杠杆水平与企业创新投入

2021-01-15方靖美

方靖美

基于供给侧结构性改革“去杠杆”的政策背景,本文以2012-2018年我国沪深两市A股上市公司为样本,分析了杠杆水平、产权性质与企业创新投入之间的关系。研究表明:杠杆水平与企业创新投入之间呈显著负相关关系;按产权性质对样本进行分组,进一步研究发现:与非国有企业相比,杠杆水平的降低对国有企业创新投入的促进作用更为显著。

一、引言

过高的杠杆水平可能导致企业面临较大的经营风险,抑制企业的创新活动,因而在当前全社会杠杆率普遍较高的情况下,降低企业杠杆率有一定的必要性,但企业杠杆水平过低也可能导致企业出现资金短缺、流动性不足的问题,进而缩减企业的创新投入,抑制企业创新活动。因此如何协调“去杠杆”和“促创新”之间的关系,是当前中国企业亟待破解的难题。在该政策背景下,研究“去杠杆”政策的推进是否会影响企业的创新投入,进而影响企业的创新能力具有一定的现实意义。

二、理论分析与研究假设

高杠杆的税盾效应以及信号传递效应可以在一定程度上缓解企业面临的融资约束,从而增加创新投入;但是,其也会带来高财务风险,加剧股东与高管之间的委托代理问题,抑制企业的创新投入。基于此,本文提出假设1a和假设1b。

H1a:企业的杠杆水平与创新投入正相关。

H1b:企业的杠杆水平与创新投入负相关。

研发活动是企业的内部活动,因此不同性质的企业其内部特征的差异会对研发活动产生不同的影响,罗明新(2013)等通过分析企业的创新活动,发现有政治关联的企业在创新方面往往表现得更不积极。如果杠杆水平的降低可以通过缓解代理问题来增加企业的创新投入,那么相对于非国有企业,国有企业杠杆水平的降低更有利于促进其创新投入的增加。反之,如果杠杆水平的降低通过加剧企业的融资约束,从而抑制企业的创新投入,那么相较于国有企业,非国有企业杠杆水平的降低更不利于其增加创新投入。基于此,本文提出假设2a和假设2b。

H2a:企业杠杆水平与创新投入的正相关关系在非国有企业中更为显著。

H2b:企业杠杆水平与创新投入的负相关关系在国有企业中更为显著。

三、研究设计

(一)样本选择与数据来源

本文选取2012-2018年我国沪深两市A股上市公司为研究样本,在此基础上,为保证研究的准确性,对所选样本进行了如下筛选:(1)剔除了所有ST以及*ST的上市公司;(2)剔除各主要变量数据存在缺失的样本公司;(3)剔除了金融行业的上市公司;(4)为了避免极端值对于回归结果的影响,对主要的连续变量在2.5%的水平上進行了缩尾处理。经过上述处理,本文共得到10839个研究样本。本文研究所用数据均来源于国泰安数据库。

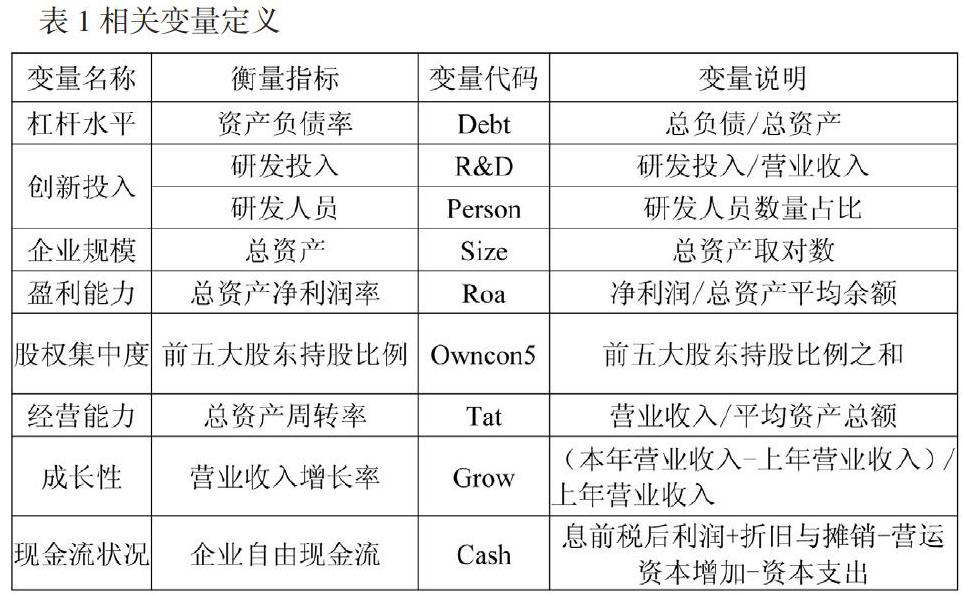

(二)相关变量定义

结合之前学者的研究,本文使用研发投入占营业收入比例以及研发人员数量占比作为企业创新投入的代理变量,企业研发投入占营业收入的比例和研发人员数量占比越高,则企业的创新投入也就越多。相较于研发投入金额以及研发人员数量,研发投入占营业收入比以及研发人员数量占比为相对值,能更好地衡量不同规模企业的创新投入情况。同时,本文采用资产负债率作为企业杠杆水平的代理变量进行回归。

为了研究产权性质对于企业杠杆水平和创新投入关系的影响,本文将企业的产权性质作为调节变量,分组检验不同产权性质下杠杆水平对于企业创新投入的影响是否存在差异。

(三)模型构建

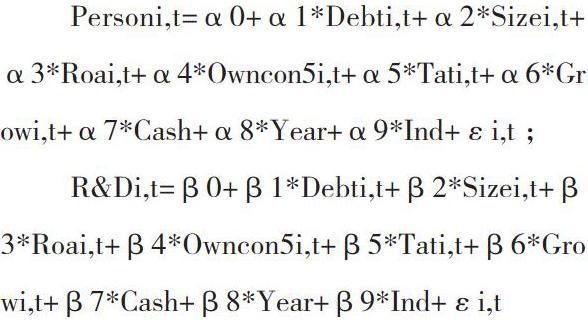

为检验杠杆水平与创新投入之间的关系,拟构建回归模型如下:

四、实证结果分析

(一)描述性统计分析

在创新投入方面,研发投入占营业收入比例的均值为4.31%,最大值与最小值分别为18.03%与0,研发人员数量占比的均值为8.52%,最大值与最小值分别为45.14%与0,说明整体来看样本公司的创新意识较为薄弱,总的研发投入强度较低,仅有少数企业研发投入水平较高,且各样本公司的创新投入水平存在较大的差异。在杠杆水平方面,样本公司资产负债率的均值为40%,最大值与最小值分别为79%与7%,整体来看,在“去杠杆”政策的推动下,我国上市公司的杠杆水平总体来说处于较为合理的水平,既可以降低企业的财务风险水平,又可以利用债务融资的抵税效应,但仍有少数企业杠杆水平较高。

(二)回归结果分析

本文主要使用stata11统计软件进行面板回归分析,研究企业的杠杆水平与创新投入之间的关系,以此检验H1a和H1b。在此基础上,通过将样本公司分为国有企业和非国有企业两组分别进行回归分析,来检验不同产权性质的企业其杠杆水平对创新投入的影响是否存在差异,从而检验H2a和H2b。

1.基本回归分析

不管是直接将解释变量和被解释变量进行回归,还是加入控制变量并控制年度效应和行业效应后进行回归,企业的杠杆水平与创新投入均在1%的水平下显著负相关,即企业资产负债率越低越有利于增加其创新投入,反之,过高的资产负债率会抑制企业的创新投入。这验证了前文的H1b,即企业的杠杆水平与创新投入负相关,企业杠杆水平的降低会相应地增加企业的创新投入,这从一定程度上验证了我国供给侧结构性改革中“去杠杆”政策的合理性。

2.进一步回归分析

在前文检验结果基础上,我们将样本分为国有企业组和非国有企业组,验证不同产权性质下杠杆水平对创新投入的影响是否存在差异。

无论是研发人员数量占比还是研发投入占营业收入的比例,相较于非国有企业,国有企业杠杆水平对于创新投入的负相关关系都要更显著,从而证明了H2b,即相较于非国有企业,国有企业中杠杆水平与创新投入的负相关关系会更显著。这进一步验证了去杠杆主要是通过缓解企业的委托代理问题,降低代理成本来提高企业创新投入水平的。

五、结论与建议

(一)结论

本文在当前供给侧改革“去杠杆”政策背景下,通过对我国沪深两市A股上市公司2012-2018年的数据进行实证分析,得出如下结论:(1)杠杆水平的降低有利于缓解企业的代理问题,降低代理成本,从而增加企业的创新投入,提高企业的创新水平;(2)相较于非国有企业,杠杆水平的降低更有利于国有企业创新投入的增加。由于国有企业存在着所有者缺位和内部人控制所导致的严重的双重代理问题,而“去杠杆”政策的实施可以通过降低代理成本、减少管理者道德风险来增加企业的创新投入,进一步验证了“去杠杆”政策促进企业创新投入的路径。

(二)建议

第一,研发创新是企业生存的根本,而杠杆水平的降低对企业创新投入的增加有显著的促进作用,因而政府应进一步推进供给侧改革“去杠杆”政策,激励企业增加研发投入,以增强企业核心竞争力,提高生产效率。

第二,与非国有企业相比,国有企业杠杆水平的降低对创新投入的增加更为显著,说明“去杠杆”政策的实施在国有企业中效果更为显著,有利于缓解国有企业存在的创新不足问题,提高国有企业的创新水平。因此,应进一步推进国有企业领域“去杠杆”政策的实施。

(作者单位:海南大学管理学院)