基于时间驱动作业成本法的物流企业成本核算模型研究

2021-01-14颜颖

颜 颖

(福建水利电力职业技术学院,福建永安366000)

1 研究背景

互联网行业的飞速发展带动物流行业的兴起,但是同时也伴随着物流市场竞争的日趋激烈,物流成本控制便成为了该行业关注的要点,降低成本是获取市场竞争优势的最有效途径之一。之前的冰山理论、黑大陆理论及第三利润源泉理论都证明,在物流成本中隐藏着许多看不到的、不能合理体现的隐含成本。因此及时采取有效的物流成本核算和控制措施逐渐成为了物流企业提高利润的新途径。

我国物流业中目前广泛应用的是传统成本核算的方法,可是该方法具有自身天然的缺陷,导致相关的成本数据缺乏客观性、有效性,不利于企业管理者进行成本控制与管理。因此企业可获取的利润越来越小,长此以往,就算不被同行业所淘汰,也无法跟上第三方物流发展的步伐。除此之外,相对于其他国家的物流行业来说,我国物流业的整体水平不高、起步晚,还是依照之前的理念和方法去管理物流成本,很明显已经不能适应当今物流行业的发展[1]。物流行业、企业只有获得成本上的优势才能获得市场竞争力优势,因此极为迫切地需要解决物流高成本问题。究竟采取哪一种物流成本核算方法才能具备成本优势或者说是能达到企业资源优化配置的目的是物流公司必须考虑的问题。因此物流企业如何进行有效的成本管理、成本控制进而获得市场,管理者如何获取更为客观、准确的成本信息,其行之有效的方法就是寻找更为合理、有效的成本核算方法。

近年来,学者们将注意点聚焦于物流成本管理问题,使得该研究领域一直处于更新和发展之中。为了解决目前物流企业成本控制中存在的一些问题,有学者提出改良原有的作业成本法,在物流成本的核算与控制中引入时间驱动作业成本法,以期使管理者能更加清晰认识成本消耗,从而作出科学决策。

2 时间驱动作业成本法

时间驱动作业成本法(TDABC)是以时间作为分配资源成本的依据,通过对生产能力标准进行统一并对相关数据进行估测来计算成本动因率的作业成本法[2]。利用此方法,公司针对每种资源,需要有两个参数的估算值:一是单位时间产能成本,也就是在所谓的单位时间内,公司在能力资源各方面进行投入所花费的成本,其计算公式是将某部门总费用除以该部门有效工作时间。二是管理人员通过其日常观察和经验积累,得出在消耗资源时,客户、产品和服务所占用的单位时间数,也就是所谓的作业单位时间数。通过以上估计出的两个参数相乘,就可以计算出成本发生因素所需的单位费用,也就是完成某项作业成本。

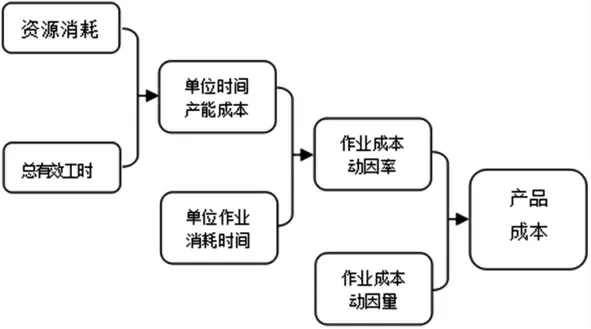

基于时间驱动作业成本法核算流程如图1 所示:根据日常经验估计整体的有效作业时间和单位作业耗时,首先计算出单位时间产能成本,然后进一步计算作业成本动因率。因此,在创建第三方物流企业成本核算模型过程中,如何确定成本动因率是问题的关键[3]。

图1 时间驱动成本法核算流程图

通过各项作业的成本动因率,管理人员能够随时报告各部门各项作业的成本。根据报告中提供的总产能和所利用的产能之间的差异,管理人员能够回顾和分析未使用的闲置产能成本,以决定在后期如何提高产能利用率以及如何减少闲置产能,以此来提高企业的产能利用率。其具体计算公式如下所示:

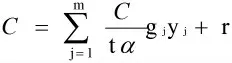

其中,C 为部门总成本;假设该部门共有m 项作业,t 为总工作时间;α 为估算的工作时间有效产能;gj为j 细分作业的估计单位作业耗时;yj为j 细分作业的数量;r 为本部门未利用资源[4]。

之前的作业成本法对成本动因的划分和分配率的计算较为繁琐,而时间驱动作业成本法是通过单位时间产能分配成本,能够比较准确客观地反映企业的实际成本消耗情况,避免了作业成本法在计算中的复杂性。通过管理人员日常的观察和工作经验估计出的每项作业耗时,对数据调查中主观因素的影响比例大大降低。

3 基于时间驱动作业成本法的物流企业成本核算

3.1 案例公司介绍

A 企业是一家专业从事运输和货物仓储业务等综合服务的物流企业,可以按照客户需要提供运输、仓储、点到点配送、货物代理等多种物流服务;建立完备的客户服务体系,能及时地提供客户服务。A 企业已经历近十年的发展,具备较大的运营规模,目前拥有一定规模的仓储设备和一批专业的物流人才,形成了一套较为完善的运作系统。公司内部按作业流程主要分为订单处理部门、运输部门、仓储部门等,另外有财务部和管理部门两个辅助部门。

本文运用TDABC 法以A 物流企业某个月份的具体物流活动为例,分解其物流成本,计算各个细分作业流程的成本,依据计算结果对产能进行分析,实现对物流成本的优化和控制。

3.2 确定各项物流作业

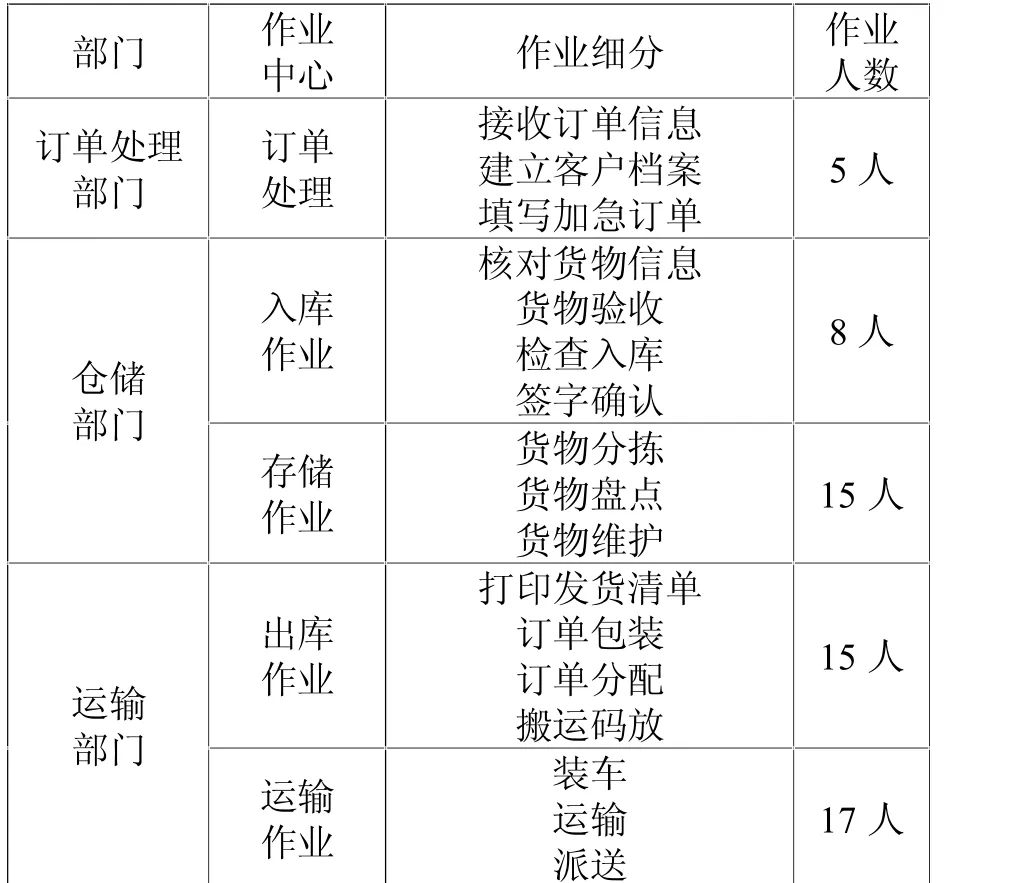

根据物流企业业务流程,划分作业中心。为了简化处理,假定从顾客下单到顾客收到货物涉及的主要作业有订单处理、入库、存储、出库和运输,而这几项作业又主要是通过各项具体的子作业来完成的。表1罗列出了A 物流企业内部物流作业的业务流程及各作业中心的人数。

表1 A 物流企业内部物流作业的业务流程表

3.3 归集A 物流企业的资源消耗

订单处理成本指的是客户网络下单,企业接收订单后,通过一系列的工作直到仓库备货准备发货的过程中产生的成本,此项成本包括人力资源所需成本和设备的折旧费用。入库、出库成本指在商品入库、出库的过程中产生的人工工资以及出入库所用到的设备的折旧费等。存储成本指货物在货物分拣和维护等过程中所产生的固定资产折旧费用、工人工资等在内的各项必要支出。运输成本指的是货物的路途运输和配送到客户手中过程中产生的成本,其中包括工人工资、运输配送设备的折旧成本和运输配送所需的动力费用等。此外,在上述各项物流活动环节中所产生的各项成本费用包括管理人员工资、财务费用、水电费用等间接成本都可以归集到这一类成本项目中。

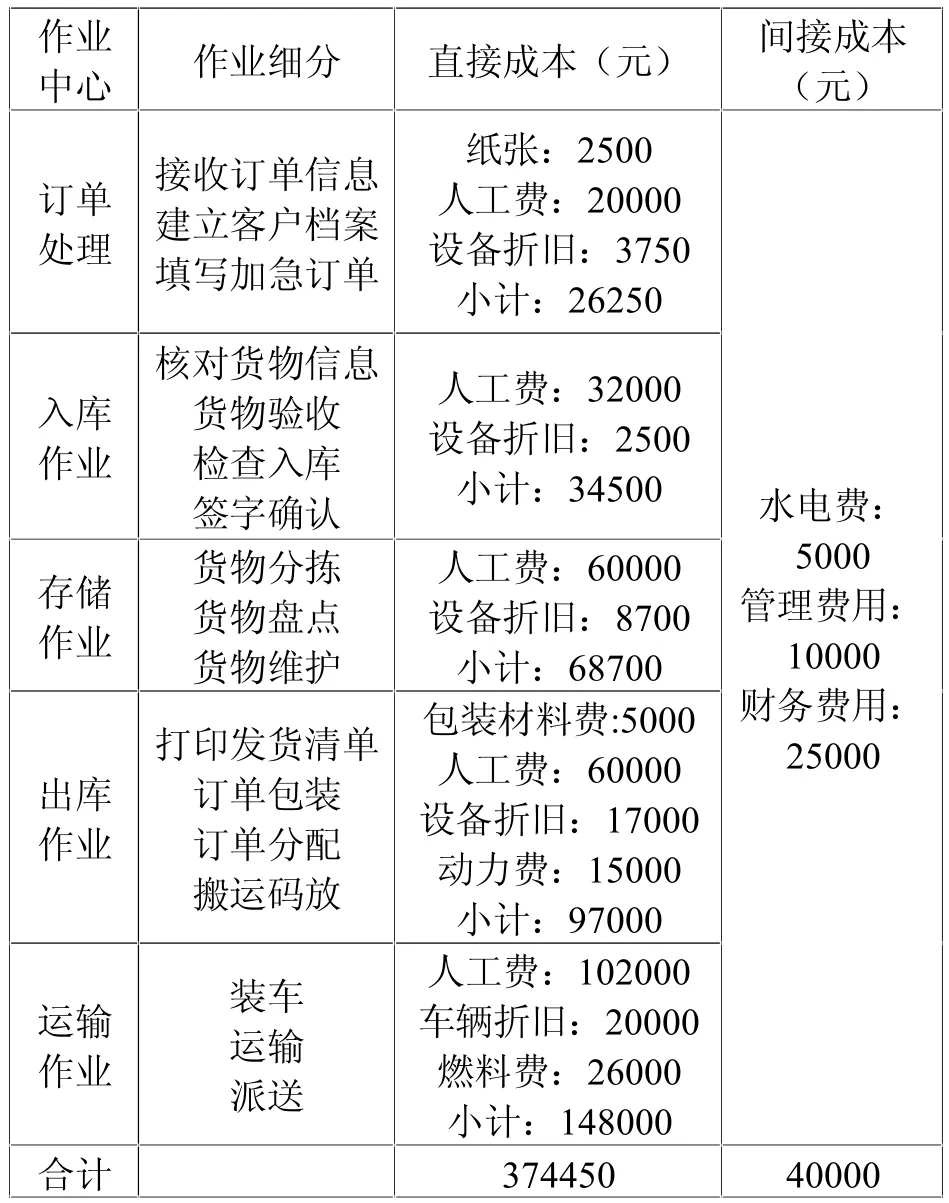

通过口头咨询A 物流企业财务人员和查阅原始会计资料等方式,本研究获取了较为完善的该物流企业某个月份各项作业消耗的资源,包括直接成本和间接成本,具体情况如表2 所示。

表2 A 物流企业某月作业消耗资源明细表

3.4 时间驱动作业成本法核算A 物流企业成本的实施

3.4.1 各作业中心所提供的产能

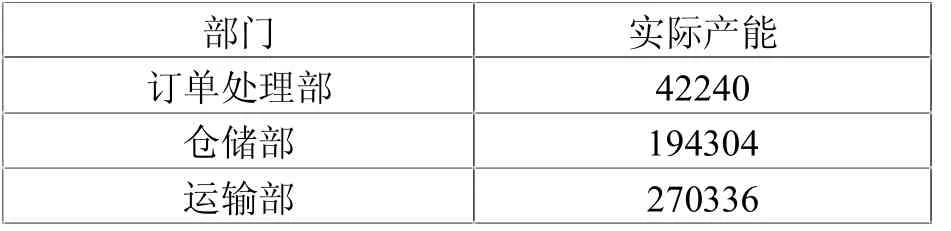

按照A 物流公司的上班制度,该物流中心工作人员统一按照每天8 小时、每月22 个工作日的标准核算月工作时间。有经验的管理人员根据日常观察,估计各部门所提供的总产能转化率约为80%。依据此数据和表1 中各部门的人数,得到各部门的实际产能值,如表3 所示。

表3 各部门的实际产能值(单位:分钟)

3.4.2 可利用的产能

仍然以“存储作业”中的“货物分拣”细分作业为例说明如何计算作业耗时。相关工作人员需要花费一定的时间来做货物分拣作业前的准备工作,一般情况下大约要花费600 分钟的时间。准备工作之后就是正式的分拣工作,根据日常观察分拣一件普通商品通常要花4 分钟时间,而有一些贵重且易磕碰的商品为防止破损还要另外附加3 分钟时间。

从该物流中心获取的数据,该月份普通商品的数量为12500 件,特殊商品的数量为2600 件,因此该月份分拣作业中所耗费的时间总额为:

600+4×12500+7×2600=68800(分钟)

用同样的方法可以求出“存储作业”中耗费大概7200 分钟进行货物盘点,耗费9600 分钟进行货物维护。因此该月份“存储作业”三个细分作业所耗费的时间总额为:

68800+7200+9600=85600(分钟)

3.4.3 计算单位产能成本

仍旧以存储作业中心的“货物分拣”作业举例说明。一方面分摊的单位产能成本主要由该作业每个月应分摊的固定资产折旧费用和专门服务于货物盘点作业的15 名员工的日常工资组成,合计为68700 元;另一方面分摊的单位产能成本是将A 物流企业日常运作过程中产生的间接费用,这包括前表所列的水电费、管理费用和财务费用等费用40000 元,平摊到各项作业。

根据以上的思路,一方面应分摊的单位产能成本为0.5421 元/ 分钟;另一方面应分摊的单位产能成本为0.0789 元/ 分钟。因此,将这两方面的数据相加可以获得 “存储” 作业的单位产能成本为0.621 元/ 分钟。从而获得“存储”作业的间接成本为53157.6 元。

表4 A 物流企业某月单位作业明细表

表4 (续)

3.4.4 计算产能利用率

通过以上的计算,可以获得该物流中心三个部门的产能利用情况。分析表5 罗列出的未利用产能,监控和改进这部分产能,根据情况有针对性地采取补救措施,有利于提高经济效益。

表5 产能利用率表(单位:分钟)

4 基于时间驱动作业成本法的物流企业成本分析

通过以上的例子,可以看出在利用时间驱动作业成本法计算成本分摊和产能利用情况时,只需要确定单位产能成本率和作业耗时[5]。从上述表4 的A 物流企业单位作业明细表的计算结果可以知道三个部门各自分摊的成本;另外没有利用的产能,即闲置产能为71470 分钟,浪费了51736.417 元的成本费用。

表5 清晰列出了A 物流企业三个物流作业部门各自的产能利用情况。该物流中心三个部门作业平均产能利用率为85.90%。其中,产能利用率最高的是订单部为98.98%,其次为运输部,最低的是仓储部门为76.58%。物流作业的产能利用率的高低反映闲置生产能力的多寡,即产能利用率越高意味着利用的资源也就越多。对比表5 的计算结果可知,仓储部的产能利用率为76.58%,为三个部门最低。产能利用率仍然存在可优化之处,A 物流企业可以结合自身实际情况,重点加强对这两个作业中心的成本控制和管理,找出其在成本控制方面存在的不足之处,有的放矢地制定解决对策。

从本例中可以看出,时间驱动作业成本法更加适用于物流成本核算,该方法能够较为准确地将物流成本从复杂模糊的间接成本中提取出来,较为清晰地反映其中闲置的产能,并根据成本控制过程中的不足之处对症下药寻找优化的方法,以达到实现企业有效控制成本、改善物流作业、优化作业流程、提高经济效益的目的。