东道国文化特质与跨国并购失败风险

——基于中国企业海外并购样本的实证研究

2021-01-13左志刚

左志刚, 杨 帆

(1.广东外语外贸大学 会计学院,广东 广州 510006;2.容诚会计师事务所 深圳分所,广东 深圳 518000)

一、引 言

自“一带一路”倡议提出以来,中国企业海外并购取得显著成绩,也面临巨大挑战,近四年并购宗数和金额连续下降,其中2018年交易量下降22.2%,交易金额下降23.1%,并购完成率也大幅度降低,中国企业海外投资的不确定性也随之增加。文化环境是形成这种不确定性的深层因素之一,洞察东道国文化特征及其经济影响,对提高中国企业对外投资决策水平有重要意义。

理论上,跨文化财务问题是一个方兴未艾的研究领域,跨国并购中的文化影响因素是研究热点之一。现有文献可归纳为两类:一是文化因素与跨国并购策略选择的关系,主要讨论了并购股权策略选择、并购对象选择与国际化布局策略等问题,使用的理论框架主要是交易费用理论、资源依赖理论等,对文化因素的考察主要采用文化距离方法。二是文化因素对并购成败或并购后绩效的影响,该领域研究也基本是基于文化距离概念展开,结论存在明显分歧。一些文献认为文化距离与跨国并购失败风险正相关(如Very和Schweiger,2001;阎大颖,2011;董莉军和谢家国,2014;Dong等,2019);另一些文献则认为无显著相关性(如Gaffney,2012),还有的文献认为是负相关性,如李元旭和刘勰(2016)认为正式和非正式制度(文化)距离能显著提升跨国并购交易的成功率,其解释是制度距离越大,收购方获取异质性技术、资产等利益也越多,从而有助于交易达成。在并购绩效方面也存在结论分歧:一些文献认为文化距离对并购绩效有不利影响(如Kogut和Singh,1988;Krug和Hegarty,1997;阎大颖,2009);另一些文献则认为是有利的(如Qian等,2017);还存在一类相机性结论,例如Björkman等(2007)认为当文化距离较大时,企业融入当地社会的能力、知识吸收能力会下降,但知识互补能力会提升。结论差异引发了我们对文化因素在跨国并购风险形成中实际角色的疑问:文化距离都是不利或有利的吗?文化距离度量方法使不同方向的文化差异取相同数值,忽略方向上的差异是否会导致结论上的偏误?文化本身的特征是否比差异更能说明问题?影响行为的是文化本身,而文化距离这一理论构建并不能体现文化本身的特征,因此Harzing和Pudelko(2016)、Yildiz和Fey(2016)提出应慎用文化距离概念,他们发现考虑文化特征后文化距离的作用多数不再显著。

有鉴于此,本文拟从文化特质入手,解析东道国文化特征对跨国并购风险的影响。文章以跨国并购企业外来者劣势的来源为逻辑起点,以制度理论和社会资本理论为基础,分析了东道国文化特质作用于并购风险的机理,并基于中国1997—2017年的2 722宗海外并购样本进行了实证检验。研究发现:东道国文化特质通过影响跨国并购企业的“合法性”劣势和信息劣势问题作用于并购风险,经验证据表现为东道国文化宽容度、信任度与并购失败风险负相关;东道国法治水平对文化的上述作用存在反向调节效应;而且文化特质对并购后的绩效也存在类似影响。

本文可能的贡献在于:一是将国际商务领域文化影响因素的研究从文化距离层面推进到文化特质层面,有利于协调文献中文化距离与跨国并购风险关系的结论分歧。二是在跨国并购风险研究领域,深化了外来者劣势之文化来源的分析。三是体现了文化的多维性,文献对文化距离的度量基本使用Hofstede文化指数综合指标,抹掉了文化的多维性,忽略了不同文化维度的不同经济影响。虽有一些文化特质方面的文献,但也基本使用Hofstede的文化维度,如个人主义、权利距离等,未考虑宽容度、信任度这类与跨国经营问题相关性更强的文化维度。Hofstede文化维度适合于行为和策略议题的研究,而不是跨国并购风险这类组织间问题,而且从数据来源看,Hofstede文化数据来源于IBM各国员工调查,代表性和维度有限,本文则基于世界价值观调查(world value survey,WVS)的大样本数据度量文化特质,选择与跨国并购问题特异性相关的两个文化特质维度(宽容度和信任度)进行解析和检验。

二、理论分析与假设提出

(一)跨国并购风险形成中环境因素作用的基本路径

跨国并购是一类典型的企业国际化行为,企业国际化过程中,面临一系列不同于本地市场的特异性风险,在理论上,Hymer(1976)等提出的外来者劣势(liability of foreignness,LOF)概念是对这些特异性风险因素的高度概括,它深刻地反映了外国企业相较于东道国当地企业需要承担额外成本和风险,导致竞争相对劣势的普遍现象。LOF的来源是国际商务领域研究的热点问题,学者们从交易费用理论、制度理论、组织理论、社会资本理论等不同视角展开了分析,从一般性要素看,可归纳为四个基本来源(Zaheer,1995):一是空间距离导致的额外运费和旅行成本,属于交易费用范畴;二是东道国制度和文化环境因素导致的外国企业受到差别对待而承受额外成本和风险,制度理论是这方面研究的主要理论框架;三是由于外国企业对东道国的知识缺乏和社会根植性(social root)缺乏而遭受的额外损失或风险,该方面的分析多以社会资本理论为基础;四是母国的制度因素,如针对投资的管制等。随着经济全球化和技术进步,空间距离等物理性因素对LOF的影响越来越少(Calhoun,2002),东道国制度、文化、社会关系等环境因素的重要性越来越受到重视(杜晓君等,2015)。东道国环境因素如何构成跨国经营企业LOF的来源,目前研究仍在不断推进,在跨国并购领域还有许多问题需要拓展研究。

依据制度理论和社会资本理论,环境因素可从两个方面形成跨国企业的LOF,进而影响并购风险:(1)环境因素决定跨国并购企业进入东道国市场时面临的“合法性”劣势程度。制度理论强调,企业需要服从当地制度,获得当地规则体系认可才能生存和发展(Child和Tsai,2005),规则体系既包括法律法规等正式规则,也包括社会文化等非正式规则。跨国并购企业的“外来者”身份标签使其在获得当地认可方面存在劣势,即“合法性”劣势(lack of legitimacy)问题(Zeng和Xu,2020)。不同东道国的制度和文化环境不同,外国企业被当地所接受或排斥的程度即“合法性”劣势大小就会不同,跨国并购风险受东道国环境因素的影响程度也就随之不同。当收购行为得不到当地居民或政府认可时,收购者遭排斥或被要求付出不可接受的额外成本的概率增加,收购就容易出现中断。(2)环境因素决定跨国并购企业在东道国面临的信息劣势程度。社会资本理论指出,企业的社会关系网络能够带来资源和信任,因而关系嵌入是一种社会资本,它是影响信息获取、合作形成和竞争力构建的重要因素(Lin,1999)。跨国并购企业作为外来者,与当地企业相比,关系嵌入即社会资本相对不足(Berger等,2017),进而增加信息收集和关系建立的难度,尤其是在隐性信息获取方面困难较大,很难掌握当地的一些隐性规则。信息效率不足容易导致误判和交易摩擦,使并购风险增加。不同东道国的制度和文化环境不同,关系建立难度和关系的作用力不同,因而会影响跨国并购企业的信息效率、并购决策和交易执行,最终作用于并购风险形成。

(二)东道国文化宽容度与跨国并购风险:“合法性”视角的分析

文化是东道国环境因素中的重要维度。对于文化的概念,有学者作泛化的理解,将文化视为社会成员通过学习而获得的任何能力和习惯(Tylor,1871);更多的学者仅从精神和社会层面理解文化,认为文化是人类精神或观念形态的总和(如Haviland,1987;殷海光,1988;Guiso等,2006)。为了对纷繁复杂的文化要素进行解析,Weber(1987)提出了“冰山模型”,将文化区分为两个层面:一是可观察的文化现象层面,如文化产品、艺术作品等;二是不能直接观察的文化特质层面,指价值观念、思维方式等文化的深层特征(徐行言,2004)。文化特质作为文化中内在的、相对稳定的部分,是文化产生异质影响的根源,因而也是学者关注的重点(Karl-Heinz Pohl,2018)。文化特质的解析可有多个维度,例如,Hofstede(1968、1972)基于IBM全球员工调查数据从权力距离、不确定性规避、个人主义/集体主义、男性化/女性化等维度刻画文化特质;House(1994)牵头的GLOBE(global leadership and organizational behavior effectiveness)项目则从集体主义、绩效导向、人道主义导向、不确定性回避、权利距离、两性平等、自信导向、未来导向等维度进行解析;世界社会科学网络联盟于1981年开始并持续至今的世界价值观调查项目则基于77个国家参与调查的大样本对各国文化特质进行更权威、更系统地刻画。

不同文化特质维度适用于不同研究议题,例如,Hofstede文化维度多用于个人或组织层面的行为和策略研究,其中权力距离与组织治理结构、领导力问题关联性较强(刘海洋等,2016;李虹和霍达,2018),个人主义则与团队问题、创新问题关联较大(杨建君等,2013)。本文研究的跨国并购是组织间问题,并且相较于普通并购具有外来者劣势这一问题特异性,因此,应当聚焦于问题特征,选择与之相关的文化特质维度进行分析。为此,本文选择宽容和信任两个文化维度展开分析,文化宽容度与跨国并购企业的“合法性”劣势问题紧密相关,文化信任度与跨国并购企业的信息劣势问题紧密相关。

文化的宽容度是指主体在有能力干涉的情况下,对与自己存在差异、不赞同甚至厌恶的对象不加干涉的行为取向(Cohen,2004;武云,2018),在WVS调查中,宽容度采用一个群体中一般民众对少数派成员(外来移民、异教徒、同性恋等)能否平等对待、和平相处的倾向调查的平均得分衡量。在跨国并购中,文化宽容度与并购方的“合法性”劣势问题有关。制度理论中的“合法性”强调的是当地社会的认可和接纳问题,包含两个层面:一是社会政治层面的合法性(sociopolitical legitimacy),指社会中有影响力的行动者(powerful social actors,例如政府部门或重要社会人物)对某个组织的接受程度(Aldrich和Fiol,1994;Carroll和Huo,1986);二是认知层面的合法性(constitutive or cognitive legitimacy),指群体对某种组织的一般性理解和接受程度(Hannan和Carroll,1995;Suchman,1995;Zeng和Xu,2020)。

文化宽容度通过影响社会认同从而对组织的“合法性”获得产生重要影响,具体到跨国并购情形中,东道国文化宽容度作用于并购方“合法性”问题进而影响并购风险的具体方面包括:(1)文化宽容度影响东道国政府审查时对外国企业的公允性。宽容度作为价值观的一部分,是塑造和影响人们政治偏好的重要因素,政治偏好又进一步决定了政策的抉择和执行(厉伟等,2014),当一国文化具有较高宽容度时,有更高概率对外国投资者持包容、开放态度,相反就容易出现歧视(Balabanisg等,2001),歧视会导致政府对外国企业设置显性或隐性障碍(Delios和Beamish,1999;阎大颖,2011)。(2)文化宽容度影响东道国媒体及社会公众对待外国企业的态度,在舆论上影响对跨国并购正当性的评判。当东道国媒体对并购方持排斥态度时,对并购事件做出负面报道的可能性增大,影响并购双方企业的声誉,甚至可能引发公众抵制或政府干预,使并购夭折(陈泽艺等,2017)。例如,2008年中铝收购力拓时,就遭到澳大利亚媒体围攻而最终失败(董莉军和谢家国,2014)。(3)文化宽容度影响某些社会组织在跨国并购中扮演的角色。例如,工会在一些国家地位很高,当工会对并购事件持排斥态度时,并购实施将变得困难,上汽集团并购韩国双龙案例中双龙工会就曾组织工人罢工反对并购(李东红和赵闯,2014)。(4)文化宽容度还影响被并购方管理层的配合程度。在宽容度不高的国家,并购不容易得到被并购企业管理团队的认可,管理层可能对控制人的出售决定表现出不配合或“阳奉阴违”,增大失败风险。总而言之,东道国文化宽容度较高时,民众对身份标签不那么敏感(卢阳旭和赵延东,2019),利益相关者更易认可跨国并购企业的异质身份,更易接纳跨国并购事件,降低并购方“合法性”劣势程度和由此产生的并购失败风险,故本文提出如下假设:

H1:在控制其他影响跨国并购风险的因素后,东道国文化宽容度越高,跨国并购失败的风险越低。

(三)东道国文化信任度与跨国并购风险:信息视角的分析

文化特质中的信任维度刻画的是人们在面对具有某种未知性的交往对手时选择合作行为的倾向。人们交往(包含交易、沟通交流等各类交往活动)中,当对对方并不完全了解时,交往的必要性和后果就具有不确定性,此时行动者要么采取不信任态度,回避交往,要么选择信任,继续交往而承担这种不确定性及获得可能的交往利益(Fukuyama,1995)。信任维度与宽容维度是文化特质中截然不同的方面,宽容维度反映的是行动者对异质主体的态度,若从信息条件方面对比,宽容度是已知信息(已知对方差异)条件下的喜恶倾向问题,而信任度则是信息不对称、不完全条件下的沟通和合作倾向问题。

社会资本理论强调,信任是一种社会资本,它通过作用于人们交往中的合作倾向从而影响信息的共享和传播,降低信息不对称程度,并提高在信息不完全条件下达成契约的概率(赵家章和池建宇,2014)。跨国并购中,并购方的信息劣势是LOF和失败风险的基本来源,例如,并购方在尽职调查时,作为外来者,由于社会关系嵌入相对不足,信息(尤其是隐性信息)获取渠道相对较少,往往难以及时了解东道国环境和目标企业的真实情况(杜晓君等,2015);并且收集目标公司信息通常是在时间和竞争压力下进行,在相对陌生的环境中,要在短时间内了解目标公司真实情况是一项巨大的挑战(Jemison和Sitkin,1986)。

东道国文化的信任度能够作用于并购方的信息劣势程度,进而影响并购风险,具体包括两个方面:(1)信任度影响并购方的信息搜寻效率。当东道国文化的信任度较高时,社会成员的信息分享、信息传递范围相对较宽,可信度也较高,在此背景下,并购方从东道国企业或其他社会成员处获取信息的数量可能更多,质量也可能更高,能缓解信息劣势问题,从而有利于做出合理、及时的并购决策。(2)信任度影响契约形成和执行过程中的信息要求。跨国并购契约协商或执行过程中,信息不对称会增大协调难度,引起交易摩擦甚至严重冲突。当东道国文化的信任度较高时,面对分歧,被并购方利益相关者有更高倾向选择信任合作方,采取友好沟通和合作的态度,避免陷入“囚徒困境”(Porta等,1997);并且,信任度较高的国家,企业毁约的倾向相对较低(赵家章和池建宇,2014),这些都在一定程度上缓解了并购方因信息不足而面临的劣势。因而,提出如下假设:

H2:在控制其他影响跨国并购风险的因素后,东道国文化的信任度越高,跨国并购失败的风险越低。

(四)跨国并购风险决定中东道国文化特质与法治水平两类因素的相互关系

制度主义将正式制度与非正式制度(文化)均作为影响个体行为的规则力量,两者具有不同的作用方式、渠道和效果。那么两种作用的关系如何?本文在明确了东道国文化的宽容度、信任度特征对跨国并购风险的影响后,还拟进一步讨论它与正式制度之间的关系。由于法治是正式制度的核心部分,因此本文以法治水平为东道国正式制度的表征,讨论它与东道国文化特质在跨国并购风险决定中的相互关系。

1.东道国法治水平对文化宽容度作用的影响。当一国法治水平较低时,意味着法律规定不完备或不清晰,执行不力或执行不公平现象较多,这就给了政府官员或相关利益者更多自由“发挥”的空间,使外国企业容易遭遇不公正待遇。例如,有研究表明东道国法治水平较低时,外资企业即使守法经营,其用人也更困难(孙焱林和覃飞,2017),存在被寻租甚至被剥夺资产的现象(Shleifer和Vishny,1993);相反,良好的法治有益于提高投资效率,并为不同背景的投资者提供权益保障和相对公平的投资环境(李仲飞等,2017),因此,当东道国法治水平较高时,非正式制度中的文化宽容度影响跨国企业“合法性”的空间会被压缩,相关方面即使对外国企业的身份标签持不欢迎态度,完备的法律约束也会使刁难外国企业的行为变得相对困难。另外,有文献表明法治水平的经济影响存在门槛效应(例如Law等,2013;Abdulahi等,2019),只有法治水平上升到一个台阶后,它对经济关系的积极影响才会显著。因此,本文提出在较高法治水平的国家,文化宽容度对跨国并购风险的影响作用在一定程度上会被正式制度所替代,即有如下假设:

H3a:当东道国处于较高法治水平时,文化宽容度对跨国并购失败风险的影响作用将降低。

2.东道国法治水平对文化信任度作用的影响。当一国法制环境恶劣时,潜规则、惯例盛行,将加剧投资中的信息不对称,迫使外国企业花费更多资源搜寻信息和学习当地潜规则,增加经营不确定性(蒋冠宏,2017;朱华,2018),在此条件下,东道国文化的信任度特征将对跨国并购企业的信息效率发挥更大影响,信任度较低则投资者的信息获取及决策将面临来自法治和社会文化的双重不利影响;信任度较高则可部分缓解法治不足产生的信息困境。相反,当一国法治水平较高时,信任度对并购方信息效率的作用力会有所下降,因为法治水平较高往往意味着该国商业活动的信息披露程度较高,企业财务操纵等欺骗行为可以得到更好地抑制(袁知柱等,2014),降低信息不对称(俞萍萍和赵永亮,2015);同时法治水平较高还意味着当地契约精神较高,合约执行有保障,减少投资者因事后信息不对称遭受的道德风险(Mishra和Daly,2007),即降低契约执行中的信息要求。同样地,考虑到法治水平的经济影响存在门槛效应,本文认为跨国并购风险决定中,东道国法治水平与文化信任度之间也是一种部分替代关系,只在较高法治水平的东道国,文化信任度对跨国并购风险的影响作用才会被弱化,即如下假设:

H3b:当东道国法治水平较高时,信任文化对跨国并购失败风险的影响作用将降低。

三、研究设计

(一)数据来源

本文实证基于全球并购数据库Zephyr收录的1997—2017年中国企业海外并购样本。参照阎大颖(2011)、张弛和余鹏翼(2017)等的做法,筛选符合以下标准的样本:(1)并购交易已结束。(2)并购方为中国大陆企业,而被并购企业及其控制人、主营业务、主要资产均在其他国家(地区)。(3)并购金额在50万美元以上,即剔除小微型并购事件。(4)排除目标企业在避税天堂(百慕大、开曼、英属维尔京、美属维尔京等地)的样本。(5)剔除重复记录和数据缺失的样本。筛选后,共获得2 722宗有效样本,样本分布的前二十个国家(地区)如表1所示:

表 1 中国企业海外并购样本分布的前二十个国家(地区)

研究中涉及的文化数据来源于世界价值观调查(WVS),制度数据来源于美国传统基金会全球经济自由度调查数据(index of economic freedom,EFI),地理距离数据来源于法国CEPII数据库,双边贸易协定来源于中国商务部,双边贸易、投资和经济数据来源于联合国的UNCTAD数据库。为消除极端值的影响,本文对连续变量进行了1%水平上的双侧截尾处理。

(二)被解释变量

基于本文的研究目的,我们选择并购失败概率为被解释变量。所谓并购失败,按照多数文献标准,是指已公开宣告的并购事件被中断的情形(如Dikova等,2010;李诗和吴超鹏,2016;陈岩和郭文博,2018;朱华,2017)。并购事件公开宣告,意味着商业方面的考虑已基本成熟,合作框架已基本达成,宣告后再中断,并购方将遭受明显的声誉和前期成本损失(Dikova等,2010)。相对于其他标准,以并购交易中断作为失败标准有方法论上的优势:一方面,中断具有较高成本,往往是并购方不得已的选择,它表明并购方确实遇到了有形或无形的障碍,并更多地体现为非商业因素的影响,与本文研究议题有较好的契合性。另一方面,相对于绩效、战略实现等标准,中断事件容易识别,样本选择风险较低。

(三)解释变量与调节变量

1.东道国文化宽容度。参照卢阳旭和赵延东(2019)等的做法,本文使用世界价值观调查中的EVI指数(emancipative values index)表征文化中的宽容度特征。EVI指数是根据调查中受访者对一系列社会异类现象和少数群体的开放态度而赋值得到,受访者会被问到:“在这个名单上(不同种族、不同宗教信仰、同性恋等),您不想和谁做邻居”“您认为这些情况中,哪些是合理的(如同性恋、堕胎等)”等等。对异质群体的态度能够反映出社会文化的宽容性,可以设想,如果社会能够接纳同性恋者,那么对其他异质人群也会比较包容(Florida,2014)。该指数值越大,表明文化的宽容度越高。

2.东道国文化的信任度。参照Knack和Keefer(1997)、赵家章和池建宇(2014)、杨连星等(2019)的做法,本文使用世界价值观调查中的社会信任指数表征东道国文化的信任度特征。调查中受访者会被问到:“您信任您的邻居吗”“您信任您第一次见到的人吗”“您信任其他国籍的人吗”等。该指数值越大,代表东道国文化的信任度越高。

3.东道国法治水平。参照刘璐和杨蕙馨(2018)、谢洪明等(2018)等文献,本文选取了全球治理指数(world governance indicators,WGI)中的法治指数(rule of law)表征东道国法治水平,指数越高代表法治水平越高。由于文献指出法治水平的调节作用存在门槛效应,实证中我们借鉴Law等(2013)、Abdulahi等(2019)等文献得到的门槛值,将样本国家区分为较高法治水平和较低法治水平两组。

(四)控制变量

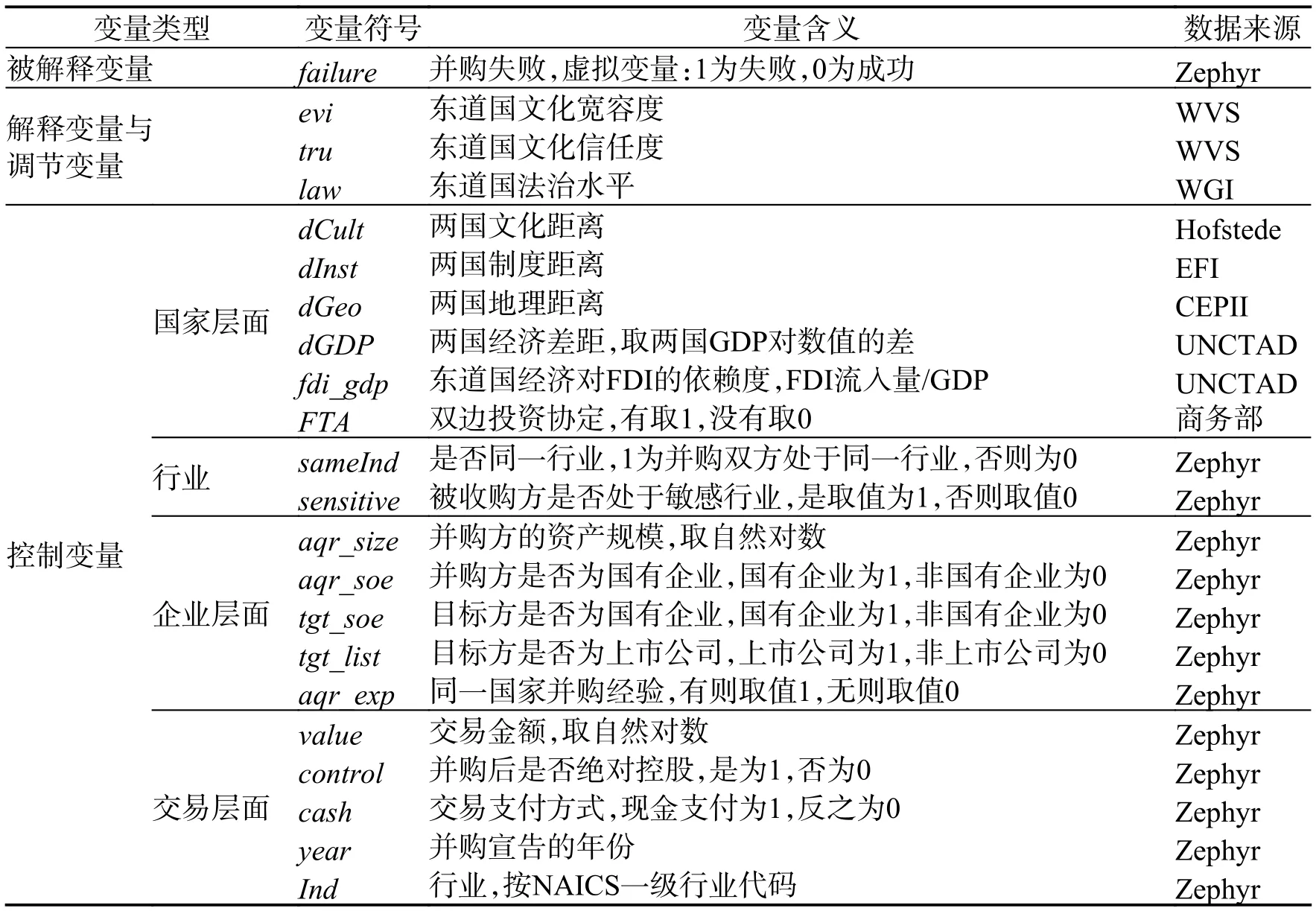

控制变量的选取参照贾镜渝和李文(2015)、Xie等(2017)、陈岩和郭文博(2018)等文献,包括国家、行业、企业以及交易层面的相关变量。变量定义如表2所示。

看着这光景,渔需店家老张心头特别的感激,由衷地感谢渔民朋友大家的支持。他们一边整理存储,一边结算渔需、农资货款。尽管有些渔需商品降价优惠售出,但所销售的渔需农资出量大流量高,为店里筹划出一笔巨额资金,又给下一步经营扎下了后实的经济底子。

表 2 变量定义表

1.国家层面。控制度量包括文化距离、制度距离、地理距离、双边投资协定、东道国对外商直接投资(FDI)的依赖度、两国经济差距等。其中文化距离基于Hofstede六维度文化指数使用Kogut和Singh(1988)公式计算,即:,式中Dij和Dik分别表示j国与k国在第i个文化维度上的指标值,Vi则为i指标的方差。制度距离基于EFI指数,采用文化距离类似方法进行综合。地理距离基于各国经纬度数据计算。三类距离对跨国并购风险的影响预期存在不确定性,因为现有文献结论存在分歧。双边投资协定被认为能够便利跨国并购(朱华,2017),但也有学者认为无显著作用(邓新明和许洋,2015);东道国经济对FDI的依赖度越高,意味着对外国企业开放度较高,有利于跨国并购;两国经济差距是吸引跨国并购和投资的有利因素。

2.行业层面。包括并购对象是否处于敏感行业、并购双方是否属于同一个行业等。行业分类依据NAICS(2017版)一级行业代码。一般认为在敏感性行业进行并购会遭遇更多阻力,敏感性行业主要涉及战略性自然资源、国防、金融、电讯行业;行业内的并购通常较跨行业的并购信息不对称程度低一些(贾镜渝和李文,2015;朱华,2017)。

3.企业层面。控制了并购双方企业特征,包括企业规模、产权性质、先前并购经验、是否上市公司等。一般认为并购方规模越大(朱华,2017)、具备目标市场并购经验(贾镜渝和李文,2015)有利于跨国并购;而任意一方的国有产权性质都易引起政治敏感而增大并购难度(张建红等,2010);目标方为上市公司则会因利益相关者众多、监管要求较高而增加并购复杂性(贾镜渝和李文,2016)。

4.交易层面。控制变量包括交易金额、是否现金支付、并购后是否形成绝对控股关系三个方面。交易金额越大,越容易引起相关方面关注(单宝,2010),对跨国并购不利;现金支付可以减少并购的代理成本(Jensen,1986;Sudarsanam等,2003);收购的股份比例越高,完成收购的难度越大(张建红等,2010),因而并购后形成绝对控股关系的,其风险可能相对较大。

(五)模型设定

由于被解释变量为二元变量,故采用逻辑回归模型,模型基本形式为,即检验在一系列解释变量和控制变量作用下,公开宣告了的并购事件以失败告终(failure=1)的概率。具体模型包括:

1.东道国文化宽容度、信任度与跨国并购失败关系的检验:

式中,因变量是并购失败的条件概率,下标i、j分别代表并购事件和东道国,系数β检验东道国文化宽容度或信任度对并购失败的影响,controls是前述控制变量向量,模型中还包含了年份固定效应FEt和行业固定效应FEk。

式中交乘项的系数β3反映东道国法治水平对文化作用的调节关系。

在稳健性检验部分,我们还将基于倾向得分匹配(PSM)方法以及工具变量法进行检验,在进一步分析中,我们还将针对成功完成并购的样本,检验文化特质对并购后绩效的影响。

四、实证结果与讨论

(一)描述性统计

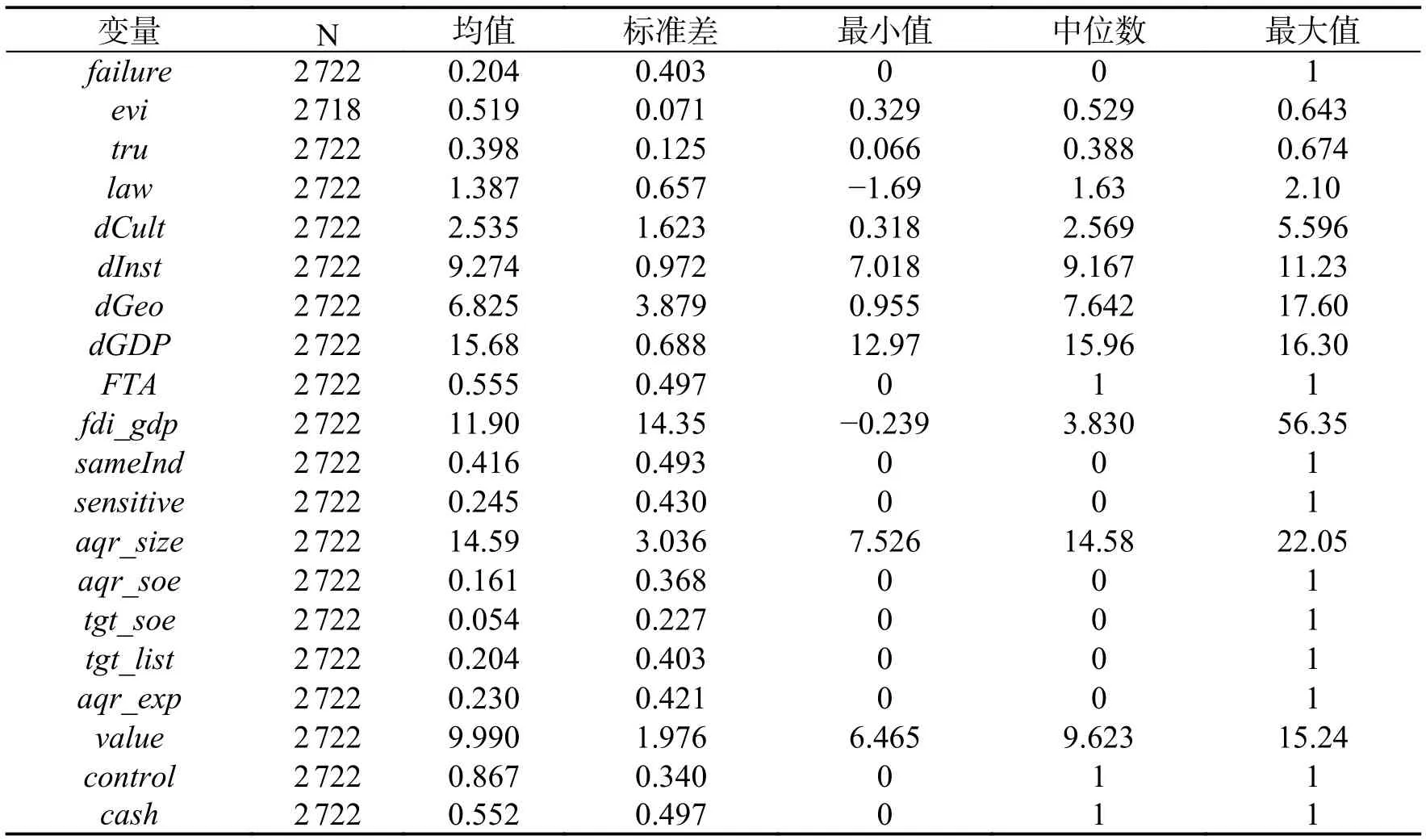

表3报告了变量的描述性统计,其中,被解释变量(failure)的均值为20.4%;解释变量中东道国文化宽容度(evi)均值为0.519,最大值为0.643,最小值为0.329,差异较大;东道国文化的信任度(tru)均值为0.398,最大值为0.674,最小值为0.066,差异更大。法治水平均值为1.387,最小值为−1.69,最大值为2.10,反映东道国法治水平差异非常明显,实证中,依据参考文献将东道国区分为较高法治水平国家与较低法治水平国家。在控制变量中,文化距离、地理距离、制度距离、经济差距均有较大标准差;双边投资协定(FTA)均值为0.555,即约一半样本国家有双边投资协定;东道国对FDI的依赖度(fdi_gdp)均值为11.9%,国家之间的差异较大;在行业层面,约41.6%的样本属于行业内并购,24.5%的样本为对敏感行业的并购;在企业层面,中国国企发起的并购占比为16.1%,并购方具有先前并购经验的占比23%,并购目标为国有企业的占比5.4%,为上市公司的占比20.4%;在交易层面,并购后获取绝对控股权的比例为86.7%,以现金支付对价的占比55.2%。

表 3 变量的描述性统计

(二)东道国文化特质与跨国并购失败风险的关系

表4报告了对假设1和假设2的检验结果。基础模型显示了模型有良好的估计效果,模型2在此基础上加入了东道国文化宽容度(evi),其系数为−2.535,在5%水平上显著,表明在控制了其他变量的情况下,东道国文化宽容度与跨国并购风险呈负向关系,宽容度越高,失败风险越低,支持假设1;模型3加入了东道国文化的信任度(tru),系数为−1.641,在1%水平上显著,意味着信任度越高,失败风险越低,支持了假设2。

在控制变量方面,制度距离、文化距离、地理距离不存在显著和确切的影响,与前文分析和Harzing和Pudelko(2016)所做的总结基本一致;对敏感性行业、上市公司的并购、并购后取得绝对控制权以及规模较大的并购均有相对较高的并购风险;而东道国FDI依赖度、以现金方式支付则有利于降低并购风险,这些结果均与预期相符;另一些变量如是否为行业内并购、并购方是否为国有企业的系数符号均与预期相符但不显著;与预期明显不符的是当并购目标是国有企业时,检验结果显示更容易成功,可能原因是成为并购目标的国有企业往往是所在国家拟对其进行改制的企业,政府会为此提供较多支持。

表 4 东道国文化特质影响跨国并购风险的回归结果

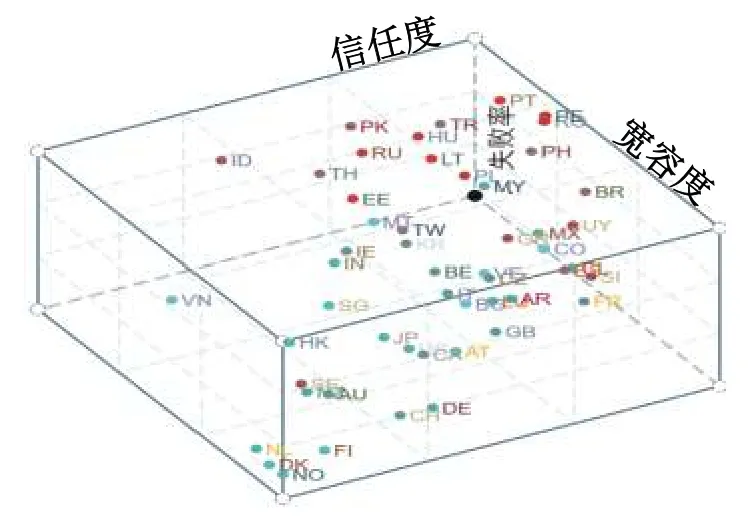

为直观展现各个样本国家文化宽容度、信任度与对该国的并购失败率的关系,我们依据三个变量取值描绘了样本国家的三维散点图(详见图1)。可以看出,一些国家文化信任度或宽容度相对较低,失败率相对较高,例如葡萄牙(PT)、秘鲁(PE)、罗马尼亚(RO)、西班牙(ES)、巴西(BR)等国文化的信任度较低,而印度尼西亚(ID)、巴勒斯坦(PK)、俄罗斯(RU)、爱沙尼亚(EE)、立陶宛(LT)等国文化的宽容度较低,中国企业对这些地区的并购失败风险相对较大。

图 1 并购失败率与目标地文化特质的关系

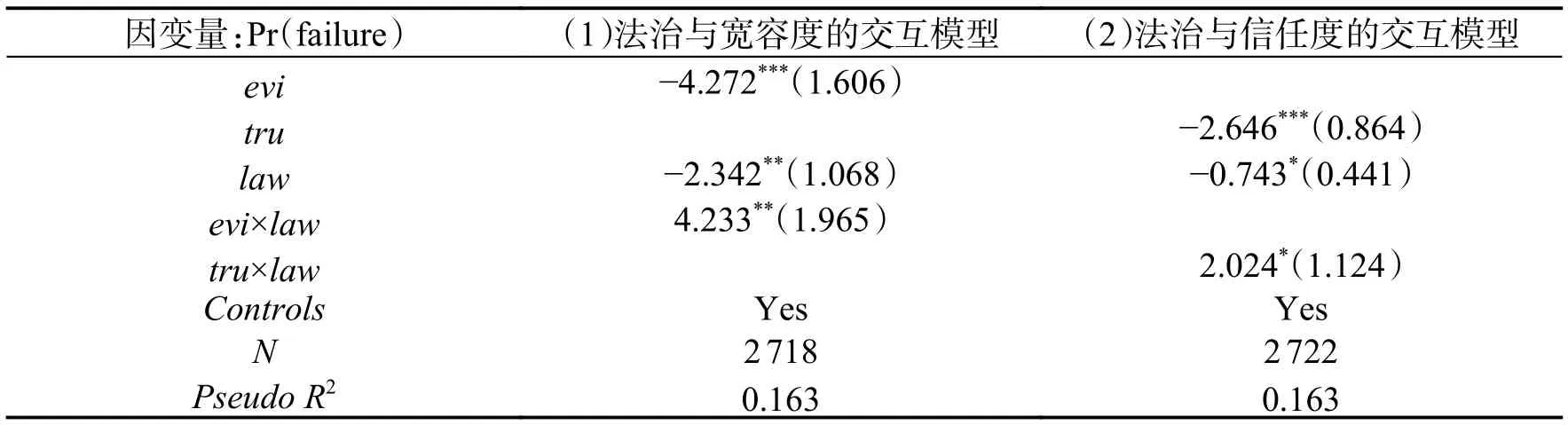

(三)东道国文化特质与法治水平在并购风险决定中的交互关系

表5报告了东道国文化特质与法治水平在影响跨国并购风险中的交互关系。结果显示法治水平与文化宽容度的交乘项系数为4.233,在5%的水平上显著,宽容度的系数仍然为负,表明法治水平对宽容度的作用有反向调节效应,根据估计结果,evi对Pr(failure)的影响程度为-4.272+4.233×law,即东道国处于高法治水平时,宽容度与并购风险的负向关系变小;类似地,法治水平与信任度的交乘项系数为2.024,在10%的水平上显著,同样显示东道国法治水平对信任度在并购风险中的作用有反向调节效应,因而本文的假设3a和3b得到支持,即属于较高法治水平的国家,文化因素作为非正式规则的影响力下降,与Welter等(2005)等的正式制度与非正式制度替代性观点一致。

表 5 企业跨国并购中东道国文化特质与法治水平交互影响的回归结果

(四)稳健性检验

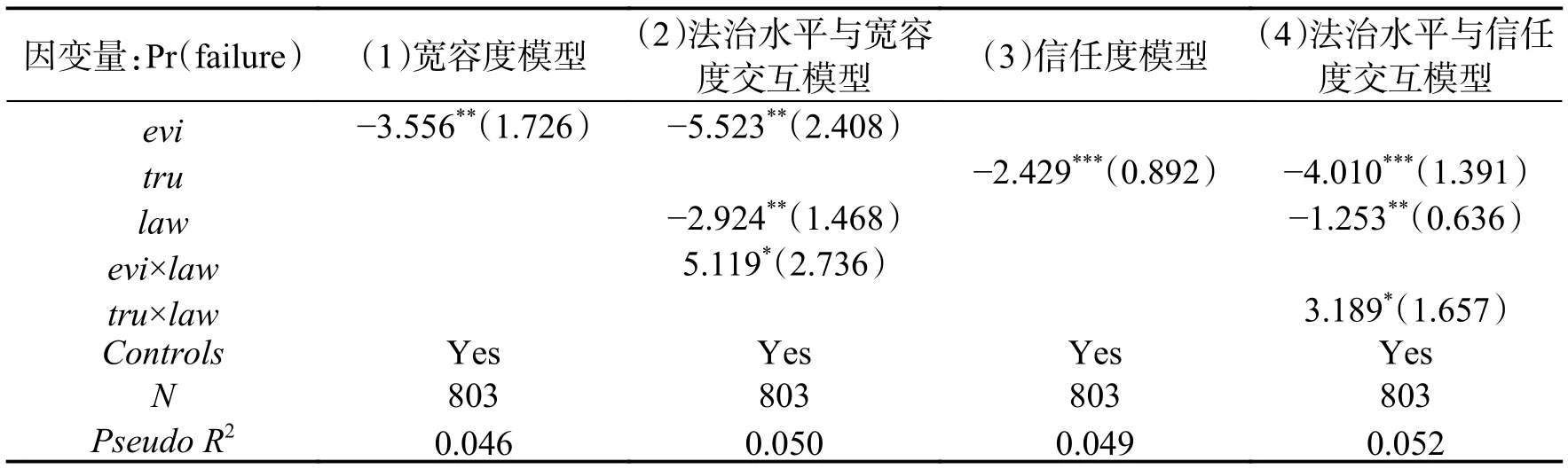

1.基于倾向得分匹配的检验

本文样本中成功样本与失败样本在数量上不均衡,为了消除可能存在的样本选择偏差问题,本文采用倾向得分匹配方法(PSM)按1∶1比例对样本进行匹配,并重新估计。由于本文研究焦点是东道国文化特质的影响,故匹配中主要降低处理组和控制组在行业、企业和交易方面的异质性。匹配结果显示匹配后两组样本异质性明显下降,但一些失败样本在匹配维度上无相近的成功样本而被剔除。使用PSM匹配后样本重新对前述模型进行估计,结果报告在表6中,从表中可见,原有结论保持不变。

表 6 基于PSM样本的回归结果

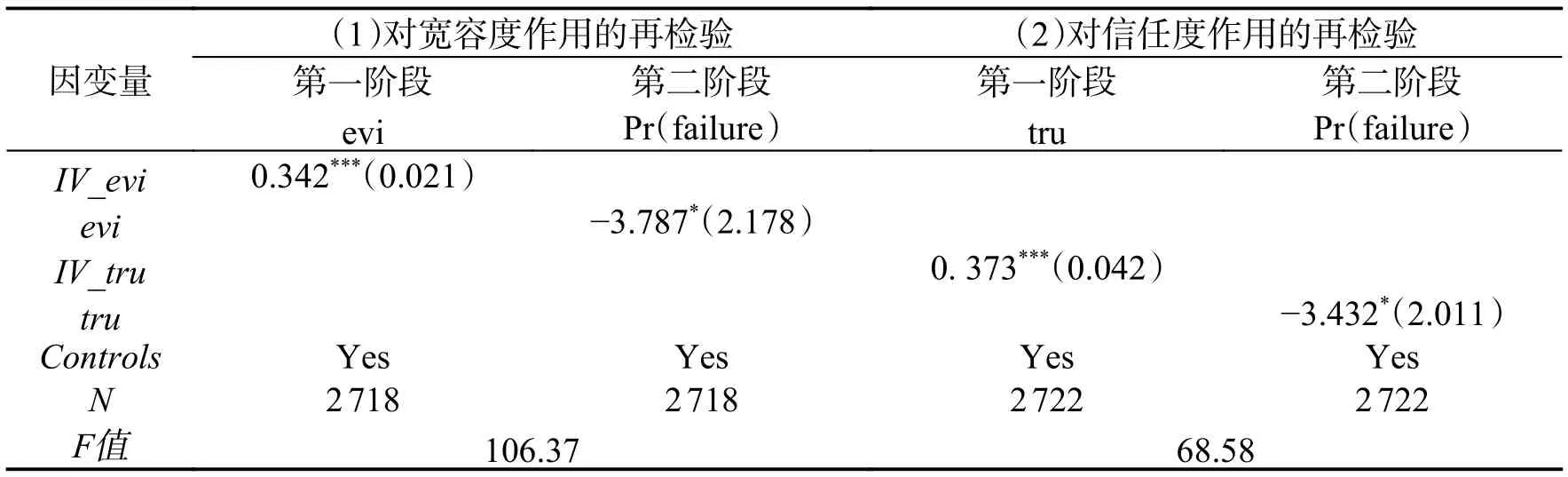

2.基于工具变量法的检验

为避免文化宽容、信任与跨国并购成败之间可能存在的内生性问题,例如可能有某些因素同时影响宽容、信任文化与并购风险,本文采用工具变量法对上述回归重新进行检验。工具变量需要与因变量无关,但与解释变量存在关联,本文选取了东道国国民生活满意度作为工具变量。国民生活满意度显然与跨国并购的成败没有关系,但与宽容和信任文化有一定关联,例如,当东道国国民生活满意度较高时,意味着人们具有更积极的情绪,积极的情绪能让人对新生事物有一种开放、宽容的心态(王晓莉,2015),同时也能提高个人享有的社会资本,更信任他人、更愿意参加各种活动等(李树和陈刚,2015),因此该变量是合适的工具变量。表7报告了使用工具变量的两阶段回归结果,与前文结论保持一致。

表 7 基于工具变量的检验结果

(五)进一步分析

进一步地,本文对已经成功实施的并购的后续绩效进行了考察,以检验东道国文化特质是否对并购后企业表现存在类似影响。原理上,东道国文化特质同样可以从社会认同(即“合法性”问题)和信息不对称两个渠道影响并购后的业绩表现,首先,并购后的整合涉及业务、人员以及价值观等多个方面的融合,有文献指出能否实现文化整合、解决并购双方价值观认同问题是影响跨国并购绩效的重要因素,双方对问题理解的偏差、沟通的困难(刘璐等,2019)、管理理念差异(阎大颖,2009)、员工互不认同(Krug和Hegarty,1997)等问题都是导致跨国并购后整合不力、绩效降低的重要原因,因此,本文认为当东道国文化宽容度高时,被并购企业利益相关者对并购方的接受程度较高,整合中容易认同外来者身份,使双方在发生分歧时尊重差异,寻找和平解决方式,反之则会导致冲突,造成整合失败。其次,当东道国具有较好的信任文化氛围时,各种信息传递效率也会较高,这有利于并购后企业内部以及与外部的信息沟通,缓解经营、整合中的信息不对称问题,因此本文预期,在控制其他影响因素后,东道国文化的宽容度、信任度越高,并购后越有可能取得良好绩效。

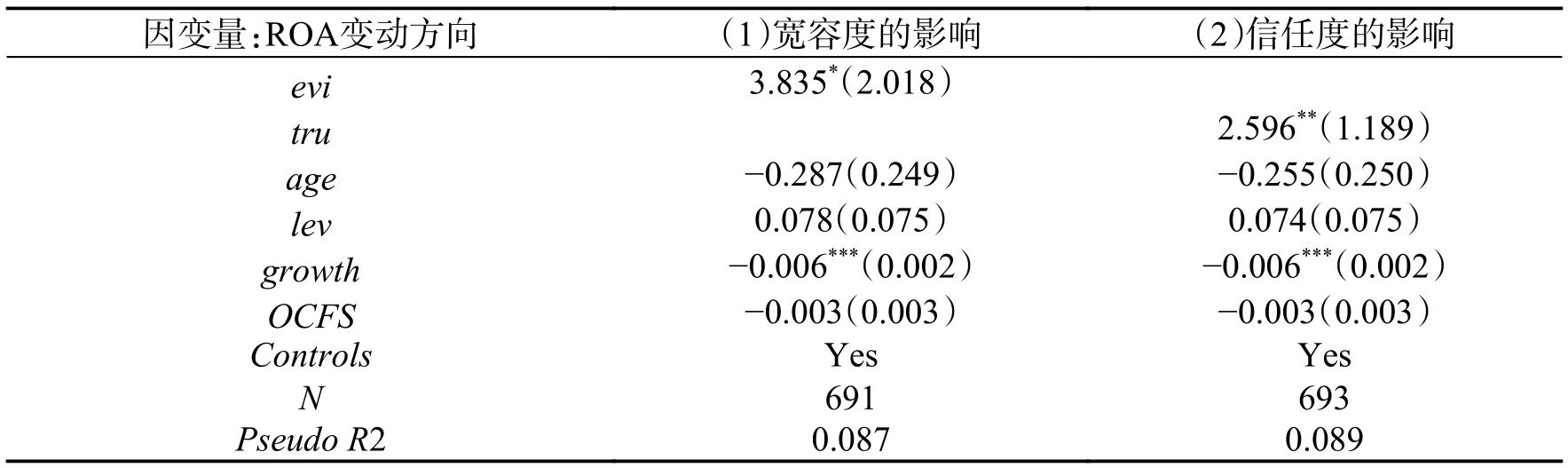

实证上,参照以往文献做法,以被并购企业的总资产收益率(ROA)为基础数据,以ROA在并购前后的变动方向作为并购绩效度量,以降低企业经营异质性对回归结果的影响。如果ΔROA大于零表明并购后业绩出现显著正向变化,小于零则为负向变化,实证中记正向变动为1,负向变动为0。在控制变量上,还增加了与业绩有关的变量,如并购企业的年龄(age)、财务杠杆(lev)、主营业务收入增长率(growth)和销售现金比率(OCFS)。在前述样本中剔除失败样本和业绩数据缺失样本后,共得到有效样本693个。

表8报告了检验结果,结果显示东道国文化宽容度和信任度对跨国并购完成后的绩效变动存在显著影响,文化宽容度的系数为3.835,在10%水平上显著,文化信任度的系数为2.596,在5%水平上显著,意味着宽容度越高、信任文化越浓厚,对并购后的经营和整合越有利。这一结果表明东道国文化的宽容、信任特质对并购成败、并购后业绩有着持续的、一致的影响。

表 8 东道国文化特质与并购后绩效

五、结论与启示

跨国并购是企业国际化的重要路径,相较于普通并购,并购方的外来者劣势是跨国并购问题的特异性。本文从导致并购方外来者劣势的文化环境因素出发,分析了东道国文化特质如何从社会认同即“合法性”问题和信息不对称问题两个渠道作用于跨国并购企业的外来者劣势进而影响并购风险的机理,并基于中国1997—2017年间2 722宗海外并购样本提供了经验证据,结论是:(1)东道国文化宽容度作用于跨国并购企业的“合法性”劣势程度进而影响并购风险,宽容度越低,并购失败概率越高。(2)东道国文化的信任度作用于跨国并购企业面临的信息劣势程度进而影响并购风险,信任度越低,并购失败概率越高。(3)文化作为非正式制度,还与正式制度发生互动关系,当东道国为高法治水平国家时,宽容文化、信任文化在并购风险决定中的作用降低。另外,检验还发现东道国文化特质对并购后业绩也存在类似影响。基于PSM方法和工具变量方法的稳健性检验结果也支持上述结论。

上述结论对中国企业“走出去”有着重要参考价值。目前国际环境非常复杂,政治、经济和文化因素交织在一起,给企业对外投资带来了很大不确定性,而企业家对文化风险因素往往未给予足够重视。本文研究表明文化因素作为“软”环境必须纳入对外投资决策的考量,在某些文化宽容度低、信任缺乏的国家投资时,应当将文化风险因素作为并购定价变量之一,并做好承受更高失败风险的准备,或者在其他条件相当的情况下,优先考虑在文化环境优良的国家进行投资。