关于煤化公司的财务风险管理

2021-01-11赵若辰

赵若辰

摘要:财务风险可以定义为煤化公司在商业运营管理中可能发生的,能通过统计、会计等方式核算出来的,最终体现为经营困境甚至亏损的事件的概率。通常财务风险往往表现为债务风险,但不仅仅体现为债务风险,还可能有法律风险、经营风险等等;财务风险容易导致煤化公司经营出现负收益、资产损失,甚至资不抵债[1]。

关键词:财务风险;财务指标;评估;防范

1阳煤化工股份有限公司财务风险现状

1.1 公司简介

阳煤化工股份有限公司前身为东新电碳股份有限公司,于1993年在上海证券交易所挂牌上市。2012年8月,阳煤集团以煤化工资产为主体,通过反向收购实现借壳上市,截至2016年12月末,公司注册资本1756786906元,总股本1756786906股,阳煤集团持有574674600股,持股比例32.71%,为公司的控股股东。公司下属11家子公司,1家分公司,分布于山西、河北和山东三省,职工总数2万余人。公司产业布局涵盖农用化工、新型化工、化工装备制造、化工贸易四大类,年实物产能近千万噸。公司拥有省级企业技术中心、专业一级设计院各1个;具有A1、A2级压力容器设计制造资质,已取得GB1、GB2、GC1级压力管道安装许可证;化工装备制造能力7万吨/年,位列全国第三;形成了研发设计、装备制造、建设安装、生产运营、营销服务于一体的产业。目前拥有专利技术150多项。其中,水冷壁非熔渣-熔渣分级气化技术、丁辛醇等多项技术居于国际领先水平。

1.2阳煤化工股份有限公司财务基本数据及分析

从表中可以看出,2014-2018年阳煤化工股份有限公司经营活动产生的现金流量净额2014-2018年数值不断提高,2014-2018年现金及现金等价物净增加额数值大幅下降,可见营收活动现金净流入大幅提高。通过前文分析可见这几年投资规模提高,盈利能力下降。

1.3 阳煤化工股份有限公司财务指标分析

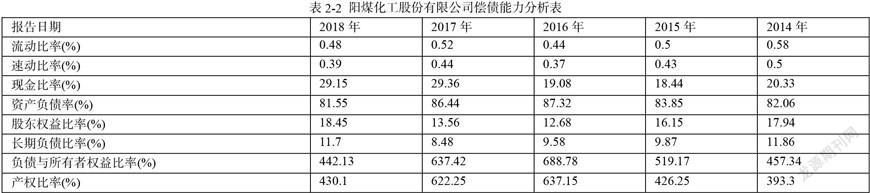

(1)偿债能力分析

从表2-2所示,2014-2018年阳煤化工股份有限公司流动比率(%)从0.58变化到0.48,速动比率(%)从0.5变化到0.39,现金比率(%)从20.33变化到29.1,这说明阳煤化工股份有限公司短期偿债能力的下降。2、从表2-2所示2014-2018年阳煤化工股份有限公司资产负债率(%)从82.06变化到81.55,股东权益比率(%)从17.94变化到18.45,产权比率(%)从393.3变化到430.1,负债与所有者权益比率(%)从457.34变动到442.13,这说明阳煤化工股份有限公司长期偿债能力略有所提升,长期财务风险较高。一般上市公司资产负债率超过60%,就是有一定风险的了,2018年阳煤化工股份有限公司为81.55%,这代表阳煤化工股份有限公司的财务风险相当高。从长期负债比率(%)指标来看,阳煤化工股份有限公司大部分是短期负债。

(2)盈利能力分析

从表2-3所示,2014-2018年阳煤化工股份有限公司净资产收益率(%)从-0.67变动到2018年的2.17,2014、2016年为负值。2014-2018年总资产净利润率(%)从-0.05变动到0.03,说明资产盈利能力略有提高。销售毛利率(%)从8.41变化到20.07,销售净利率(%)、营业利润率(%)、主营业务利润率(%)先下降,再提高,总体提高。这说明产品自身盈利能力有所提高;同时,成本费用利润率(%)从0.51变动到1.5,说明企业对成本和期间费用控制能力有提高,三项费用比重(%)从9.12变化到12.01,可见市场期间费用占比例略有提高。总体上看总资产收益率有所提高,产品服务毛利润率提高,这说明盈利能力有所提高。然而净资产收益率较低,说明盈利能力仍需提高。

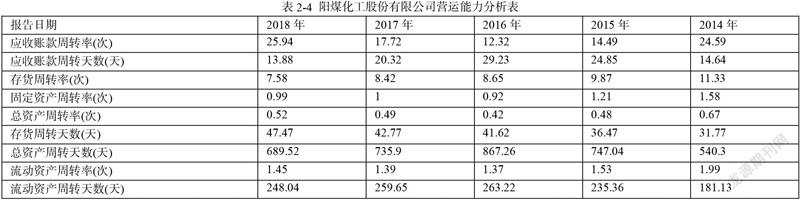

(3)营运能力分析

从表2-4所示,2014-2018年应收账款周转率从24.59变动到25.94,应收帐款回收期(天)从14.64变化到13.88天,这说明应收账款周转效率保持稳定。存货周转率从11.33变化到7.58,这说明市场销售能力有所下降;总资产周转率处于持续下降阶段,从0.67变动到0.52,说明经营效率的下降。流动资产周转率从1.99变化到1.45,流动资产周转率持续下降。同时,固定资产周转率有下降,从1.58变化到0.99,这说明生产经营效率的下降。

2阳煤化工股份有限公司财务风险分析

2.1 偿债能力较低

2014-2018年阳煤化工股份有限公司流动比率仍然低于2,而且从现金流量指标上看,短期财务风险增加,短期偿债能力降低。根据年度报告主要融资渠道是股权融资,占到近三年全部融资渠道比例达到90%以上,这说明资本结构并不合理,过度偏重于股权融资。但是流动比率较低这会导致筹资风险,不仅筹资成本大大提高,而且筹资难度也大大增加。所以急需提高短期偿债能力。

2.2 投资风险较大

2016-2018年阳煤化工股份有限公司收益能力指标虽然提高,但是仍然较低,不如银行同期定存利率,说明阳煤化工股份有限公司目前的经营模式陷入了增长瓶颈,需要加以即看一部改革,否则将陷入低增长的态势。根据前文分析成本费用利润率(%)2016-2018年从0.51变动到1.5,主营业务成本率(%)基本都在85%以上,说明阳煤化工股份有限公司成本费用控制能力较低,这说明阳煤化工股份有限公司成本费用管控能力有所下降,对盈利能力造成负面影响。

2.3 存货管理效率降低

阳煤化工股份有限公司存货周转率从11.33变化到7.58,这说明市场销售能力有所下降;产品市场价格供求关系和政策波动,不确定因素增多,带来生产经营的压力。化工企业经营状况与经济周期的相关性较高,经济下行周期将直接引起全社会化工需求的减少,进而降低化工市场销售规模,对公司的盈利产生不利影响。

3阳煤化工股份有限公司财务风险的防范

3.1 提高偿债风险预警意识

為了使公司的资金更加充足,应当对流动资产和流动负债进行合理的规划,应当切实精细的分析公司的融资需求,包括融资规模、融资时间、融资偿还模式的需求特点,并基于自身资产比例构成、资金链周转情况、资产变现效率等方面来切实制定筹资决策。研究建议可将一部分关联方负债转化为股权,这种做法不仅使资本增加,也可以使负债减少,还应不断优化负债经营环境,重视财务风险管理部门的独立性,完善财务风险管理组织架构。应当积极实施债转股资本变换模式,积极与金融机构谈判,将债务转为股权。并考虑实施发行永续债、可转换债券等新兴融资方式。提高偿债能力和盈利能力,这样有利于提高财务风险防控体系的科学程度。

3.2 改进成本管理以防控投资风险

首先需要加强自身成本管控能力建设,具体应做到以下几个方面:第一、在采购方面应建立专门、明细的采购预算,应当对具体原材料建立明细的采购预算,包括数量以及价格区间等,以便事后有理有据实施采购绩效考核,同时应完善并严肃执行采购工作层层审批体系,加强相关责任考核制度。还应当对供应商实施定期质量考核,以变高采购原材料的质量。第二、应当在研发设计环节就实施针对整个产业链价值链的成本企划工作,应切合市场实际需求来设计产品的参数、性能及成本。第三、在服务环节应当实施精细化成本管控,应当对服务作业的每个细节进行成本管控规定,并加强相关责任绩效考核,注重设备的维护,以变低磨损和能源浪费。对于管理费用较高的现象,应当削减管理人员的岗位数量,可以考虑将一部分管理人员转岗为内部审计部门,减少自身管理层级,并且加强对管理人员的绩效考核。总之应当加强成本精细化管理,并制定相应的绩效考核体系,加强精细化成本管理体系的执行。

3.3 加强应收账款管理防控应收账款风险

阳煤化工股份有限公司应当认识到在激烈的市场竞争环境下,产品服务的技术含量与独特品质才是竞争制胜的法宝,所以应当树立持续加强研发投入的战略意识,持续提高研发投入的比例。应加强产品服务精细化管理,加强其技术含量,切实结合客户需求采取定制化、微创新的研究开发的道路。

应采取长期性的扩张市场销售渠道的方式来提高市场份额,面对营收增幅下降的问题,应引入电商销售渠道、网络销售渠道。同时加强大数据市场分析系统建设,以扩展市场深度,发掘既有需求之外的新需求,以对客户提供新的增值服务,例如引入维修维护、变型等增值服务,进而市场销售份额。

结论

以阳煤化工股份有限公司2014-2018年财务报表数据为基础,分析后可以发现,阳煤化工股份有限公司近年来,存在着一些财务风险管理问题,需要加以不断改进。可见财务风险管理分析确实有助于企业管理高层及时发现自身经营决策的问题,并有针对性的不断改进经营决策和经营管理。主要是经营分析、投资风险、筹资风险,管理层应当对此采取相应对策。需持续改进自身经营短板,这样才能有效实现可持续发展和财务业绩的变高。

参考文献

[1] Jim Hemerling, Davide C. Michael, Holger Miehaels. The Boston Consulting Group, China's Global Challengers: The Strategic Implications of Chinese Out Bound M&A[R]. London, May, 2014.

[2] Anonymous. M&A: Chinese Firms Stand Out with Global Buying Spree[M]. London: Managing the Merger, 2013.

[3] H.Kiyma, TK. Mukherjee. The Impact of Country Diversification on Wealth Effects in Cross-border Merger[J]. Financial Review, 2015.

[4] 陆建芬.企业财务风险评价方法思考[J].财会月刊,2016,(20):37-38.

[5] 杨敏,施晶,余玉苗.资本结构影响因素的实证研究——基于创业板与中小板上市公司比较的视角[J].财会通讯,2016,(15):61-62.

[6] 唐俐,陈婷.电器类上市企业高负债率现象研究[J].财会月刊,2016,(30):42-43.

[7] 陈秀华.企业财务风险的诱发因素及应对措施[J].企业改革与管理,2018,(18):156-160.

[8] 李晓晖.国有企业集团财务风险管理策略探讨[J].中国乡镇企业会计,2018(09):89-90.

[9] 薛玉芹.新形势下国企财务管理风险防范措施探析[J].经贸实践,2018,(09):124.

[10] 马宁岚.企业财务风险形成原因及解决对策[J].纳税,2018,(23):99.

[11] 史晓梅.浅析证券公司的财务风险管理[J].中国商论,2018,(09):92-93.

[12] 董小春.企业财务风险控制与防范对策研究[J].财会学习,2019(34):75-77.