新三板改革措施下中小企业融资浅析

2021-01-11裴凡

裴凡

摘 要:新三板一系列深化改革措施的发布,无疑是为破除新三板自2015年开始长达五年的持续低迷,以期改善中小企业的流动性不足、融资风险高、融资规模小、转板难度大等融资困境。这一系列举措不仅改善了市场结构,也为新三板融资市场注入新的活力。本文从风险控制、市场环境、政策模式、自主创新等角度,为新三板中小企业的融资改善提出了相关建议。

关键词:新三板;深化改革;企业融资;中小企业

中图分类号:F276.3 文献标识码:A 文章编号:2096-0298(2021)01(a)--03

1 新三板深化改革措施

从2019年10月证券会明确宣布启动新三板的全面深化改革以来,相关文件不断更新面世。3月6日发布《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》公开征求意见。至此,新三板此番市场改革的三大核心举措全部面世,即增设精选层、降低投资者门槛和转板上市制度。4月7日,中共中央办公厅印发《关于促进中小企业健康发展的指导意见》,意见指出,要加速中小企业首轮上市效率,为主业突出、运作规范的中小企业上市提供便利;全面深化发行、交易、信息披露等改革举措,同时支持中小企业在新三板挂牌融资。

本轮改革的核心举措概括如下:

1.1 增设精选层

新三板在基础层和创新层的基础上,增设了精选层。基本满足挂牌条件的中小企业主要集中在基础层,初具规模的成长期的企业则大多位于创新层,而针对一些公众化水平较高的优质企业,就位于新增的精选层。主要分层标准有市值、增长率、营业收入、研发投入等。此外,层级并不是一成不变的,还会进行相应的定期或临时层级调整机制。

本轮深改拟引入的制度供给,包括转板制度、融资制度、交易机制以及投资者适当性等。通过在这些制度上给予精选层相对有利的条件,试图恢复市场功能,为新三板注入流动性。

1.2 降低投资者门槛

新三板交易所市场,相比于沪深交易所,其中一个区别在较高的投资者门槛。在改革之前设置了500万的进入门槛。主要原因在于新三板的公司以中小企业为主,处于市场的初期,且具有较高的财务风险和难评的信用等级,必须通过增加进入者的投资门槛来降低风险。但新三板进入资本市场以来,随着监察机制的不断完善,当初的进入壁垒反而隔绝了一些市场完整性功能的实现。

在本轮深改中,证监会和股转公司进行了降低投资者门槛的措施。精选层的进入门槛降到了100万元,基础层也不过是200万元,大大破除了新兴产业投资者的财务困境,有效促进投资者的新三板挂牌。

1.3 转板上市

据《上海证券报》的报道,精选层企业在挂牌满一年,且符合交易所上市条件时无需证监会核准,可以直接转板。转板上市制度的推出是加强多层次资本市场联系的一次制度尝试,也有利于解决当前新三板企業转板上市难的问题。

此次新三板改革,层级更加明确,对于市场的监管也更加严格,对于投资者来说,能够更好地满足投资者的需求,也能刺激投资者更多地参与其中。在这个特殊时期,新三板的改革对于刺激市场活力起到了一定的作用。

2 新三板中小企业融资现状与问题

2.1 现状

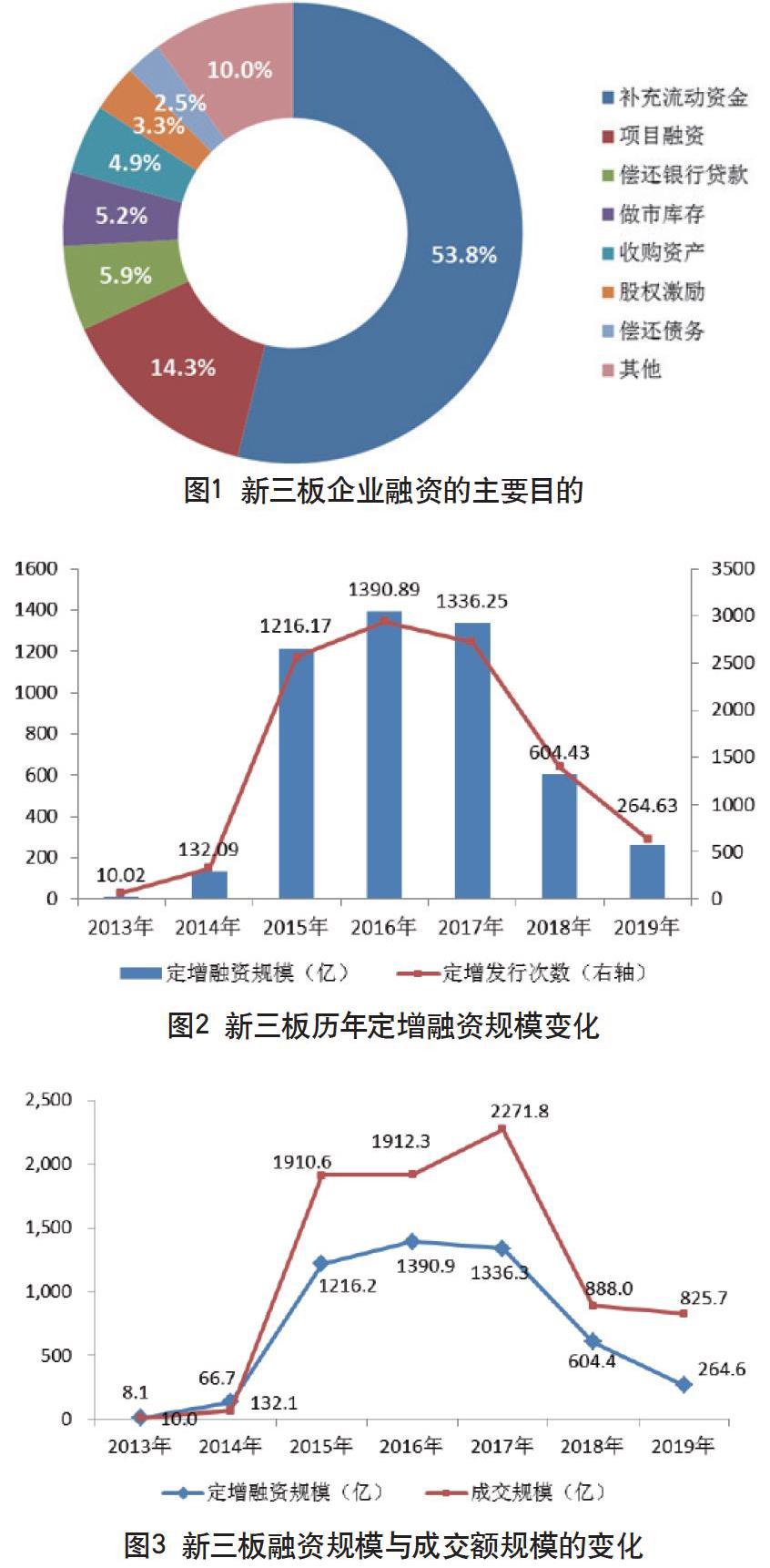

新三板是我国特色资本市场体系的重要组成部分,即全国中小企业股份转让系统,是为非上市公众公司发行和公开转让股份的平台。全国中小企业股转系统官网显示,截至目前,新三板挂牌公司共有8705家,总股本5496.69亿股。其中,基础层公司数量达8000家,总股本超过4600亿股,占比均超九成 (图1)。

然而因为尚不成熟的制度与高速增长的融资需求存在矛盾,很多问题随之而来。据统计,2019年平均每个月减少180多家企业。2019年1月1日至11月30日,共1820家企业摘牌,比上年同期的1379家增加了31.98%,新三板挂牌企业数跌破万家,下降至9111家。此外,挂牌企业的融资次数和规模较前几年有较大落差。新三板可以通过股权融资、债权融资、证券化融资等多种融资方式进行融资,解决中小企业融资难、融资贵的困境。新三板相关市场改革措施的出台,将有助于缓解这一漫长的市场寒冬(图2、图3)。

2.2 问题

2.2.1 流动性不足

与主板、中小板、创业板相比,新三板资本流动性较弱,无论是成交量还是成交额都低于其他市场。纵观新三板市场,由于投资门槛的存在,目前投资者大多为机构投资者或资产大于500万的个人投资者。而新三板的投资产品大多是全封闭产品,存续期较长,期限为三年以上较多。投资者往往面临较高的财务风险,中途赎回需要支付额外的赎回费用。大部分个人投资者,没有一定的风险识别能力和资金储备支持,往往会选择离开,这是导致新三板二级市场资本流动性不足的主要动力原因。

2.2.2 融资风险高

虽然新三板企业融资的主要途径有定向增发、股权融资、私募债、资产证券化等。但实际情况中,由于中小企业的规模小、经营风险高、固定资产率低、信用等级低等原因,资产抵押和银行贷款渠道受阻,可供操作的融资渠道只剩下定向增发和股权融资。但中小企业发展初期估值困难,在定向增发过程中的议价能力低,而不得不接受苛刻的谈判条款。如果未能按要求完成谈判条款,将面临更大的资金赔偿;而如果选择股权融资,则会使企业在发展初级即面临控制权危机。无论是哪种选择,中小企业面临的风险都较高。

2.2.3 融资规模小

中小企业在新三板的融资方式有限,与主板、中小板、创业板相比,挂牌新三板的中小企业,融资规模相对较小。按股转系统已完成股票增发的口径统计,2019年1—11月挂牌企业募资总额为234.06亿元,比2018年同期(418.63亿元)下降了44.09%。新三板市场融资规模较小,难以满足中小企业发展初期较高的融资需求。这与一级市场融资环境的持续低迷有关,投资者的能力和意愿都不高。

2.2.4 转板难度大

新三板的挂牌企业以中小企业为主,发展初期企业存活率本就不高,加上企业内部治理的不规范,外部监督机制的不健全,因此转板的企业数量不高。当然这和不完善的转板机制也有一定的联系。在我国,证券市场不如西方国家高度成熟,相关新三板的挂牌企业的转板制度也在逐步探索,加上新三板的制度体系,有别于沪深交易市场,中小企业的转板难度较大。

3 新三板改革对中小企业融资影响

3.1 优化市场结构,培育优质企业

随着精选层的推出,新三板市场将分为基础层、创新层和精选层,将重塑新三板的市场机构。基础层的红利制度不如另外两个层次,但是规范性成本较低,是培育企业的基础根基。精选层的交易环境与主板类似,利于培育优质企业,为中小企业转板上市储备大量资源,也为部门资产证券化存在困难的企业提供利好资本市场,最终将促进新三板整体融资环境的改善和企业质量的优化。

3.2 精选层释放流动性,盘活融资市场

在新三板深化改革的背景下,优质企业将获得估值溢价。一方面投资者进入门槛的降低,将为二级市场带来巨大流动性资本;另一方面,退出机制的设立降低了资本风险,有望促进融资市场的回春。此外,二级市场估值的整体提升,为一级市场上调了上涨空间,市盈率的提高推动市场价格的回暖。在市场化环境下,中小企业融资市场有望被盘活。

3.3 定增积极,挂牌增加

自深化新三板改革以来,企业新增定预案逐节攀升,募集资金金额也有所增加。市场反应积极,活跃指数上涨,三板制造、三板服务、三板医药、三板消费四大行业指数中,三板服务指数平均涨幅最大。做市板块估值上升,2020年以来,陆续有2018年利润超过3000万,或2019年半年度利润超过1500万的企业新增挂牌。

4 中小企业融资建议

4.1 运用财务指标,合理控制风险

中小企业在融资过程中,将面临资金成本和偿债压力等风险,此时,应该运用科学合理的财务指标,合理控制风险。针对渠道风险,综合考虑融资的分散率和稳定性,企业结合自身情况进行综合考量,进行融资结构的优化和调整。针对成本风险,运用融资成本率对不同融资方式产生的成本进行计算,最后通过加权成本计算融资风险。面对债务压力,存在短期偿债和长期偿债等指标,量化企业偿债能力。

4.2 搭乘政策春风,降低融资成本

新冠疫情爆发以来,为促进国民经济的进一步复苏,央行表示将持续采取多种措施促进利率下行。中央不断推进贷款市场报价利率(LPR)改革,提倡积极引导银行体系适当让利给实体经济,支持企业复工复产和经济发展。中小企业要抓住机遇,利用“两轨合一轨”降低企业贷款利率措施、普惠小微贷款综合融资成本的降低,来促进企业的发展。

4.3 完善交易模式,优化交易环境

由于新三板市场内做市商的不断退出,交易模式中应该引入公开发行制度来缓解做市困境。交易模式上采取混合做市交易,深化交易模式的改革,以期打破现有的中小企业做市竞价的僵局。此外,国家宏观调控部门需进一步完善交易制度,改善交易环境,增强新三板中小企业融资的安全性与稳定性。

4.4 坚持扶持定位,加大创新力度

新三板设立之初,就是为了扶持创新创业的中小企业。2019年中共中央办公厅出台了《关于加强金融服务民营企业的若干意见》,报告中指出,“稳步推进新三板发行和交易制度改革,促进新三板成为创新型民营中小微企业融资的重要平台”。因此中小企业要加大创新力度,为企业提供融资议价能力的同时,增强综合实力,加快转板进程。

5 结语

对于新三板的中小企业,融资存在一定的问题,特别是在瞬息万变的国际经济与政治形势下。然而,随着新三板改革的不斷深化,许多融资问题被一一攻克,中小企业更应该加强自身实力,提升管理能力,搭乘政策的春风,焕发新的生命力,促进新三板市场的健康发展。

参考文献

邱元东.浅谈财务指标分析在中小企业融资风险控制中的作用[J].中国商论,2020(08):57-58.

须伟强.新三板挂牌公司融资方式探讨[J].纳税,2020,14(09):185-186.

程小康.新三板中小企业融资问题探讨[J].现代商业,2020(07):120-121.

庄二平,杨阳.我国中小企业新三板融资探析[J].学理论,2020(03):75-76.