绿色信贷对股份制商业银行经营绩效的影响

2021-01-10叶玲玲王涵郑芳

叶玲玲 王涵 郑芳

摘要:本文基于2016至2019年七家商业银行的经营绩效报告进行理论分析和实证分析。研究发现:商业银行短期内开展绿色信贷业务不利于商业银行经营绩效的增长,长期开展绿色信贷业务可以显著提高商业银行的盈利能力和降低不良贷款率的能力。通过实证分析绿色信贷对股份制商业银行经营绩效的影响,本文对如何加快我国股份制商业银行绿色信贷业务发展的建议。

关键字:绿色信贷;经营绩效;不良贷款

一、引言

对节能减排和环境危害较小的企业而言,绿色信贷能降低其借贷成本,改变信贷资金供给结构,支持且促进低碳经济的发展。绿色信贷在金融业发展中以一种创新型的模式出现,倍受关注,国家不断强化绿色发展的法律和政策保障,发展绿色信贷,推进重点行业和重要领域绿色化改造。我国绿色信贷业务最早践行于2006年,绿色信贷现已发展为我国银行业金融机构的关键业务。银监会要求银行上报绿色信贷的数据以及施行情况,同时金融机构也需要在年报或者社会责任报告中披露相关数据,由此看出我国对于绿色信贷业务的重视。而大多数金融机构在开展绿色信贷业务时仍面临巨大的挑战,因此未来绿色信贷业务如何发展以及实施细则继续探索与研究。

二、文献综述

张众(2020)通过实证分析得出绿色信贷的投入对经营绩效呈现持续上升的正向沖击。李宇(2019)通过因子分析得知绿色信贷业务与商业银行的经营绩效存在正相关关系。李尧(2020)通过实证研究得出绿色信贷对国有银行盈利能力有正向影响,对非国有银行盈利能力有负向影响的结论。马洁(2018)研究表明我国上市银行短期内在实施绿色信贷业务不利于盈利的增长,但长期积极开展绿色信贷业务有利于降低不良贷款率和提高我国上市银行在中间业务的收入。本文在之前各位学者的研究基础之上,搜集兴业银行、招商银行、中信银行、浦发银行、平安银行、华夏银行、光大银行七家商业银行的经营数据,以“兴业银行”为例采取实证分析法,对比分析股份制商业银行开展绿色信贷业务对其经营绩效的影响并提出了加快我国股份制商业银行绿色信贷业务发展的建议。

三、理论分析

随着我国高度重视绿色经济的发展,以“绿色”为发展的产业愈来越多,由于绿色企业的发展需要大量的科技与创新投入,为响应国家绿色经济发展的要求,各商业银行开展绿色信贷业务为绿色企业提供信贷资金。我国的中小企业占比较大且绿色信贷业务的迅猛发展,绿色信贷业务的开展可以提高商业银行的盈利。绿色信贷业务的开展,有利于商业银行向绿色企业进行信贷资金的运行,在一定程度上规避了不良贷款的出现,优化商业银行的信贷规模,为促进我国低碳经济可持续发展作出一定的贡献。另外,绿色信贷业务的开展不仅对商业银行创新新型的特色产品体系和服务体系有显著推动作用,还对商业银行可持续发展具有重大意义。商业银行本着保护环境,低碳经济的观念开展绿色信贷业务,为大量的绿色企业提供资金而形成良好的声誉,这无疑会为其商业银行吸引更多的客户,提供更多的收益出现。

四、绿色信贷影响股份制商业银行经营绩效的实证分析

(一)数据的来源

根据2019年中国商业银行资产规模的排名情况,且为了更加直观地分析绿色信贷业务对商业银行经营绩效的影响,本文选用七家绿色信贷业务较为突出的商业银行作为样本进行数据分析。由于部分数据的不完整,因此本文进行数据分析的起始年份为2016年。

(二)变量的定义及描述性统计

由于兴业银行绿色信贷业务发展尤为突出,本文将兴业银行与其他六家商业银行进行对比分析,故表1为2016至2019年招商银行、中信银行、平安银行、华夏银行、浦发银行、光大银行六家商业银行的相关变量的定义及描述性统计值。从表1可得:总资产收益率的均值为0.88%,最大值为1.32%,最小值为0.74%,说明样本商业银行整体的盈利能力较好;不良贷款率的均值为1.69%,最大值为2.14%,低于5%的临界值,说明六家商业银行回收贷款的能力较强;绿色信贷占比的均值达到3.24%,最大值为6.29%,最小值为0.89%,可看出绿色信贷占比最大值与最小值差距较大,且平均值较小,说明这六家商业银行整体实施绿色信贷业务的力度不强且差异较为显著,一些商业银行积极开展绿色信贷业务,而另一些商业银行对绿色环保产业投放资金较少;资产规模的标准差为0.36,说明六家股份制商业银行的资产规模差距较小;成本收入比的标准差为28.26,说明六家商业银行的运营管理水平存在明显的分化;资本充足率的均值为12.87%,说明六家样本银行整体抵御风险的能力较强。

(三)建立模型

本文采用Eviews8.0软件建立两个线性回归模型来分析兴业银行的绿色信贷对兴业银行经营绩效的影响。

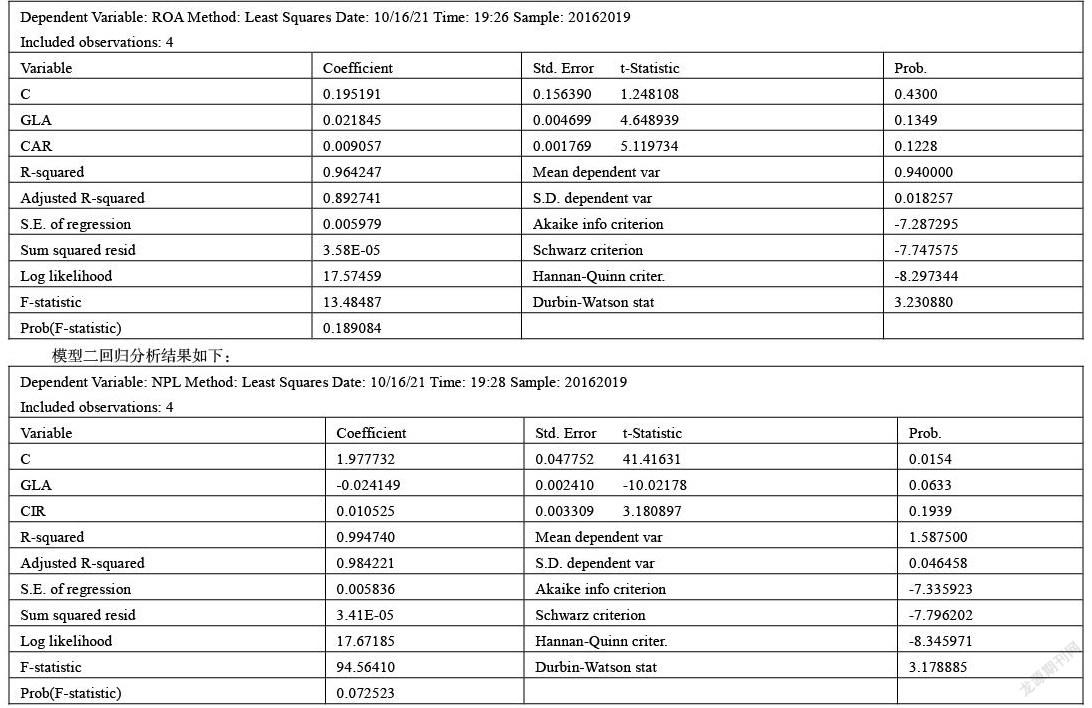

模型一回归分析结果如下:

Dependent Variable: ROA Method: Least Squares Date: 10/16/21 Time: 19:26 Sample: 20162019

Included observations: 4

Variable Coefficient Std. Error t-Statistic Prob.

C 0.195191 0.156390 1.248108 0.4300

GLA 0.021845 0.004699 4.648939 0.1349

CAR 0.009057 0.001769 5.119734 0.1228

R-squared 0.964247 Mean dependent var 0.940000

Adjusted R-squared 0.892741 S.D. dependent var 0.018257

S.E. of regression 0.005979 Akaike info criterion -7.287295

Sum squared resid 3.58E-05 Schwarz criterion -7.747575

Log likelihood 17.57459 Hannan-Quinn criter. -8.297344

F-statistic 13.48487 Durbin-Watson stat 3.230880

Prob(F-statistic) 0.189084

模型二回归分析结果如下:

Dependent Variable: NPL Method: Least Squares Date: 10/16/21 Time: 19:28 Sample: 20162019

Included observations: 4

Variable Coefficient Std. Error t-Statistic Prob.

C 1.977732 0.047752 41.41631 0.0154

GLA -0.024149 0.002410 -10.02178 0.0633

CIR 0.010525 0.003309 3.180897 0.1939

R-squared 0.994740 Mean dependent var 1.587500

Adjusted R-squared 0.984221 S.D. dependent var 0.046458

S.E. of regression 0.005836 Akaike info criterion -7.335923

Sum squared resid 3.41E-05 Schwarz criterion -7.796202

Log likelihood 17.67185 Hannan-Quinn criter. -8.345971

F-statistic 94.56410 Durbin-Watson stat 3.178885

Prob(F-statistic) 0.072523

(四)模型检验

1、拟合优度检验。模型一中可决系数为0.9642,修正的可决系数为0.8927,模型二中可决系数为0.9947,修正的可决系数为0.9842,说明两个回归模型对样本数据拟合得很好,相关性强。

2、F检验。模型一:针对 : =0,给定的显著水平α=0,在F分布表中查出自由度为k-1=2,和n-k=2的临界值 (2,2)=19.00。由Eviews8.0得到F=13.4849<19.00,应接受原假设 ,说明模型一回归方程不显著,即绿色信贷占比和资本充足率联合起来对总资产收益率的影响不显著。同理可得,模型二回歸方程显著,即绿色信贷占比和成本收入比联合起来对不良贷款率的影响显著。

3、t检验。模型一:分别对 : =0(j=1,2,3),给定的显著水平α=0.05,通过查t分布表得自由度为n-k=2的临界值 (n-k)=4.3027。绿色信贷占比和资本充足率的绝对值均大于4.3027,说明分别都拒绝 ,即当其他解释变量不变时,解释变量绿色信贷占比和资本充足率分别对被解释变量总资产收益率具有显著的影响。同理可得,模型二说明解释变量绿色信贷占比对被解释变量不良贷款率具有显著的影响。

(五)实证结果和结论分析

通过对招商银行、中信银行、平安银行、华夏银行、浦发银行、光大银行六家股份制商业银行进行的变量描述性分析和绿色信贷对兴业银行经营绩效影响的实证分析可得:商业银行绿色信贷占比与总资产收益率呈正相关关系,这说明绿色信贷占比越大,商业银行盈利能力越强,但短期内绿色信贷业务的开展并不能为商业银行带来显著的利益;商业银行绿色信贷占比越大,不良贷款率将越低,说明积极开展绿色信贷业务有利于降低商业银行所面临的信贷风险,降低商业银行收回的贷款风险,从而促进商业银行信贷资金的有效流动。

五、政策建议

(一)建立绿色信贷激励机制。绿色信贷业务开展过程中采取低利率政策,因此在一定程度上会损害商业银行的利息收入,导致商业银行开展绿色信贷业务存在一定的顾虑。政府可以设立补贴,为商业银行提供一部分的利息补贴,激励商业银行开展绿色信贷业务。

(二)建立信息披露的机制。政府应要求开展绿色信贷业务的股份制商业银行进行信息披露,并对其具体业务进行审计。但进行信息披露的前提是建立健全法律法规,政府还需通过立法强化的方式增强我国商业银行的绿色信贷可操作性来制约和监督企业及银行的相关行为。

(三)提高群众的绿色意识。与传统信贷的局限性对比,当前应该积极宣传绿色信贷的意义,突出绿色信贷在对我国产业结构调整,战略新兴产业推动,节能减排技术推广等方面的作用,通过宣传,加强各大企业以及人民群众对绿色信贷业务的了解,进一步推动绿色信贷业务发展。

参考文献

[1]张众. 绿色信贷对商业银行经营绩效的影响[D].上海师范大学,2020.

[2]李宇. 绿色信贷对商业银行经营绩效的影响[D].西南财经大学,2019.

[3]李尧. 绿色信贷对商业银行经营绩效影响研究[D].安徽财经大学,2020.

[4]马洁. 绿色信贷对我国上市商业银行经营绩效的影响研究[D].石河子大学,2018.

作者简介

叶玲玲,女,汉族,安徽安庆,2000年6.6,本科,学生,湖北经济学院法商学院(湖北武汉)(430200)研究方向:金融。