银行和企业间风险的反馈循环研究

2021-01-06沈丽郑炜炜

沈丽 郑炜炜

摘 要:国际金融危机以来,银行和企业之间的风险传染问题逐渐受到学术界重视,并产生了一系列研究成果。在当前国内外不确定性显著上升的背景下,银行和企业间发生风险传染的可能性增大,严重威胁金融稳定和安全。因此,研究二者之间风险的反馈循环对于防范系统性金融风险具有重要意义。基于此,本文系统梳理了银行和企业之间风险传染的相关研究,着重从传染的界定、理论机制、研究方法及结论等方面进行归纳和评述,并就此对未来研究方向进行展望。

关键词:银行部门;企业部门;风险传染;反馈循环

DOI:10.3969/j.issn.1003-9031.2021.12.004

中图分类号:F832.3 文献标识码:A 文章编号:1003-9031(2021)12-0024-08

一、引言

防范化解系統性金融风险是当前我国经济工作的重心之一。风险传染作为系统性金融风险的重要成因,备受各国政府重视,近年来也成为学术界关注的热点问题。对于风险传染的研究始于金融危机跨国传染,而后逐渐延伸至银行和企业间的风险传染。在当前国内外不确定性显著上升的背景下,企业经营困难明显增大,产生的违约风险可能传导至银行,导致银行部门面临的风险上升。在此基础上,银行实施的应对行为会将风险反馈给企业,使其风险再次增大。根据金融加速器理论,风险会在企业和银行之间循环传导。这势将增大系统性金融风险产生的可能性,严重危害金融稳定和安全。因此,有必要厘清银行和企业之间的风险传染问题,以完善风险防控体系,牢牢守住不发生系统性金融风险的底线。

以往学者从银行和企业间风险传染的存在性、理论机制以及溢出效应等方面进行研究,取得了一定成果。但从已有文献来看,其对二者之间风险传染的机制分析较为单一,且在实证结论方面尚未达成一致。因此,通过对现有文献的系统回顾,本文梳理了银行和企业之间的风险传导渠道,并对相关研究方法和结论进行归纳,以期发掘现有研究的不足和未来可拓展的研究方向。

二、风险传染概念界定

风险传染的界定是分析传染机制、研究风险溢出效应的基础,界定明确对后续研究至关重要。然而,风险传染是一个复杂的概念,所涉及的内容十分广泛,目前学界尚未对其形成一个统一严格的定义。

在早期研究中,部分学者认为风险传染是冲击蔓延进而对其他主体产生负面影响的过程(Freixas等,2000;Allen & Gale,2000;Amil,2004;万阳松,2007)。然而,有些学者认为,并非所有冲击传导现象都能称为传染,只有在剔除经济基本面关联和共同性冲击的影响后,市场或机构之间的过度关联,才是真正的传染(Masson,1999;Karolyi,2003)。这类传染是投资者行为的结果,与传染主体间是否存在直接联系无关。尽管这种界定方式较为严格,但问题在于,即使在概念上可以把由基本面关联和投资者行为引起的传染分别界定,在现实中却很难清晰辨别。因此,后期研究大都将风险传染直接界定为某机构、部门或市场所遭受的冲击蔓延至其他机构、部门或市场的过程(Hart&Zingales,2011;杨子晖、周颖刚,2018;刘程程等,2020;林妙等,2021),这种界定方式将直接关联和与投资者行为有关的间接关联导致的传染都涵盖在内,属于风险传染更广泛的定义。在此基础上,部门间风险传染将对象具体为某部门进行界定。具体说来,当某一部门遭受负面冲击后,其内部提高了的风险会借助部门间的金融关联发生转移,致使这些部门风险状况出现共同的恶化趋势(宫晓琳,2012;宋凌峰等,2016;熊琛、金昊,2018)。传染的最终结果是个体损失引发整体的连锁反应,风险由所有参与者共同承担(何青等,2018;李玉龙,2019)。

总体来看,学者对风险传染的描述和概括在不断发展和完善,但尚未形成明确统一的界定。风险传染的界定是其他相关研究的基础,界定不同会影响传染所涉及的范畴,从而可能对研究结论的可比性产生影响。因此,对风险传染的内涵形成明确共识具有重要意义。基于全面梳理的目的,本文将风险传染界定为负面冲击形成的风险在市场、部门或机构间通过直接或间接关联渠道传导的现象。在此基础上,银行部门与企业部门间的风险传染即指风险在这两部门间的传导。其中一个部门风险上升会引起另一部门风险相应上升,甚至存在相互加强的可能。

三、银行和企业间风险的反馈循环机理

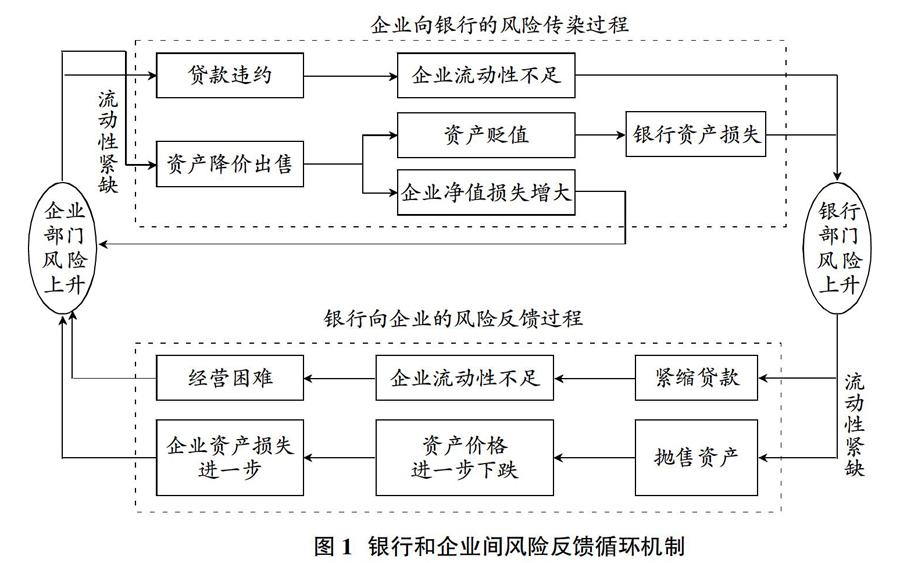

传染机理是银行和企业间风险传染研究的核心问题,因为这决定了对传染效应的分析以及应对措施的选择。通过梳理以往学者的研究,可大致总结出风险在银行和企业间的两条传染渠道,即信贷渠道和资产价格渠道。其中,信贷渠道是各学者分析的主要渠道,此外也有部分学者考虑到了与资产价格有关的风险传染渠道。具体传染机制如图1所示。

(一)信贷渠道

银行对企业的贷款易受经济周期影响。经济形势乐观时,银行往往放松贷款发放条件、扩大信贷供给,整个宏观经济投资总量增大,此时企业容易出现投资浪费的现象。而一旦经济进入下行期,经营不善的企业难以偿还贷款,导致银行不良贷款率上升,面临的信用风险增大(丁述军等,2019)。由此,风险便通过信贷渠道由企业传导至银行。宋凌峰等(2011)和吕勇斌等(2014)通过研究证明了企业部门—金融部门传导路径的存在性,认为企业部门向金融部门过度借款导致了银行过度的风险暴露,造成风险在金融部门累积和膨胀。

风险自企业传导至银行后,会通过信贷业务关联对企业部门产生负面反馈效应,进一步放大企业部门的风险。银行部门是内部资金有限的实体企业的主要资金来源,企业盈利能力和面临的风险受到银行的强烈影响(Chiu et al.,2015)。一旦银行体系遭受负面冲击,其基本的资金配置功能就会被损害(贾妍妍等,2020)。此时,面对风险敞口增大带来的流动性紧缺,银行向企业提供信贷的意愿往往会降低(Cotter et al.,2017;滕飞,2021),因而大量减少对企业投资项目的可贷资金供给(何青等,2018;杨子晖,2020),造成企业流动性短缺、经营困难,风险由银行部门反馈至企业部门。

通过银行和企业的信贷关联,风险在两部门之间形成一个反馈环。根据金融加速器理论(Bernanke,1996),风险传染不会就此停止,发生转移的风险会通过部门间反馈不断循环传导。

(二)资产价格渠道

除了信贷业务关联,部分学者还考虑到了资产价格波动引起的风险传染。具体说来,负面外部冲击发生后,企业盈利能力受到损害、流动性趋紧。为保持自身流动性,企业会降价变卖资产,引起资产价格普遍下跌(苟文均等,2016;翟永会,2019;杨子晖,2020)。一方面,资产的降价出售造成企业净值损失增大;另一方面,在盯市计价的会计原则下,资产价格波动会瞬时传导至银行部门,使其流动性枯竭,引起资产负债表恶化、市值缩水等一系列后果。为了应对流动性风险、满足监管要求,银行被迫抛售资产,导致价格再次下跌,最终陷入价格下跌、抛售、价格再下跌的恶性循环(陶玲、朱迎,2016)。而这又反过来增大了实体企业的损失,企业部门风险进一步上升(贾妍妍等,2020)。根据金融加速器“小冲击,大波动”的理论,最初负面冲击导致的结果是初始冲击在加速器机制的作用下通过循环反馈被成倍放大(Silva et al.,2017;翟永会,2019;贾妍妍等,2020),提高了冲击的破坏水平。

可见,即使银行和企业间没有任何资产负债表关联或支付联系,在持有共同资产的情况下,冲击依然可以通过资产价格波动进行传导,使得所有参与者同时受到影响,增大了冲击的影响范围,威胁整个经济体系的安全与稳定。

综上所述,现有研究考虑了银行和企业间直接的资产负债关联和间接的共同资产持有关联,对两部门间风险传染机制进行分析,在一定程度上促进了对于风险传染路径的认识。但风险传染是一个复杂的过程,往往通过多条渠道进行。仅考虑以上一条或两条渠道难以全面涵盖风险传染的全部路径,可能导致对两部门间风险传染效应的低估。因此,在已有研究的基础上,全面探讨两部门间风险传染存在的渠道将是未来研究的一个重点。

四、银行风险和企业风险传染的实证研究

上文根据已有研究,对风险在银行部门和企业部门间传染的理论机制进行了梳理,在此基础上提出研究的不足及可扩展的方向。下文则进一步总结学者对两部门间风险传染实证研究的方法和结论。

(一)银行和企业间风险传染的研究方法

受金融危机频繁爆发的影响,自上世纪90年代以来,关于风险传染的相关研究大量涌现(Kindleberger,1996;Masson,1998;Forbes&Rigobon,2002),且大都集中于宏观层面金融危机传染的研究。随着研究的深入,学者们开始关注中观层面的部门间风险传染。就风险在银行和企业间的传染而言,早期研究主要集中于对各经济部门间风险传染的存在性及传染机制的分析,采用的方法有未定权益法(Gray et al.,2006;王丽娅等,2008;宫晓琳,2012)、面板数据模型(宋凌峰等,2011;吕勇斌等,2014)和网络模型(宫晓琳、卞江,2010;宫晓琳,2012)等。

在早期研究的基础上,近年来学者着重从整体和行业两个层面研究银行和企业之间的风险溢出效应,并对系统重要性行业(机构)和系统脆弱性行业(机构)进行识别。已有文献对风险溢出的研究方法主要有条件风险价值法(CoVaR)及其与Copula函数或GARCH模型的结合、向量自回归模型(VAR)等。翟永会(2019)采用t-Copula-CoVaR模型对我国各实体行业与银行业间的风险溢出效应进行了研究,结果显示各实体行业对银行业的溢出效应及银行业对各行业的溢出效应均存在差异。Fijorek et al.(2021)和方意等(2021)多位学者也均采用CoVaR方法进行了相关研究。贾妍妍等(2020)利用VAR模型,分别从静态和动态的角度研究了金融子行业与实体经济之间的风险溢出,发现银行业与实体经济之间的相互风险溢出效应最强。

(二)银行和企业间风险溢出效应的研究结论

近年来,学者对银行部门和企业部门间风险传染的关注点主要在风险溢出效应的研究上。少部分学者经过研究,得出了风险在银行部门和企业部门间单向传染的结论(宋凌峰、叶永刚,2011;吕勇斌、陈自雅,2014),认为风险由企业部门向银行部门传染,并在部门内部累积,造成金融风险的膨胀。然而,大多数学者的研究支持风险在企业部门和银行部门之间双向传染的结论。信贷市场在宏观经济波动过程中既是重要波动源,也是波动传染媒介,由此导致最初的冲击通过市场状态的改变被放大和传递(Bernanke et al.,1996;耿强和章雳,2010;邢天才等,2011),即所谓“小冲击,大波动”。因此,不论原始冲击来源于哪个部门,风险都会通过部门间的金融關联循环传染。宫晓琳和卞江(2010)通过模拟来自企业部门的负面经济冲击,揭示了冲击在部门间循环传导的轨迹,得出风险双向且反复传导的结论。

尽管大部分学者在风险的双向传染上保持一致意见,但在净传染的方向上,学者仍存在分歧。翟永会(2019)和方意等(2021)利用市场数据,动态考察了实体经济与银行部门间的风险溢出效应。结果表明,二者间风险溢出呈非对称性,且银行部门对实体经济存在净风险溢出。Cotter et al.(2017)利用美国相关数据进行研究,得出了相同观点,并发现该净风险溢出在重大风险事件发生时尤为显著。与此相反,贾妍妍等(2020)对比了金融体系对实体经济的风险吸收作用和风险放大作用,发现金融体系主要起风险吸收作用,即企业部门对银行部门的风险传染程度大于银行部门对企业部门的传染。可见,对于风险溢出效应的研究还有待进一步深入。

综上所述,以往文献采用不同方法研究了银行和企业间的风险传染,得出了相应结论。各种方法侧重点和适用条件不同,有其各自的优缺点,使用单一方法难以进行全面研究。因此,在数据可得的前提下,如何全面、准确地分析部门间风险传染效应仍是未来研究的重点。

五、未来研究展望

风险传染伴随着金融危机的出现而成为学术界和金融实务界的一个研究热点问题。本文围绕银行和企业两个部门,从风险传染的概念界定、理论机理以及研究方法和结论等方面对国内外相关文献进行了较为全面的梳理。在此基础上,我们认为未来研究可以从以下几个方面展开。

一是进一步明确风险传染的内涵。随着风险传染相关研究的不断发展,学者们对其概念界定逐渐完善,但目前尚未形成明确且被普遍接受的定义,大多数学者在研究时往往进行自我设定。然而,明确界定风险传染的内涵是进行传染机制分析、溢出效应度量以及其他相关研究的基础,不同的界定会影响传染所涉及的范畴,从而可能会对研究结论可比性产生影响。因此,通过进一步明确风险传染的内涵,使学界对其定义达成共识,才能更有效地开展银行部门和企业部门间风险传染的相关研究,探索防范两部门间风险传染的政策措施。

二是完善银行和企业间风险反馈循环的机理研究。现有对银行和企业间风险传染机制的分析较为单薄,考虑的渠道较为单一,主要以两部门之间存在的资产负债关联和共同资产持有作为渠道来解释风险传染。但风险传染是一个复杂的过程,往往通过多条渠道进行。除了已考虑的渠道,信息传播对银行和企业行为的影响也会引起两部门之间的风险传染。具体说来,由于银行和企业之间信息不对称的存在,部分企业贷款违约可能导致银行对所有企业实施收缩贷款的行为,而不论该企业经营状况和信誉如何。随着实施缩贷的银行数量增加,在“羊群效应”的作用下,未遭受违约的银行也会纷纷效仿,引起银行部门向企业部门的风险反馈。基于此,未来研究不仅要分析信贷渠道和资产价格渠道,也要同时考虑信息溢出等关联渠道,以更加准确地描述银行和企业间的风险传染。

三是完善风险传染的“机制—效应—影响因素—对策”研究框架。首先,银行和企业间的风险传染由多条渠道引起,但不同渠道产生的影响并不相同。通过对各条渠道的影响作用进行分解,识别出各渠道的相对重要性,有助于提高风险传染的防范效果。正交分解法可用于逐一分解被解释变量影响因素的特点,为未来识别各渠道的影响程度提供了可借鉴的方法。其次,现有文献大都按行业分类,研究银行和企业间的风险传染效应。结果表明,风险传染效应因行业而异,从而可以识别出系统重要性行业和系统脆弱性行业。未来研究可以结合企业和银行的特征进行分析,探究风险传染效应是否因企业或银行规模、类别的不同而存在差异,从而有助于更具针对性地防范或控制风险传染,降低其危害。

四是完善银行和企业间风险传染的研究方法体系。现有对于风险传染的研究方法各有优劣。网络分析法所用数据具有一定滞后性,且缺乏动态信息,不利于前瞻性预测;VAR模型可从整体上考虑风险溢出,但其构建的溢出指标反映的是所有情形下变量间的依赖关系,而非尾部依赖关系;CoVaR方法关注变量间尾部依赖关系,能较好地度量风险溢出,但由于只关注局部依赖,可能低估整体风险。因此,为了对风险传染进行更加全面的研究,有必要进一步完善已有方法体系。首先,有关金融体系内部风险溢出的研究方法非常丰富,将这些方法扩展至银行和企业间风险传染相关研究是一个重要的方向。其次,近年来学界将CoVaR方法和Copula、GARCH等模型相互结合进行了多种研究,如何通过这些方法的结合更好地进行银企风险传染研究是未来值得思考的问题。此外,由于混频方法涵盖了所有频率下的数据,能够更充分地利用数据中包含的各种信息,有利于提高估计和预测的准确性,因而更多地应用混合频率数据相关方法研究银企间的风险传染也是一个可考虑的方向。

(责任编辑:孟洁)

参考文献:

[1]丁述军,庄须娟,李文君.区域金融风险部门间传染机理与实证分析[J].经济经纬,2019,36(3):1-8.

[2]方意,和文佳,荆中博.中国实体经济与金融市场的风险溢出研究[J].世界经济,2021(8):3-27.

[3]耿强,章雳.中国宏观经济波动中的外部冲击效应研究——基于金融加速器理论的动态一般均衡数值模拟分析[J].经济评论,2010(5):112-120+138.

[4]苟文均,袁鹰,漆鑫.债务杠杆与系统性风险传染机制——基于CCA模型的分析[J].金融研究,2016(3):74-91.

[5]宫小琳,卞江.中国宏观金融中的国民经济部门间传染机制[J].经济研究,2010,45(7):79-90.

[6]宫晓琳.宏观金融风险联动综合传染机制[J].金融研究,2012(5):56-69.

[7]何青,钱宗鑫,刘伟.中国系统性金融风险的度量——基于实体经济的视角[J].金融研究,2018(4):53-70.

[8]贾妍妍,方意,荆中博.中国金融体系放大了实体经济风险吗[J].财贸经济,2020,41(10):111-128.

[9]刘程程,苏治,宋鹏.全球股票市场间风险传染的测度、监管及预警[J].金融研究,2020(11):94-112.

[10]林妙,梁健枫,赖咏涛.国际金融市场长短期波动的外溢方向、传递强度和影响因素分析[J].海南金融,2021(1):40-53.

[11]吕勇斌,陈自雅.区域金融风险部门间传递的空间效应——2005—2012年[J].财政研究,2014(8):46-48.

[12]李玉龙.地方政府债券、土地财政与系统性金融风险[J].财经研究,2019,45(9):100-113.

[13]宋凌峰,叶永刚.中国区域金融风险部门间传递研究[J].管理世界,2011(9):172-173.

[14]宋凌峰,阳浪,周丹.银行和政府间信用风險反馈机制研究——基于希腊的样本[J].国际金融研究,2016(7):41-49.

[15]滕飞.经济政策不确定性与企业经营风险[J].海南金融,2021(1):29-39+87.

[16]陶玲,朱迎.系统性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016(6):18-36.

[17]王丽娅,余江.银行与公共部门间的风险分担与转移研究——基于CCA方法的分析[J].中国投资,2008(3):112-116.

[18]万阳松.银行间市场风险传染机制与免疫策略研究[D].上海:上海交通大学,2007.

[19]熊琛,金昊.地方政府债务风险与金融部门风险的“双螺旋”结构——基于非线性DSGE模型的分析[J].中国工业经济,2018(12):23-41.

[20]邢天才,孙进,汪川.从金融危机到经济危机——基于“金融加速器”理论的视角[J].国际金融研究,2011(11):21-29.

[21]杨子晖.金融市场与宏观经济的风险传染关系——基于混合频率的实证研究[J].中国社会科学,2020(12):160-180+204.

[22]杨子晖,周颖刚.全球系统性金融风险溢出与外部冲击[J].中国社会科学,2018(12):69-90+200-201.

[23]翟永会.系统性风险管理视角下实体行业与银行业间风险溢出效应研究[J].国际金融研究,2019(12):74-84.

[24]Amil D.Financial contagion through capital connections: a model of the origin and spread of bank panics[J].Journal of the European Economic Association,2004,2(6):1049-1084.

[25]Allen F,Gale D M.Financial Contagion[J].Journal of Political Economy,2000,108(1):1-33.

[26]Chiu W C,Pena J I,Wang C W.Industry characteristics and financial risk contagion[J].Journal of Banking and Finance,2015(50):411-427.

[27]Fijorek K,Jurkowska A,Jonek-Kowalska I.Financial contagion between the financial and the mining industries—Empirical evidence based on the symmetric and asymmetric CoVaR approach[J].Resources Policy,2021(70):101965.

[28]Freixas X,Parigi B,Rochet J C.Systemic risk,interbank relations,and liquidity provision by the central bank[J].Journal of Money,Credit and Banking,2000,32(3):611-638.

[29]Gray D F,Merton R C,Bodie Z.New Framework for Measuring and Managing Macrofinancial Risk and Financial Stability[J].Documentos de Trabajo (Banco Central de Chile),2006 (541).

[30]Hart O,Zingales L.A New Capital Regulation for Large Financial Institutions[J].American Law and Economics Review,2011,13(2):453-490.

[31]Karolyi G A.Does International Financial Contagion Really Exist?[J].International Finance,2003,6(2):179-199.

[32]Masson P.Contagion:Macroeconomic models with multiple equilibria[J].Journal of International Money and Finance,1999,18(4):587-602.

[33]Silva T C,Da Silva M A,Tabak B W.Systemic risk in financial systems:A feedback approach[J].Journal of Economic Behavior and Organization,2017(144):97-120.

基金項目:本文系国家社会科学基金项目“地方政府债务风险与金融部门风险的双向传染机制及协同治理研究”(20BGL063)阶段性研究成果。

收稿日期:2021-08-14

作者简介:沈 丽(1970-),女,山东烟台人,山东财经大学金融学院教授;

郑炜炜(1997-),女,山东淄博人,山东财经大学金融学院硕士研究生。