商业银行风险控制水平影响因素探究

2021-01-06金慧琴

金慧琴

(江苏海洋大学,江苏 连云港222005)

随着世界性金融市场的发展,银行的经营逐渐复杂化,随之而来的是银行发展面临的高风险。近年来,银行的风险事件层出不穷,因各类金融危机的爆发、经营不善等内外原因倒闭的商业银行不在少数。2008年的全球次贷危机让众多商业银行提高了风险防范意识,商业银行的风险管理意识上升到前所未有的高度。随着对外开放以及金融市场的逐渐全球化与信息化,我国银行业的发展迎来了前所未有的机遇与挑战。我国市场经济仍在发展中,金融体系不够完善,对我国商业银行来说,仍然存在风险管理意识薄弱、风险治理体系有待完善、风险管理的具体操作较为落后等问题。因此,研究影响商业银行风险的因素,提高风险控制水平对我国商业银行的管理具有重要意义。

一、 我国商业银行风险控制存在的问题

(一)风险管理意识落后,科学管理意识不强

我国银行高层已经意识到风险控制的重要性并逐渐形成了初步的管控意识,然而这种意识并没有形成企业文化扎根于所有员工的意识中,大部分员工并没有形成良好的风险管理意识,也没有系统学习过科学的风险控制。为了完成业务指标,银行和员工在贷款时没有高度关注贷款人的信用等级等信息,这是导致不良贷款率居高不下的原因之一。与此同时,不同地区、不同的银行、不同的人员对于风险的认识也不尽相同,风险管理理念有较大的差异,从而导致风险管理无法贯彻执行。

(二)低资本充足率和高不良贷款率相结合

我国《商业银行资本管理办法》规定:系统性重要银行核心一级资本充足率不低于8.5%,一级资本充足率不低于9.5%,资本充足率不低于11.5%。根据近几年的报告来看,我国上市银行2017 ~2019年度平均资本充足率分别为12.79%、13.08%、13.15%,虽有所增长但并不显著,仍处于较低水平。银保监会披露,2018年不良贷款余额2 万亿元,不良贷款率高达1.89%;高不良贷款率以及低资本充足率的结合,使银行的经营具有较高风险。

(三)风险管理不具有长效性与科学性

现如今,我国大部分商业银行采取的风险管理手段相较于世界诸多银行来说仍处于落后的劣势,风险管理的理念与技术不够成熟。具有专业的风险监测与预警系统,用科学的数量模型来预测控制风险的银行为数不多。我国商业银行的风险控制重心一直在强调安全,通过吸收存款发放贷款的方式追求利润,借此降低经营中存在的潜在风险。2018年16 家上市银行平均贷款总额占总资产的51.15%。同时各银行准备了大量的资金以防备不良贷款的发生。国家要求的不良贷款拨备覆盖率为120% ~150%。2018年上市银行的这一平均值为230.98%,最高达521.83%。这种方式表面上降低了风险并且在一定程度上维持了盈利,然而却存在着不良贷款增多、流动资产过少、资本充足率不高等潜在风险,这是一种只能针对短期采取的措施,不具有长效性。

(四)经营业务单一,经营结构不够科学

从近几年的财务报告看,我国商业银行主要通过发放贷款来获得收入。2017 ~2019年度上市银行平均贷款规模为45.17%、47.96%、51.47%,三年来不断上升,平均为48.2%,几乎占总资产的一半。发放贷款虽然能够较为安全地获得收益,但是过于单一的经营业务无法有效分散市场风险,并且容易导致操作风险,导致资金的不良运转。

二、 商业银行风险控制影响因素实证分析

(一)商业银行风险控制影响因素

从宏观层面而言,首先,宽松的经济环境是商业银行经营时放松警惕的原因之一。更高的经济增长率会导致它们更加乐观,造成风险增加和风险控制水平降低。其次,经济增长带来了物价的变化,由此会有一定程度的通货膨胀发生,当物价上涨的速度高于工资增长的速度时,储户会担心货币贬值而大肆抢购囤货,导致商业银行吸收存款不足,从而导致商业银行的风险增加。再者,宏观经济风险降低,市场的波动幅度减小,从而银行会对经营更有信心。为了获取更多收益,银行会采取更加冒险的措施,从而导致承担的风险更高,继而导致风险管理水平下降。

从微观层面而言,首先,银行的规模大小会影响商业银行风险的控制,一般情况下,大银行一般具有较好的风险管理体系,也具有较多的业务项目。风险到来时,大规模银行往往可以通过不同的项目尽量减小市场变化带来的损失。并且大型银行具有更加广泛的融资渠道。但是大型银行也会认为自身有更高的承担风险的能力而更加积极地承担风险。然后,资本充足率高的银行对于风险的反应越不敏感,对于风险的冲击越具有抵御能力。再者,银行的盈利能力越强,经营效率越高,越能够转移风险,从而承担的风险越低;而盈利较弱的银行为了追求高利润,改善自身业绩指标,往往会追求高收入的投资,而高收入意味着风险的增加,从而增加了经营的风险。最后,资金流动性较好的银行一般承受的风险较低,其资金的流动会将风险分散。

(二)商业银行风险控制影响因素实证分析

1.变量设置与模型关系假设

(1)因变量的选取

资本充足率是巴塞尔框架中用来衡量银行风险的一大标准。我国银行的风险评估系统是结合我国实际情况和巴塞尔协议而制定的,文章选取资本充足率作为因变量,来权衡商业银行的风险控制水平,资本充足率与风险管控水平成正比,资本充足率越高则风险管理水平越高。

(2)自变量的选取

文章依据《巴塞尔协议》,将商业银行的风险划分为信用风险、市场风险、流动性风险、操作风险四个方面,然后从微观角度,选取贷款规模、不良贷款拨备覆盖率、不良贷款率、利率敏感缺口、有价证券持有额度、总收入、存贷比、流动资产比率作为各项风险的度量指标,并将这八项指标设置为自变量。

(3)建立模型关系假设

假设贷款规模、不良贷款报备覆盖率、利率敏感缺口、有价证券持有额度、总收入、流动资产比率与商业银行风险管理水平(资本充足率)呈正相关,不良贷款率、存贷比与商业银行风险管理水平(资本充足率)呈负相关。

2.变量设置与模型建立

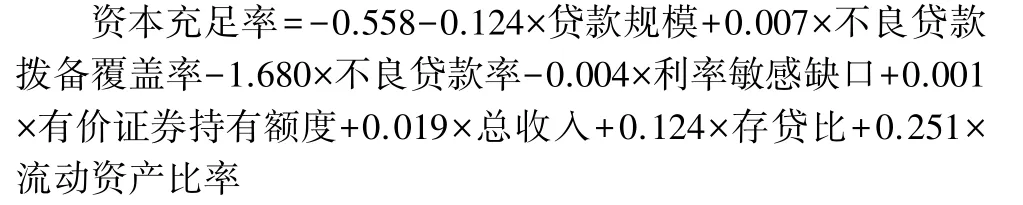

论文以我国16 家上市银行年度财务报告、资本充足率报告等为研究对象,选取2017 ~2019 三年间共48 组数据为研究样本,以资本充足率为因变量,以上8 个指标作为自变量,设y为因变量,X1,X2,…,X8为自变量,建立多元线性回归模型。设定的线性回归模型为:

3.多变量线性回归检验以及结果

根据上文构建的回归模型,运用SPSS 软件,进行回归分析,结果如表1 所示:

表1 回归系数表

由表1 可以看出,模型R2值为0.815,意味着贷款规模、不良贷款拨备覆盖率、不良贷款率、利率敏感缺口、有价证券持有额度、总收入、存贷比、流动资产比率可以解释资本充足率的81.5%变化原因。对模型进行F检验时发现模型通过F检验(F=21.472,P=0.000<0.05),也即说明贷款规模、不良贷款拨备覆盖率、不良贷款率、利率敏感缺口、有价证券持有额度、总收入、存贷比、流动资产比率中至少一项会对资本充足率产生影响关系,以及模型公式为:

4.实证结果说明

针对贷款规模,其回归系数为-0.124,和资本充足率之间呈负相关关系,但是sig 值=0.074>0.05,该影响不具有显著性,即为未通过显著性检验。这说明贷款规模对资本充足率没有太大影响,不存在明显正相关关系。此假设未通过检验。

针对不良贷款拨备覆盖率,其回归系数为0.007,且在1%显著性水平下和资本充足率呈显著正相关关系,这与原假设一致,即商业银行若提高不良贷款报备覆盖率,在发生信用风险时便具有良好的应对能力。此假设得到检验。

针对不良贷款率,其回归系数为-1.680,在5%显著性水平下与资本充足率呈显著负相关关系,与原假设一致。贷款业务是造成信用风险的主要原因之一,不良贷款率越高,风险控制水平越低,与商业银行对于风险控制的水平成反比。此假设得到检验。

针对利率敏感缺口,其回归系数为-0.004,和资本充足率呈负相关关系,因sig 值=0.673>0.05,故该因素对于资本充足率的影响不具有显著性,未通过显著性检验。这说明利率敏感缺口对资本充足率没有太大影响,不存在明显正相关关系。此假设未得到检验。

针对有价证券持有额度,其回归系数为0.001,与资本充足率呈正相关关系,因sig 值=0.11>0.05,故该因素对于资本充足率的影响不具有显著性,未通过显著性检验。这说明有价证券持有额度对资本充足率的影响不大,不存在明显正相关关系。此假设未得到检验。

针对总收入,其回归系数为0.019,与资本充足率呈正相关关系,因sig 值=0.055>0.05,故该因素对于资本充足率的影响不具有显著性,未通过显著性检验。这说明总收入对于资本充足率的影响不够,并不存在明显正相关关系。此假设未得到检验。

针对存贷比,其回归系数为0.124,在5%的显著性水平下与资本充足率显著正相关,尽管通过了显著性检验,但这与预期假设相反不一致。存贷比的大小由贷款数额与存款数额决定,在存款数一定的情况下,可能因为贷款数越高,银行的贷款利息收入越高,从而一定程度上降低了风险。所以,此假设与之前假设并不一致,未得到检验。

针对流动资产比率,其回归系数为0.251,与资本充足率呈正相关关系,因sig 值=0.326>0.05,故该因素对于资本充足率的影响不具有显著性,未通过显著性检验。这说明流动资产比率与资本充足率不存在明显正相关关系。此假设未得到检验。

三、 提高商业银行风险控制水平的建议

(一)建立和完善内部风险管理监督机制

商业银行应建立风险管理部门,明确部门以及工作人员的工作职责,做到责任到人,定期定时对可能发生的潜在风险进行监控排查;风险管理体制应当由上至下,完善个体的权限风险管理和预估体制;信用风险监管应当有总行、分行信用借贷管理层、风险管委会等较完善的体系;健全对内部工作人员的监察制度,借此防范因内部人员操作而导致的违规风险;及时对相关制度进行修订,详细标注业务操作规范以及流程,标明注意事项,旨在降低不规范操作而导致的操作风险,将对业务的规范操作加入年终考核,促使工作人员尽量无风险操作。

(二)健全信用系统,加强自我评估水平,降低不良贷款率

基于文章研究,我们应该采用适当方法来降低不良贷款率,从而提高风险控制能力。银行应当结合实际自身的经营情况,使客户的信用评级系统更加高效和完善,做好反馈工作,及时通过系统对客户的贷前、贷后情况进行评价并制定相关措施;自我评估体系在诚信认证、贷款限额、定价管理、风险评估等借贷流程中起着决定性作用,目前,国际上一些银行和国外认证机构以及管理顾问公司围绕自我评估法为中心,在体系创新产品开放以及体制改革方面获得了一些优秀成果和经营理念,这些重大收获有利于我国商业银行通过参考和模仿而获得收益。

(三)对不良贷款拨备覆盖率采取适当控制

基于文章研究,银行应当提高不良贷款报备覆盖率水平,从而提高风险控制能力。商业银行应当对客户群体实行更加细致的分类,从而实行不同的标准。但是高拨备覆盖率意味着较少的流动资金,很有可能导致流动资金的不足,以至于无法良好地抵御其他风险。而且没有多余资金投入其他投资,导致其他收入降低。因此,银行应当将其控制在科学范围内,在可以抵挡信用风险的同时维持资金的流通。

(四)加强员工风险管控意识

将增强风险管控意识与银行自身的企业文化结合起来,使员工从内心认识到风险控制的重要性。号召银行工作人员定期学习风险管控的相关知识,将理论与实际案例相结合,积极吸取经验,进一步提高风险管控意识与水平。对银行工作人员进行定期考核,将银行的规章制度等纳入考核标准中,通过外在强制性要求员工将规章制度牢记于心。