集群企业的风险传导与应对——以江阴纺织业集群Y公司为例

2021-01-04章丽萍黄子康

章丽萍,张 鹏,黄子康

集群企业的风险传导与应对——以江阴纺织业集群Y公司为例

章丽萍,张 鹏,黄子康

(华东交通大学 经济管理学院,江西 南昌 330013)

从介绍产业集群和财务风险的相关文献出发,概述国内外学者的研究成果。在理论基础上,以江苏省纺织集群企业财务风险为例,根据纺织产业集群的现状,分析其中存在的问题以及对财务风险的影响,进而为财务风险评价指标体系的建立奠定坚实的基础。最后利用所构建的财务风险评价指标体系,使用因子分析法对所选集群企业Y公司财务风险进行评价,根据评价结果为集群环境下的纺织企业提出有效的财务风险管控建议,帮助企业完善内部组织结构,加强集群企业对财务风险的掌控能力,促进产业集群良性发展。

产业集群;风险传导;纺织产业;财务风险

产业集群是区域经济的一种发展模式,企业参与到集群中,可以获得集群内部知识、技术的资源溢出,改变自身周围的竞争环境,还能享有区域经济进步带来的红利。但祸福相依,参与集群企业相比非集群企业也有特定的问题。集群企业之间较强的协同性,为风险传导埋下了隐患。财务风险除不确定性外,还带有系统性和相关性等性质特征,极易发生传导(Nataliya等,2019)[1]。风险传导通常是指企业经营过程中某一环节出现风险,而单一环节的风险会通过某种形式传导到企业一个甚至多个环节里来,最终导致企业财务状况恶化。从广义的角度来分析,企业之间也会发生风险传导(李建浩,2018)[2]。集群企业的风险传导通常依托于集群的协同关系,依附于集群整体运作过程,传导途径涵盖了技术、管理和制度等几个方面(万幼清等,2015)[3]。有密切的协同关系作为先决条件,集群内部一旦有企业出现风险,很容易就会演变出多米诺骨牌效应,进而使整个区域出现财务危机和信誉危机(朱荣,2010)[4]。可见,产业集群要向上向好发展,要充分发挥集群环境为内部各企业带来的优势,谨慎应对集群内部发生的风险,避免风险在集群内部传导,甚至从根源发现并解决问题。因此,恰当地评价集群内部存在的问题以及集群环境为企业财务风险带来的影响,是一个值得发掘的问题。

1 集群环境对企业财务风险的影响

1.1 集群财务协同的正向影响

集群财务协同效应可以降低集群内企业的部分财务风险。产业集群独特的市场环境可以增大集群企业的欺骗成本,从而降低集群内企业在进行市场交易时的投机行为,降低集群企业的营运风险(Gallagher,2013)[5]。产业集群的聚集性带来的优势,让银行和企业之间能够有效沟通,减少了信息的不对称性,银行能够获得真实有效的企业财务信息,使得良好的集群企业能够获得更多资金来源,降低偿债压力。集群企业间通过相互合作学习,来调整企业内部治理结构和经营计划,这样间接增强了集群内企业的财务风险承受能力。

1.2 集群风险传导的反向影响

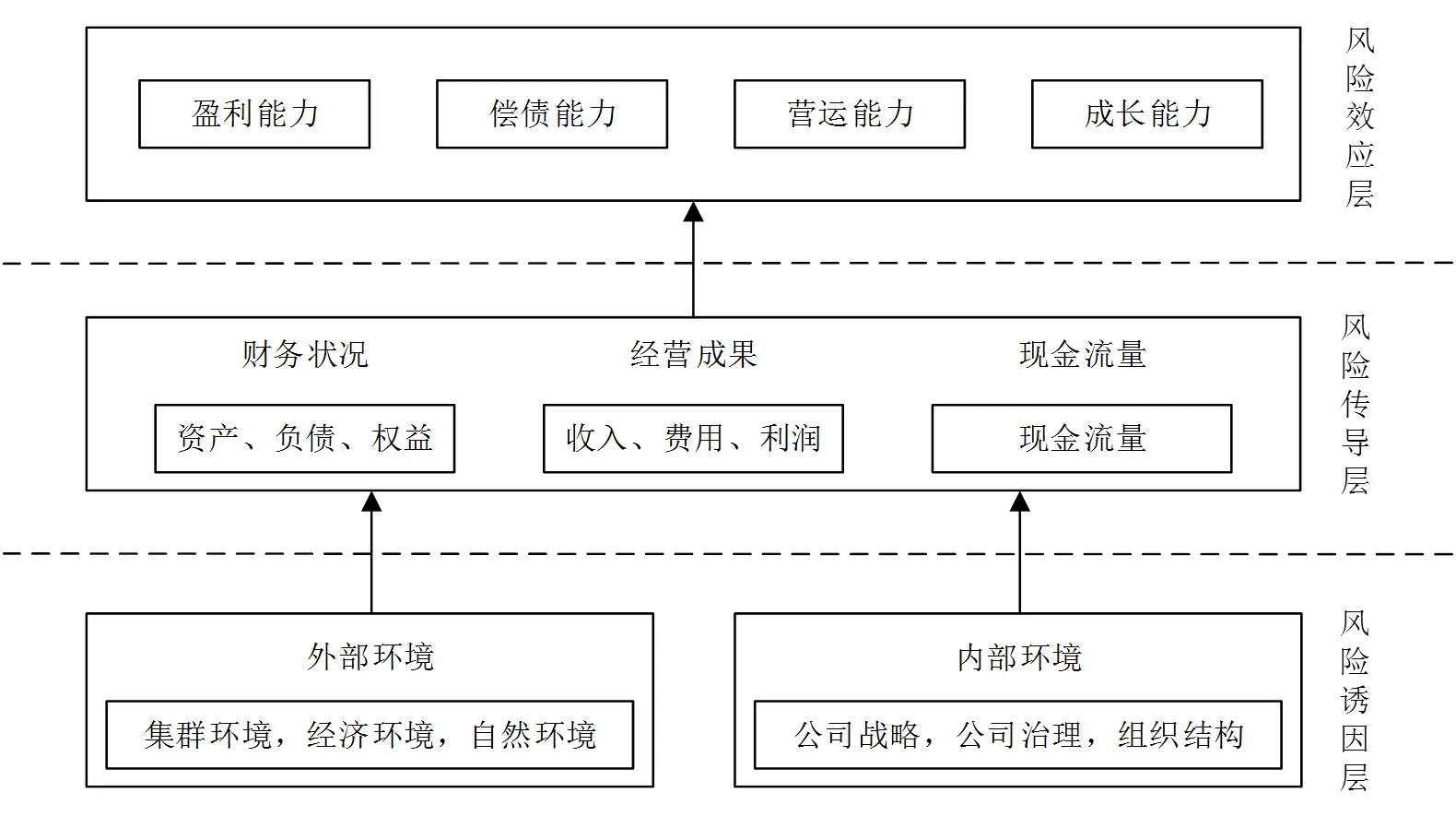

为了能够将集群风险传导效应是如何影响企业财务风险这一过程更加清晰地呈现,本文利用能够反应财务风险的财务因素和影响财务风险的内外部环境,构建了集群财务风险传导机制图,形成图1。

图1 集群财务风险传导机制图

从上图可以看出,集群财务风险传导机制分成三个部分:风险效应层、风险传导层和风险诱因层。风险诱因层由企业内外部环境组成,集群企业往往会受到企业自身问题引起的内源性风险和集群环境等带来的外源性风险的双重制约。风险传导层由企业的财务状况、经营成果和现金流量构成。传导层的变化最终会从企业的四项财务能力的指标中体现出来,也就风险效应层(尹馨,2014)[6]。本文在分析集群企业财务风险时,选取的指标主要出自风险效应层,如果企业四方面指标都表现良好,那企业的财务风险就大大降低。

集群企业的财务风险也可能传导给与其有关联关系的其他企业,它们之间的风险传导是一个多途径的传导和扩散过程。财务风险可以通过集群内的产业链进行传导,产业链的业务往来体现为上游向下游企业提供原材料,下游企业向上游企业支付资金,即以供应链和资金链为传导路径(李善花,2019)[7]。因此集群企业需要仔细分析风险成因,对其进行有效管控,才能将风险传导对财务风险的反向影响降至最低。

2 评价体系、方法与案例选择

2.1 评价指标体系与数据来源

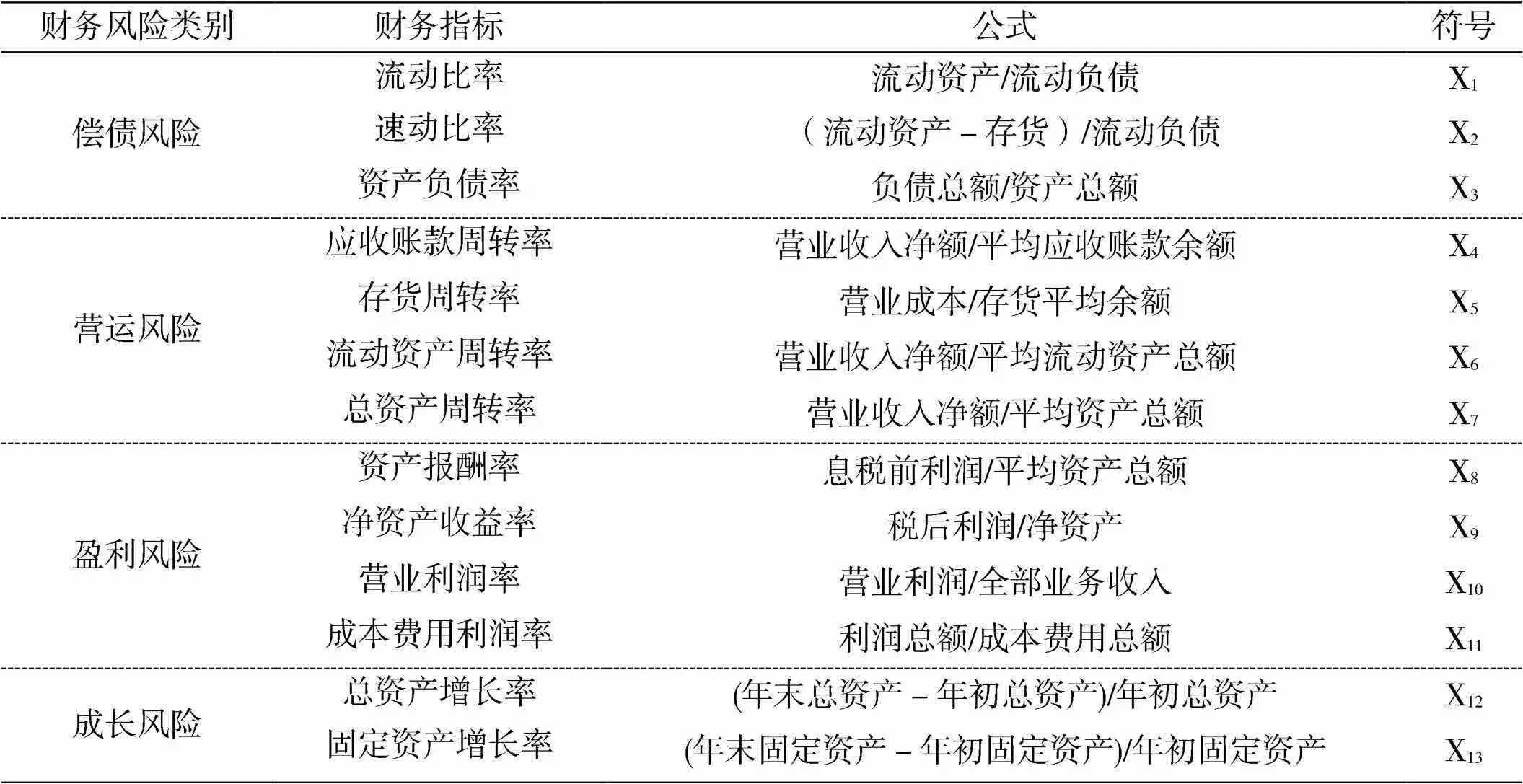

本文根据重要性、可比性、谨慎性等原则选取集群环境下企业财务风险评价指标,结合前文对于集群企业财务风险的分析,最终从偿债风险、营运风险、盈利风险和成长风险4个层面出发,筛选出相对应的财务指标,构建了由13个指标构成的集群环境下企业财务风险评价指标体系如表1所示:

表1 集群环境下企业财务风险评价指标体系

该指标体系运算所需数据,均可于Y上市公司财务报表及东方财富、同花顺等财经证券网站获取。

2.2 评价方法的选择

财务风险具有不确定性,我们可以通过企业的财务数据对其风险进行评估和预测。为使实证研究更加全面精确,需收集大量的相关变量,这样不仅会增加工作量,还可能产生较大误差。我们选择因子分析法来弥补这一缺陷。

因子分析法通过降维把一些具有相关性的变量总结成少数几个综合因子的变量。这样可以在真实数据的基础上体现企业的真实财务风险水平,对企业经营管理起到指导作用。

2.3 目标案例Y公司简介

江苏省是我国纺织产业集群发展的代表性地区,纺织产业集群在省内分布广泛,全省共有70个纺织产业集群基地县(市)和特色乡镇,涵盖了棉毛纺织、化纤和亚麻纺织、印染、家用纺织品制造等行业,具有较为完整的纺织产业链(吴健等,2020)[8]。

Y公司创建于1986年,位于江阴市新桥镇,该地为纺织产业集群试点地区,有“中国纺织服装名镇”之称。Y公司是中国毛纺行业内生产规模最大、技术设备最好的企业,同时也是全球最大的毛纺生产企业和高档服装生产基地。1999年9月于上交所上市,公司所属行业为纺织制造业。

3 实证分析

3.1 财务风险评价过程

3.1.1 变量独立性检验

首先,执行因子分析前对数据进行KMO检验和Bartlett球度检验,以观察得到的数据进行因子分析是否合理。根据KMO度量结果为0.564,且显著性值贴近于0,远小于检测标准0.005,可以得出:数据呈球形分布,各个变量在一定程度上相互独立,适合进行因子分析。

3.1.2 提取公因子

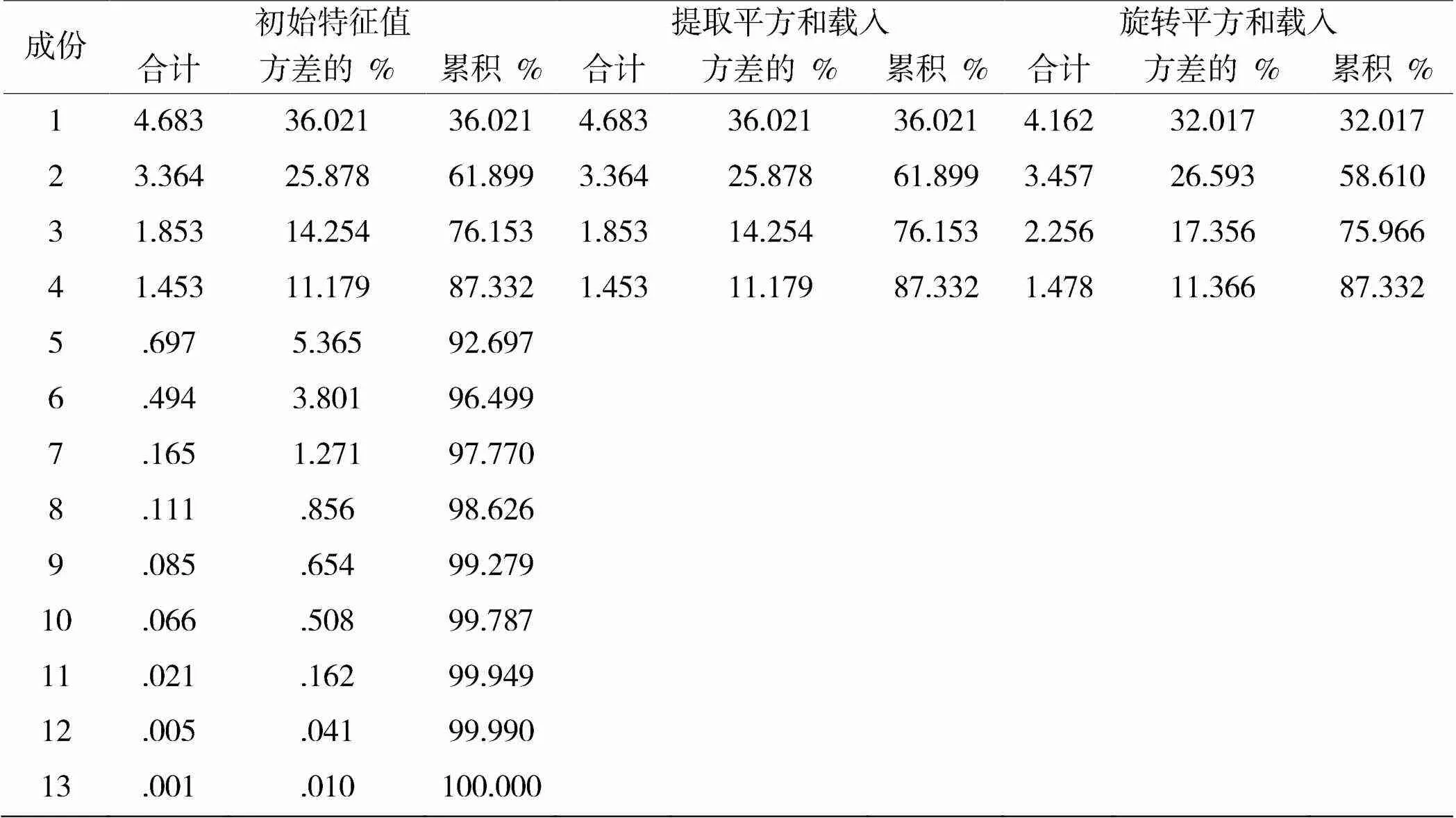

利用SPSS 19.0软件进行主成份分析,选择变量初始值大于1的数据,发现可以提取出四个因子,四个因子的累积方差贡献率达到了87.332%,所以四个因子能够代表选取的13个财务指标。

表2 解释的总方差

提取方法:主成份分析。

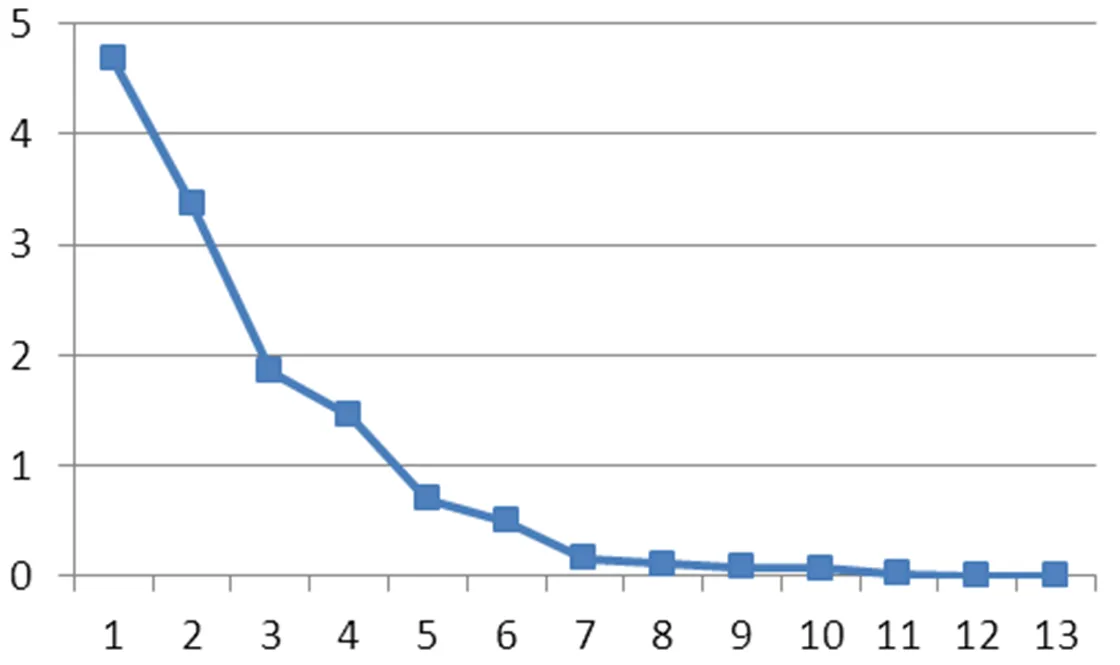

3.1.3 碎石图

碎石图的描绘是为了确定提取公共因子的数量,利用主成分分析法对特征值大于1的公共因子进行提取。由图2可以看出,前四个因子所对应的特征值均大于1。因此初步判断选取四个因子能解释大部分的信息。

图2 碎石图

3.1.4 因子命名

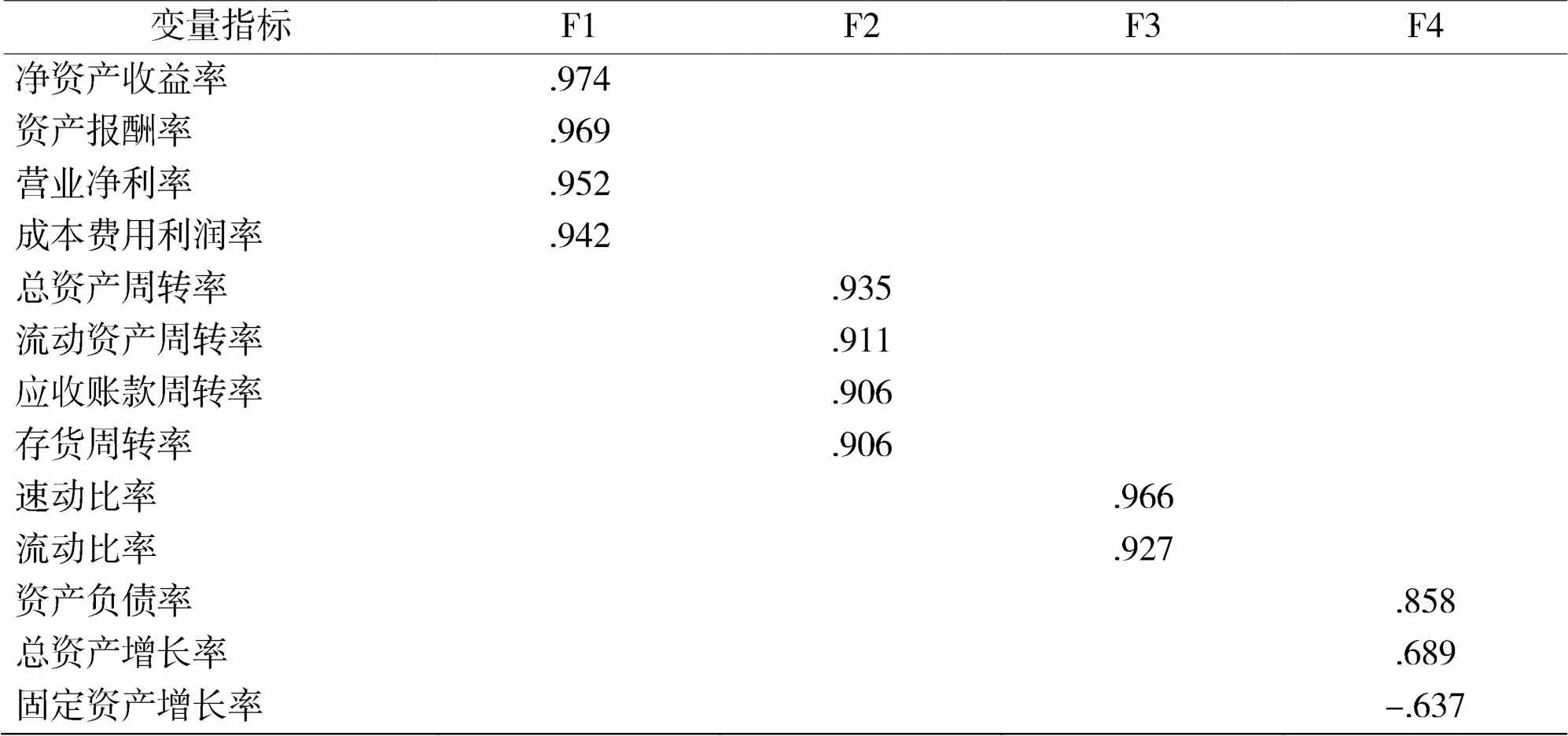

为了直观地显示出较大的荷载值所对应的公共因子,在分析的过程中,将荷载数值的绝对值小于0.5的设置为不显示,经过正交旋转得到旋转成分矩阵见表3。

观察表3可以发现,公因子F1所对应的变量指标主要体现企业获利能力,将其命名为盈利能力因子;F2所对应的变量指标主要为周转率,反映企业资金流转速度,命名为营运能力因子;F3所对应的变量指标主要反映企业偿还债务能力,命名为偿债能力因子;F4所对应的变量指标主要反映企业发展态势,命名为成长能力因子。

表3 旋转成份矩阵

提取方法:主成分 旋转法:具有 Kaiser 标准化的正交旋转法。

a. 旋转在 5 次迭代后收敛。

3.1.5 确定因子得分系数矩阵

每个因子经过标准化后的主成分得分如下表4。

根据上述得分系数矩阵,对于每个主因子,按以下公式得到每个主因子的具体得分。并可以计算出Y公司财务风险的综合得分。

F1=-0.050X1-0.074X2+0.024X3+0.031X4-0.029X5+0.016X6+0.014X7+0.251X8+0.249X9+0.232X10+0.230X11+0.127X12+0.085X13

F2=-0.008X1+0.029X2-0.030X3+0.265X4+0.264X5+0.254X6+0.283X7+0.049X8+0.003X9-0.013X10-0.021X11-0.033X12+0.076X13

F3=0.432X1+0.462X2-0.118X3-0.064X4+0.121X5-0.098X6+0.075X7-0.062X8-0.065X9-0.022X10-0.024X11-0.116X12+0.155X13

F4=0.042X1-0.056X2+0.574X3+0.113X4-0.128X5-0.033X6+0.079X7+0.039X8-0.021X9-0.036X10-0.003X11-0.367X12+0.416X13

表4 成份得分系数矩阵

根据表2算出的权重比例,得出最终的F值公式:

F=(32.017%F1+26.593%F2+17.356%F3+11.366%F4)/ 87.332%

=0.367F1+0.304F2+0.199F3+0.130F4

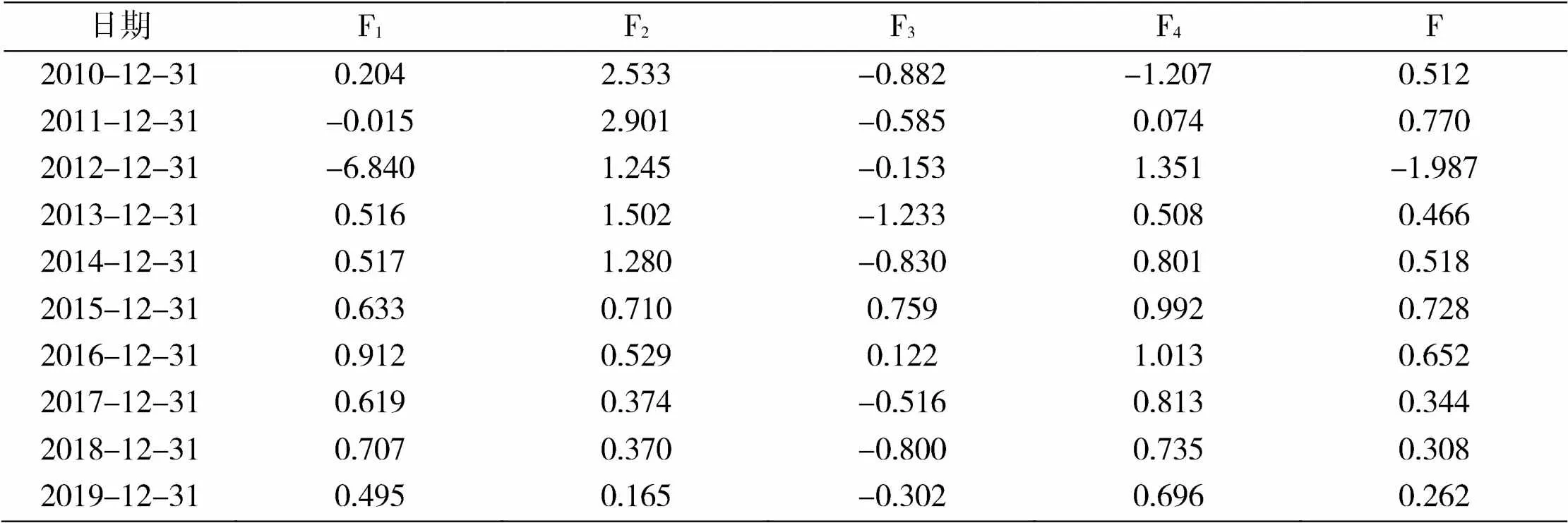

因子得分的数值与Y公司财务状况成正相关,因子得分越大,表示Y公司财务状况越好,财务风险越低;因子得分越小,表示Y公司财务状况越差,财务风险越高。利用上述公式,将相应数据进行运算,得到表5。

表5 Y公司因子得分

表5为2010-2019年Y公司财务风险因子得分,大致观察数值可以发现2012年的盈利因子F1和综合因子F得分严重偏低,在查阅数据和资料后发现,2012年Y公司由于投资的光伏行业受挫,受子公司波及造成近14亿的损失,综合财务风险也随之剧增,解释了2012年风险得分的异常。

3.2 财务风险评价结果分析

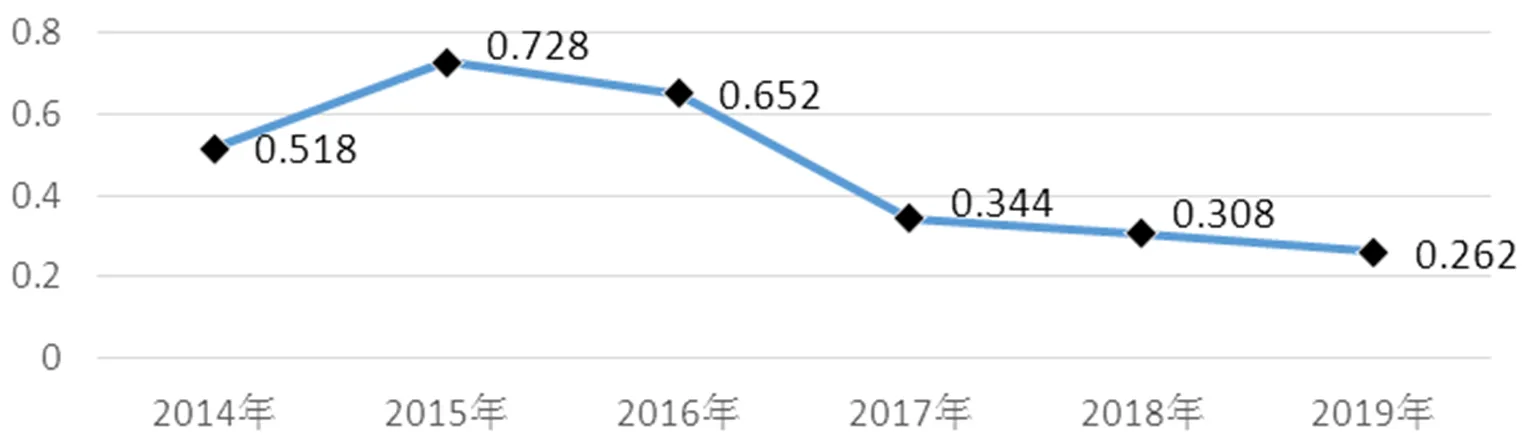

本文意在分析Y公司在进入集群前后财务风险得分的变化,从而分析集群环境会给企业财务风险带来的具体影响。Y公司所在地区于2017年成为纺织产业集群,因此本文选取2014-2019年六年的财务风险得分进行具体分析。

图3 财务风险综合得分

根据图3可知,Y公司于2017年进入产业集群后财务风险得分逐年降低,2017年下降0.308分,下降幅度最大,2018年下降0.036分,2019年下降0.046分,可见近两年下降幅度变缓。说明Y公司在产业集群刚形成时对于集群环境比较陌生,对于集群企业的生产经营活动仍需要时间来适应,难以发挥集群的财务协同效应。进入集群后两年财务风险得分仍然降低,但减幅较小,可见Y企业已经慢慢适应集群环境,但是集群风险传导对财务风险的反向影响仍大于集群财务协同的正向影响。

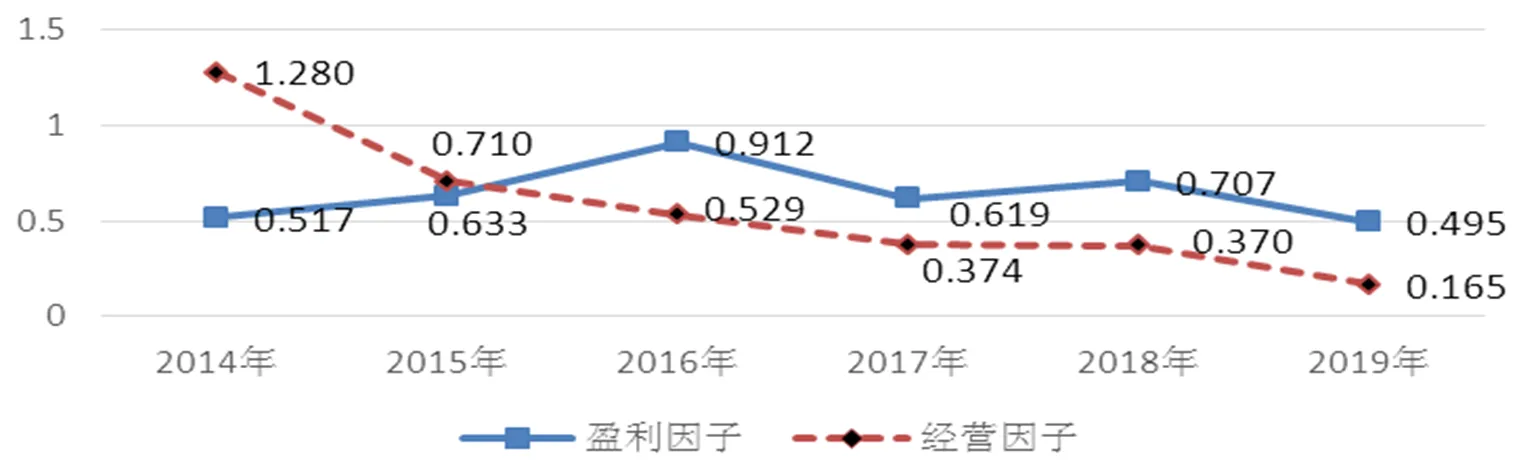

图4 盈利因子和营运因子得分

由图4可知,Y企业盈利因子和营运因子得分在2017年加入集群后有所改善,2018年盈利因子得分上升0.088分,营运因子较上年变化不大但已经停止下降趋势,可见集群环境的协同效应对Y企业财务风险进行正向影响。但2019年两项因子得分均有下降,一方面这与2019年国内纺织业发展现状有密切的关系,国内经济增速放缓和国外经济不景气,很大程度影响了纺织产品的销售额;另一方面从营运风险来看,Y企业存货和应收账款两个周转率均有所下降,当存货和应收账款的周转异常时,会导致企业资金和存货的大量积淀或长期不能收回应收账款,企业的营运风险也就相应增大。一旦集群内某家企业经营状况恶化,无法得到足够的现金流来及时偿还债务,进而极有可能通过风险传导效应放大成集群风险。

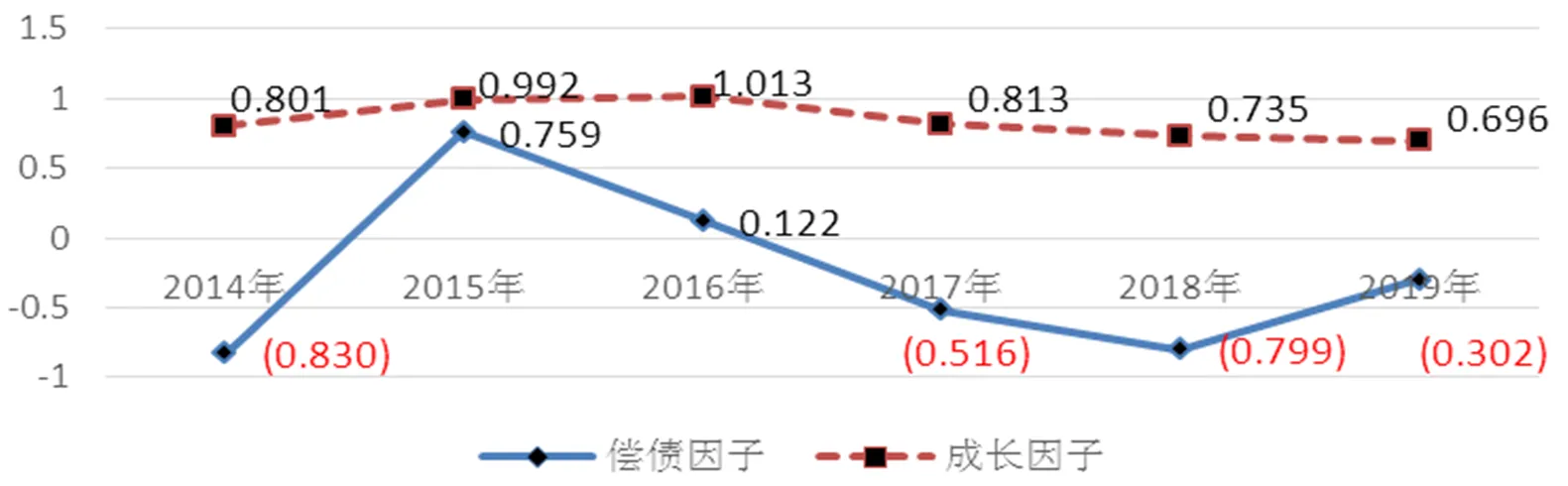

图5 偿债因子和成长因子得分

由图5可知,Y企业偿债因子得分在2017年加入集群后虽然有所下降但幅度较往年变缓,第二年偿债因子得分就开始呈上升趋势,2019年上升0.487分,可见相较于一般纺织企业,处在集群内的纺织企业由于集群内企业的相互合作,纺织品产量有所升高,生产规模也变大,技术设备和自身资金实力也会因集群环境有所增强,降低了偿债风险。Y企业的成长因子在加入集群前后变化都不大,可见公司的成长能力在进群后并没有得到明显提高,说明Y企业虽然加入产业集群,但入群后没有得到集群协同给企业成长方面带来较大的收益。

4 Y公司及所在集群的财务风险管控建议

(1)加强整体风险控制意识。加强员工对于财务风险的认识是降低集群企业财务风险的必要措施。集群企业应该在平时的经营管理活动中,组织员工学习风险防范相关理念,而针对企业一些中高层管理人员财务风险认识不足等问题,更要加强督导,不断提高理论认识和风险意识,自上而下提升风险防控意识。内部控制环境是财务风险管控的基础,直接关系到企业风险管控的贯彻执行。集群企业要建立良好的公司治理机构,密切关注企业内外环境,适时调整内部控制制度,使其贴切企业本身的需求。要建立沟通与协调机制,各部门之间要互通交流,破除壁障,同时也要形成层层监管的监督体系,不能疏忽管理,造成企业经营的混乱。

(2)构建风险预警机制。纺织集群应当建立一套适合纺织集群企业的风险预警机制,强化财务风险预测工作,在风险刚出现或出现之前,了解各种细微的变动以及采取预防对策为之后的风险管控减轻工作量,并实时监测企业的财务状况,在发生异常或重大变化时,可以警示企业必须尽快采取措施进行控制,防止财务风险的进一步传导。从集群内部价值链角度来看,切断财务风险传导路径,可以有效控制集群财务风险的传导。具体可以通过适当降低关联企业之间的关联购销,尤其是价格不公允的关联购销,明确关联交易定价方法,防止不公允定价增大财务风险。另外加强集群内部的控制制度建设,完善关联交易信息披露机制,发挥中介机构的监督作用,也能降低风险传导的可能。

(3)培养集群信任文化。纺织集群中,企业间的合作加深,依赖性加强,由于集群内企业掌握的信息、价值观念及风险认识等存在差异,因此容易产生信任危机,导致集群内相互猜忌,合作有所保留,恶性竞争出现,难以发挥出协同效应。积极正确的集群信任文化能够规范一些道德问题,良好的集群文化有利于集群财务风险的管控。政府要引导集群企业诚信合作、公平竞争,加大集群企业的欺骗成本,对信誉低的企业进行警告,并加大舆论力量,利用媒体的宣传促进诚信集群文化的形成。

[1] Nataliya A. Kazakova, Marina P. Bobkova, Anna E. Sivkova, et al. Financial Risks Assessment and Control of the Bankruptcy Probability of a Company[A]. Proceedings of the External Challenges and Risks for Russia in the Context of the World Community’s Transition to Polycentrism: Economics, Finance and Business(ICEFB 2019)[C]. 2019.

[2] 李建浩. 企业财务风险传导机理及控制研究[J]. 企业改革与管理, 2018, (05): 111-112.

[3] 万幼清, 胡强. 产业集群协同创新的风险传导路径研究[J]. 管理世界, 2015, (09): 178-179.

[4] 朱荣. 基于扎根理论的产业集群风险问题研究[J]. 会计研究, 2010, (03):44-50+96.

[5] Gallagher, Ryan M . Shipping Costs, Information Costs, And The Sources Of Industrial Coagglomeration[J]. Journal of Regional ence, 2013, 53(2): 304-331.

[6] 尹馨. 建筑产业集群财务风险监控机制研究[D]. 长沙:长沙理工大学, 2014.

[7] 李善花. 企业集团财务风险传导的模糊评价——基于供应链和产权链视角[J]. 商业会计, 2019, (01): 49-51.

[8] 吴健, 刘亮, 卢安. 基于区位商法的江苏省纺织服装产业集群优化策略[J]. 纺织导报, 2020, (02): 19-22.

Risk Transmission and Response of Cluster Enterprises——Take Jiangyin Textile Industry Cluster Y Company as an Example

ZHANG Li-ping, ZHANG Peng, HUANG Zi-kang

(School of Economics and Management, East China Jiaotong University, Nanchang Jiangxi 330013, China)

This paper introduces the related literature of industrial cluster and financial risk, and summarizes the research results of domestic and foreign scholars. On the theoretical basis, taking the financial risk of Jiangsu textile cluster enterprises as an example, according to the current situation of textile industry cluster, this paper analyzes the existing problems and the impact on financial risk, and then lays a solid foundation for the establishment of financial risk evaluation index system. Finally, the financial risk evaluation index system is used to evaluate the financial risk of the selected cluster enterprise Y company by using the factor analysis method. According to the evaluation results, effective financial risk control suggestions are put forward for textile enterprises in the cluster environment, which can help enterprises improve the internal organizational structure, strengthen the ability of cluster enterprises to control financial risks, and promote the healthy development of industrial clusters.

industrial cluster; risk transmission; textile industry; financial risk

章丽萍(1972-),女,副教授,博士,研究方向:区域经济与可持续发展.

江西省高校人文社科研究项目(GL19103);江西省教改课题重点项目(JXJG-18-5-15).

F427

A

2095-414X(2020)06-0026-07