事业单位间接费用核算分析

2021-01-04周莉王培

周 莉 王 培

一、政府会计制度下事业单位间接费用核算现状

(一)科研经费中间接费用的定义

间接费用主要是指用于弥补科研项目在开展研究过程中使用单位现有的仪器设备、实验室以及弥补消耗的水、电、暖、气等,还包括有关管理费用的补助支出及绩效支出等无法在直接费用中列支的相关费用。

(二)关于计提间接费用的处理方法

业界在关于科研单位间接费用是否通过“预提费用”进行核算时进行了激烈的讨论。有人认为,从科研经费中提取的间接经费虽然有费用两个字,但是间接费用的内涵不是费用,而是收入,是科研单位内部重新分配科研经费,应该作为一种专项收入管理和核算。也有人认为,需要按照政府会计制度的规定,在项目经费到位后按比例或者金额计提到位经费的管理费,直接在项目里面做费用支出,但是如果实际使用间接经费少,计提的经费多,就会造成费用虚列。因此认为在计提间接费用时只进行预算指标的调整,等到实际在间接费用里支出时再做业务活动费用,同时做预算会计的预算支出。本文主要参考新政府会计制度下科研项目间接费用各种核算文献,在制度规定的基础上,针对间接费用是否在财政项目经费到位后计提和使用时,进行不同的会计核算。

二、间接费用会计核算存在的问题

(二)财会【2018】23号文件提到“使用计提的项目间接费用或管理费用购买固定资产/无形资产” 的表述让人存在误解。 项目直接费用中有“设备费”用于核算该科研项目所必需的设备购置费和租借费,而该处的间接费用中承担为课题研究提供的现有仪器设备指的是,由该课题项目承担的现有固定资产的折旧费。然而,用间接费用弥补固定资产折旧成本时,存在实际操作难度大的问题。结合我们单位实际情况存在如下原因:一是事业单位的固定资产管理一直比较粗放,很难去界定各个固定资产原属于哪个科研项目;二是事业单位缺少成本管理意识,长期以来固定资产的折旧费用都是在单位集中统一核算,固定资产的折旧费用无法合理分摊到各个科研项目;三是各个科研项目的研究期限都要少于固定资产的使用年限。因此,用计提的间接费用或者管理费用弥补固定资产折旧成本,存在许多实际操作的困难。

三、事业单位间接费用核算分析

(一)计提间接费用

1.计提非财政科研项目间接费用或管理费用的处理,根据财会【2017】25号文件规定,预算会计根据财务会计做相应的会计处理。

【例1】某省科研事业单位收到XX企业的一笔科研收入100 000元,根据该事业单位科研管理规定,按该笔到位经费的2.5%计提项目管理费。

财务会计处理如下:

预算会计处理如下:

2.计提财政科研项目间接费用或管理费用的处理,根据财办〔2019〕32号文件《政府会计准则制度解释第2号(征求意见稿)》,计提财政科研项目间接费用或管理费用时,预算会计可以不做财务处理。

大学四年,你如果全部用来睡觉,或是浑浑噩噩1460天,毕业时,收获的大概只是激增的脂肪、已渐迟钝的大脑和蒙上灰尘的心,连学位证能不能拿到都是个悬念。大学四年,你如果喝几百瓶啤酒,打几千次DotA,以三个月一段的频率谈十六场恋爱,最后得到的恐怕就是虚浮的体质、磨损的意志和沧桑的心。

【例2】某省科研事业单位收到该省财政厅下拨的B项目科研收入250 000元,根据该事业单位科研管理规定,按该笔到位经费的2.5%计提项目管理费。

财务会计处理如下:

预算会计不做任何财务处理。

同时将计提的该财政科研项目B间接费用转回到该事业单位基本账户。

在实际的业务中,如果国库有不同的支付方式,可按国库的直接支付和授权支付分别处理。

(二)使用计提的间接经费

根据财办〔2019〕32号文件规定:使用计提的项目间接费用或管理费时,按实际计提的金额:财务会计中减少预提费用;预算会计做相应的事业支出。在实际业务处理中,按间接费用支出的范围和用途,分类核算。

1.用于绩效支出时

【例3】某事业单位猪病研究课题组有科研项目C科研经费300 000元,其中用于人员绩效支出的经费是12 500元。

计提人员经费绩效支出时:

财务会计分录:

预算会计不做任何财务处理。

实际发放该笔绩效支出时:

财务会计分录:

预算会计分录:

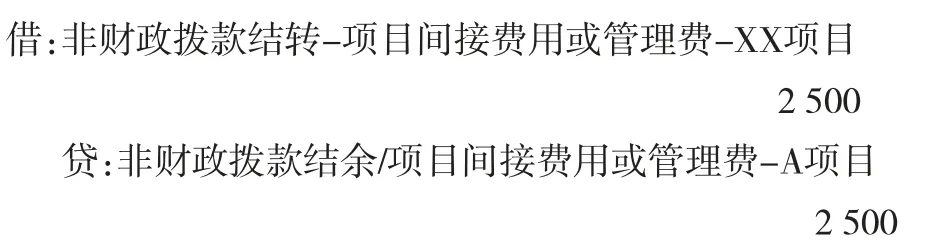

2.用于单位分摊的水、电、气、暖费用时

【例4】某事业单位3月份电力局托收电费27 500元,该单位根据项目实际使用情况对该电费进行分摊,其中分摊给A课题组D项目2 500元。

财务会计处理如下:

预算会计处理如下:

3.用于弥补固定资产折旧成本

【例5】某事业单位年底核算固定资产折旧成本时,需要用E项目计提的管理费弥补折旧7 250元。

财务会计处理如下:

预算会计处理如下:

四、总结

综上所述,为更好地体现政府会计制度的“双基础”,事业单位科研项目间接费用的财务处理,按是否属于财政科研项目分类处理。计提间接费用时,非财政资金项目按文件规定财务会计和预算会计都需要做相应处理。财政科研项目只做财务会计,不做预算会计。另外,财政科研项目计提间接费用转回到基本账户时,建议按国库不同支付方式进行核算。使用间接费用时,要在财务会计的“银行存款”科目下,针对是否财政科研项目设不同类型的资金明细科目;预算会计的“资金结存”科目对应设置,再根据间接费用支出的用途,如弥补固定资产折旧支出、水电暖气消耗支出、绩效支出等进行具体的业务处理。