疫情下中小微企业的信贷评估决策

2021-01-03张向阳王艺文陈柳霖

张向阳 王艺文 陈柳霖

摘 要:由于新冠疫情对制造业、服务业和线下消费实体经济影响比较大,因此中小微企业在新冠疫情情况下的生存充满着考验,前景不容乐观。通过层次分析法分析新冠病毒疫情、企业收益、企业稳定性和信誉评级对信贷风险的影响,接着对企业交易记录利用Topsis进行量化分析,将123家企业分为可提供贷款的98家企业以及不可提供贷款的24家企业。然后对可提供贷款的98家企业进一步分析,将得到的风险等级进行归一化处理,将结果wi乘以固定贷款额c,得到每个企业可以得到的贷款cwi。对可贷款公司通过信誉评级分类,求出各个组的最优利率和,利用贷款利率总和等于贷款的企业数乘以相应的贷款利率,求出各信誉评级企业合理的贷款利率,信誉评级A类、B类、C类的企业贷款利率分别为0.0465、0.0465和 0.0585。

关键词:疫情影响;层次分析;Topsis法

一、问题分析

中小微企业因为本身规模小,缺少抵押物的属性,银行要依据信誉、信贷风险等评判是否要对中小微企业进行贷款,如果银行可以对部分中小微企业贷款,如何贷款才能合理是我们要解决的。在一些突发状况发生时要怎么调整信贷策略。

突发事件对银行贷款的策略有所影响,以新冠病毒疫情这一事件来分析。通过查找资料和数据可以大概推断新冠病毒疫情对中小微企业影响较大,特别是实体经济,但还需要进一步的模型建立,算出突发事件新冠病毒疫情对银行、对中小微企业信贷风险评价的影响程度。利用层次分析的建模方法构建目标层信贷风险对准则层新冠病毒疫情、企业收益、企业业务稳定性、信誉评级的判断矩阵,求出准则层对目标层的权重。

解决企业信贷风险的量化分析,由于企业数量大、数据多而复杂,先剔除评级为D的企业,再采用Topsis的建模方法,利用Topsis综合评价方法的评价对象离最优方案的接近程度这一原理,对123家企业的票据交易数据中的信息整合成企业收益,进项(销项)有效票比和金额比并与信誉评级一起进行信贷风险的排序。根据计算结果剔除与其他企业差距大信贷风险高的企业,剩下中小微企业即为可贷款企业。分别对贷款额度和贷款利率两方面解决,对于贷款额度,利用Topsis求解出的信贷风险进行归一化处理,假设固定贷款金额为c,以信誉评级分组,归一化结果的总和乘以固定贷款金额c就是企业可贷得的资金。对于贷款利率,可以使贷款人数乘以贷款利率得到的贷款利率总和最大,则对应的贷款利率即为所求。

二、基本假设

1.假设题目所给的数据真实可靠;

2.假设信贷风险与信誉评级、企业收益和企业业务稳定有关;

3.假设进项(销项)有效金额比和有效票比能反映企业业务稳定。

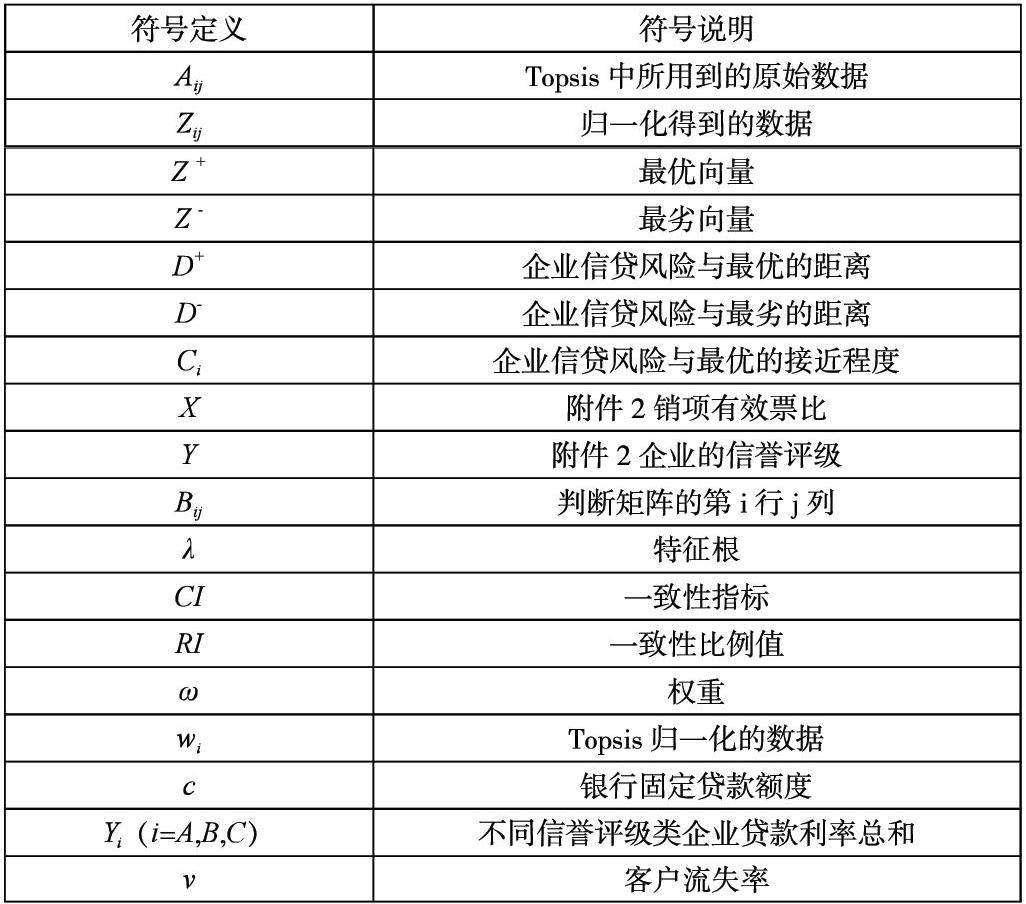

三、符号说明

四、模型建立与求解

据公开数据,改革开放以来,中国的中小企业数量占到了中国企业总数的90%,中国税收的50%和GDP的60%来自于中小企业的贡献。在疫情防控的特殊关键时期,中小企业受到的冲击更大,开工延迟、订单萎缩、产品积压和现金流吃紧等现象正在蔓延,若不采取断然支持措施,将会加剧疫情过后经济增长的阻力。中小微企业是我国经济的重要支柱,但随着疫情的爆发,我国中小微企业生存面临着严峻的考验,很多中小微企业贷款变得更加困难,这也对我国的经济造成重大的冲击。下面通过层次分析法以及相应的数据重新评估新冠病毒疫情对中小微企业信贷风险的影响,也从新的模型结果中可以看出中小微企业的贷款难度。

1.层次分析

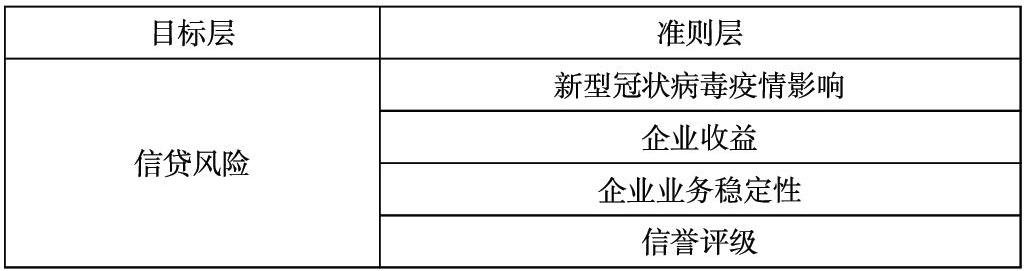

收集相关数据通过层次分析法分析新冠病毒疫情、企业收益、企业业务稳定性、信誉评级对信贷风险的影响,目标层和准则层如下表。

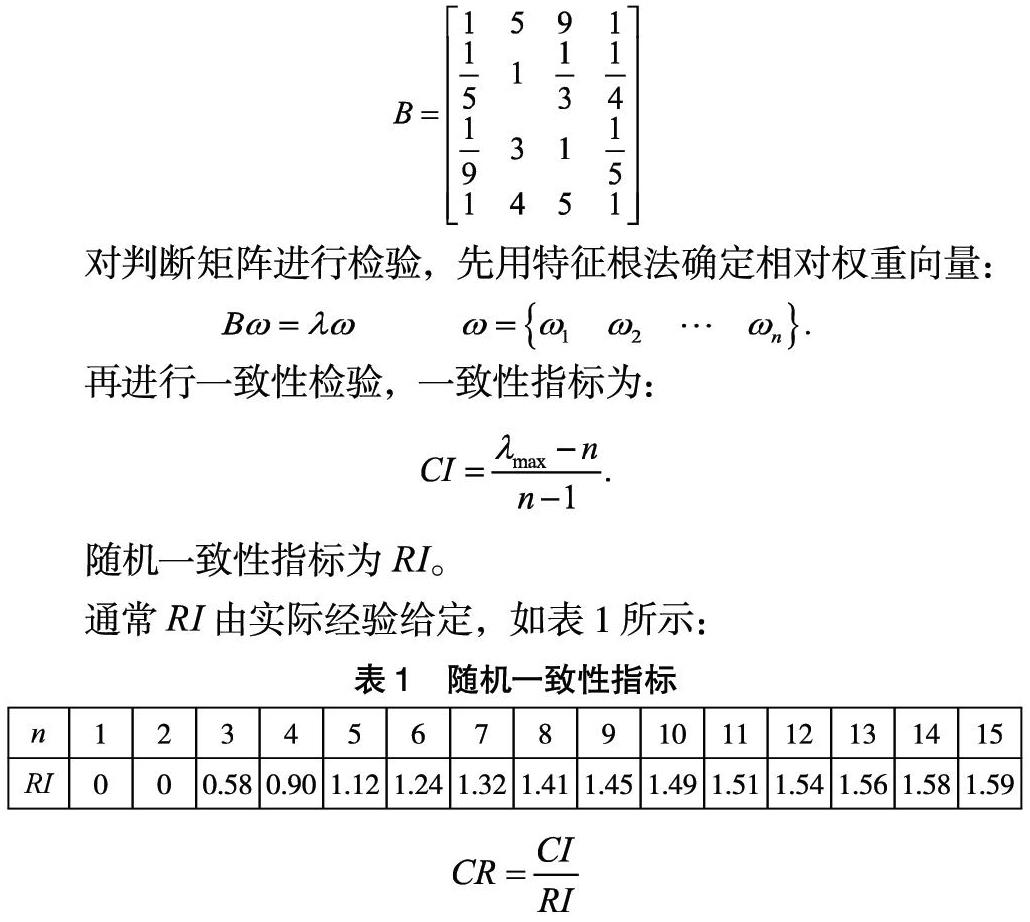

构建收集数据做出如下判断矩阵:

对判断矩阵进行检验,先用特征根法确定相对权重向量:

再进行一致性检验,一致性指标为:

随机一致性指标为RI。

通常RI由实际经验给定,如表1所示:

当CR<0.10时,人物判断比较矩阵可以被接受,根据上表的比较矩阵B,利用maTlab求出目标层对准则层的权重以及是否通过一致性检验。结果如表2。

CR=0.0819<0.1通过一致性检验,由此可以看出新冠病毒疫情很大程度上会影响企业的信贷,使中小微企业信贷更为困难,而中小微企业是我国经济的重要支柱。由此可见银行的贷款降低对中小微企业贷款的准入门槛具有一定的意义。

2.综合评价

Topsis法,即距离综合评价法,是一种以空间统计学为基础的评价方法,它是通过将统计数据转化为多维坐标系中的点,在空间中确定出参考点(即政府理想解点),然后计算各样点到参考点的距离来分析评价的方法。

根据题意首先对中小微企业信贷风险进行量化分析,根据资料和经验可知道影响中小微企业信贷风险的有信誉评级、收益情况和业务的稳定性,业务的稳定性可以利用附件中交易票据整合出的进项(销项)有效金额比和有效票比间接代表。借助Topsis法对除信誉等级为D的中小微企业的信誉评级、收益情况和业务的稳定性对中小微企业的信贷风险与最优解和最劣解的距离进行排序。通过排序的結果对中小微企业的信贷风险进行整体分析和筛选。为响应国家扶持中小微企业的号召,尽量为中小微企业提供帮助,我们只筛选掉最后与其他企业有很大差距、信贷风险很高的企业。

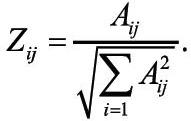

剔除信誉为D后的中小微企业,将信誉等级A,B,C变换成数字3,2,1。对所有原始数据作如下处理:

由上述数据根据公式(1-1)计算附件1中除信誉为D的企业的选取的数据到最优方案与最劣方案的距离D+和D-,计算公式如(1-2)和(1-3):

得到D+和D-,通过公式(1-4)判断评价对象即中小微企业的信贷风险和最优的接近程度:

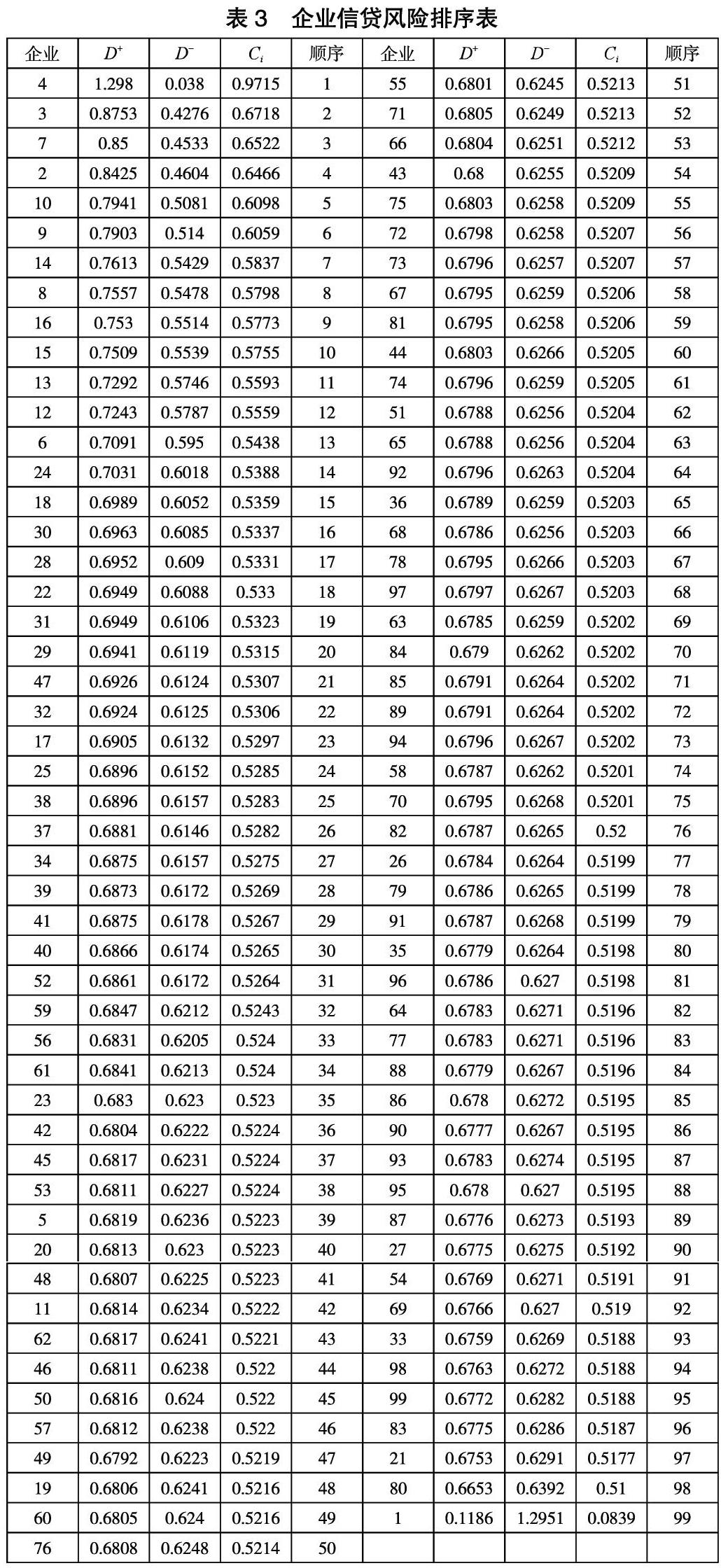

结果见表3:

从排序结果来看排序在前98个公司之间Ci相差较小,而排序在第99位的公司Ci远远小于上面的公司,信贷风险过大,所以不能给予贷款。

五、结果分析

对于银行如何安排贷款金额和贷款利率,贷款金额可以利用信贷风险给出,一般来说信贷风险越低,可贷到的金额就越大,银行的贷款总额是固定金额c,将求出的信贷风险结果进行归一化处理得到wi,各个公司可贷到的金额也就是归一化的结果乘以银行可贷的固定金额c得到贷款金额cwi。

银行的贷款利率可以通过求企业贷款利率总和最大。先根据企业信誉评级分类,再分别求同一类信誉评级下贷款利率和最大。假设Yi(i=A,B,C)代表利率总和,v代表附件3中的客户流失率,X代表着附件3所对应的贷款利率,Si(i=A,B,C)代表i组可贷款的企业数。

列出方程得MaxYi= X×(1-v)Si,用Excel可求得各组企业贷款利率总和并筛选出最大值。得到信誉评级为A类企业的贷款利率为0.0465;信誉评级为B类企业的贷款利率为0.0465;信誉评级为C类企业的贷款利率为0.0585。

参考文献:

[1]夏杰长,肖宇.新冠肺炎疫情对中小企业的冲击及对策建议[J].经济研究参考,2020(03):31-38.

[2]德芬.基于熵權TOPSIS法的房地产投资项目评价模型研究[J].国际商务财会,2020(03):77-81.

[3]林晶晶,周国华.基于工序不确定性的关键链缓冲设置方法研究[J].科技管理研究,2011(02)227-230.

[4]徐莉,李国银,刘浪.物业管理企业顾客满意度测评研究——基于改进的TOPSIS法[J].技术经济,2009(01):118-121.

[5]张俊.信贷风险模型设计入门[M].北京:经济日报出版社,2014.

[6]张森.商业银行信贷风险管理模型方法与建议[M].2005.

[7]陈树松.农村信用社法律制度及风险防范实务[M].石家庄:河北人民出版社,2012.

作者简介:张向阳(1998.10- ),女,河南省许昌人,本科在读,河南财经政法大学,统计学专业,研究方向:数据分析;王艺文(2000.03- ),女,河南省新乡人,本科在读,河南财经政法大学,金融学专业,研究方向:金融经济;陈柳霖(2000.05- ),女,河南省郑州人,本科在读,河南财经政法大学,金融学专业,研究方向:金融经济