高管薪酬对公司绩效影响

——基于A股制造业上市公司面板数据研究

2020-12-31

(贵州大学 经济学院,贵州 贵阳 550025)

一、引言

在公司制发展的初级阶段,董事长集中了公司所有权和经营权,但在随着社会经济的不断发展,公司的不断扩张,所有者对企业的管理精力不足,需要代理人为企业所有者管理公司,于是将公司的管理权分离出去,从而产生两权分离,出现委托代理问题。根据“利益趋同假说”,Jensen 和Meckling(1976)[1]认为企业剩余价值索取权和控制权之间的不一致性是产生代理成本的重要原因之一。公司股东和管理者由于其目标不一致,公司所有者的目标是企业价值最大化和股东财富最大化,而代理人则以自身利益最大化为最终目标。在股东与高管信息不对称的情况下,高管就可能会通过牺牲公司的利益来寻求自身的利益,进而加剧了代理成本,使得公司绩效受到损害(仪秀琴和刘微,2020)[2]。

实体经济是国民经济的基石,而制造业是实体经济的重要体现,因此制造业企业的健康发展对国民经济的发展起着重要的作用。近年来,一些制造业公司的发展不断偏离实体经济,这和公司高管的决策有着重大关系,为了追求短期利益,可能去损害公司利益。一个公司的治理就体现在经营权和管理权的关系上,高管作为公司的决策者,高管的行为会影响到公司的绩效。通过高管激励提高其努力程度和减少机会成本的行为,进而提高公司绩效(孙宋芝和干胜道,2018)[5]。因此,高管薪酬激励就显得十分重要。本文对2009—2018 年A 股制造业上市公司面板数据进行分析,研究高管薪酬与公司绩效的相关性。

二、文献综述

高管薪酬与公司绩效之间的关系一直以来都备受关注,现有文献对于高管薪酬与公司绩效的研究很多,学者对高管薪酬与公司绩效的相关性研究的结论并不一致。一些学者认为高管薪酬对公司绩效有显著的正相关关系(张燕红,2016;张格等,2017;孙宋芝和干胜道,2018;李珍,2019;蒋泽芳和陈祖英,2019;史金艳等,2019)[3-8],其中蒋泽芳和陈祖英(2019)[7]还认为相比非国有企业,国有企业的相关性更加显著。也有一些学者认为高管薪酬对公司绩效没有显著影响(魏刚,2000;杨瑞龙和刘江,2002)[9-10],齐秀辉等(2016)[11]研究股权激励对的正向调节效果良好,薪酬激励效果欠佳。谢修齐(2019)[12]发现薪酬激励对企业长期绩效的关系无显著调节作用,股权激励则有显著的正向调节效果,股权激励可以有效解决公司的委托代理问题。早期学者对高管薪酬于公司绩效的影响的研究方法具有一定的局限性,数据过早,未能清楚的表达高管薪酬与公司绩效的关系,因此需要更多的研究来丰富。

三、研究设计

(一)理论分析与假设

委托代理问题一直是企业关注的重点和学者研究的方向。在现代企业两权分离背景下,由于股东与管理者的目标不同,出现了代理问题,为了减少两者的目标冲突,通常以公司绩效与高管薪酬挂钩的方式降低代理成本,促进公司绩效的提升。因此,提出假设:高管薪酬与企业绩效成正比,即高管薪酬越高公司绩效也越好。

(二)数据来源与样本

本文采用2009—2018 年A 股制造业上市公司的数据,数据主要来源于国泰安数据库,并做了一些整理,并剔除ST 类公司、数据不完整及异常的企业,得到有效样本6 780 个,即678 家A 股制造业上市公司。本文结合Excel 2010 以及stata 15.1 对上述数据进行分析。

(三)指标选取及模型设定

论文选取总资产收益率ROA 作为被解释变量,来衡量公司业绩,以上市公司公布的高管平均薪酬的对数((ln(前三名高管薪资总额/3))作为解释变量,衡量高管薪酬。为控制其他因素对公司业绩的影响,本文选取了公司规模(SIZE)、公司借债率(LEV)、公司总经理和董事长是否两职合一(DUAL)、股权集中度(LSHR)、董事会规模(BSIZE)、高管规模(ESIZE)作为控制变量(见表1)。由以上分析构建以下模型。

模型:ROAit=a0+a1LNPAYit+a2SIZEit+a3LEVit+a4DUALit+a5LSHRit+a6BSIZEit+a7ESIZEit+εit

表1 主要变量说明

四、实证分析

(一)描述性统计分析

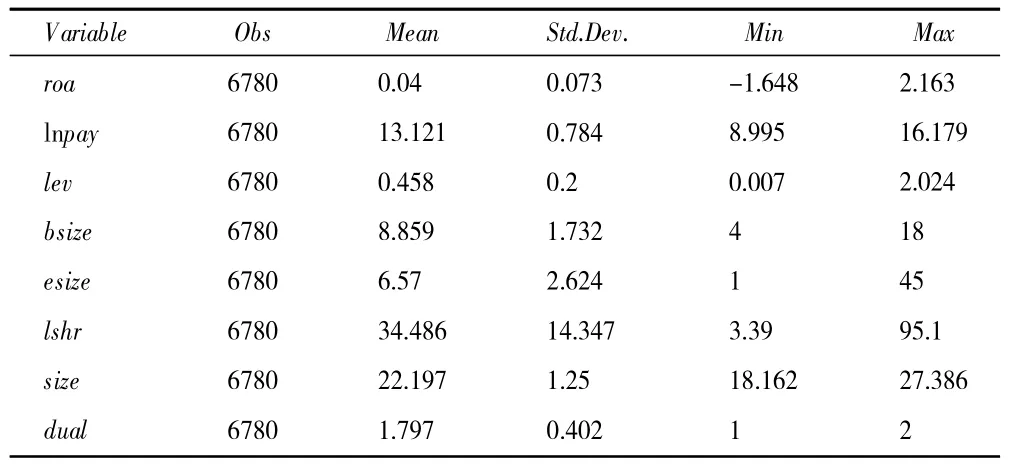

通过stata 15.1 对模型检验前,首先对各个变量的最大值、最小值、平均数、标准差进行分析,得到描述性统计结果(见表2)。

表2 描述性统计结果

通过表2 可以看出我国A 股制造业上市公司资产收益率(roa)平均数是0.04 可以看出我国制造业公司的业绩不算太好,每一块钱可以创造0.04 元的利润,收益率最大可以到2.163,最小的可以到-3.911,可以看出公司之间的净资产收益差异还是比较大的,好的盈利效果很好,不好的已经亏损。从高管平均薪酬的对数(lnpay)可以看出各公司的薪酬激励程度也不相同,最大的到16.2,最少的是8.99,但从均值和标准差可以看出,制造业上市公司的薪酬波动并不算大。从资产负债(lev)可以看出制造业上市公司负债率差距很大,平均负债率为0.458,最大的公司资产负债率达到2.024,企业负债过高,容易出现债务危机,最低的公司负债率为0.007,公司杠杆过低,也不太利于公司的发展。从高管规模(esize)和董事会规模(bsize)可以看出制造业上市公司的高管人数和董事人数的差别比较大,高管人数最大达到45 人,最少只有一人,差距比较大,董事会人数最高有18 人,最低有4 人,差距相对较少。从第一大股东的持股比例(lshr)可以看出股东持股比例差异较大,第一大股东持股比例最大能到95.1%,最小能到3.39%,说明有的公司存在一股独大的现象,而有的公司股东对公司的控制力不强。从公司规模(size)可以看出,公司制造业上市公司的规模差别不太大,最大的为27.38,最小的为18.16,平均值为22.19,说明制造业公司规模最小的也不算小,离整个制造业平均水平不远。

(二)相关性分析

由表3 可以看出,高管薪资在0.01 的显著性水平上与公司绩效呈现正相关,公司借债率在0.01 的显著性水平上与公司绩效呈负相关,董事会规模在0.05 的显著性水平上与公司绩效呈现正相关,高管规模与公司绩效在0.01 的显著性水平上呈现正相关,第一大股东持股比例与公司绩效在0.01 的显著性水平上呈现正相关,公司规模在0.01 的显著性水平上与公司绩效呈现正相关,高管和董事长是否两职合一在0.1 的显著性水平上与公司绩效呈现负相关关系。控制变量与解释变量在显著性水平为0.1和0.01 下呈现相关关系,但他们的相关系数最大为0.481,可以认为他们之间不存在严重的多重共线性。

表3 主要变量相关系数

(三)回归分析

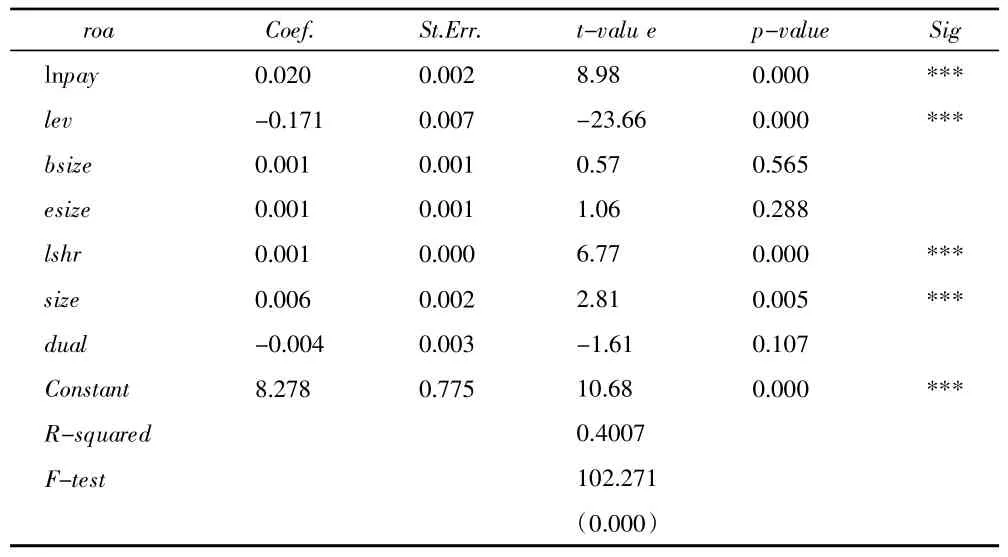

通过对数据分别使用固定效应模型和随机效应模型进行回归,再通过豪斯曼检验选择模型,由于P 值为0.000 0,故强烈拒绝原假设,认为应该使用固定效应模型,而非随机效应模型。由回归分析结果可以得出高管薪酬与公司绩效可以得出表4的回归结果,带入模型可得到表达式:

ROAit=8.278+0.02LNPAYit+0.006SIZEit-0.171LEVit-0.004DUALit+0.001LSHRit+0.001ESIZEit+0.001BSIZEit

表4 回归分析结果

从实证分析结果可以看出:模型R2=0.4007,F 统计量为2.58,P 值为0.000,说明模型的拟合度不错。由表4 可知,高管薪酬与公司业绩在0.01 的显著性水平下呈现正相关关系,相关系数为0.014,可以验证前文假设。并与张燕红(2016)[3]和李珍(2019)[6]结论一致。公司负债率与公司绩效之间存在着显著的负相关关系,说明公司的负债程度越高的公司绩效越不好,负债程度低的公司绩效会好一些。第一大股东股权比例与公司绩效呈现显著正相关,适度增大股权集中度可以增大对高管的监督管理,使得高管的权利不会随着公司规模的增加而变大,达到降低代理成本的作用,公司绩效会增加。公司的规模也与公司绩效呈现显著正相关关系,说明公司的资产规模越大,公司的绩效也会越好。高管人数对公司业绩没有显著相关性,可能因为高管人数多不一定会认真工作,可能出现浑水摸鱼的情况,董事会的人数也与公司绩效无显著相关性,可能是因为董事会人数多,但是决定权不大,对公司的控制权不大,或者董事会对高管的约束不大。

五、结论与建议

本文通过2009—2018 年数据进行分析,研究我国A 股制造业上市公司高管薪酬与公司绩效之间的关系,从回归结果可以看出,A 股制造业上市公司高管薪酬与公司绩效呈现正相关关系,即高管薪酬适当的增加是可以激励高管提升公司价值的。该结果也说明目前我国的高管薪酬激励制度对公司治理是有效的。并且结果显示降低公司的负债率以及适当增大股权集中度对公司的绩效也是会有提升的。

制造业是我国实体经济的重要体现,制造业强则实体经济也会变好,为了促进我国制造业上市公司更好的发展,提高制造业公司业绩。因此,我提出几点建议。

1.适度提升高管薪酬。由以上研究可以发现,高管的薪酬的增加可以对公司业绩有促进作用,但是,过高的薪酬可能激励效果不一定会好,适度增加薪酬,激发高管的长期行为,使得高管能够为企业更加努力工作,实现较高的公司绩效。

2.建立完善的高管考核体系和激励机制。明确制造业上市公司高管薪酬的制定标准。定期对高管的绩效进行考核,制定一套完整的高管考核方案,以市场水平作为标准来衡量,将高管的薪酬与公司绩效挂钩,更好的督促公司高管增大企业价值。

3.增强高管薪酬的监督管理机制。适度的增加股权集中度可以让股东对公司的控制权增大,对公司发展战略的决策以及公司信息更多的了解,进而可以增大对高管的监督管理,使得高管的权利不会随着公司规模的增加而变大,达到降低代理成本的作用。