商业养老保险对我国城镇居民储蓄分流的影响

2020-12-30金浩万肖姗

金浩 万肖姗

摘 要: 基于2011年、2013年、2015年和2017年中国家庭金融调查(CHFS)中京津冀的样本数据,运用固定效应模型考察了商业养老保险对我国城镇居民储蓄分流的影响。实证结果表明:商业养老保险能够促进我国城镇居民的储蓄分流。商业养老保险可以提高我国城镇居民的风险承担能力,从而降低城镇居民的预防性储蓄,参加商业养老保险的城镇居民将更多地选择将储蓄分流至高风险投资,在所有储蓄分流渠道中,居民投保商业养老保险对储蓄分流至股票市场的影响最大。进一步研究发现,商业养老保险对我国城镇居民的储蓄分流的影响随收入的增加而提高。相较小学教育和中学教育,受过高等教的城镇居民育参与商业养老保险对储蓄分流的影响最大,也就是说商业养老保险对居民储蓄分流的作用在城镇居民文化水平过低时发挥较弱,随着文化水平提高,其作用逐渐加强。

关键词:商业养老保险;储蓄分流;固定效应模型

中图分类号:F842 文献标志码:A 文章编号:1674-7356(2020)-04-0001-08

引言

随着居民收入水平的持续提高,我国储蓄率一直保持着快速的增长,尤其是自2000年來,我国的国民储蓄率快速上涨,在2008 年达到了顶峰,为51.8%,其中居民储蓄率从2000年的28.2%上升到2008年的37.3%,增加了9.1个百分点,远高于世界平均水平。虽然自2008 年以后我国储蓄率开始逐步地下降,但是基本维持在40%—50%之间,远远地超过了世界的平均水平,2019年我国的储蓄率为45%,依然是全球最高①。居民储蓄的快速增长是我国经济这三十年来高速增长的有力保障,储蓄是资本形成的一个非常重要的渠道,经济的发展无可避免地会经历这样一个高储蓄率的阶段。但是,我国居民储蓄率居高不下,直接导致国内的低消费、高储蓄以及储蓄结构的单一,阻碍了经济的快速持续发展,由此会引发一系列深层次问题。在我国金融市场中,以银行信贷为代表的间接融资渠道依旧占据着主导地位。银行存款长期以来主导着我国居民家庭的储蓄,单一的储蓄结构符合传统经济的发展需求,然而当前我国处于经济体制与金融体制双转轨的阶段,对于储蓄结构的完善发展产生了更高的要求。储蓄分流会降低银行的系统风险、促进金融市场的完善、进一步增强金融的宏观调控能力以及促使资金更加合理的流动,因此储蓄结构的改变具有必要性。

居民家庭的储蓄分流是指在家庭效用最大化这一前提下,对于家庭储蓄在银行储蓄和非银行储蓄之间进行分配,居民储蓄分流的主要渠道有消费市场、债券市场、股票市场、基金市场和金融理财产品市场。家庭储蓄分流的本质是家庭金融资产的优化配置。在家庭金融资产配置中,商业养老保险作为市场化风险的转移机制,是居民家庭用于控制未来存在的不确定性、降低风险的一种有效的工具。在无保险的情况下,家庭倾向于增加预防性储蓄,居民增加预防性储蓄必然会降低风险资产的持有,此时居民将会相应的减少对于股票等风险资产的持有;然而在有保险的情况下,保险可以降低家庭未来所面临的不确定性,调整居民家庭整体的风险暴露,此时居民会相应的增加对于股票、期货等风险资产的持有,同时在一定程度上减少居民家庭储蓄。因此,商业养老保险是影响居民家庭储蓄分流的有效工具之一,通过研究商业养老保险对我国城镇居民储蓄分流的影响,对于调节储蓄刺激消费,丰富融资渠道,降低银行的系统风险、促进金融市场的完善、进一步增强金融的宏观调控能力以及促使资金更加合理的流动,促进社会发展具有重要的意义。

一、相关文献综述

商业养老保险通过替代效应和收入效应这两条途径来影响居民家庭的储蓄分流决策。一方面,人们会通过储蓄来对冲未来所面临的风险,居民投保商业养老保险可以减弱未来所面临的风险的不确定性,减少了家庭的整体风险暴露,使得居民所能承受的来自风险金融资产的投资风险提高,促使居民减少预防性储蓄,增加对消费和风险资产的持有,从而促进了储蓄分流(Goldman,Maestas,2013)[1];另一方面,商业养老保险的缴费会使得居民的可支配收入的减少,若居民由于目标性储蓄动机或者自我约束性储蓄不愿意减少储蓄,则可能会使得居民减少消费和风险资产投资的持有(Carroll,1997;Samwick,1998)[2-3]。 “收入效应”和“替代效应” 的强弱决定了养老保险对居民储蓄分流的影响(何立新,封进,佐藤宏,2008)[4]。两种效应在一定的程度上具有互相抵消的作用,经济学理论不能对养老保险影响居民储蓄分流的作用方向给出一个非常明确的答案,因此实证研究尤为重要。我国关于养老保险对储蓄分流的关系研究目前还处于初级阶段,国内学者对于这一问题进行的实证分析结果也存在分歧,没有达成一致的意见。大部分学者的实证分析结果都表明养老保险可以促进储蓄分流。宗庆庆,刘冲,周亚虹(2015)的研究结果表明,我国养老保险对储蓄的影响关系中,替代效应大于收入效应,通过投保养老保险将会提高家庭所持有的风险金融资产的比重和可能性,促进居民家庭的储蓄分流,投保养老保险会提高家庭所持有的风险金融资产可能性和风险金融资产比重的边际效应分别达到25% 和22% 左右[5]。李昂,廖俊平(2016)以微观数据进行实证分析,结果显示社会保障水平较高的家庭在投资组合的决策中风险承受能力更强,相应的在股票市场中的参与率更高[6]。南永清(2020)研究发现,以商业保险密度与保险强度为表征的商业保险的发展将会对居民的消费产生正向的促进作用[7]。李建英,易行健,蒋彧(2018)运用世代交叠模型的研究表明我国养老保险水平的提高对城镇居民消费水平具有明显的促进作用[8-10]。李娜(2018)认为养老保险对居民的无风险资产存在着替代效应,从而会提高居民选择风险资产的可能性和参与比例[11]。吴洪,徐斌,李洁(2017)运用Probit模型和Tobit模型的实证结果表明,参加养老保险会提高家庭投资风险金融资产的概率,这种正向的影响在家庭的净资产较低时更显著[12]。

但是关于养老保险对居民储蓄分流的文献研究中,也有不同的觀点。蒋云赞(2010)在文章中运用代际核算方法,研究结果显示我国的养老保险制度对家庭储蓄存在挤出效应,但是并不显著[13]。李珍,赵青(2015)运用1987—2012年的省际和全国面板数据,实证结果显示养老保险的保障水平对城镇居民的消费模式产生了微弱的挤出效应[14]。杨燕绥,于淼,胡乃军(2016)认为目前在我国养老保险制度下, “引致退休效应”要大于“资产替代效应”,养老金的供给方式需要改善[15]。康书隆,余海跃,王志强(2017)研究发现高收入家庭的养老保险实际费率偏低,其预防性储蓄会增加,而低收入的家庭会因实际费率过高而减少当期消费,结果导致两类家庭的消费都偏离了最适宜的水平[16]。赵青,李珍(2018)通过构建多层次线性回归模型,发现基本养老保险对居民消费的影响需要分人群和地区看待[17]。侯向群(2019)研究发现城镇企业职工的基本养老保险覆盖率与替代率对居民的消费存在的影响都存在非线性特征,在企业职工收入比较低时会抑制消费,而当超过某一收入门槛后开始促进消费[18]。周寒,孙文远,郑登元(2019)基于中国家庭金融调查(CHFS)数据构建Tobit 模型进行实证研究,结果表明:参与商业保险会优化家庭金融资产的结构,提高家庭风险性金融资产比重,但是参与社会保险则会在一定程度上抑制风险性金融资产的比重[19]。

以往的研究主要从宏观层面研究养老保险对储蓄分流的影响,从微观层面研究养老保险对储蓄分流的影响的文章较少。本文从微观层面采用中国居民收入调查数据,样本分层多样、数量大,包含了大量的个人与家庭的微观信息,更能准确分析商业养老保险与储蓄分流的关系。学者研究社会养老保险对储蓄分流的影响较多,本文关注在社会融资渠道多样化背景下,商业养老保险购买决策分别对我国城镇居民储蓄分流至消费、股票、国债、基金、互联网理财产品和其他理财产品产生的影响,将能对提高消费对经济的拉动作用、转换融资方式具有重要的政策意义。

二、模型设定、变量说明与数据处理

(一)模型设定

在进行实证分析之前,先把数据对数化处理以此来消除异方差性以及平稳数据。在面板数据的模型筛选中,需要对数据检验个体效应、时间效应以及进行Hausman检验,由此确定此面板数据最为合适的实证模型。在检验个体效应的实证结果中,F统计量的概率为0,检验结果表明固定效应模型优于混合OLS模型;在对模型进行时间效应检验中,LM统计量检验法得到的结果显示P值为0,表明随机效应非常显著,随机效应模型也优于混合OLS回归;在利用Hausman检验的P值为0,因此随机效应模型的假设得不到满足,于是本文采用固定效应模型进行实证分析,其估计方程是:

其中,Yi,j表示第i个家庭在第j年的被解释变量的取值,包括中国家庭金融调查2015年与2017年居民的消费、股票、国债、基金、互联网理财产品和其他理财产品。CIi,j表示第i个家庭在第j年参加商业养老保险的情况。Xi,j表示控制变量,包括个人特征变量和家庭特征变量。我们着重分析的是β0的大小和方向,其含义为商业养老保险对我国城镇居民储蓄分流至消费、股票、国债、基金、金融理财产品和其他理财产品的影响。

家庭的收入和负债情况也会影响居民的储蓄分流,为了进一步考察商业养老保险对储蓄分流的影响是否存在收入和负债差异,在固定效应模型中引入收入、债务与参加商业养老保险的交互项。具体估计方程为:

其中,CIi,j × lnIncome是指收入对商业养老保险影响我国城镇居民储蓄分流的调节效应,CIi,j × lnDebt是债务对商业养老保险影响我国城镇居民储蓄分流的调节效应。

(二)变量说明

本文根据CHFS对于资产的划分,选定六个被解释变量,包括居民的消费、股票、国债、基金、互联网理财产品和其他理财产品。解释变量为参加商业养老保险,将家庭参加商业养老保险取值为1,否则为0。控制变量分为个人特征变量和家庭特征变量。其中,个人特征变量包括年龄、性别、婚姻状况和教育程度;家庭特征变量包括参加基本养老保险、家庭借出款、家庭收入、家庭负债和家庭规模,具体的变量说明如表1所示。

(三)数据处理

本文选用的数据为CHFS2011、CHFS2013、CHFS2015和CHFS2017四年的调查数据,其中CHFS2017为2017年开始进行调查,并于2019年最新发布的数据。本文参考靳卫东[20]对CHFS数据的处理方法,首先在CHFS的2011年数据中筛选出京津冀的样本,然后根据家庭ID对2013年、2015年和2017年的数据进行对应匹配,并剔除农村户籍样本、质量不高的样本,最终得到1 951户城镇居民家庭样本,其中,北京720户,天津563户,河北668户,组成5 376个连续完整的平衡面板数据。

表2为三个地区的样本参与各个储蓄分流渠道的比例,消费在三个地区参与比例均是100%。图1、图2和图3分别直观地显示了北京、天津和河北地区的城镇居民对金融风险产品的参与情况,在所有金融风险产品中,股票和基金的参与率在这三个地区都较高,三个地区的互联网理财产品的参与比例出现了逐年递增的趋势,国债和其他理财产品的一直保持较低参与率。

表3为京津冀所有样本的变量描述性统计表,其中对居民的消费、股票、国债、基金、互联网理财产品、其他理财产品、家庭收入、家庭负债与家庭借出款进行了对数化处理,在五种储蓄分流渠道中,居民的消费均值最大,其次是股票,其他理财产品最小。

三、实证分析

本部分为实证分析过程,首先运用固定效应模型进行回归分析;其次考察收入和债务对商业养老保险储蓄分流作用的调节效应;然后根据教育水平进行异质性检验;最后,为了确保回归结果的稳健性,本文采用工具变量法对前文的分析进行稳健性检验。

(一)回归结果

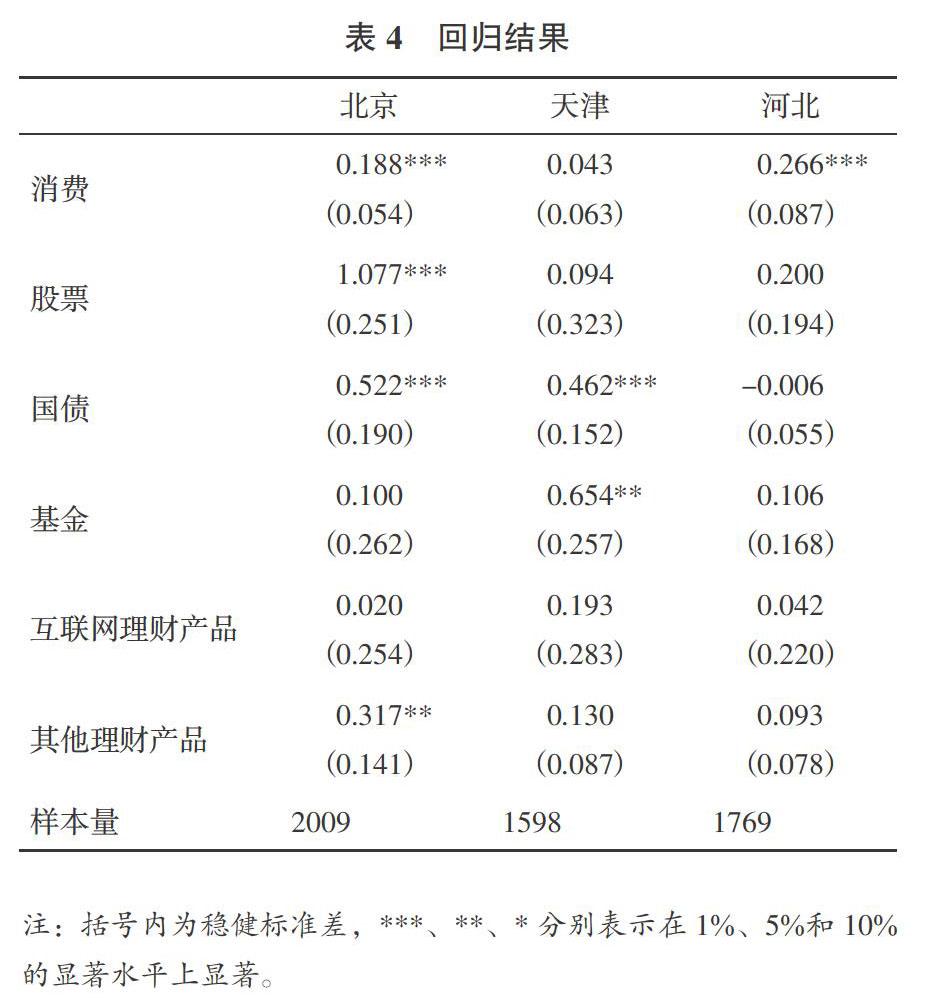

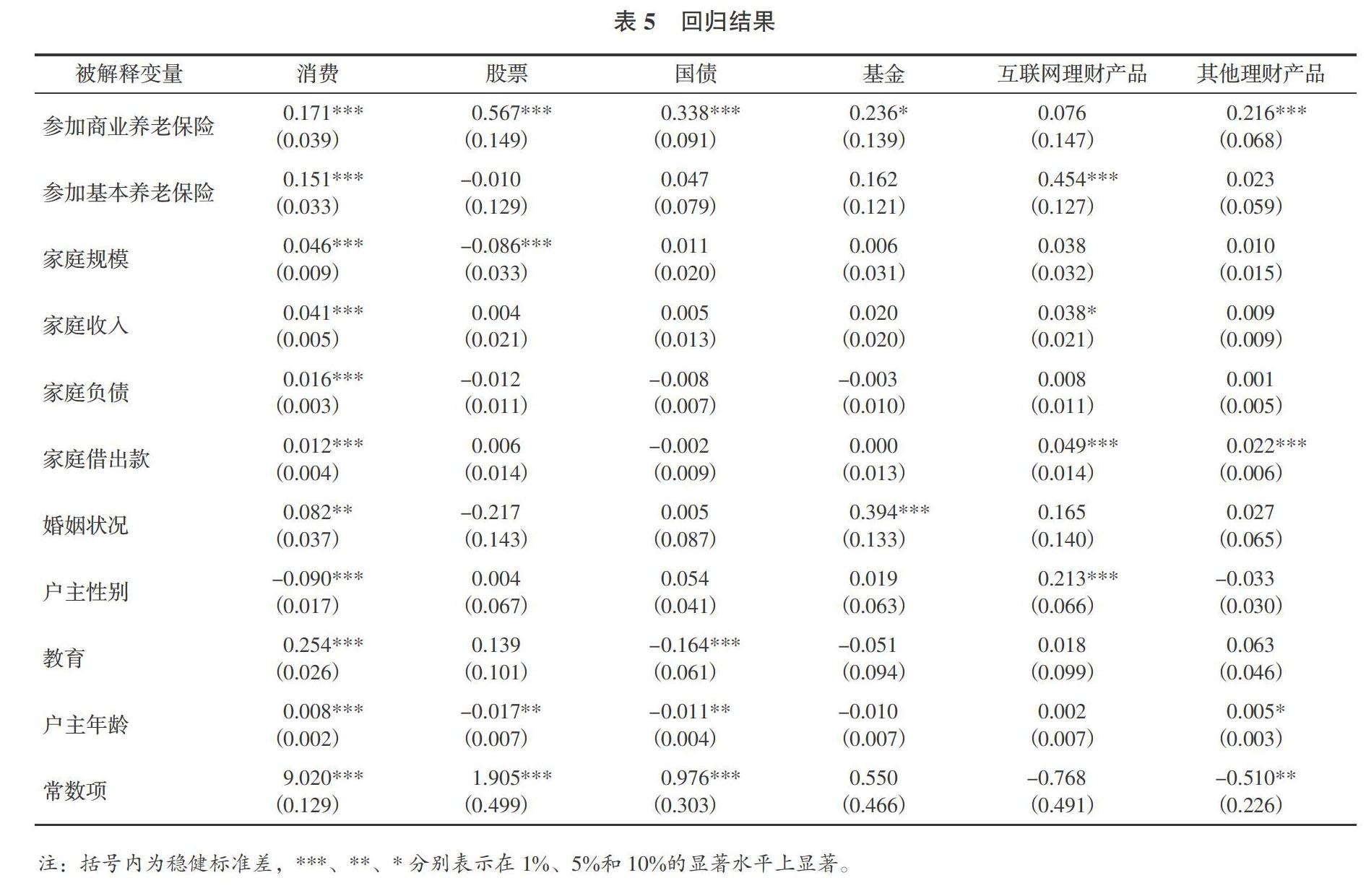

对三个地区的样本分别进行固定效應模型的回归结果显示(表4),在北京地区,参加商业养老保险对我国城镇居民储蓄分流至消费、股票、国债和其他理财产品具有正向的影响,其中,对股票市场的影响最大;在天津地区,商业养老保险对于基金市场和国债市场产生正向的影响,对于基金的影响最显著;在河北地区,不同于北京和天津,参加商业养老保险对我国城镇居民储蓄分流至消费产生促进作用,对于风险性投资的影响低于北京和天津。基于京津冀所有样本的固定效应模型的实证结果显示(表5),整体来看,参加商业养老保险对我国城镇居民储蓄分流至消费、股票、国债、基金和其他理财产品都具有正向的影响,且通过了显著性检验,对互联网理财产品没有通过显著性检验。在所有储蓄分流渠道中,居民投保商业养老保险对储蓄分流至股票的影响最大,影响系数为0.567,且通过了1%的显著性检验,表明城镇居民购买养老保险会将其降低的预防性储蓄更多的投资在股票市场。

(二)调节效应

家庭的收入和负债情况会影响居民的储蓄分流,为了进一步考察商业养老保险对储蓄分流的影响是否存在收入和负债差异,在固定效应模型中引入收入、债务与参加商业养老保险的交互项。回归估计结果见下表6,收入和负债对商业养老保险影响城镇居民的储蓄分流存在着一定的调节效应,收入对商业养老保险影响我国城镇居民储蓄分流至股票、基金、互联网理财产品和其他理财产品的存在正向的调节效应,债务对商业养老保险影响我国城镇居民储蓄分流至国债和其他理财产品产生负向的调节作用,即商业养老保险对我国城镇居民储蓄分流至国债和其他理财产品的影响随债务的减少而提高。

(三)异质性分析

前文的分析是以全样本的平均效应,并未考虑样本的异质性。表7按照教育水平进行分组,以期得到更为细致、深入的研究结论。教育水平分为小学教育、中学教育、高等教育三组。实证结果显示,相较小学教育和中学教育,高等教育参与商业养老保险对储蓄分流的影响最大,也就是说商业养老保险对银行储蓄分流的作用在城镇居民文化水平过低时发挥较弱,随着文化水平提高,其作用逐渐加强。

(四)稳健性检验

上文结果初步表明,商业养老保险对我国城镇居民储蓄分流具有显著的正向影响,但是考虑到潜在的内生性问题,进一步利用工具变量法进行稳健性检验,以家庭商业养老保险账户余额作为样本参加商业养老保险的工具变量,回归结果如表8所示。家庭商业养老保险账户余额对消费、股票、国债、基金和互联网理财产品的固定效应回归都通过了显著性检验,但是其他理财产品的回归没有通过显著性检验,与前文回归结果是一致的,由此可见本文的实证具有一定的稳健性。

综上所述,基于CHFS2011、CHFS2013、CHFS2015和CHFS2017京津冀地区的样本所组成的5 376个连续完整的平衡面板数据,根据Hausman检验结果判定出本文更适用固定效应模型。运用固定效应模型分别对京津冀三个地区的样本进行回归分析,结果显示,在不同的地区,商业养老保险对这六种储蓄分流渠道的影响程度是不同的。京津冀所有样本数据的固定效应模型的实证结果显示,参加商业养老保险可以在一定程度上促进我国城镇居民的储蓄分流,且参加商业养老保险的城镇居民将更多的选择将储蓄分流至股票。为了考察收入和债务对商业养老保险对储蓄分流的影响,在模型中引入了交互项,并按照受教育水平将样本进行分组回归。最后,利用工具变量法进行稳健性检验证明了文章的实证结果具有稳健性。

四、结论和建议

本文运用固定效应模型考察了商业养老保险对我国城镇居民储蓄分流的作用,得出了以下结论:

第一,商业养老保险对我国城镇居民的储蓄分流具有一定的促进作用。参加商业养老保险可以提高我国城镇居民的风险承担能力,降低居民的预防性储蓄,从而促进我国城镇居民的储蓄分流,且参加商业养老保险的城镇居民将更多的选择将储蓄分流至高风险投资,在所有储蓄分流渠道中,居民投保商业养老保险对储蓄分流至股票市场的影响最大。

第二,不同于北京和天津,投保商业养老保险能够提高河北地区的居民消费水平,河北地区的经济发展水平和居民收入水平较低,居民的预防性储蓄意愿更强,消费水平的提升空间较大,商业养老保险对于居民消费的激励效应更显著,但是对于风险性投资的影响程度低于北京和天津。

第三,收入和负债对商业养老保险影响居民储蓄分流存在一定的调节作用,收入对商业养老保险影响我国城镇居民储蓄分流至股票、基金、互联网理财产品和其他理财产品的存在正向的调节效应,债务对商业养老保险影响我国城镇居民储蓄分流至国债和其他理财产品产生负向的调节作用,即商业养老保险对我国城镇居民储蓄分流至国债和其他理财产品的影响随债务的减少而提高。

第四,相较于小学教育和中学教育,高等教育参与商业养老保险对储蓄分流的影响最大,也就是说商业养老保险对居民储蓄分流的作用在城镇居民文化水平过低时发挥较弱,随着文化水平提高,其作用加强。

针对以上结论,为了充分有效地发挥商业养老保险对我国城镇居民储蓄分流的促进作用,提出以下建议:

第一,研究发现商业养老保险是影响居民家庭储蓄分流的重要因素,因此商业养老保险的发展健全可以合理地引导我国居民家庭更多地分流储蓄存款。在我国保障体系中,社会保障占据主导位置,商业养老保险的制度不完善,但是社会保障的本质决定了其不能切实满足所有家庭的保障需求,这就需要居民家庭根据其本身的风险情况来购买商业保险进行补充。我国政府应该在推进社会保障体系发展健全的同时,继续进一步推进商业养老养老保险制度的完善发展,制定相对比较优惠政策的鼓励商业养老保险的发展,从而充分发挥商业养老保险的储蓄分流作用。

第二,丰富金融市场的产品种类,为居民家庭提供更多的金融资产选择。上文研究表明居民将投保商业养老保险所减少的预防性储蓄较多地分流至股票市场,股票的风险性与不确定性较强,这会导致居民家庭面临着过高的风险。因此金融机构应当丰富金融产品种类,给居民家庭提供更多的投资选择。监管部门同时应当加强对金融风险市场的监督管理,进一步提升居民对于风险金融资产的投资信心。

第三,推动京津冀协同发展。自京津冀协同发展战略实施至今,区域内部的经济发展差距得到了一定的缓解,但是河北与京津的经济发展水平仍旧有比较大的差异。北京、天津的经济规模比较大,其人均收入水平和消费水平也高于河北。河北追赶京津的发展步伐任重而道远,但是三地的差距并非“一日之寒”,河北缩小与京津之间的差距需要更多的时间向前发展。中央政府把京津冀协同发展上升为国家战略可见其推动京津冀协调发展的决心,河北省政府应该把握好这一机遇,完善基础设施和配套服务质量,进一步提高河北省经济发展水平,增加居民的可支配收入。

注释:

① 数据来源:2000年—2019年中国统计年鉴“资金流量表”。

[参考文献]

[1] Goldman D,Maestas N. Medical Expenditure Risk and Household Portfolio Choice[J]. Appl Econ,2013,28(4):527-550.

[2] Carrol C. The Buffer-Stock Theory of Saving:Some Macro Economic Evidence[J]. Econometric Activity,1977(2):61-156.

[3] Samwick A. New Evidence on Pension,Social Security and the Timing of Retirement[J]. Public Ecomomic,1998(70):207-237.

[4] 何立新,封進,佐藤宏. 养老保险改革对家庭储蓄率的影响: 中国的经验证据[J]. 经济研究,2008(10):117-130.

[5] 宗庆庆,刘冲,周亚虹. 社会养老保险与我国居民家庭风险金融资产投资——来自中国家庭金融调查(CHFS) 的证据[J]. 金融研究,2015(10):99-114.

[6] 李昂,廖俊平. 社会养老保险与我国城镇家庭风险金融资产配置行为[J]. 中国社会科学院研究生院学报,2016(6):40-50.

[7] 南永清,贺鹏,培周勤. 商业保险对居民消费影响研究——基于中国省级面板数据的经验证据[J]. 保险研究,2020(3):23-40.

[8] 李建英,王绿荫,赵美凤. 养老保险对我国城镇居民消费影响的研究[J]. 经济与管理评论,2018(5):53-61.

[9] 易行健,黄远. 基本养老保险对不同城镇家庭消费的影响差异——基于CFPS数据的实证检验[J]. 湘潭大学学报,2018(3):74-82.

[10] 蒋彧,全梦贞. 中国人口结构、养老保险与居民消费[J]. 经济经纬,2018(1):131-137.

[11] 李娜. 养老保险和医疗保险对家庭金融资产选择的影响:基于功能差异性视角[J]. 经济师,2018(1):22-24.

[12] 吴洪,徐斌,李洁. 社会养老保险与家庭金融资产投资:基于家庭微观调查数据的实证分析[J]. 财经科学,2017(4):39-51.

[13] 蒋云赞. 我国养老保险对国民储蓄挤出效应实证研究——代际核算体系模拟测算的视角[J]. 财经研究,2010(3):14-24.

[14] 李珍,赵青. 我国城镇养老保险制度挤进了居民消费吗?——基于城镇的时间序列和面板数据分析[J]. 公共管理学报,2015(4):102-110.

[15] 杨燕绥,于淼,胡乃军. 人口老龄化、养老保险与城镇居民消费研究[J]. 苏州大学学报(哲学社会科学版),2016(3):29-35.

[16] 康书隆,余海跃,王志强. 基本养老保险与城镇家庭消费:基于借贷约束视角的分析[J]. 世界经济,2017(12):165-188.

[17] 赵青,李珍. 基本养老保险与居民消费——基于CHARLS 数据的多层次线性回归分析[J]. 财政研究,2018(3):87-98.

[18] 侯向群. 社会养老保险对居民消费影响的收入门槛效应研究[J]. 消费经济,2019(4):34-42.

[19] 周寒,孙文远,郑登元. 保险对家庭金融资产结构的影响——基于中国家庭金融调查(CHFS)数据的实证分析[J]. 武汉金融,2019(7):64-67.

[20] 靳卫东. “新农保”的养老保障作用:理论机制与经验证据[J]. 财经研究,2018(11):125-136.

收稿日期:2020-06-22

基金项目:河北省社会科学基金项目(HB19GL003)

作者简介:金 浩(1958—),吉林延吉人,教授,博士生导师,研究方向:区域经济学。