生猪产能过剩现苗头,养殖利润持续下降

2020-12-30供稿布瑞克咨询林国发沈园冰

◆供稿┃布瑞克咨询 林国发 沈园冰

2020年生猪产能持续恢复,生猪繁育及育成需要时间,8月之前市场可供应大猪数量有限,8月猪价创下年内高点后,9月逐步走低,11月初全国猪价一度跌至26元/千克,较8月高点下跌13元/千克。官方及其他市场机构数据均显示生猪产能恢复加快,资本市场率先反应,生猪养殖股过去几个月大幅下跌。

目前猪价已经确定进入大周期下跌通道,2020年1月稿件中曾重点指出7-8月大猪供应为年度低点,猪价形成年度高点,4季度猪价走低概率增加。2020年完成猪价最后一次冲高,大周期猪价下跌趋势确定。2020年生猪产业主要关键词可概括为养殖成本新高,生物防治推高养殖成本,全年高利润,规模扩张明显,产能过剩初露苗头。

1 母猪产能恢复加快

农业农村部公布数据显示(见图1),截至10月份能繁母猪存栏3950万头,连续13个月增长,比去年同期增长32%;生猪存栏3.87亿头,连续9个月增长,比去年同期增长27%。目前生猪产能已经恢复到2017年年末的88%左右。并做出推断2021年二季度,全国生猪存栏将基本恢复到正常年份的水平。

图1 月度生猪及母猪存栏变化

农业农村部相关信息显示,10月份有728个新建规模猪场投产,2020以来新建规模猪场投产累计已达1.3万个,另有1.5万个去年空栏的规模猪场开始复养。母猪供种能力明显增强,前三季度种猪企业的二元母猪销量同比增长102.6%。新生仔猪持续增加,供应逐渐宽松,价格大幅下降。

图2 后备母猪及仔猪价格走势

能繁母猪数量增加以及母猪品种优化,前期应急补栏三元母猪陆续淘汰,转为补栏二元母猪,母猪生产效率提升,加上良好的仔猪价格,养殖户管理到位,仔猪存活率提高,仔猪价格走低,25斤左右小猪价格从3月的2000-2200元/头,跌至当前不足1000元/头(见图2)。

仔猪及后备母猪价格作为猪价走势先行指标,目前仔猪价格及后备母猪价格已经转为走低半年左右时间,较大程度证明生猪产能加快恢复,后期猪价走熊概率大。时间节点来看,2019年3季度后期至2020年2季度之前补充的后备母猪主要以肉转种为主,生产效率低,进入到2020年1季度后,补栏的后备母猪中二元后备的比例提升,进入到2020年3季度补栏基本是二元后备为主,有利于持续提升母猪平均繁育性能。多家大型养殖集团先后发布进口种猪公告侧面证明国内生猪产能恢复加快。

2 禽类产能过剩

2017年下半年禽蛋、肉禽价格进入牛市,非洲猪瘟导致生猪产能锐减,禽类牛市持续了2年半,养殖户积累大量现金流,暴利也促使了2018年4季度后养殖集团疯狂引进祖代鸡,同时也加快国产品种种源扩张。目前肉禽、蛋禽均出现显著的种源过剩,种源养殖成本高,且过去两年半的大牛市也积攒了大量的现金,企业都不愿意主动压减产能,产能维持高位,从目前情况看,至少在2021年中之前养殖企业都不愿意压减产能。

肉禽、蛋禽产能过剩增加肉、蛋供应,牛羊肉占比虽然较小,猪价大牛市也刺激了牛羊肉供应增加,随着生猪产能加快恢复,肉类供应过剩将从当前禽肉过剩转为更大范围过剩。

3 2020年生猪产业重大事件

3.1 政府生猪产业扶持政策逐步退出,重点转向规模化及流通环节建设

非洲猪瘟爆发后政府积极出台生猪扶持政策,加快生猪产能恢复,包括母猪补贴、规模养殖场扩建补贴等,特别是猪场建设审批方面快速反应,生猪产能恢复得到前所未有的重视。财政补贴支持、建设用地审批简化,新建规模养殖场大量建成。按照农业农村部消息2020以来新建规模猪场投产累计已达1.3万个,另有1.5万个去年空栏的规模猪场开始复养,假设1.3万规模养殖平均规模在5000头左右,新建产能达到0.65亿,复养的平均规模在2千头,产能达到0.3亿头。

2020年3季度生猪产能恢复加快,特别是进入四季度生猪产能恢复已经接近2017年末

9成左右,政府产业恢复扶持政策逐步退出,重点转为产业规模化建设及生猪/猪肉流通建设,重点建设生猪屠宰、加工、冷链环节,并开始初步试点实行生猪按照区域调运政策。

3.2 大型养殖集团规模扩大,出现日盈利亿元养殖集团

受非洲猪瘟持续影响,2019年前3季度国内生猪产能持续下降,大量中小散户出局,政府积极推进产能恢复,高猪价及对未来市场乐观预期,养殖企业大幅扩张产能,多家大型企业制定新建产能计划。随着2020年2季度后全国母猪产能恢复及大型企业新建的猪场基础设施建成,产能得到充分释放,多家上市公司内公告月度生猪出栏持续增加,其中多家养殖集团生猪出栏量已经较2017年翻倍甚至多倍,按照现有除了部分生猪养殖集团受疫情影响较重,产能未能有效恢复,大部分养殖集团得到长足增长,具体见图3。

图3 2019年1月以来各大养殖集团月度出栏变化

牧原股份产能增长明显,7月份月度出栏量达到了181万头,按照现有情况,2020年全国此前年出栏超过500万头养殖集团将再度达到500万头,其中牧原及温氏出栏量均将超过1000万头。生猪产能增加及猪价维持极高位,牧原集团在3季度实现了日盈利达到亿元。新希望、正邦、天邦、海大、金新农等养殖企业集团出栏量均较2018年翻了几番。

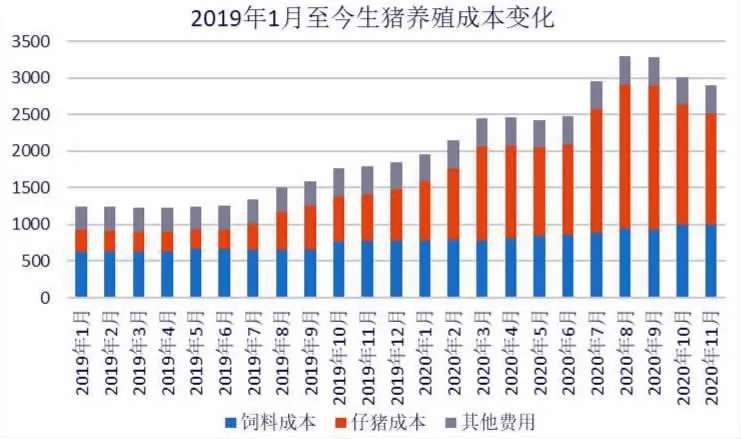

3.3 生猪养殖高成本贯穿全年

猪价维持高位,仔猪供应量偏紧,外购仔猪成本一直维持高位,养殖成本较2018年翻番。

数据显示(见图4),2020年生猪养殖成本最高达到3500元/头,8-9月份成本均超过3000元/头,期间仅仅仔猪成本从2019年低点不足300元/头,最高飙升到2100元/头,随着2季度后期仔猪供应进一步增加,仔猪成本下降,生猪养殖成本有所回落,但整体仍处于高位。仔猪成本将随着生猪产能恢复持续回落,但生猪防治等综合成本也在上涨,人工、防疫、死亡损耗等综合成本从2018年280~300元/头飙升至今450~480元/头,饲料成本也快速飙升,从年初的620元/头,飙升至920元/头,且人工成本及防疫成本仍在维持高位,未来一年生猪养殖成本仍处于高位。

图4 2019年1月至今生猪养殖成本变化趋势

2020年饲料企业连续上调5-7次饲料价格也充分表明当前饲料成本上涨明显。

4 多因素影响,饲料原料维持高位,饲料成本维持高位

2020年国内玉米播种面积大体持稳,局部地区增加食用玉米或大豆种植面积,压减的谷物玉米种植面积,但整体玉米种植面积不变,减少幅度超过1%,但天气因素导致今年玉米产量有所下降,如9月初多个台风进入东北地区,影响辽宁北部、吉林中部、黑龙江东南部玉米产量;6-7月持续降雨,阴天偏多,降低了华北玉米产量潜力。结合台风对东北玉米产量影响,评估本年度玉米产量减少500万吨,且可能存在减产1000万吨可能(玉米供需平衡情况见图5)。

图5 玉米供需平衡表

我国大豆主要从巴西、美国、阿根廷进口,美国大豆产量下调,叠加了拉尼娜导致南美干旱,影响巴西新年度大豆产量潜力。2020年四季度拉尼娜为中高等强度,增加南美干旱严峻程度,可能影响后期南美大豆生长,降低产量预期。

表1 母猪产能恢复情况分析

综合来看虽然天气存在一定炒作概念,但客观上2020拉尼娜确定性高,且当前巴西干旱情况比较严重,而美豆库存偏低,美豆维持高位支撑豆粕价格,国内豆粕需求旺盛,但如果后期中美贸易关系再度紧张,届时增加大豆进口的不确定性,2021年1月下旬之前巴西难满足中国大豆进口需求,该因素也可能推动豆粕快速上涨。

5 生猪下跌大趋势明确,2021年末猪价跌至成本线附近

生猪产能目前恢复近9成,其中能繁母猪产能恢复到9成,2019年3季度末,四季度引种母猪陆续进入高产期,生猪产能加快恢复,并有进一步加快趋势。随着时间推移母猪生产数量增加,种猪存栏恢复也为后备母猪补栏提供基础。

根据繁育周期推算母猪繁育时间,节点从2019年9月份生猪产能跌至最低点计算(见表1),2020年6-7月能繁母猪得到较好恢复,仔猪及后备母猪价格也验证母猪存栏恢复,2021年中之前能繁母猪将呈现高淘汰、高补栏情况局面,但整体母猪产能恢复显著增加,有利于整个生猪产能加快提升。

2020年11月中到2020年12月中下旬猪肉需求季节性回暖,加上10月猪价恐慌走低,届时猪价有望反弹,价格回升到16-17元/斤。年后猪价走低概率增加,2021年1季度猪价低点可能下降至12元/斤,2季度大猪供应全面恢复,低点可能下降至10元/斤,无全国性大疫情(生猪疫情)情况下,2021年猪价低点可能下降至8元/斤。

当前生物防治、人工成本及大量猪场新建,固定资产摊分成本高。虽然后期仔猪成本回落,降低生猪养殖成本,但按照当前饲料成本及生物防治等综合成本高企,2021年生猪养殖单位成本在7.5元/斤,不排除2021年生猪养殖出现阶段性小幅亏损,生猪养殖企业生产重点将转为成本控制,包括饲料成本控制。