基于TOPSIS-RSR组合模型的信贷策略研究

2020-12-28张沁怡胡景祺顾超

张沁怡 胡景祺 顾超

摘 要:本文从银行的角度出发:建立TOPSIS-RSR组合模型,对123家与302家中小微企业的信贷风险进行量化分析,给出相应的信用评级结果;之后建立RAROC信贷分配模型,在年度信贷总额固定时,基于信用评级结果给出最优信贷分配策略;建立风险因素评估模型,量化评估突发因素对银行信贷风险的影响,并分析特定因素,給出信贷总额为1亿元的信贷调整策略。首先从企业实力、上下游的影响力、信贷风险及信誉三个方面,充分挖掘公司的进销项发票信息并结合“银税互动”的思想,设置41个评价指标。随后选取7个指标为代表,通过层次分析法和熵权法设置每个指标的权重,建立TOPSIS-RSR组合模型。基于评级结果,本文从可预期因素与不可预期因素的角度,引入风险调整资本回报率(RAROC)、在险价值等计量方法,充分考虑银行对于风险收益的偏好,建立RAROC信贷分配模型,基于TOPSIS-RSR组合模型的TOPSIS-RSR模型对数据进行信用评级划分。建立风险因素评估模型,引入评估任务风险的风险矩阵法,建立风险因素评估模型,从因素的影响程度、因素的发生概率两个角度,量化评估影响银行信贷决策的风险等级,随后设置风险容忍度指标。

关键词:信贷策略;层次分析法;TOPSIS法;RSR秩和比综合评价法;RAROC

一、引言

国家经济的蓬勃发展和我国特色社会主义经济使得中小微企业有繁复多样的融资途径,银行贷款是其中最常见,成本较低且易于获得的融资的种类。新世纪持续增长的第二、三产业融资需求对银行的信贷风险评估能力提出了较高的要求,从银行的角度而言,中小微企业的短期贷款需求往往在其贷款业务中占有非常巨大的比例,许多优秀的研究与学科前沿的技术也相继被应用在对企业风险评估的过程当中。在现实中,由于中小微企业的规模较小,缺乏抵押贷款,银行通常通过企业的交易票据信息和上下游企业的影响力,来判断企业的实力,信誉和供求关系的稳定性,从而对其信贷风险做出评估,然后依据信贷风险等因素确定放贷额度和利率期限等信贷策略。对于银行,能否根据有限的交易票据信息准确地对企业信贷风险做出判断从而制定出对银行有利的信贷策略对银行的信贷业务收益和稳定性有实质意义。

二、TOPSIS-RSR组合模型

本文首先将评估中小企业的信贷风险的问题分解为三个相关因素,分别是公司实力、上下游的影响力、信贷风险以及信誉;其次再将各个因素分解为多个细分因子,以不同的指标表示,形成多个层次的结构模型;最后,本文根据底层指标因子对于上级因素的重要性,建立指标权重矩阵,确定各指标的权重。

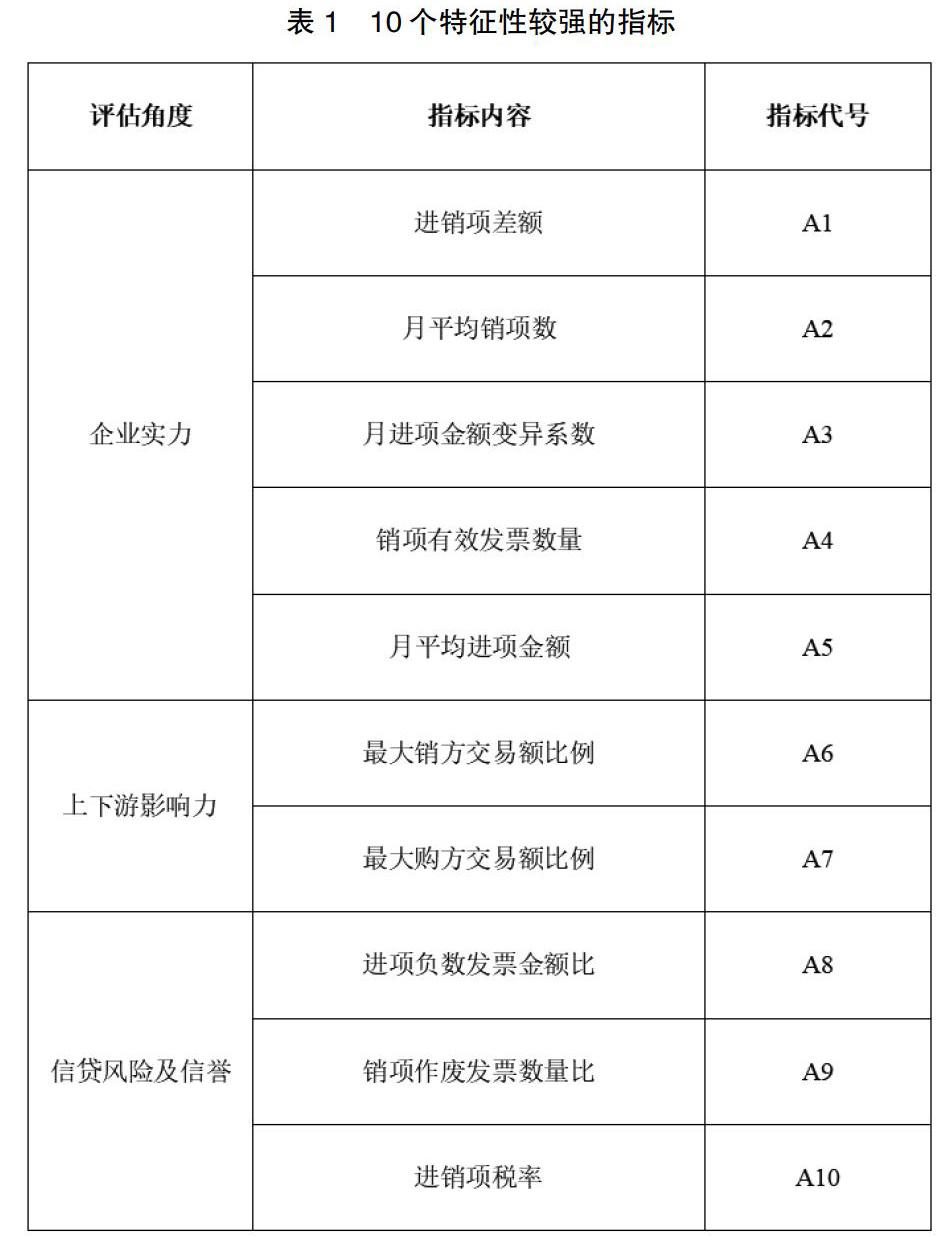

本文根据进销项发票数据提取41个量化指标,分别描述企业实力、上下游的影响力、信贷风险及信誉等三个大方面,随后根据41个指标间的相关性分析结果,排除了31相关性相对较强的指标,尽量避免指标间互相解释,只保留10个特征较强的指标进行下一步分析。

三、信誉评级

通过TOPSIS-RSR组合模型,量化分析得到123家公司的信用综合得分,并转化为百分制度及信用排名。从信誉等级与是否违约的关系来看,在模型结果中违约公司分布在C等级与D等级中,分别是4家与23家,分别占C等级11.42%,占D等级100%;在历史信誉评级中,违约公司分布在B、C、D等级中。本文建立模型所得结果在预判违约公司时,分布较集中,都处于信用排名较弱后位置,同时,D等级公司都出现违约情况,因此也有效规避银行波及违约风险,模型充分通过信誉评级达到预判潜在违约公司的目的。

在无违约的公司中,模型结果较还原历史信誉评级,其中无违约公司分布在A、B、C等级中,A等级共27家,占A等级100%,B等级38家,占B等级100%,C等级31家,占C等级88.57%,无D等级公司。模型所得结果在预判信誉良好的公司时,其A等级公司、B等级公司全部为实际无违约公司,因此该模型充分通过信誉评级达到预判信誉良好公司的目的。本文能有效地将信誉良好的公司归入排名较前的等级,并充分规避潜在可能违约的公司,给予较后的排名,等级落入C或D等级。此模型充分达到量化信贷风险的并极化,形成信誉评级的目的。有利于银行在放贷中选择信誉良好的企业、同时规避风险。从银行的角度出发,分析银行在固定年度信贷总额的条件下,影响银行对企业发放贷款策略的因素及作用机理,以企业作为对象,进行优化分配贷款资源,并基于此给出银行整体收益最大、风险最小的组合管理权衡多目标表达式。此外,我们引入风险和收益的偏好程度,从而帮助银行选择对该行更有益的方案。最后,通过计算机模拟,给定部分参数值和具体决策情况下,给出银行的选择策略。最后,在实现信贷组合风险收益率最大的方面,该模型收益率达到5.60%收益率,通过该模型,实际向B等级企业发放贷款金额占比最高,其原因可能是B等级企业在信用风险较低的同时,收益率较高,因此贷款B级公司有利于银行满足收益率最大化,同时实现控制风险率的目的。

四、风险因素评估

本文从银行角度出发,综合考虑各企业的信贷风险和可能的突发因素,分析影响银行信贷策略的因素以及其作用机理。并基于此给出银行年度信贷总额为1亿元时,企业的信贷调整策略。本文从投资组合中行业配置等方面入手,在特定的政策、经济环境影响下,具体分析银行的决策变化。

1.行业分类

本文采用中信证券于2020年初发行的《中信证券行业分类标准2.0》中的方法,采用产业板块的分类标准,将总302个公司分为8个组,分别是周期(行业)、制造、消费、基础设施与地产、金融、科技、医疗健康,以及不能确定行业归属的个体经营公司。中信行业分类标准从投资者的角度出发,综合考虑了我国经济发展的发展现状以及行业间产品和服务的内在联系和关联性。通过分析其不同指标联合方差的F统计量可以看出,中信分类标准的行业基本面同质性较高,通过分析不同行业分类下行业内和行业间股价相关系数可以看出,中信29个行业中有12个行业内相关系数显著高于行业外。中信的分类标准兼顾产业面属性和市场面属性,在投资运用上效率更高。

2.评估因素的影响程度

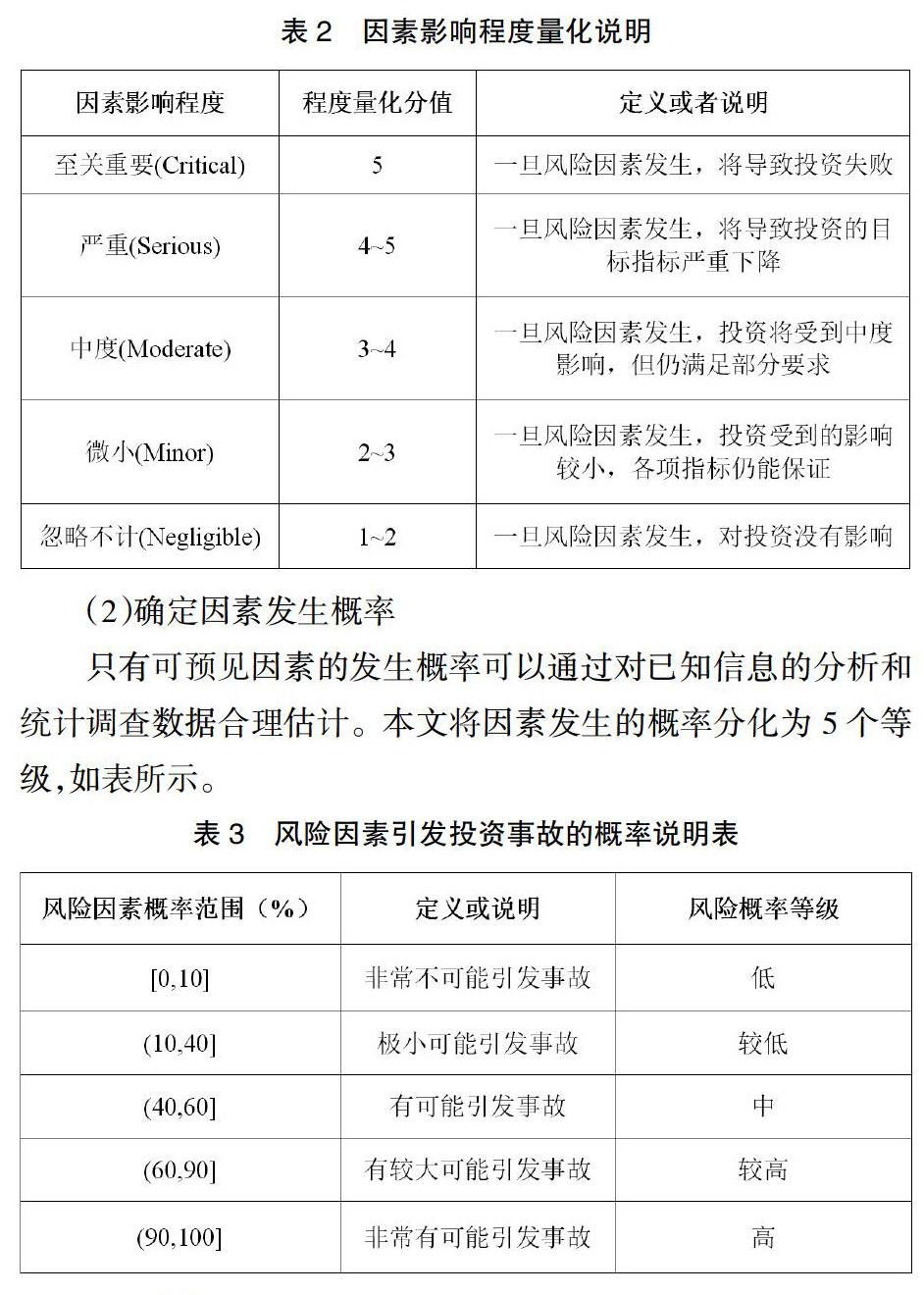

本文基于美国空军综合评估任务风险的风险矩阵法,结合问题实际优化为矩阵判断法,以不利结果发生的概率与后果的严重程度来量化风险的等级,首先评估因素的影响程度,其次计算因素的发生概率,最后评定因素的风险等级。

(1)评估因素影响程度

由于企业经营期间遇到的可预见因素与随机因素较难获得历史数据,本文采用问卷调查法收集专家意见,对每一特定因素进行评估。首先将因素的影响程度划分为5个等级,从轻到重依次为忽略不计、微小、中度、严重、至关重要,分别赋值为1分、2分、3分、4分、5分,如表所示。

(2)确定因素发生概率

只有可预见因素的发生概率可以通过对已知信息的分析和统计调查数据合理估计。本文将因素发生的概率分化为5个等级,如表所示。

五、结论

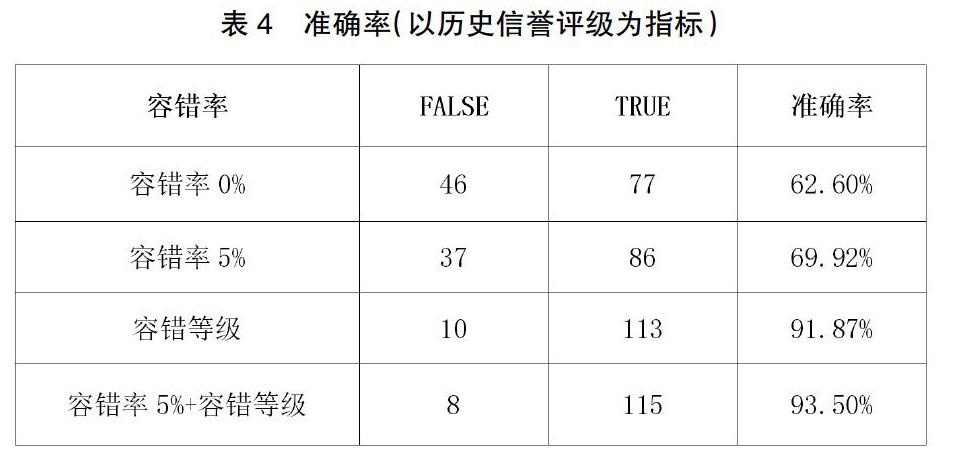

本文通过参考比较给定的信誉评级作为准确值,衡量模型准确率;通过是否违约作为辅助评判准确率的标准。具体步骤如下,首先,根据历史信誉评级各等级所占比例,分析排名与等级间的关系,如下图所示,并基于模型求得排名,划分等级。其次,从给定的信誉评级与是否违约两维度分析准确率。最后,为了提高适用性,适当加入5%容错率与等级容错率,容错率应当接近排名与等级间正态分布规律。最终从历史的信誉评级作为准确率指标而言,得到如下准确率结果。

从是否违约作为准确率指标而言,得到如下准确率结果。

由此得到,从历史的信誉评级与模型结果相比较而言,0%容错率下,准确率达到60.98%,在5%容错率下,准确率达到69.92%,在等级容错下,准确率已达91.87%,准确率已达到较高。从是否违约作为准确率评判标准而言,模型结果中违约集中在C与D中,符合能够预判是否违约的标准。因此,可以得出模型具有准确性。本文通过改变影响因子个数及权重来检验模型的敏感性。其中,在三个评价因素,即公司实力、上下游的影响力、信贷风险以及信誉三个因素中分别加入三个影响因子,作为扰动因子。使用绝对条件数,分析加入扰动因子后,对结果的准确率的扰动变化,条件数越小,反映模型的敏感性越弱,即不敏感。

在检验RAROC信贷分配模型中,新加入的扰动因子,并通过不同因子个数下加权平均量化企业信贷风险差值,作为实际扰动量。最终得到结果,并分别针对给定的信誉评级A、B、C、D与是否违约,作为划分标准,计算具体对每个划分的敏感程度,可以得出加入因子产生的实际扰动量对准确率影响不大,本文建立模型具有不敏感性。

参考文献:

[1]房斌.P银行小微企业信贷风险评价体系研究[D].西安石油大學,2020.

[2]王珺,王一伊.银行信贷资源动态优化管理模型[J].长春工业大学学报,2020,41(03):209-213+313.

[3]唐金海,王青,谢正文,邬晓燕.商业银行外包风险管理研究——以A银行为例[J].商场现代化,2020(10):88-90.