基于AHP法的企业内部审计人员绩效管理评价体系

2020-12-28刘彩凤

摘 要:内部审计人员绩效评价对企业实现内部审计目标、促进内部审计为企业创造价值发挥了非常重要的角色。本文在总结企业内部审计的意义后,分析其存在的问题后,采用AHP(层次分析法)对企业的内部审计人员绩效评价管理,首先从审计工作量、审计工作结果和专业能力的角度,构建内部审计人员绩效评价指标。采用科学的量化计算方法和具体的指标体系,以Z企业为案例应用,分析案例结果,并提出优化建议。

关键词:层次分析法;内部审计;绩效管理

一、企业内部审计绩效管理的意义

随着经济的快速发展,无论是国有企业还是民营企业,内部审计对其发展都越来越重要,内部审计发挥的作用也不容忽视。因此,企业通过对内部审计人员实行绩效管理,设定合理的评价指标,可以有效地帮助企业实现发展目标,真正发挥内部审计在企业管理中的作用。

企业在市场的竞争越来越激烈,人力资源已成为企业在市场竞争的要素之一。为此,企业要想持续稳定地向前发展,就必须要重视人才的培养。绩效管理是人才管理的有效考核方式之一,这种管理方式以人为本,从员工角度出发,通过各项指标衡量员工的工作效果。通过科学的绩效管理方式,有利于促进企业内部审计人员在激烈的竞争中不断提升自我,促进内部审计人员个人和企业共同发展。

由于我国企业的内部审计管理水平很不平衡,有的企业甚至对内部审计不重视。通过科学的内部审计绩效管理,内部审计部门可以在绩效管理中发现问题,及时反馈并更正,有利于降低审计成本,提高审计效率和效果。

二、企业内部审计人员绩效管理存在的问题

在快速发展的市场经济中,人们对内部审计的工作要求也越来越高,要求内部审计部门要不断完善组织的治理,规范经济管理,使得内部审计部门真正发挥防范风险的作用。通过调查,目前我国企业内部审计人员的绩效管理与内部审计的高标准和高要求比较,主要存在以下问题:

1.绩效评价指标单一

首先,我国企业对内部审计价值的创造情况考核不清晰。在现行的内部审计人员绩效考核制度中,评价审计人员一般从审计程序的执行和审计项目自身因素考虑,而对企业经营发展和内部审计关联关系考虑较少。也就是说,目前的内部审计绩效考核是比较重视审计的具体过程和程序的执行,对审计的结果和转化利用程度考核不足。倘若内部审计人员的绩效考核中将内部审计的项目成果转化率,即内部审计项目实际为企业创造的价值纳入考核中,这将更能激励内部审计部门为企业的发展创造价值,而不是形式主义。

其次,企业对内部审计人员的成长性考核不足。当前的绩效评价指标中,企业往往更注重审计工作任务的完成情况,对审计人员的成长性关注较少。比如说,审计人员的专业胜任能力、专业资格证书没有很好地体现。这不仅仅制约了企业内部审计人员的发展,同时,也不利于企业审计项目质量的保证。

2.绩效评价方法客观性不足

内部审计人员绩效评价的客观性不足,主要体现在采用的定量评价指标较少,而定性指标较多。与其他工作性质不同的是,内部审计工作具有自身的特点,单纯依靠一些主观的判断是难以衡量的。比如说,单纯看审计人员参与审计的数量或者审计工作的时间是没有办法全面客观衡量审计人员绩效的。现阶段很多企业对内部审计人员的绩效评价主要采取问卷调查、上级管理人员评分等主观评价方法,这样很难真实反映个人在审计团队中发挥的作用。同时,部分企业虽然制定了定量的指标,但是衡量的对象局限于审计人员个体,缺少科学的量化评价依据。

3.绩效管理效果不理想

由于企业内部审计存在上述问题,这将直接影响内部审计人员绩效的管理效果。首先,单一的评价指标体系不利于引导审计人员的项目成果转化为企业创造价值。一方面,不能很好地促进审计人员个人的专业胜任能力提高,另一方面,从长远发展来看,单一的绩效考核不利于企业内部审计机构的发展。此外,在量化考核不足和不適当的情况下,人为主观判断较大的话,这会使得审计人员对绩效评价很抵触,甚至会将内部审计人员绩效考核视为一种负担,而不是提高自己工作能力的动力,绩效评价的效果不能很好地发挥。

三、基于AHP层次分析法的绩效评价方法

本文采用层次分析法(AHP)作为企业内部审计人员绩效考核的方法,主要是基于以下原因:第一,使用层次分析法可以有效地解决考核指标的科学性问题。采用层次分析法对各指标赋予权重时,均需要经过一致性检验,只有一次性检验通过,即CR<0.1时,此时的权重赋予才是可以接受的。第二,在这种方法下,企业可以结合自身实际的情况,对内部审计人员的具体考核进行细化,即分为目标层、准则层和指标层,加强指标体系的适用性。最后,在层次分析法下,对于多重目标、多准则并量化过程是一个比较复杂的决策,而采用层次分析法可以采用Expert Choice软件,将每一个层次的指标科学地量化并赋予权重,每一层次指标的重要性是非常清晰明确的。

1.层次分析法的应用

层次分析法,简称(AHP),在20世纪70年代中期由美国运筹学家托马斯.塞蒂(T.L.Saaty)正式提出。它是一种定性和定量相结合的、系统化的、层次化的分析方法。利用该种方法,可以对那些难以量化的指标进行评价,并确定指标的权重。

2.基本原理与步骤

步骤一:构建层次分析模型

对于层次分析法来说,最为关键的就是构建层次分析模型。因为只有层次分析模型构建好了,才能完成好评价任务。该步骤是层次分析法的第一步,也是较为关键的一步。第一步,确定目标层,即本文研究的目的,为企业内部审计人员绩效管理评价体系。第二步,确定准则层时,主要参考了国内外学者关于内部审计人员绩效管理评价的研究成果,总结后将审计工作质量(U1)、审计工作结果(U2)、专业能力(U3)为准则层。第三步确定指标层,审计工作质量的指标层具体有:审计人员投入工时(U11)、审计人员参与审计项目数量(U12)、审计项目的难度(U13);审计工作的指标层具体有:参与审计项目权重(U21)、担任审计角色(U22)、审计组内表现(U23)、审计质量(U24);专业能力的指标层具体有:审计人员专业资格(U31)、上级领导评分(U32)。

步骤二:根据层次结构模型分解对比模块

将目标层与中间层,中间层与指标层之间进行分解,如将内部审计人员绩效评价分为审计工作量、审计工作结果、专业能力。

步骤三:根据判断值设定判断矩阵

步骤四:计算权向量,做一致性检验并计算权重值

假设判断矩阵为A,如果A具有完全一致性,则λmax=n,但在实际操作中,构建的矩阵完全一致是无法做到的。因此,我们构建的判断矩阵只能做到相对一致性,即接近相对一致性就能满足需要。计算判断矩阵的一致性的公式为:

当CR<0.1时,则认为矩阵A的一致性程度可以被接受。反之,如果CR>=0.1,则认为判断矩阵A的一致性不能通过,需要专家对判断矩阵的值进行调整,直到矩阵满足CR<0.1的标准为止[i]。公式中

步骤五:根据各模块权重计算出综合权重

根据步骤一所构建的模型,按照步骤一至步骤五,分别进行计算,得出每一元素对应上一层的权重,经过逐层计算,则可计算出最底层的元素对于最上层的权重值。最后,将各指标值与指标对应的权重相乘,累计计算,即可得出各指标的综合权重。

3.内部审计人员绩效管理评价体系的应用

本文以Z企业为研究案例,针对Z企业内部审计人员绩效管理评价时,本文选择5名有相关研究经验的专家形成专家组,对各指标层进行打分,形成5个判断矩阵,各自确定不同的指标权重;其次每个小组均按照两两比较的原则,按照1-9标度法进行对比赋值;最后5个专家将各小组设定的权重进行集体讨论,确定一个统一的判断矩阵。由专家打分后,计算权重可知,Z企业内部审计人员绩效管理评价指标的权重采用Expert Choice计算确定如下:

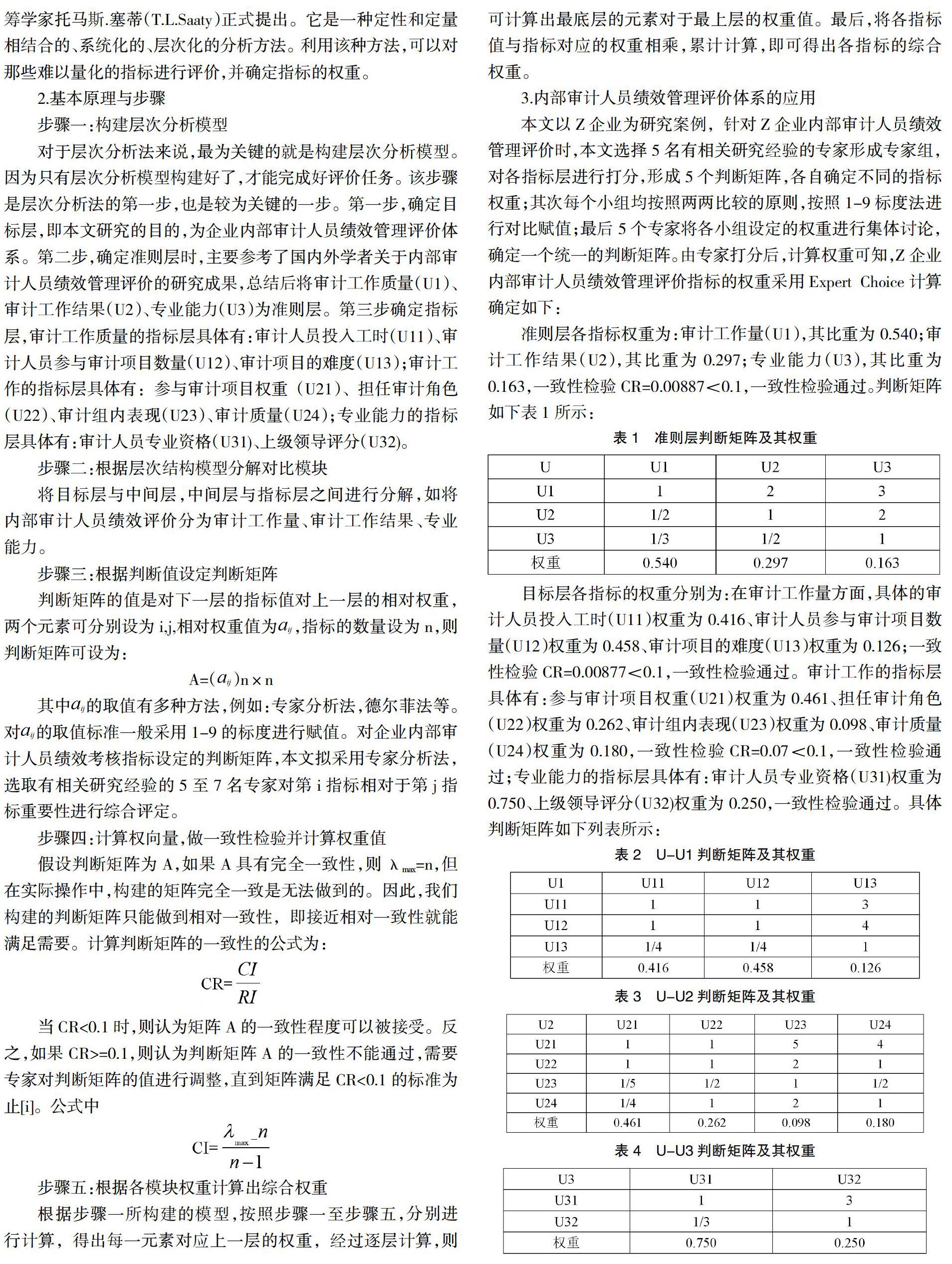

准则层各指标权重为:审计工作量(U1),其比重为0.540;审计工作结果(U2),其比重为0.297;专业能力(U3),其比重为0.163,一致性检验CR=0.00887<0.1,一致性检验通过。判断矩阵如下表1所示:

目标层各指标的权重分别为:在审计工作量方面,具体的审计人员投入工时(U11)权重为0.416、审计人员参与审计项目数量(U12)权重为0.458、审计项目的难度(U13)权重为0.126;一致性检验CR=0.00877<0.1,一致性检验通过。审计工作的指标层具体有:参与审计项目权重(U21)权重为0.461、担任审计角色(U22)权重为0.262、审计组内表现(U23)权重为0.098、审计质量(U24)权重为0.180,一致性检验CR=0.07<0.1,一致性检验通过;专业能力的指标层具体有:审计人员专业资格(U31)权重为0.750、上级领导评分(U32)权重为0.250,一致性检验通过。具体判断矩阵如下列表所示:

因此,综合评价指标权重为:审计人员投入工时(U11)=0.540*0.416=0.225、审计人员参与审计项目数量(U12)=0.540*0.458=0.247、审计项目的难度(U13)=0.540*0.126=0.068;审计工作的指标层具体有:参与审计项目权重(U21)=0.297*0.461= 0.137、担任审计角色(U22)=0.297*0.262=0.078、审计组内表现(U23)=0.297*0.098=0.029、审计质量(U24)=0.297*0.180=0.053;专业能力的指标层具体有:审计人员专业资格(U31)=0.163* 0.750=0.122、上级领导评分(U32)=0.163*0.250=0.041。

4.结果分析

由上述Z公司企業内部审计人员绩效管理评价指标的运用中可知,准则层中,专家认为,审计工作量是最重要的,其次是审计工作结果,最后是专业能力。在指标层中,专家认为,审计人员投入的工时、审计人员参与审计项目数量、审计人员专业资格等是较为重要的。因此,在评价企业内部审计人员绩效评价时,应更加关注审计人员的工作量和审计的工作结果,具体执行中更加关注审计人员投入的工时,参与审计项目的数量和审计人员的专业资格。

四、建议

综上所述,使用层次分析法可以科学的对企业内部审计人员绩效进行评价,并且可以结合企业实际,将内部审计人员的绩效考核与企业的目标结合在一起,这将更容易将审计人员的工作成果转化为真正为企业创造价值。同时,科学的绩效考核方式,有利于良好工作氛围的形成,促进审计人员自身能力的提升,形成良性循环,充分发挥绩效管理对企业增值发展的作用。

同时,在使用AHP(层次分析法)对企业内部审计人员绩效管理是需要良好的企业环境加以支撑的,并且随着市场的变化不断变化的。因此,内部审计人员绩效评价指标也要和企业的发展目标相适应,不断改进和更新。具体应做到以下几点:第一,绩效考核分为是公平公开的;第二,对于审计项目的质量考核,应当是科学合理的;第三,由于市场经济是不断发展的,那么评价指标应当要不断优化。

参考文献:

[1]彭志玲,孙玉智,安侪杰.AHP层次分析法视角的内部审计人员绩效管理评价体系[J].河北金融.2020.(08):39-45.

[2]邵仲岩,朱琳.基于AHP法的企业内部审计人员素质评价体系[J].经济论坛2019.(09):127-130.

[3]谢冰.基于AHP-模糊评价的审计质量评价指标体系构建[J].财会通讯.2017.(19):26-28.

[4]欧阳西月.基于平衡计分卡和层次分析法的D市审计局绩效评价指标体系构建[D].昆明:云南大学公共管理学院,2016.

作者简介:刘彩凤(1992- ),女,汉族,广东韶关人,硕士研究生学历,广东培正学院会计学院,研究方向:会计、审计