SAP中记账习惯对汇兑损益影响

2020-12-28沈淳

沈淳

[摘 要] 作为一家成熟的工业品的制造业企业,与海外发生贸易是不可避免的,但由此也带来了机遇与风险,其中最直接的就是汇率的影响。文章仅在以SAP ERP中,从财务记账清账操作手段和习惯的角度论述会对汇兑损益的影响。

[关键词] 制造业企业;SAP ERP;汇兑损益;财务记账;财务清账

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 23. 026

[中图分类号] F230 [文献标识码] A [文章编号] 1673 - 0194(2020)23- 0057- 04

1 外币评估的原理与实现

根据“企业会计准则”相关引述,为了规范外币交易的会计处理、外币财务报表的折算和相关信息的披露,需要进行货币评估,在某种意义上讲就是为了财务报表的需要。

外币交易,是指以外币计价或者结算的交易,外币是企业记账本位币以外的货币,外币交易包括:

(1)买入或者卖出以外币计价的商品或者劳务;

(2)借入或者借出的外币资金;

(3)其他以外币计价或者结算的交易。

外币交易的会计处理,应该将外币金额折算为记账本位币金额。外币交易应当在初始确认时,采用交易发生日的即时汇率将外币金额折算为记账本位幣金额,也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。

外币交易的报表应遵循的规定是,资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算;利润表中的收入和费用科目,采用交易发生日的即期汇率折算,也可采用按照系统合理的方法确定的,与交易发生日即汇率近似的汇率折算,这些折算产生的差额,在资产负债表中所有者权益项目下单独列示。

外币评估,从字面上说就是期末根据外汇市场的实际汇率对企业的资产负债做重估。通常,外向评估的范围包括外币现金、银行存款科目和未清管理科目(应收应付等)。对外币重估的目的是为了期末出具企业报表时点,反映出企业实际的资产负债情况。

评估的时候需要分为外币货币性项目和外币非货币性项目。

外币货币性项目:指企业持有的货币资金和将以固定或可确定的金额收取的资产和偿还的负债。主要就是货币资金和相关的往来。

外币非货币性项目:主要是存货、长期股权投资、固定资产、无形资产。

评估的汇率。外币货币性项目,采用资产负债表日即期汇率折算。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益。

2 财务清账

对于SAP凭证过账来说,“清账”是很重要的功能或概念。在我们一般的财务管理中,科目只要有“借、贷、余”三个状态就能表达账户的情况了,但实际业务中,有些科目不只要借贷余,还需要管理到每一个分录的状态,如客户和供应商的明细科目,系统需要清楚地标记供应商的每张发票是否已付款,每张销售发票是否已收款等。未付(收)款希望以红灯表示,已付(收)款希望以绿灯表示,这就是未清项管理最基本的体现。SAP中科目的未清项管理是SAP科目管理中一个重要的划分标准,做了未清项管理的科目,就能达到如上所希望的效果,从而更准确地管理我们的一些需要管理的账务。

SAP提供三种清账逻辑:标准清账、部分清账、剩余清账。

(1)标准清账,是行项目金额和条件完全匹配的情况下一一对清。

(2)部分清账,在过账时并不做清账动作,只有要清的部分才会形成已清项目,只有在做完最后账后才对最原始的未清项目做清账动作。所以部分清账不会生成新应收应付账款,不会影响账期。

(3)剩余清账,每次过账后系统会把剩余的未清项金额计算出来,对剩余金额另产生一个未清项,下次清账时再对该剩余金额进行进清项处理,直到未清项全部处理完,这种清账方式实时反映未清项余额,账龄也按最新的未清项重新计算。

部分清账和剩余清账,都是会将一个未清项目分批清账的情况。它们之前最大的区别在于是否影响原始未清项的账期。

3 部分清账与剩余清账对于汇兑损益影响之对比

一般来说,要做外币评估的科目分两类:一类是总分类账类,主要由现金、银行类科目;一类是未清项管理类科目,主要有往来类和做未清项管理的科目,如长、短期借款。

以某公司未清项管理科目外币评估方案为例,首先确定外币评估策略,往来科目的汇率差定义一个损益类科目承接,假设定义的应收的汇率调整科目是1122010100,月末做外币评估,会产生两张凭证,月底重估凭证和下月初冲回凭证。月底重估凭证,汇兑损益会记账到这个调整科目上;下月初冲回凭证,汇兑损益会体现在财务费用科目上,核算科目余额不会影响,调整科目和汇兑损益科目的余额均抵销。

以某公司发生的英镑应收业务为例,在2020年2月发生的应收业务,采用中间汇率。

(1)首先维护2月的汇率,汇率1英镑兑换人民币9.050 5元,如图1所示。

(2)2月模拟一张发票挂账100 000英镑,如图2所示。

生成一行未清项原币10 000英镑,本位币905 050人民币,如图3所示。

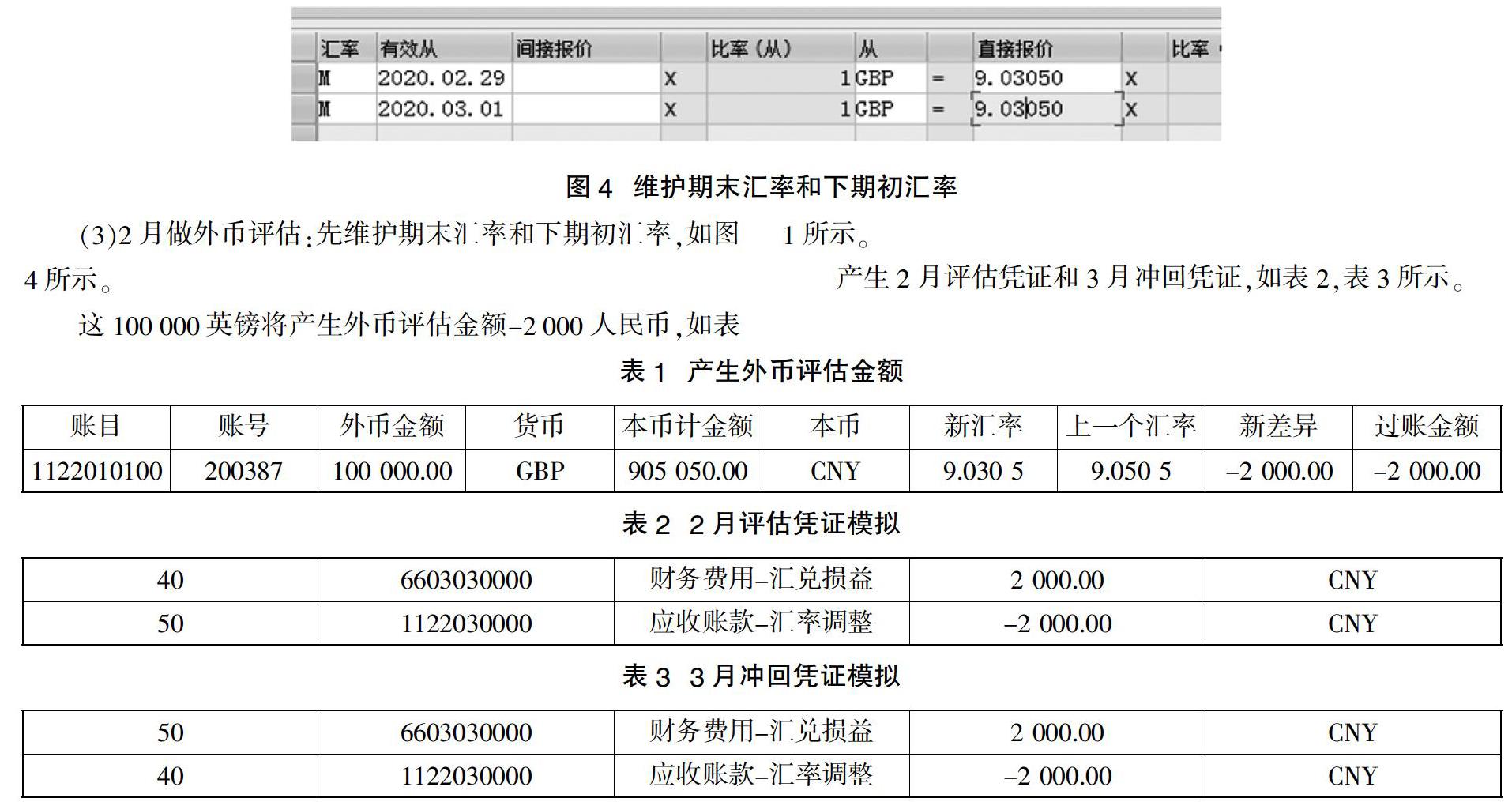

(3)2月做外币评估:先维护期末汇率和下期初汇率,如图4所示。

这100 000英镑将产生外币评估金额-2 000人民币,如表1所示。

产生2月评估凭证和3月冲回凭证,如表2,表3所示。

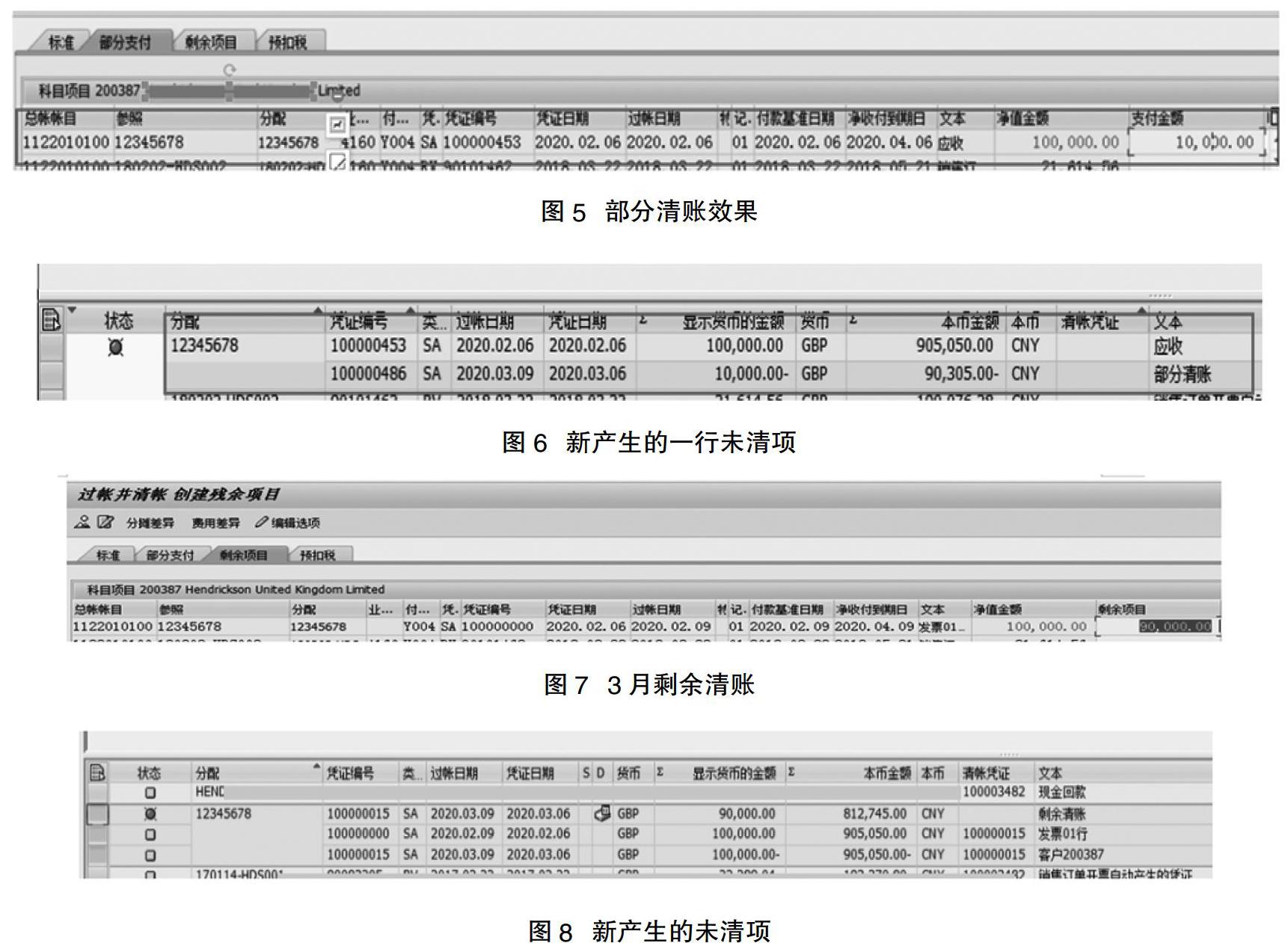

(4)我们模拟3月发生10 000英镑的回款,第3期将发生清账,清10 000英镑,我们将通过当期分别做部分清账和剩余清账来看评估后的效果。

①我们先看下部分清账的效果,如图5所示。

我们看客户的明细,可以看到除了原来的未清项,又新产生一行未清项,如图6所示。

②同样的条件,这10 000英镑在3月以剩余清账的方式进行清账,如图7所示。

这时看客户行项目,原始的100 000英镑已变成未清项,这次清账剩余的90 000元生成一行新的未清项,如图8所示。

③3月评估这二种清账模式评估结果对比:3月维护新汇率9.020 5,如图9所示。

a.部分清账,这二行未清项分别产生的汇兑损益如表4所示。

所以3月该客户总发生汇率评估产生的财务费用为2 900元人民币。

b.剩余清账,这一行未清项分别产生的汇兑损益如表5所示。

所以3月该客户总发生汇率评估产生的财务费用为900元人民币。

4 外币评估的结果

有外币业务的行项目,使用剩余清账,更能真实准确地反映汇率对企业财务费用的影响。

主要参考文献

[1]财政部.企业会计准则第19号——外币折算(财会[2006]3号)[Z].2006-02-15.