原油价格与人民币汇率的协同演化分析

2020-12-28冯梓轩郑新薇杨圆斌洪若瑜陈雨洁

冯梓轩 郑新薇 杨圆斌 洪若瑜 陈雨洁

【摘 要】人民币国际化使我国金融体系面临更大的挑战,而以人民币计价的原油期货上市后,原油和人民币之间的种间关系如何演化仍不明确。本文使用2012—2019年期货、现货、汇率等相关数据,以虚拟变量回归进行新原油期货上市前后对比,利用种间关系和协同演化思想探究上海原油期货和人民币的互动关系以及演化方向。结果表明:原油期货与现货市场存在“捕食”和“偏好”的互动关系,但是捕食关系会相互转化;同时与外汇市场在未来将呈现期货“捕食”外汇的互动关系,即掠夺外汇市场的价格,反向人民币币值会“捕食”期货价格,原油现货和外汇市场种间关系呈现多样化。

【关键词】种间关系;协同演化;上海原油期货;人民币

一、引言

金融衍生品和货币经济是近年经济研究的热点话题,金融衍生品市场的发展使货币政策的制定、操作和传导面临全新的挑战和选择,亦是我国人民币国际化实践中面临的重大问题。

基于国内外形势都有利于大宗商品,以人民币计价的原油期货于2018年3月26日正式挂牌交易。从文献中可知,原油期货会影响汇率的风险溢出效应,并对物价形成冲击,造成股市波动,影响油价(谢赤和吴晓,2001;石先进和赵志君,2016;王奇珍和王玉东,2018;李志斌和张维,2014)。

从宏观数据来看,原油主连sc9999累计总手达到112,340,654手,累计交易金额51,883,092,510,000元,成为亚洲市场交易量最大的原油期货合约,仅次于纽约和伦敦两大老牌基准市场的交易量,跻身全球交易量前三。由此可见近两年该期货势头正盛,可猜想与该期货相关的其他市场会遭到冲击。本文基于此,探究原油与人民币之间的种间关系,尤其是它们之间的协同演化。

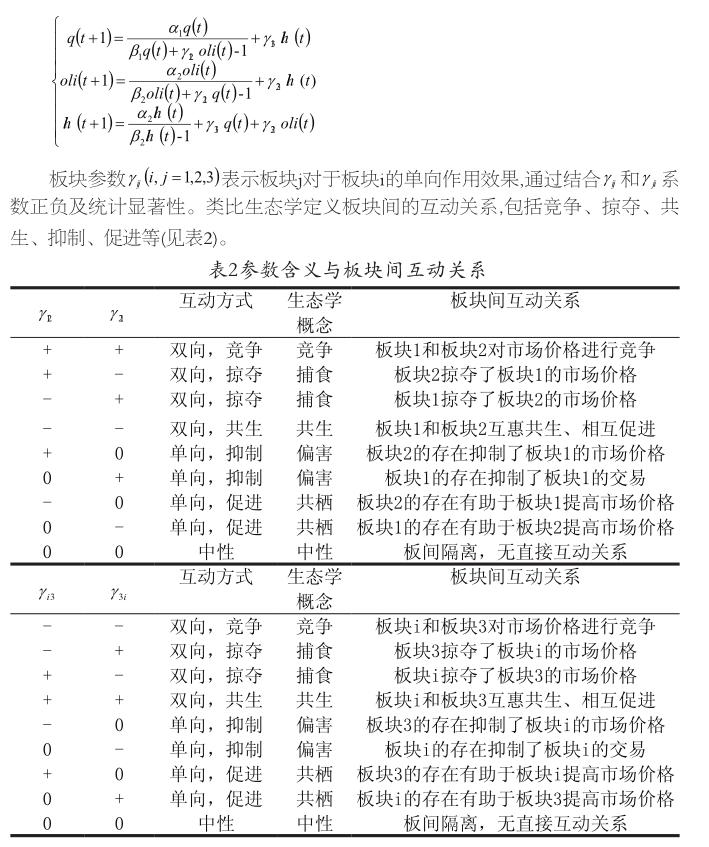

相对于侧重研究国际原油期货和汇率、物价以及现货之间关系的众多文献,本文在两方面做出尝试。一是在研究中纳入上海原油期货,以往文献集中于研究汇率等对国际原油期货变动的反应,忽视了国际原油期货是以外币计价,对人民币的汇率影响不够直接,也很难反应我国的金融实情,例如石先进和赵志君(2016)研究发现国际原油价格因素对我国的宏观经济具有显著的冲击影响。二是引入生物学“协同演化理论”和“种间关系”,将生物学“种间关系”“协同演化”应用于供应链企业知识、产品优化、估计随机者行为等研究近些年层出不穷(董志强和李伟成,2019;张鹏等,2016;VivianaAmatietal.,2019;LopesRLetal.,2019等)。本文将对扩展的Lotka-Volterra模型(李建勇等,2016)进行修正,用修正后的模型衡量系统中各市场相互作用强度,判断各市场之间的“种间关系”,绘制时序图探究各市场协同演化的趋势。

本文的研究,将于以下两方面对金融稳定做出贡献。(1)为今后通过金融衍生品有效调节人民币汇率和物价提供了模型支持。当然也为投资者提供对现货、期货、汇率的预测途径,有利于他们在套期保值、对冲风险方面取得成功;(2)为加快我国的原油期货,以及后期可能上市的原油期权适应市场,削弱新衍生品对金融生态系统的冲击提供了理论支持,需要我国进一步修订期货合约,宏观调控期货收益,减弱多方竞争的趋势。

实证研究表明,新原油期货的的加入促使了汇率和CPI的提高,未引起PPI的改变;原油期货与现货市场存在“捕食”和“偏好”的互动关系,但是捕食关系会相互转化;同时与外汇市场在未来将呈现期货“捕食”外汇的互动关系,即掠夺外汇市场的价格,反向人民币币值会“捕食”期货价格,但是原油现货和外汇市场种间关系呈现多样化,与假说不符合。

二、理论模型与假说

本文利用生物学原理来审视整个系统。资本市场是金融系统的重要组成部分,具有生态系统的基本特征(李建勇等,2016)。种间关系是指不同物种种群之间的相互作用所形成的关系,两个种群的相互关系可以是间接的,也可以是直接的相互影响,这种影响可能是有害的,也可能是有利的。上述的相互作用类型可以简单地分成生物学的中性作用、正相互作用和负相互作用。

新的原油期货上市后,投资者为购买期货合约,势必会储存一定数量的人民币,引起汇率的下降,造成外汇市场的波动。对于购置或者生产原油的行業,他们会根据预估原油价格的涨跌,来选择购买还是抛售原油期货合约,例如若持有现货空头的交易者担心将来现货价格上涨,于是在期货市场上买入期货合约,做多头套期保值。

金融生态系统的构建和完善是一个长期的、反复选择的过程(李建勇等,2016;徐诺金,2005;匡国建,2005)。上海原油期货就好比是一个新的物种来到原本稳定的生态系统当中,势必会影响生态系统的稳定性,那么该期货也一定会影响我国的金融生态系统,尤其是其相关联系统,这就代表会出现新的反复选择。从常理判断,原油现货、股票、外汇不会被淘汰,那就需要新原油期货和其他各市场一起共同做出改变适应金融环境。故此再引入协同演化的思想,协同演化是两个相互作用的物种在进化过程中发展的相互适应的共同进化。一个物种由于另一物种影响而发生遗传进化的进化类型。故构建市场间相互作用指数,假定相互作用指数为正,说明市场是正相互作用;相互作用指数为负,说明市场是负相互作用,两者之间以竞争为主。故此本文利用协同演化的思想,来观察上海原油期货市场上市后与人民币的演化方向。

基于以上的模型理论和分析,本文提出如下1个有待检验的假说。

假说1:上海原油期货“捕食”或者“偏害”外汇市场,和现货市场将形成“偏害”或者“捕食”的互动关系,且协同演化态势会加强。同时原有市场受到冲击,但有向之前相互作用关系演化的趋势。

三、 研究设计

(一)样本和数据

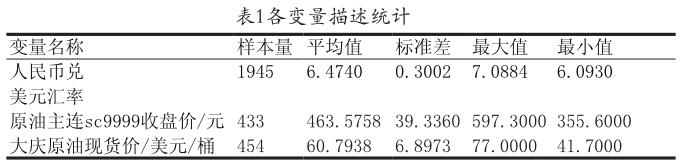

本文收集了自2012年1月4日至2019年12月31日人民币兑美元汇率共1945条日度数据;2018年3月26日至2019年12月31日原油主连sc9999收盘价共433条工作日日度数据;2018年3月26日至2019年12月31日大庆原油现货价共454条日度数据。

(二)基于扩展的Lotka-Volterra模型对原油价格与人民币汇率的协同演化分析

在研究传导机制过后,本文构建了“期货—现货—外汇”系统,对其进行协同演化分析。近些年“种间关系”和“协同演化”思想被引入探究企业关系、复合系统转变等热点话题(张鹏等,2016;VivianaAmatietal.,2019;LopesRLetal.,2019等)。

本文引入扩展型Lotka-Voltera非线性方程组模型(李建勇等,2016),该模型变量是各板块的交易额,而本文采用的是各板块的市场价格,为更好地验证假说2,本文对t+1期变量和t期各变量做多次模型检验,选取AIC最小的模型如公式:

本文将利用修正后的扩展Lotka-Volterra模型衡量系统中各市场相互作用强度,从2018年4月至2019年12月以一个季度为小窗口划分整个研究时段,判断各市场之间的“种间关系”和协同演化的趋势。

四、各市场之间协同演化分析

(一)参数估计

本文选取NLS(NonlinearLeastSquare)方法对上述非线性方程组进行估计,使用高斯牛顿方法进行迭代,迭代精度为10-5,共构建了6组18个模型,模型的拟合优度大部分高于0.5,实证结果表明,上海原油期货、原油现货和人民币兑美元汇率之间具有多样且随时间变动的互动关系。

(二)各市场种间关系及演化

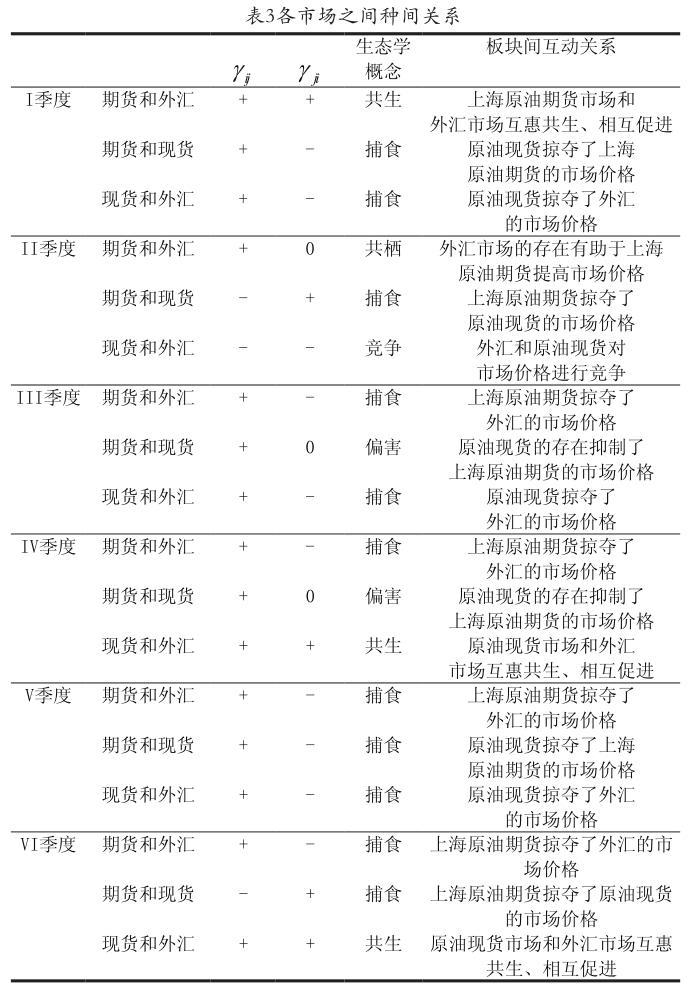

将各参数的正负记录下来,根据表2探究各市场间的互动关系,见表3本文发现外汇对上海原油期货市场持续保持促进作用,而外汇市场受到上海原油期货的作用则从促进到中性,再到持续至今的抑制作用,从而得出上海原油期货市场将“捕食”外汇市场,意味着有持续掠夺外汇市场价格的趋势。我们知道外汇汇率上升,有利中国的出口,但是不利于进口,相反人民币汇率上升就会有利于进口。就此,本文可推导得知,原油期货将来可能受到人民币币值的“捕食”。

接着可以看到,除II、VI两个季度,原油现货对上海原油期货市场持续保持抑制作用,而原油现货市场受到原油期货市场的作用则频繁切换于促进、中性和抑制之间。两者关系经历了原油现货“捕食”原油期货、反向捕食、原油现货“偏害”原油期货,再到相互转化“捕食”关系的历程,就此发现两者之间关系复杂且极不稳定,主要以原油现货掠夺原油期货市场价格为两板块间互动关系。

最后我们发现,在II季度,外汇和原油现货对市场价格进行竞争;IV、VI季度,原油现货市场和外汇市场互惠共生、相互促进;其余三个季度,原油现货市场“捕食”外汇市场,意味着原油现货会掠夺外汇市场的价格。说明两者之间的种间关系也不稳定,但后期外汇市场可能会持续保持对原油现货市场的促进作用。

同时,本文研究期间I、II和V、VI同为2018年和2019年的第三、第四季度,我们发现原油现货和上海原油期货、外汇在全年的第三季度保持了捕食的种间关系,意味着原油现货在第三季度会掠夺上海原油期货和外汇的市场价格,但是期货和外汇从“互利共生”转向为“期货‘捕食外汇”;而第四季度中上海原油期货保持了“捕食”原油现货的种间关系,而其他的两组市场均发生了变化,外汇从促进期货转向为被期货掠夺市场价格,现货和外汇则从竞争转向互利共生。

五、结论与建议

本文研究表明,上海原油期货的加入,形成了具有鲜明中国特色的“原油—人民币”传导路径和与大宗商品相关市场协同演化途径及方向。主要表现在探究原油与人民币协同演化方向发现,实证研究结果基本验证了假说,原油期货与现货市场存在“捕食”和“偏好”的互动关系,但是捕食关系会相互转化;同时与外汇市场在未来将呈现市场之间走向期货“捕食”外汇,即掠夺外汇市场的价格,反向人民币币值会“捕食”期货价格,但是原油现货和外汇市场种间关系呈现多样化,与假说不符合。

本文的研究对理论做出的贡献是:本文利用“种间关系”和“协同演化”的思想通过考察各市场相互作用和协同演化方向,这一研究勾勒了具有中国特色的大宗商品与外汇市场协同演化途径及方向,可用于检验引入或自创的大宗商品相关政策在我国的可行性,同时为加快我国的原油期货,以及后期可能上市的原油期权适应市场,削弱新衍生品对金融生态系统的不良冲击提供了理论支持。

(湖南大学 金融与统计学院,湖南长沙 410006)

参考文献:

[1]段军山,张锐豪.金融衍生品、货币环境与商业银行风险承担[J].当代财经,No.375(2).

[2]郭飞,游绘新,郭慧敏.为什么使用外币债务?——中國上市公司的实证证据[J].金融研究,2018,No.453(03).

[3]谢赤,吴晓.无偏的交叉货币期货市场与汇率风险[J].数量经济技术经济研究(1).

[4]王奇珍,王玉东.国际油价、美国经济不确定性和中国股市的波动溢出效应研究[J].中国管理科学,2018(11).

[5]李志斌,张维.DynamicsofSpotPreciousMetalPrice,CrudeOilPriceandRMBExchangeRate%贵金属现货、原油和人民币汇率动态关系的实证分析[J].财贸经济,000(4).

[6]石先进,赵志君.国际原油期货的收益波动对中国物价的冲击[J].世界经济研究,No.266(4).

[7]韩民春,樊琦.国际原油价格波动与我国工业制成品出口的相关关系研究[J].数量经济技术经济研究(2).

[8]董志强,李伟成.禀赋效应和自然产权的演化:一个主体基模型%EvolutionoftheEndowmentEffectand NaturalPropertyRights:AnAgent-basedModel[J].经济研究,2019,054(001).

[9]李建勇,彭维瀚,刘天晖.我国多层次场内股票市场板块互动关系研究——基于种间关系的视角[J].金融研究,2016(5).

[10]徐诺金.论我国的金融生态问题[J].金融研究,2005(2).

[11]匡国建.完善金融生态法律制度的思考[J].金融研究,2005(8).

[12]桂又华,贾健,徐展峰.农村居民储蓄模型实证研究[J].金融研究(5).

[13]彭红枫,祝小全.短期资本流动的多重动机和冲击:基于TVP-VAR模型的动态分析[J].经济研究,2019(8).

[14]吴世农,陈斌.风险度量方法与金融资产配置模型的理论和实证研究[J].经济研究,1999(09).

[15]夏南新.单位根的DF、ADF检验与PP检验比较研究[J].数量经济技术经济研究,2005,22(9).

[16]Dixit,Avinash.GovernanceInstitutionsandEconomicActivity[J].AmericanEconomicReview,2009,99(1).

[17]BrahmasreneT,HuangJC,SissokoY.Crudeoilpricesandexchangerates:Causality,variancedecompositionandim pulseresponse[J].EnergyEconomics,2014.

[18]ChristopherBudd,ChristopherHarrisandJohnVickers.AModeloftheEvolutionofDuopoly:DoestheAsymmet rybetweenFirmsTendtoIncreaseorDecrease?[J].ReviewofEconomicStudies,60(3).

[19]SchottPK.Across-ProductVersusWithin-ProductSpecializationinInternationalTrade*[J].TheQuarterlyJourn alofEconomics(2).

[20]VivianaAmati,FelixSch?nenberger,TomA.B.Snijders.ContemporaneousStatisticsforEstimationinStochastic Actor-OrientedCo-evolutionModels[J].Psychometrika,2019(3).

[21]LopesRL,Gon?aloFigueira,AmorimP,etal.Cooperativecoevolutionofexpressionsfor(r,Q)inventorymanagem entpoliciesusinggeneticprogramming[J].InternationalJournalofProductionResearch,2019(1).

[22]LuX,MenzelS,TangK,etal.CooperativeCo-Evolution-BasedDesignOptimization:AConcurrentEngineeringP erspective[J].IEEETransactionsonEvolutionaryComputation,2018,22(2).

[23]GuanxueYang,LinWang,XiaofanWang.ReconstructionofComplexDirectionalNetworkswithGroupLassoN onlinearConditionalGrangerCausality[J].Scientifi cReports,2017,7(1).

[24]ParkEun-Hyoung,MadsenJosephR.GrangerCausalityAnalysisofInterictaliEEGPredictsSeizureFocusandUlti mateResection[J].Neurosurgery,2017(1).

[25]MinB,MiguelMS.Multilayercoevolutiondynamicsofthenonlinearvotermodel[J]. NewJournalofPhysics,2019,21(3).

作者簡介:冯梓轩,(1999—),男,汉,山东省滨州市,湖南大学本科在读,研究方向:经济统计学;郑新薇,(2000—),女,汉,广东汕头,湖南大学本科在读;杨圆斌,(2000—),男,汉,浙江省宁波市,湖南大学本科在读;洪若瑜,(2000—),女,汉,浙江省温州市,湖南大学本科在读;陈雨洁,(2001—),女,汉,湖南省娄底市,湖南大学本科在读。