管理层利用董事会报告可读性配合盈余管理了吗

2020-12-28王治邱妍谭欢刘璐

王治 邱妍 谭欢 刘璐

摘 要:依据2007-2018年中国上市公司数据,考量管理层是否会利用董事会报告可读性配合盈余管理。结果显示:上市公司存在管理层利用董事会报告可读性配合其盈余管理行为,表现为盈余管理程度较高的公司董事会报告可读性较差,盈余管理程度较低的公司董事会报告可读性较好;且当年董事会报告可读性较差的公司下一年盈余管理程度较高,当年董事会报告可读性较好的公司下一年盈余管理程度较低。此外,国有上市公司管理层利用董事会报告可读性配合其盈余管理的动机会更强。

关键词: 盈余管理;董事会报告;可读性;产权性质

中图分类号:F273 文献标识码: A 文章編号:1003-7217(2020)06-0072-07

一、引 言

盈余管理被定义为管理层行使自由裁量权的机会主义,导致财务报告使用者接收的业绩信息往往与公司真实经济表现相左[1]。对于中小投资者而言,缺乏专业背景将使得他们难以理解会计信息的真实内涵与经济后果,此时,他们的决策将过多依赖于管理者的文字描述,即财报的文本信息[2]。管理层通过操纵文本可读性可能会影响读者对于信息的解读。由于财报数字信息受到严格的审计与监管,而文本信息在传达印象或感觉时要比数字更加有弹性,监管难度更大,使得文本披露要比定量披露有更大的管理层酌情权[3]。

以往研究表明,当前盈利较低的公司年报可读性较差,可读性与企业业绩之间的同向变化一定程度上是管理者的人为操纵所致[4,5]。随着资本市场的发展,投资者、债权人等利益相关者对年报信息披露关注度逐渐提高,这就要求年报能够客观及时地对公司财务状况和经营成果进行反映。在典型的公司报告中,文字叙述传递的信息占公司年报的80%左右,而其余部分则通过数字的形式表示。故所披露文字信息的清晰度对于理解和解释报告中的信息至关重要。特别是年报中董事会报告部分,管理者对公司业务、财务状况、经营成果的描述具有很大的自主性 [6]。那么,我国上市公司是否存在管理层利用董事会报告可读性配合其盈余管理呢?现有文献分别对财报可读性和盈余管理问题都进行了较多研究,但鲜有学者对盈余管理与财报可读性的关联性进行关注。因此,尝试探讨中国上市公司董事会报告可读性与盈余管理的相互关系。此外,产权性质也可能对二者间的关系产生影响[7,8]。国有企业与非国有企业在管理风格、决策过程、发展目标等方面存在差异,于是进一步检验了不同产权性质下上市公司盈余管理与董事会报告可读性的关系。

二、文献回顾与研究假设

(一)文献回顾

现有文献主要研究了可读性的衡量方法、影响因素、影响效应等。部分学者用Flesch指数、Fog指数、SMOG指数等方法衡量了英文年报的可读性[9,10],而有学者则根据中文年报的特征设计了中文年报可读性的测量公式[11,12]。年报可读性的影响因素包括公司业绩[5]、公司规模[13]、资本结构、上市年限、外部审计身份等,但是研究结果并不一致。近年来学者们还研究了年报可读性对资本成本[14]、公司价值[15]和分析师预测的影响[16]等。

盈余管理是指管理当局为达成特定目的,选择某些会计政策(含判断)或采取某些实质行动(如交易安排),以影响所报道盈余的行为。管理者往往通过混淆信息以粉饰其盈余管理行为[17]。目前研究大都集中于盈余管理对公司利益、价值的影响。有学者认为,盈余管理会对未来经营业绩产生负面影响,降低公司的长期价值[18]。同时,也有学者认为,进行盈余管理的公司更容易获得短期利益[19]。但对盈余管理与年报可读性关系的研究较少。

(二)研究假设

盈余管理在一定程度上是不真实的。欺骗性沟通在语言上更加复杂,在认知上也更加苛刻[20]。而在可用的会计自由裁量权范围内,管理层为增加收益做出了有偏见的选择,管理人员必须设法掩盖欺骗,以免被发现 [17]。那些通过盈余管理来超越前一年收益的公司往往会混淆糟糕的业绩,使年报的MD&A部分更难以阅读[21]。因为更复杂的披露增加了投资者的分析成本,降低了分析的深度,降低了盈余管理被发现的可能性[22]。而有学者研究发现,财务业绩未超过上期盈利和盈余管理程度较低的公司,其提供的年报信息披露具有较高的可读性[5]。管理层混淆假说认为,当企业业绩不佳时,管理者有动机混淆信息,因为市场可能会对复杂披露中包含的信息延迟作出反应。通过这种方式,从事盈余管理的管理层会倾向于通过发布复杂的年度报告来混淆他们的行为。基于上述讨论,本文提出假设1:

H1 公司当年盈余管理程度与董事会报告可读性负相关,即盈余管理程度较高的公司董事会报告可读性较差,盈余管理程度较低的公司董事会报告可读性较好。

企业披露的信息质量可以分为披露质量和盈余质量。年报的可读性属于披露质量,而披露质量的价值可能对下一期盈余质量具有滞后效应。根据理解理论,可读性影响个人对信息披露的理解,进而影响随后的判断。有学者认为,信息处理的流畅性反映了个人对信息处理易用性的担忧,决定了他们对信息披露的依赖程度[23]。而年度报告中包含大量关于当前和历史业绩的财务信息。因此,为了隐藏有关当前业绩的不利信息而编写更复杂的年度报告的好处似乎微不足道[24]。因此,本文预计管理层可能预谋性地混淆信息披露,以粉饰其之后的盈余管理行为。鉴于上述原因,管理层可能会利用董事会报告的可读性来隐瞒或延迟披露未来不良信息。基于此,提出本文的第二个假设:

H2 上市公司当年董事会报告可读性与下一年盈余管理程度负相关,即当年可读性较差的公司下一年盈余管理程度较高,当年可读性较好的公司下一年盈余管理程度较低。

改革开放以来,我国国有企业的整体规模不断扩大。但国有企业在日常运营管理、机制建设等方面仍存在诸多问题。首先,国有企业中的管理层享有权利,却倾向于延长代理环节、增加下属部门或集团子公司来分担责任[7];其次,国有资产的决策与监督环节未能很好地做到不相容职位相分离,导致内外不分,相互串谋;最后,国企中的管理层多为有行政级别的官员,既不利于各司其职提高业务效率,同时也会增加企业的人工成本。此外,国有企业的代理问题与非国有企业的代理问题有着本质的区别。国有企业由于实际所有者的缺失和内部人控制问题,主要存在股东与管理者之间的代理问题,而非国有企业由于控股股东普遍的掏空行为,主要存在大股东与小股东之间的代理问题[8]。与一般的委托代理关系相比,国有企业拥有更长的委托代理链条。不同的产权性质有不同的代理问题,董事会报告可读性与盈余管理之间的关系也可能因产权性质的不同而有所差异。因此,进一步研究产权性质的调节效应,提出本文第三个假设:

H3 相比非国有企业,国有企业管理层利用董事会报告可读性进行盈余管理的动机会更强。

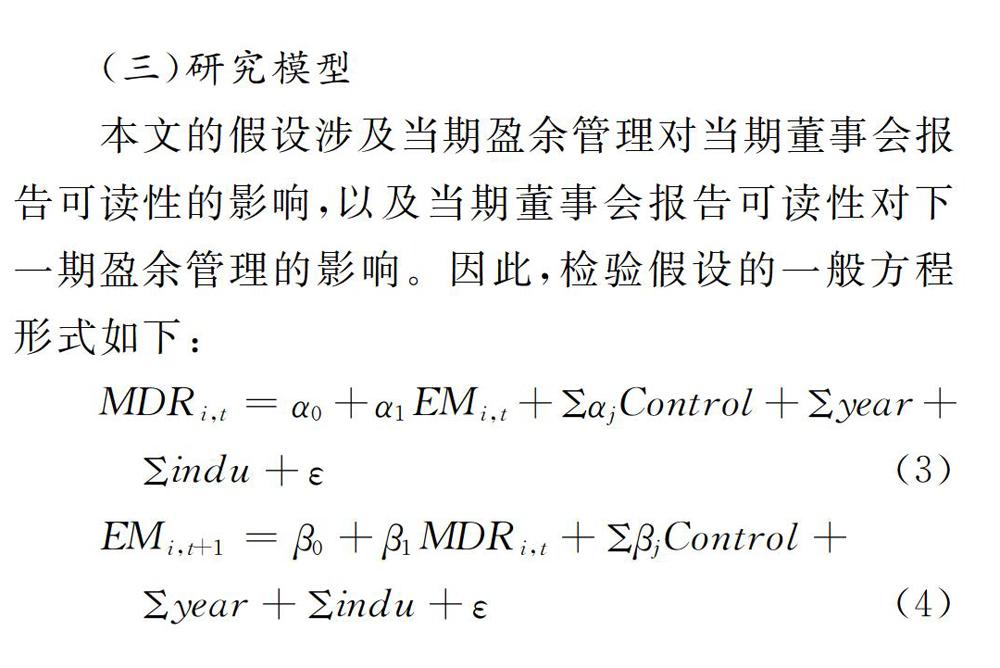

三、研究设计

(一)数据来源与研究样本

为了对上述假设进行验证,本文以我国股市2007-2018年所有上市公司为研究对象,剔除金融业、ST、PT和相关指标缺失的公司,共得到3447家样本公司。下载了上述3447家上市公司2007-2018年发布的共30306份年度报告。文本获取方法是使用了Python3. 6编程软件所编写的网络爬虫(Web Crawler)程序,通过自动抓取巨潮資讯网上公开披露的年报,将PDF格式的报告下载至本地文件中,再将PDF文件转化为TXT格式,并通过Python的语言分析模块统计年报可读性的相关数据,包括计算平均句长和专业词汇密度,最后导出到Excel表格中。财务数据和公司特征数据来自CSMAR数据库,盈余管理数据通过Jones模型及修正的Jones模型计算得出。为消除极端值的影响,本文对所有连续变量逐年按上下1%的比例进行了Winsorize处理。

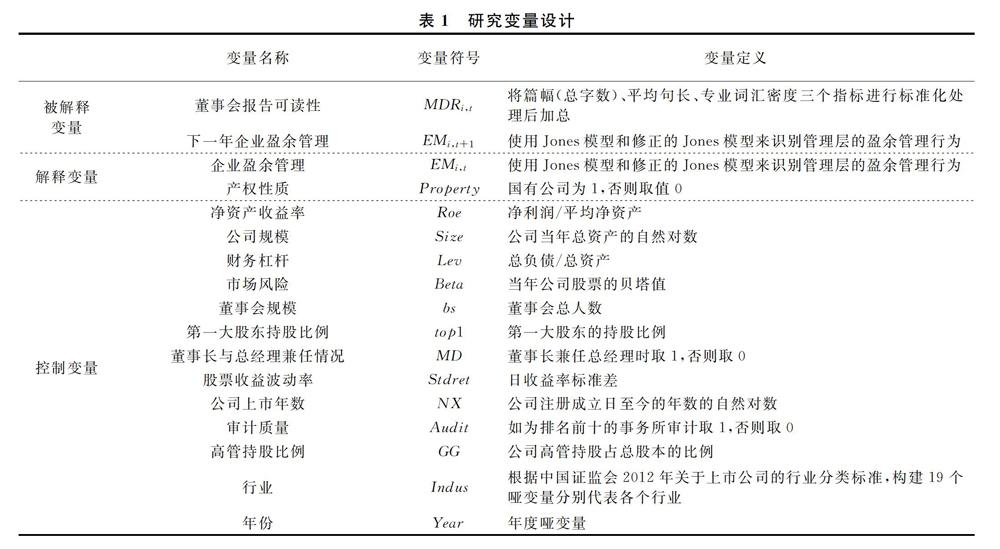

(二)变量定义

1.被解释变量。

董事会报告可读性(MDR):基于英语语言的特点,学者们通常采用Fog指数、Flesch公式、Dale-Chall公式等类似指标,根据句子的数量、平均句子长度和复合词的比例来衡量年度报告的可读性。然而,有学者指出,基于这些测量的结果是有偏见的,这些度量方法可能无法衡量商业文件(如财务报表)的可读性[10]。借鉴已有文献的做法,陈银娥和江媛(2017)生成了三个变量,即篇幅、平均句子长度和专业词汇密度 [12]。在上述三个变量中,进行同方向、标准化处理后加总得到董事会报告可读性指标MDR。

篇幅。一般来讲,篇幅较长的文本,有助于传递更为详细的信息,从而提高报告使用者对信息的理解程度[11]。由此,本文将董事会报告部分的篇幅作为影响可读性水平的重要因素。

平均句长。阎达五(2002)认为,句子长度不能仅以句号作为划分标准,各种标点符号断开的句节即可视为一个句子 [25]。因为点号在句中表示阅读的停顿,同样可以达到分割句子的目的。就基本功能来讲,逗号、顿号、分号、问号、句号等在句中达到的效果是类似的。由此,本文以各种点号作为句长的划分标准。研究表明,7~12字即为中文语句的最佳长度,超出此标准一般会降低阅读者对文本的理解程度。

专业词汇密度。词汇难度是影响文本可读性水平的重要因素,国外学者通常以单词长度或单词所含音节数对词汇难易程度进行衡量,显然上述方法并不适用于汉语语境。鉴于企业年度报告中含有大量专业性词汇,对阅读者高专业性水平要求也是年报可读性低的重要原因,而年报的专业性通过会计术语来体现。基于此,本文以董事会报告中每千字会计专业性术语所占比例对专业词汇密度进行衡量。专业词汇所占比例越小,则文本的可读性水平越高;反之,则可读性越低。

综上,本文从总字数、平均句子长度、专业性词汇密度三个角度对董事会报告可读性水平进行测算。由于总字数与可读性水平呈正相关,平均句子长度、专业性词汇密度与可读性水平呈负相关,需要将上述要素进行同方向、标准化处理,最后加总得到董事会报告可读性指标MDR。MDR数值越大文本可读性越高,反之则越低。

2.解释变量。

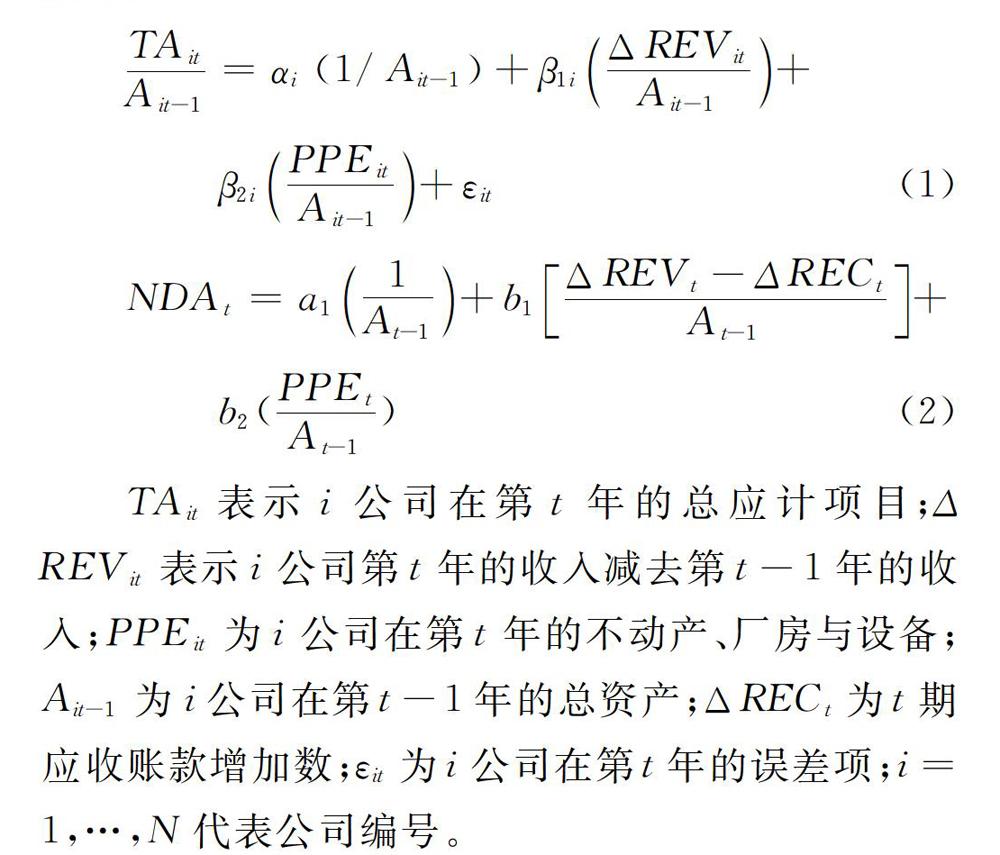

(1)企业盈余管理(EMi,t):本文主要使用应计利润模型衡量企业的盈余管理程度,如Healy模型、De Angelo 模型、Friedlan 模型、Jones 模型、修正 Jones 模型。Jones指出,销售收入的变动是企业管理层进行盈余操纵前,最能对公司营运状况进行客观衡量的指标。Jones模型的不断发展演进就是盈余管理衡量不断完善的过程。Dechow等人在Jones模型的基础上进行改进,在模型的计算中对应收账款进行调整,从而消除销售收入中赊销因素的影响,该模型被称为修正Jones模型。参考Dechow等的研究,本文采用Jones模型(1)和修正的Jones模型(2)来衡量企业盈余管理程度。

TAit表示i公司在第t年的总应计项目;ΔREVit表示i公司第t年的收入减去第t-1年的收入;PPEit为i公司在第t年的不动产、厂房与设备;Ait-1为i公司在第t-1年的总资产;ΔRECt为t期应收账款增加数;εit为i公司在第t年的误差项;i=1,…,N代表公司编号。

分年度对上述变量进行首尾1%的Winsorize处理,控制年度和行业影响运行回归模型(1),该回归方程的残差项即为Jones模型的可操纵应计利润EM,可运用模型(2)计算修正Jones模型的可操纵应计利润Modify EM。

(2)产权性质(Property):国有企业赋值1,非国有企业赋值0。

3.控制变量。参考现有相关研究文献,可读性及盈余管理的其他影响因素主要包括如财务杠杆、公司规模、市场风险等因素。因此,本文加入的控制变量包括净资产收益、企业规模、财务杠杆、市场风险、董事会规模、第一大股东持股比例、董事长与总经理兼任情况等。这些数据都来自国泰安CSMAR数据库。各主要变量及定义见表1。

告可读性的系数小于0,且达到1%的显著水平,表明盈余管理程度越高,董事会报告的可读性越差,与假设1的预期一致,即管理层有盈余管理行为时,会更倾向于使用晦涩难懂的语言进行信息披露。第二列、第三列是模型(3)考虑产权性质的分组回归结果,分别讨论在国有企业与非国有企业中,可读性(MDRi,t)与盈余管理行为(EMi,t)之间的关系,实证结果显示:民营企业董事会报告可读性与盈余管理的相关系数小于0,但不显著,国有企业董事会报告可读性与盈余管理的系数也小于0,且达到5%的显著水平,分组回归结果与总体结果基本一致,从而验证了假设3。这说明相比非国有企业,国有企业管理层利用董事会报告可读性进行盈余管理的动机会更强。

2. 当期董事会报告可读性与下一期盈余管理。

表5报告了模型(4)的多元回归结果。第一列显示,当期董事会报告的可读性对下一期企业盈余管理行为的影响在5%水平上显著为负,即当年可读性较差的公司下一年具有较高的盈余管理倾向,假设2得到验证。第三列显示,对于非国有控股公司(Property=0),盈余管理行为和董事会报告可读性的相关系数并不显著;第二列则显示,对于国有控股公司(Property=1),盈余管理行为和董事会报告可读性的相关系数显著为负,说明相比非国有企业,国有企业管理层利用董事会报告可读性进行盈余管理的动机会更强。假设3得到验证。

(三)稳健性检验

为考察研究结果的稳健性,分别以标准化处理后的专业词汇密度作为可读性变量和以修正的Jones模型衡量企业盈余管理行为,验证盈余管理与董事会报告可读性之间的关系,稳健性检验结果支持前文的研究结论。

五、结论及建议

本文研究发现,上市公司管理层存在利用董事会报告可读性配合其盈余管理的行为,表现为盈余管理程度较高公司的董事会报告可读性较差,盈余管理程度较低公司的董事会报告可读性较好;并且当年董事会报告可读性较差公司的下一年盈余管理程度较高,当年董事会报告可读性较好公司的下一年盈余管理程度较低。此外,国有企业管理层利用董事会报告可读性进行盈余管理的动机会更强。

针对上述结论,提出以下政策建议:第一,从监管部门的角度,虽然证监会已相继出台一系列针对会计数字信息披露的规范,但尚处于监管空白的文本信息可能会被管理者操纵,应尽快出台针对文本信息的规范,优化上市公司年报撰写规范,提高年报可读性。第二,从上市公司的角度,完善上市公司内部控制体系,建立有效的监管和治理机制。优化股权结构,增强董事会的理事能力使管理层实施盈余管理或控制报告可读性的可能性大大降低,进而提高会计报告信息质量。第三,从投资者的角度出发,广大投资者应提高对管理者信息操纵的警惕,对于可读性较差的年报,在进行投资决策时宜从多方信息渠道获取信息,多加防范,以避免被具有自利性动机的管理者误导。

参考文献:

[1] Deangelo H,Deangelo L, Skinner D J. Accounting choice in troubled companies[J]. Journal of Accounting and Economics, 1994(17): 113-143.

[2] Baginski S,Demers E,Wang C,et al. Contemporaneous verification of language:Evidence from management earnings forecasts[J]. Review of Accounting Studies,2016,21(1):165-197.

[3] 朱朝暉,许文瀚.上市公司年报语调操纵、非效率投资与盈余管理[J].审计与经济研究,2018,33(3):63-72.

[4] Bloomfield R. Discussion of "annual report readability, current earnings, and earnings persistence"[J]. Journal of Accounting and Economics, 2008, 45(2-3): 248-252.

[5] Lo K, Ramos F,Rogo R. Earnings management and annual report readability[J].Journal of Accounting and Economics, 2017, 63(1):1-25.

[6] Clarkson P M, Kao J L,Richardson G D. The voluntary inclusion of forecasts in the MD&A section of annual reports[J].Contemporary Accounting Research, 1994,11(1):423-450.

[7] Drago C, Ginesti G, Pongelli C,et al. Reporting strategies: What makes family firms beat around the bush? Family-related antecedents of annual report readability[J].Journal of Family Business Strategy, 2018, 9:142-150.

[8] Durendez Antonio, Antonia M G. The impact of family influence on financial reporting quality in small and medium family firms[J].Journal of Family Business Strategy, 2018, 9: 205-218.

[9] Li F. Annual report readability , current earnings, and earnings persistence[J].Journal of Accounting and Economics,2008,45(2-3):221-247.

[10]Loughran T, Mcdonald B.Mearsuring readability in financial disclosures [J].The Journal of Finance,2014,69(4):1643-1671.

[11]吉利,张丽,田静.我国上市公司社会责任信息披露可读性研究——管理层权力与约束机制的视角[J].会计与经济研究, 2016,30(1):21-33.

[12]陈银娥,江媛.管理层权力、制度环境与董事会报告可读性——我国上市公司的经验证据[J].珞珈管理评论,2017a(9):20-36.

[13]Beattie V A, Jones M J. The communication of information using graphs in corporate annual reports[M]. London: Certified Accountants Educational Trust, 2004.

[14]江媛,王治.董事会报告可读性、制度环境与股权资本成本[J].财经理论与实践,2018,39(5):88-94.

[15]Hwang B H, Kim H H. It pays to write well[J]. Journal of Financial Economics, 2017,124(2): 373-394.

[16]江媛,王治.董事会报告可读性、制度环境与分析师预测——来自我国上市公司的经验证据[J].财经理论与实践,2019,40(3):88-93.

[17]Cornett M, Mcnutt J, Tehranian H. Corporate governance and earnings management at large U.S. bank holding companies[J]. Journal of Corporate Finance, 2009,15(4):412-430.

[18]Cohen D, Zarowain P. Accrual based and real earnings management activities around seasoned equity offerings[J]. Journal of Accounting and Economics,2010,50(1):2-19.

[19]Adut D, Holder A D, Robin A. Predictive versus opportunistic earnings management, executive compensation and firm performance[J].Journal of Accounting & Public Policy, 2013,32(3):126-146.

[20]謝德仁,崔宸瑜,汤晓燕.业绩型股权激励下的业绩达标动机和真实盈余管理[J].南开管理评论,2018,21(1):159-171.

[21]Hu N, Bose I,Koh N S, et al. Manipulation of online reviews:An analysis of ratings, readability, and sentiments[J].Decision Support Systerms, 2012,52(3):674-684.

[22]孙健,王百强,曹丰,等.公司战略影响盈余管理吗?[J].管理世界,2016(3) :160-169.

[23]Ajina A, Laouiti M,Msolli B. Guiding through the fog: Does annual report readability reveal earnings management?[J]. Research in International Business and Finance, 2016,38:509-516.

[24]Kim J,Kim Y , Zhou J. Language and earnings management [J]. Journal of Accounting and Economics, 2017,63:288-306.

[25]阎达五,孙蔓莉.深市B股发行公司年度报告可读性特征研究[J].会计研究, 2002(5):10-17.

(责任编辑:钟 瑶)