企业社会责任对财务绩效影响研究

2020-12-28郑培李亦修何延焕

郑培 李亦修 何延焕

摘 要:在披露意愿、股权性质、经济周期调节变量的基础上研究企业社会责任对财务绩效的影响,考虑企业社会责任的时间滞后效应,加入滞后一期的CSR研究对财务绩效的影响。实证结果表明:当期企业社会责任与当期财务绩效呈正相关但不显著,滞后一期的企业社会责任显著正向影响当期财务绩效;当期企业社会责任与披露意愿、经济周期的交互作用表明,相对于经济繁荣期,在经济收缩期企业当期自愿披露企业社会责任报告会更显著提高当期财务绩效;当期企业社会责任与股权性质的交互作用表明相对于非国有企业,国企当期承担企业社会责任会显著提高当期财务绩效;滞后一期的企业社会责任与股权性质、经济周期的交互作用表明在经济收缩期,国有企业上一年履行企业社会责任会显著降低当期财务绩效。

关键词: 企业社会责任;财务绩效;披露意愿;股权性质;经济周期

中图分类号:F272.1 文献标识码: A 文章编号:1003-7217(2020)06-0064-08

一、引 言

中国企业日益暴露的不道德行为给整个商业社会带来了挑战,在这样的背景环境下,企业社会责任(Corporate Social Responsibility,简写CSR)变得越来越重要。较高的CSR投资可以在利益相关者之间产生道德资本或善意,这为企业提供类似保险的保护。但是履行CSR支付的费用成本短期内会造成企业盈利下降,学者们对CSR与财务绩效之间的关系研究目前也没有形成统一结论。

CSR的不断发展使社会责任信息披露也得到重视,它能够带来有效信息需求,帮助利益相关者决策,社会公众会在获取CSR信息的基础上做出价值判断,并伴随相应的行为响应,使企业获取合法性经营地位和改善财务绩效。在经营目标、外部环境等方面,基于我国政治背景,国有企业和非国有企业存在着巨大差别。国有企业更注重社会和政治目标[1]。国有企业在追求利润最大化的同时还要兼顾就业等社会性政策负担。国有企业需要解决经济社会中出现的特殊问题,还要解决重大经济危机中出现的紧迫困难。社会也并不仅仅满足于国有企业的“独善其身”,还要求国有企业必须“兼善天下”[2]。为了促进企业更好、健康地发展,有必要探讨企业自愿披露和应规披露社会责任报告对财务绩效有何影响?股权性质不同对CSR与财务绩效之间的关系如何影响?经济收缩期,企业社会责任给国有企业带来的财务影响以及企业怎么做可以提高财务绩效?

本文使用2010-2016年相关数据,在股权性质、披露意愿和经济周期变量的调节效应下,研究CSR和财务绩效之间的关系。考虑到企业社会责任在时间上存在滞后效应,加入滞后一期的CSR对财务绩效的影响,来探讨CSR的长期盈利能力。

二、理论分析与研究假设

(一)企业社会责任对财务绩效的影响

关于CSR与财务绩效之间的关系研究并没有达成一致结论,国外大量的研究表明,CSR与财务绩效之间倾向于存在正相关关系。并且越来越多的人认为,对社会负责的行为是公司保护底线和提高股东价值的先决条件[2]。Ghoul(2011)发现具有社会责任实践的公司具有更高的估值和更低的风险[3],CSR行为可以给企业提供类似保险的保护作用。在社会责任投资的支持者眼中,社会责任既是一种成本,也是一种明智的投资,因为社会关系是关系到财务绩效的[4,5]。从利益相关者管理的角度來看,预计企业社会绩效将有助于创造可持续的比较优势,从而提高企业的盈利能力,并导致全面积极的关系。Graves和Waddock(2000)对“经久不衰”的公司的研究表明,这些公司在利益相关者关系上的投资导致了他们在8年的时间内高于平均水平的财务表现,以股本回报率来衡量[6]。CSR与利益相关者的接触可以向股东传达长期价值,并带来卓越的财务绩效[7],CSR促进了供应商之间的关系,因为企业直接或间接地将供应商的产品纳入其产品中。通过协调CSR在供应链中的利益,促进与客户和经理的关系[8]。研究CSR与财务绩效之间的联系,对于企业所有利益相关者来说是非常重要的。一些公司认为,被视为具有社会责任感将为他们带来竞争优势,使他们能够取得更好的经济效益。他们希望与利益相关者建立良好关系,这样可以通过协助开发有价值的无形资产来增加财务回报,这些资产可以成为竞争优势的来源,因为这些资产可以使公司与竞争对手区分开来[9]。如果企业采取不负责任的行为,将会增加潜在风险和成本,也会减少企业的利益相关者。如果一家公司不投资于产品安全并销售不安全的产品,这将增加未来对该公司提起诉讼的机会,进而增加该公司未来的预期成本。具有社会意识的投资者倾向于不投资于低社会责任的公司[3]。管理者的期望是CSR将带来改善的财务业绩。CSR的承担需要耗费一定的费用成本,赢得各利益相关者的信赖和支持也需要经历一个过程,要转化为盈利也需要一个过程。因此,企业承担社会责任可能具有一定的时间滞后性,企业实施CSR在短期内(一年内)可能不能提高财务绩效。因此,提出假设:

(二)披露意愿的调节作用

由于外部压力,公司参与CSR活动和披露。他们认为不这样做会损害他们的盈利能力和生存。Hail和Leuz(2006)认为强制披露的数量会降低整个市场的股权成本,而自愿披露的数量会因人而异,在其他条件相同的情况下,公司在市场上的股权成本会出现不同。他们证明披露要求与股权成本之间存在负相关关系,支持了他们关于强制披露的论点[10]。但是强制性披露信息无法满足对会计信息扩展后的多样化需求。上市公司为突出自身优势和提高公司社会认可度可能会加强自愿披露,这是向外部利益相关者展示企业的有效途径。Jo和Kim(2008)指出,企业如果想减少内外部人员之间的信息不对称,可以频繁地通过自愿披露来提高公司透明度[11]。企业高管似乎认为,自愿沟通信息可以降低企业的成本[12]。Cooper(2006)研究得出,如果公司能够变得更透明,投资者可能会更降低对最坏结果的预期[13]。公司自愿披露社会责任报告,可以从消费者那里得到了更有利的企业评价,对其产品的印象也更好。公民活动通过增强企业在消费者眼中的合法性,建立了良好的制度环境。自愿披露的主要动机是为了提高公开的声誉,

高水平的披露能提供更多和更好的质量信息,公司将处于一种更加透明的状态,而且更透明的公司往往会减少其与股东之间的信息不对称。

因此更高程度的自愿披露会降低信息不对称。高社会责任企业将披露更多的非财务信息,表现出色的公司希望通过突出显示他们良好的表现或预期未来的表现。我国公司的社会责任意识及相关信息的披露水平差异很大,目前我国仍处于以强制披露为主、自愿披露作为补充的阶段。对于中国上市公司,自愿性信息披露研究更具意义。因此提出假设:

H3 相对于应规披露,企业自愿披露当期 CSR报告会显著提高当期财务绩效。

H4 相对于应规披露,企业前期(上一年)自愿披露CSR报告会显著提高当期财务绩效。

(三)股权性质的调节作用

出于对政府资源的需求和依赖程度,相对于政府所有企业,民营企业通过社会责任获取政治合法性的动机和需求更加强烈。民营企业承担社会责任是出于对利益最大化的追求。高勇强(2012)发现民营企业常常为了转移或掩盖外界对公司环境、薪酬福利和环境影响等问题的关注以及应对企业工会组织的可能压力,而进行慈善捐赠[14]。徐二明和衣凤鹏(2013)

发现与政府所有企业相比,民营企业的社会责任对财务绩效的正向影响更强[15]。民营企业试图获得利益相关者的好感,但实际上会削弱而不是增强行为主体在被感知者眼中的吸引力。当消费者遇到关于公司行为的正面和负面消息时,他们往往会怀疑公司的仁慈、奉承是非法的,在道德上是消极的,因为它涉及欺骗;高尚的行为掩盖了不高尚的动机,奉承者的目的被错认为是好的,但实际上并不是好的。国有企业由于控股股东是政府,他们不仅仅要追求利润最大化,还要积极履行社会责任。并且国有企业的高管对企业业绩的理解经常会揉入政府官员的政绩观,他们会通过积极主动承担社会责任来构建良好的企业形象[16]。沈洪涛(2010年) 基于2003-2006年沪深两市石化塑胶业A股公司的实证研究发现,国有股权性质企业的社会责任信息披露水平高[17]。对企业来说,从事企业慈善、提供员工日托服务、发放带薪产假和减少环境影响等社会责任实践活动,不仅成本高昂,而且在行政上也很繁重。这些额外的成本和行政负担直接从底线上减损,从而使具有社会责任的公司相对于不从事这种做法的竞争对手处于竞争劣势。国有企业履行社会责任后是否会带来相应的回报?在发电、银行、石油、电信和铁路运输等战略性行业,这些在中国经济发展中具有重要作用的国有企业在获得银行贷款和政府等方面享有优势[18]。国有企业履行社会责任过程中虽然耗费成本,但是有政府扶持,并且积极履行社会责任会给企业提高知名度和美誉度。承担社会责任要支出一定的成本费用,自然而然激励他们塑造良好的公司形象。这对国有企业长期发展具有重要意义。所以,提出假设:

H5 相对于非国有企业,国有企业当期履行社会责任会显著提高当期财务绩效。

H6 相对于非国有企业,国有企业前期(上一年)履行的社会责任会显著提高当期财务绩效。

(四)经济周期与披露意愿的交互调节

一些学者认为CSR威胁着企业的生存,其他学者认为危机本身带来参与CSR活动的机会[19]。在经济收缩期间,公司的财务业绩通常会下降,但对于一些公司来说,经济形势提供了一个通过CSR创造竞争优势的机会,利用危机的机会增加他们的慈善和道德活动。这些公司是想要提高公司声誉,从而提高现有员工的工作积极性,吸引到更优质的员工,以达到改善公司财务绩效的最终目的。通过展示社会反应能力,大公司可以满足利益相关者的期望,展现公司的社会责任感,从而取得有利结果。

如果他们将CSR项目作为一种长期的营销工具,以减轻利益相关者对其缺乏信任的可能性,并改善危机的后果。CSR评级较高企业在危机时期的股票回报率显著高于CSR评级较低企业[20]。具有良好社会责任声誉的公司不仅能改善与外部参与者的关系,还能提升新员工质量、现有员工工作士气和组织承诺,从而改善财务成果[21]。

由于CSR参与更有可能披露其社会责任活动,因此投资于社会责任活动的企业变得更加透明。这些强调了CSR披露在减少企业信息不对称和不确定性方面的重要性。因此,提出假设:

H7 相对于经济繁荣期,在经济收缩期,企业自愿披露当期社会责任报告会更显著提高当期财务绩效。

H8 相对于经济繁荣期,在经济收缩期,企业前期(上一年)自愿披露社会责任报告会更显著提高当期财务绩效。

(五)经济周期与股权性质的交互调节

在经济收缩时,企业通常会遭遇流动性问题和营业额大幅下降。为了生存,他们经常制定策略以最小化开支,包括减少CSR活动及其报告。差的市场经济形势或不健康的市场环境会对企业产生巨大影响,企业可能会做出降低产品质量安全、压榨员工和合作伙伴等机会主义行为。对企业来说,在短期内实现健康的利润都相对困难,企业将不可能对社会责任行为支出。国有企业的控股股东是政府,所以国有企业必须接受双重绩效评价。第一,必须评价其是否体现了国家意志和人民的整体利益要求,第二,要评价企业经营效率的高低 [2]。国有企业在追求利润最大化的同时要积极承担社会责任,当然舆论监督和行为响应也在迫使他们承担,在抗震救灾、应对重要产品市场供需突发情况时,能看到国有企业都积极冲在了第一線。当金融危机可能导致严重的社会系统性风险爆发,需要采取救市措施时,国有企业能担当重要责任,甚至牺牲自己的直接利益。在目前经济形势不明朗的情况下,研究CSR对国有企业财务绩效的影响有实际意义。因此提出假设:

H9 相对于经济繁荣期,在经济收缩期,国有企业当期履行社会责任会显著降低当期财务绩效。

H10 相对于经济繁荣期,在经济收缩期,国有企业前期(上一年)履行社会责任会显著提高当期财务绩效。

三、研究设计

(一)变量的定义

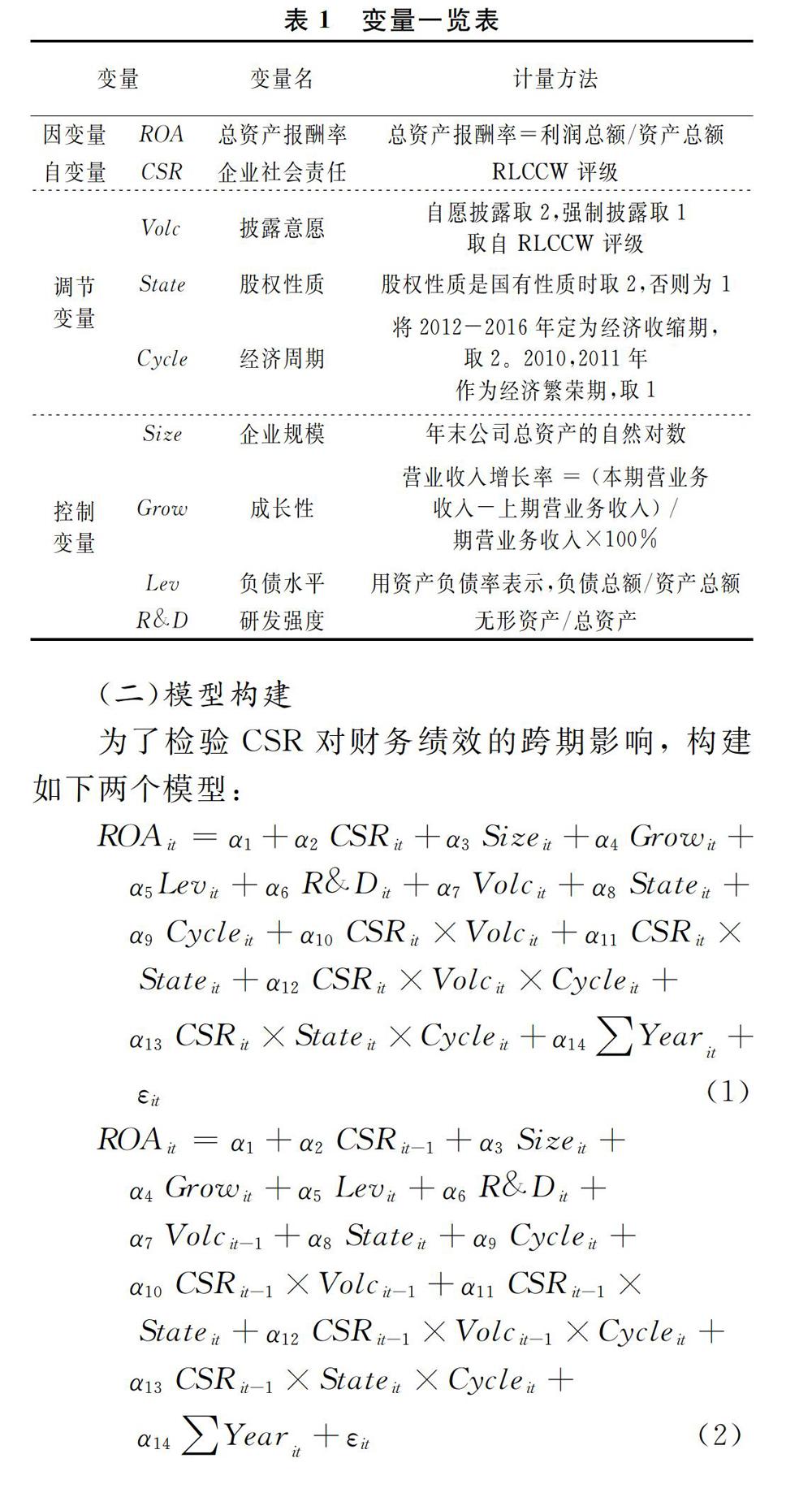

1.因变量。

ROA(总资产报酬率):在衡量企业财务绩效的指标时,很多学者都认为选择ROA合理。因此选用反映企业总体获利能力ROA作为财务绩效的衡量指标。总资产报酬率=利润总额/资产总额。

2.自变量。

CSR(企业社会责任):润灵环球数据库发布的企业社会责任报告具有较强的客观性。润灵的社会责任报告评价体系采用结构化专家打分法,能够较好地综合反映企业履行社会责任情况。

3.调节变量。

Volc(披露意愿):润灵环球发布的CSR评级报告中将自愿发布取 1,应规发布(强制)取0。

State(股权性质):企业股权性质我们根据国泰安数据库确定,国有企业取2,非国有企业取1。

Cycle(经济周期):根据GDP增长率逐年下降的趋势,参考江龙等变量定义一览的研究通过GDP增长率来划分经济周期[22]。根据所计算的GDP增长率,将2010年、2011年作为经济繁荣期,2012~2016年为经济收缩期,其余年份作为经济繁荣期;其中经济收缩期在数据分析中定义为2,经济繁荣期定义为1。

此外,还加入了企业规模、成长性、资产负债率、研发强度作为变量,对变量的定义见表1。

(三)样本选取和数据来源

CSR评分来源于第三方评级机构润灵环球开发的2010~2016年评级报告。润灵环球数据库是致力于为相关利益者提供科学客观的企业责任评级报告的第三方评级机构。上市公司的财务数据总资产报酬率ROA、企业规模Size、成长性Grow、资产负债率Lev、研发强度R&D来自国泰安数据库(CSMAR),GDP增长率来自2010~2016年的中国统计年鉴。本文的研究样本以2010-2016年发布社会责任报告的上市公司,在剔除金融保险类后,总计得到3812个有效样本。研究相关数据利用excel、stata软件处理。

四、实证结果与分析

(一)描述性统计

从变量的描述性统计结果(见表2 )可以看出:2010-2016年CSR履行整体水平较低,CSR满分100分,CSR的均值为39.466分,最大值87.948与最小值10.89之间的差距非常大,这表明企业之间对CSR的履行悬殊较大。披露意愿的均值为1.391,3812家企业中2403家是应规披露,1409家自愿披露,这表明企业倾向于强制披露。股权性质均值为1.659,这说明我国上市公司中国有企业占多数。

(二)相关性分析

为探索各变量之间的相互关系,并回归分析变量之间是否存在严重的多重共线性,本研究通过stata统计软件,给出变量间的相关性分析,见表3。根据相关系数矩阵可知,企业财务绩效与披露意愿、股权性质、经济周期、企业规模、资产负债率显著负相关,CSR与披露意愿显著负相关,与股权性质、经济周期、企业规模、资产负债率显著正相关。财务绩效与CSR呈正相关但不显著。根据相关性分析表可以看出,年度变量与经济周期之间相关系数为0.764,资产负债率与企业规模之间的相关系数为0.5,可能存在多重共线性,因此进行多重共线性分析。根据多重共线性检验,所有变量的 VIF 均小于 3,最大的VIF为2.4,均值VIF为1.57, VIF不大于10,变量之间不存在严重的多重共线性,适合做多元回归分析。

(三)回归分析

通过对 2010-2016 年的非平衡面板数据进行普通最小二乘法OLS回归(见表4),结果显示,大多数变量与假设不符。CSR与当期财务绩效之间的关系为负相关但不显著,滞后一期的CSR与财务绩效之间的关系为正相关但不显著。交互项与财务绩效之间的关系都不显著。进一步检验发现面板数据存在异方差但不存在序列相关。针对采用普通最小二乘法时出现的异方差问题,为继续深入探讨减少异方差对回归模型拟合效果及变量相关关系的影响,采用加权最小二乘法(Weighted Least Squares,WLS),在原模型基础上增加相应的权数,建立新的估计模型,减少异方差的影响。回归结果见表5。

采取加权最小二乘法对模型一和模型二重新回归,发现模型的整体拟合优度提升,整体拟合较好。变量对因变量的解释关系更多地与预期符号一致。在模型一中,当期企业社会责任与财务绩效之间呈正相关,但不显著,假设1不成立。股权性质与财务绩效呈显著负相关,这符合我国当前企业经营现状,国有企业存在诸多经营问题。披露意愿对财务绩效没有显著影响。当期企业社会责任与披露意愿的交互项与当期财务绩效之间存在显著的负相关。企业当期自愿披露社会责任报告会导致当期财务绩效显著降低,假设3不成立。但是在经济周期的交互作用下,我们发现相对于经济繁荣期,经济收缩期间,企业自愿披露企业社会责任报告会显著增加财务绩效,假设7成立。企业社会责任与股权性质的交互项与财务绩效显著正相关。国有企业当期履行企业社会责任会显著提高当期的财务绩效,假设5成立。企业社会责任与股权性质与经济周期的交互项与财务绩效负相关但不显著,假设9不成立。

在模型二中,滞后一期的企业社会责任与当期财务绩效之间呈显著正相关,假设2成立。滞后一期的企业社会责任与股权性质的交互项与财务绩效呈正相关,但不显著,假设6不成立。加入经济周期后,滞后一期的企业社会责任与股权性质与经济周期的交互项与财务绩效呈显著负相关,即在经济收缩期,国有企业上一年履行企业社会责任会对当年的财务绩效显著负相关,假设10不成立。滞后一期的CSR与披露意愿的交互项与当期财务绩效正相关但不显著,假设4不成立。加入经济周期的调节后,也不显著,假设8不成立。

五、结论与启示

(一)结 论

采取当期CSR和滞后一期的CSR作为自变量,加入披露意愿、股权性质、经济周期三个调节变量来分析对当期CSR的影响。考虑企业社会责任的回报存在滞后效应,又研究了滞后一期的CSR对当期财务绩效的影响。模型一实证分析结果发现:当期CSR与当期财务绩效之间呈正相关,但不显著;由于时间的滞后性,企业社会会责任不能立刻给企业带来盈利。股权性质与财务绩效呈显著负相关,这符合我国国有企业经营现状,国有企业目前虽然改革,但是仍然存在很多問题,很多国有企业处于不盈利甚至亏损状态;当期自愿披露CSR报告比应规披露更显著地降低当期企业财务绩效;但是在经济周期的交互作用下,我们发现相对于经济繁荣期,经济衰退期企业自愿披露企业财务报告会显著增加企业财务绩效。自愿披露可以主动向利益相关者提供信息,减少信息不对称,增加企业的透明度,这增加了企业在利益相关者眼中的合法性,对于企业在危机时有一定的保护作用;股权性质与CSR的交互项与财务绩效显著正相关,即相对于非国有企业,国有企业履行CSR会显著提高财务绩效。CSR与股权性质与经济周期的交互项与财务绩效负相关,但不显著。

在模型二中,滯后CSR与财务绩效之间呈显著正相关。这表明企业履行企业社会责任长期会有回报。加入经济周期后,滞后一期的CSR与股权性质与经济周期的交互项与财务绩效呈显著负相关,即在经济收缩期,国有企业上一年履行CSR会对当年的财务绩效显著负相关。滞后一期的CSR与披露意愿的交互项与当期财务绩效正相关但不显著,加入济周期的调节后,也不显著。

(二)稳健性分析

稳健性检验采用同样的方法选取 2010-2016年的沪深主板上市企业为样本, 以净资产净利率(ROE)替换总资产收益率表示财务绩效,通过加权最小二乘法分别进行验证,发现回归结果(见表6)与前面实证结果基本相同,稳健性得到验证。

(三)启示

对CSR对财务绩效的影响再一次进行验证,得出了当期CSR没有显著提高财务绩效,但是滞后一期的CSR会显著提高当期财务绩效,总体来说,CSR还是带来了利润。以往的研究都是将股权性质、披露意愿作为自变量来研究对财务绩效的影响,本文考虑了当前经济形势,将经济周期、股权性质、披露意愿作为调节变量来研究CSR对财务绩效的影响。

基于以上研究,对于整体上市公司来说,应该积极履行CSR,将CSR视为一项长期投资。虽然当期CSR不会给企业带来回报,但是从时间效应来看,企业履行CSR是会有回报的。目前我国上市公司履行CSR的水平还有很大提升空间。CSR信息透明化有利于获得良好的内外部经营环境,极大地提高这种交易的质量和效率,降低与利益相关者的交易成本,从而实现企业追求利润最大化的发展目标。目前国内自愿性披露社会责任报告的企业数量较少,披露质量整体水平较低,披露的内容不全面。从实践上提高CSR披露意识, 促使企业自觉地履行社会责任,并积极披露。很多学者开始意识到,相对于非国有企业,国有企业对员工的福利政策更好。但是国有企业的效率低下却是一个不争的事实。国有企业一方面可以加强自我披露社会责任报告,另一方面,要加强舆论监督,公众媒体积极跟踪报道国有企业社会责任行为的发展动态,将国有企业的社会责任行为透明化、公开化,促进国有企业稳健发展。民营企业在社会承担方面要积极向国企学习,促进社会经济长期稳定发展。

(四)局限

本文仍存在许多不足之处。首先,在滞后影响上,只考虑了滞后一期的CSR对财务绩效的影响,这可能不能充分解释两者之间的滞后效应。其次,选择的控制变量较少,可能有所遗漏。最后,由于数据选择,只考虑了上市公司,未来可以对非上市公司进一步分析。在今后的研究中将进一步完善。

参考文献:

[1] 林毅夫, 刘明兴,章奇.政策性负担与企业的预算软约束:来自中国的实证研究[J]. 管理世界, 2004(8): 81-89.

[2] 金碚.论国有企业改革再定位[J].中国工业经济, 2010(13):45-49.

[3] Ghoul S E. Does corporate social responsibility affect the cost of capital[J].Journal of Banking & Finance, 2011,35(9): 2388-2406.

[4] Barnett M L, Salomon R M. Beyond dichotomy: The curvilinear relationship between social responsibility and financial performance[J]. Strategic Management Journal, 2006,27(11):1101-1122.

[5] 何延焕, 企业社会责任对企业系统性风险的影响研究[D]. 湖南大学, 2019.

[6] Graves, Samuel, B, et al. Beyond built to last stakeholder relations in "built-to-last" companies[J]. Business & Society Review, 2000, 105(4):393-418.

[7] Gregory A R. Tharyan, Whittaker J. Corporate social responsibility and firm value: Disaggregating the effects on cash flow, risk and growth[J]. Journal of Business Ethics, 2014,124(4):633-657.

[8] Hietbrink J J C, Berens G, Rekom J V. Corporate social responsibility in a business purchasing context: The role of CSR type and supplier product share size[J]. Corporate Reputation Review, 2011,13(4):284-300.

[9] Branco M C,Rodrigues L L. Factors influencing social responsibility disclosure by portuguese companies[J]. Journal of Business Ethics, 2008,83(4):685-701.

[10]Hail L,C Leuz. International differences in the cost of equity capital: Do legal institutions and securities regulation matter?[J] Journal of Accounting Research, 2006,44(3):485-531.

[11]Jo H, Y Kim. Disclosure frequency and earnings management[J].Journal of Financial Economics, 2007,84(2):561-590.

[12]Graham J R, C R Harvey,S Rajgopal. The economic implications of corporate financial reporting[J]. Journal of Accounting & Economics, 2005,40(1):3-73.

[13]Cooper S. Discussion of disclosure and the cost of capital:What do we know[J]. Accounting & Business Research, 2006,36(sup1):41-42.

[14]高勇强, 陈亚静,张云均. “红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J]. 管理世界, 2012(8):106-114.

[15]徐二明,衣凤鹏.企业社会责任与财务绩效——市场发展与政府所有权的调节作用[J].中国流通经济, 2013,27(11):90-95.

[16]王士红, 所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据[J].会计研究, 2016(11):53-60.

[17] 沈洪涛, 杨熠,吴奕彬.合规性、公司治理与社会责任信息披露[J].中国会计评论, 2010(3):363-376.

[18]Clarke D C. Corporate governance in China: An overview[J]. China Economic Review, 2003,14(4):494-507.

[19]Dias A, L L Rodrigues,R Craig. Global financial crisis and corporate social responsibility disclosure[J]. Social Responsibility Journal, 2016,12(4):654-671.

[20]Lins K V , Servaes H , Tamayo A . Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis[J].Journal of Finance, 2017, 72(4):1785-1823.

[21]江龍,刘笑松.经济周期波动与上市公司现金持有行为研究[J].会计研究, 2011(9):40-46.