全球价值链网络中的“三足鼎立”格局分析1

2020-12-28鞠建东余心玎卢冰李昕

鞠建东 余心玎 卢冰 李昕

0 引言

在过去的百年间,全球贸易、消费及生产网络上的价值流动在由技术进步所带来的两次“解绑”中实现了爆发式增长,全球价值链已成为当前世界经贸活动的典型特征。首先,交通运输技术的发展为生产者与消费者间的“解绑”创造了条件,各类最终品通过国际贸易实现消费跨境,“全球消费网络”迎来增长突破;其后,信息通讯技术的革新又带来了“生产跨境”的发展,各环节的生产者间实现“解绑”,国际贸易的范畴也从最终消费品向由零部件、服务所构成的中间投入品拓展,“全球生产网络”随之深化。

然而,全球贸易在经历了2002—2008年的快速扩张后,于2009全球金融危机之后骤然进入停滞阶段,2018年以来不断升级的中美贸易摩擦更是给国际贸易的进一步增长带来了前所未有的挑战。同时,以上趋势不仅仅存在于总贸易统计中,在由中间品贸易构成的全球生产网络,以及由最终消费品贸易构成的全球消费网络中,增长停滞的现象亦存在。

此外,金融危机之后,随着英国脱欧及特朗普当选,“逆全球化”现象也日益明显。中美关系不确定性增加,美国陆续退出WTO等国际组织,在贸易争端对中国加征关税,定点打击华为等中国高科技企业,对高科技产品如芯片等实行严格的出口管制。新冠疫情这一黑天鹅事件,更进一步对全球各国间的贸易、人员往来造成巨大威胁。在此背景下,加之众多区域内贸易协定的存在(1)据联合国贸易与发展会议(UNCTAD)统计(1995—2014),全球已形成400多个区域自贸协定,众多区域自贸协定不仅增加了商品贸易跨国流通的复杂性,其逆全球化的“竞争性区域集团”的形成,也导致大量的贸易转移,割裂了全球价值链的分工与合作。,使得区域内分工合作的优势逐渐显现,在各大市场生产要素相对自给自足的情况之下,全球价值链开始显现区块化的发展特征。

基于国家双边贸易数据以及跨国投入产出数据,本文研究发现:当前全球价值链中,贸易、消费及生产网络的分布结构均呈现出明显的区块化特征,“北美、欧洲、亚洲”的三足鼎立格局现已形成。当今世界正面临百年未有之大变局。在此背景下,把握全球价值链分工结构的演变规律,在开放、合作中寻求价值链深化发展的突破口,已成为全球经济关键议题。

本文将首先综述关于“全球经济区块结构”的相关研究进展。其后,基于全球双边贸易数据及跨国投入产出表,本文将对全球价值链在贸易、消费及生产方面的区块化特征及其演变进行刻画。本文发现,无论从贸易、消费还是生产角度来看,2000年至2017年,全球经贸格局均发生了重大改变。2000年全球贸易、生产及消费都呈现出以美国为核心的亚太区块和以德国为核心的欧洲区块的“双极结构”。而到2017年,以美国为核心的亚太区块分裂成以美国为核心的北美区块和以中国为核心的亚洲区块。当前全球价值链网络已呈现出“北美-欧洲-亚洲”的三足鼎立区块格局,美国、德国及中国作为其中的核心节点存在。

在此基础上,我们拓展分析了三足鼎立格局的成因、区块内外关联情况以及这一格局可能产生的影响。市场和生产是推动三足鼎立格局形成的重要因素,而三足鼎立格局和当下全球治理体系间的多重矛盾,亦将催生新的变革动力。最后,基于以上分析结论,本文进一步就各区块内、区块间如何实现协作共赢进行了讨论,并提出相应的政策建议。

本文的研究具有重要的现实意义。在中美贸易争端、新冠疫情肆虐的大背景下,中美关系呈现出较大的不确定性。其中一个关键原因在于,美国想维持自身在全球经济中的主导地位,而非当下全球价值链所呈现出的“三足鼎立”多元化格局。因此,美国正寻求在全球治理、科技、金融、军事等优势方面对中国进行遏制,以期继续主导世界秩序。本文研究指出,在经济贸易方面,全球价值链的三足鼎立格局已经事实形成,而金融秩序、全球治理体系必须要和全球经济格局相匹配。本文为进一步推动“三足鼎立”世界治理体系的形成提供了必要的事实论据。

1 文献综述

众多学者指出,全球价值发展是全球贸易乃至生产率增长与经济增长的重要推动因素。Hummels等(2001)和刘志彪和张杰(2007)研究均显示,全球价值链为主导的国际分工的发展,特别是中间产品的多次跨境流动促进了要素活动与全球贸易的增长,是全球经济增长的重要解释变量。Formai and Vergar Caffarelli(2015)将部门生产链长度和宽度与各国参与国际生产分割程度进行实证研究发现,离岸外包可显著提高一国的劳动生产率和全要素生产率水平。Kummritz(2016)通过构建一个含增加值贸易阻力指数的因果关系模型研究导致全球价值链变化的主要原因,发现后向与前向价值链参与度提高1%,会提高行业平均国内增加值0.11%和0.6%,同时,提高劳动生产率0.33%。世界银行《全球贸易观察:2016年贸易发展》年度报告通过对过去15年间40个国家13个行业的分析发现,参与全球价值链是所考察国家劳动生产率提升的重要推动力,全球价值链参与率每上升10%,就能带来生产率水平1.7个百分点的提升。Taglioni and Winkler(2016)研究显示,全球价值链有助于促进发展中国家的工业化和经济“服务化”从而实现经济起飞与可持续增长。同时,全球价值链在商业战略中扮演着越来越重要的角色,深刻改变了国际贸易的发展范式。

2008年国际金融危机以来,世界经济步入深度调整与结构再平衡的“新平庸”状态,以贸易全球化为主要特征的全球化遭遇逆流,全球贸易增长持续低迷。部分学者认为,在全球价值链分工背景下,中间产品存货调整会透过价值链产生放大效应,这是致使全球贸易“崩溃”及全球经济增长低迷的重要原因(Bems and de Carvalho Filho,2011;Johnson and Noguera,2012;lvarez-Albelo et al., 2018)。世界银行《全球贸易观察:2016年贸易发展》(2)World Bank. Trade Developments in 2016: Policy Uncertainty Weighs on World Trade, http://documents.worldbank.org/curated/en/228941487594148537/[2017-02-21]报告还将贸易增长放慢与生产率增长及经济增长放缓相联系,指出全球价值链停滞不前不仅导致贸易增长缓慢,并通过降低国际分工活动,缩小技术扩散及生产率增长空间,进而阻碍全球经济增长。张茉楠(2016)则认为,全球贸易增长停滞与全球经济增长受阻更多是由全球价值链贸易直接相关的结构性因素导致的。

一方面,全球价值链当前的收缩与全球经济再平衡关系紧密,原有的以“消费国-生产国-资源国”为核心链条的全球贸易大循环变得愈发不可持续。美欧等发达国家高负债导致的杠杆收缩,以及工业部门的“重返制造业”导致消费驱动的国家增长结构出现重大变化。随着嵌入式分工模式为特征的加工贸易在中国的迅猛发展,中间品贸易占对外贸易的比重也随之大幅上升,然而随着要素成本上升、后发优势红利减少,以及外部体贸易竞争追赶与挤压态势的增强,中国自身嵌入式分工的出口结构也在发生重大转变。中国出口贸易减少了对中间零部件的需求,正在引领出口结构从一般消费品向资本品升级。另一方面,中间产品贸易对世界各经济体的重要性显著增加,占整个服务贸易的70%,整个货物贸易的三分之二。然而,目前的国际贸易规则仍以最终产品为对象,对以中间品贸易为特征的价值链贸易形成了较大的不兼容性。据联合国贸易与发展会议(UNCTAD)统计,全球已形成400多个区域自贸协定,众多区域自贸协定不仅增加了商品贸易跨国流通的复杂性,其逆全球化的“竞争性区域集团”的形成,也导致大量的贸易转移,割裂了全球价值链的分工与合作(张茉楠,2016)。

“消费国-生产国-资源国”为核心链条的全球贸易循环的改变,以及金融危机后逆全球化趋势下形成的“竞争性区域集团”,使得全球价值链发展乃至全球经济增长呈现“区块化”演化特征。

在贸易方面,Baldwin and Venables(2013)基于贸易数据,以德国、日本、美国和中国等国为核心分析世界主要工业国家间的中间品贸易,结果显示,世界中间品贸易存在以各区域内主要工业国家为核心的特征。东亚、西欧、北美三个区域内中间品贸易占据世界中间品贸易的绝大部分,这意味着全球价值链更多的是一种区域上的概念。黄建忠和吴逸(2018)利用中间品贸易分布矩阵概括了全球中间品贸易分布的三个基本特征:一是世界中间品贸易非常集中,只有少数国家和地区具有在规模上显著的中间品贸易;二是世界中间品贸易主要集中于东亚、欧洲以及北美三大区域;三是在每一区域,都有核心国家和地区的存在,这类核心国家与其余周边国家和地区的中间品贸易构成了区域内中间品贸易的主体。通过中间品贸易矩阵初步分析显示,以中间品贸易为基础的全球价值链,其结构并不是统一的,而是多个区域价值链共同组成的价值链体系。在这个体系中,制造业、服务业发达的核心国家(中国、日本、美国和德国)具有举足轻重的地位。

在生产方面,Grossman and Helpman(2005)认为产业间生产分配应该更注重考察生产过程在不同国家间的配置。地理因素主要通过影响后置生产所使用的前向产品成本,从而影响生产分割决策。这一影响机制意味着区域的生产分割相对全球生产更具优势,即区域化价值链的形成将更有利于企业获得成本优势。林桂军和邓世专(2011)以中国为例指出,作为全球最大的货物贸易国,中国已成为“亚洲工厂”核心。近年来,全球价值链已呈现出“区域化”或“区块化”的发展趋势。世界银行《世界发展报告2020》(3)World Bank. World Development Report 2020. https://openknowledge.worldbank.org/handle/10986/32437[2019-11-25].进一步研究显示,各国在全球乃至区域价值链中的参与因地区和行业而异,呈现区域化特征。例如,非洲和拉丁美洲许多生产者主要生产农产品和可可、铜等自然资源产品;南亚和东非的一些生产商主要承接简单的制造任务,例如服装;南亚和东亚以及东欧的其他生产商则参与了电子和服务业的更高级任务;北美、西欧和东亚的一些国家正在产生创新以及创新的商品和服务。全球价值链贸易的区域化分工生产特征明显。

在最终消费方面,Rugman(2005)选取《财富》全球500强跨国企业作为研究对象,对这些企业在美、日、欧“三极”区域内部市场上的销售情况进行调查统计,结果显示,绝大多数跨国企业(包括制造业和服务业)的销售活动呈现明显的区域性。政府管制、文化差异和运输成本将世界市场划分为北美、欧盟和亚太三大区域,500强企业销售收入的地理分布极不均匀,绝大部分跨国企业主要以这“三极”中母国区域市场为销售活动中心。柴忠东(2007)研究指出,区域经济一体化的速度大大快于经济全球化的进程,特别是销售端。一般而言,跨国企业实施筹、供、生产等活动的全球布局相对更加容易,而要实现同质产品的全球销售则比较困难。因此,产品的前端销售较后端的生产活动呈现更明显的区块化特征。区域组织内部资源配置的优化和产业集聚的形成,促进了不同区域成员之间的分工与专业化协作,从而进一步增强了各国在经济贸易上的相互依存,形成了区域内跨国公司供应链体系的内部交换。鉴于成员国之间工业品的销售条件比非成员国商品有利得多,而且通过分工也使得商品销售渠道相对稳定,这就有力地推动了区域集团内部成员国之间贸易与投资的迅速增长。OECD、WTO等机构发布的《全球价值链发展报告2019》(4)World Bank. Global Value Chain Development Report 2019. https://www.worldbank.org/en/topic/trade/publication/global-value-chain-development-report-2019[2019-04-15].也显示,发展中国家中产阶级的扩大使得全球购买份额向新兴经济体转移。更多的产品流向了发展中国家快速增长的国内市场,而不是出口到该地区以外。贸易正在从基于差异劳动力成本和劳动力套利的鲜明比较优势转变为更类似于基于产品和技术差异的发达经济体之间的产业内贸易模型。这将使全球价值链的特征发生重大变化,以“区域化”为特征的区域贸易占比显著上升。

除此,麦肯锡2019年发布的报告“China and the World, Inside the Dynamics of a Changing Relationship”从微观视角出发,研究指出中国是全球消费和生产核心链条不可或缺的重要一环。在消费方面,根据该报告对24种消费类产品的整理显示,2017年,中国消费者占电动汽车销售额的40%以上,占全球汽车销售额的30%,鱼类和海鲜消费占45%,鲜肉占37%,葡萄酒占24%,女装占22%。在麦肯锡研究的24个消费类别中,中国总消费约10万亿美元,平均约占全球市场份额的18%。在生产方面,该报告分析了中国国内市场生产商的份额、世界其他地区的市场份额、以及中国供应商在一级零部件层面所占的国内价值链份额。在太阳能电池板,高速铁路和数字支付等三个案例中,中国供应商占国内市场和整体价值链的重要份额,国内供应商占总价值的70%以上。在七个案例中,中国供应商占国内市场的很大份额,但仍然依赖进口来获得大部分零部件。例如,中国智能手机制造商占国内市场的85%以上,但超过50%的零部件来自跨国公司。最后,在半导体和飞机案例中,中国供应商占国内市场的一小部分,并严重依赖外国产品。

综上,各类文献对全球贸易与生产的“区块化”特征进行了多视角研究。然而,现有文献多利用价值链核算方法对增加值贸易进行宏观分解与微观分析,未能从全球经济格局演变的视角出发,系统地对区块内与区块间贸易、生产、消费等不同价值链的结构变化进行讨论。鞠建东和余心玎(2016)提出了全球生产、贸易三足鼎立结构的概念和初步的框架分析。本文在现有文献基础上,对全球价值链在贸易、生产、消费等不同领域的结构演变特征进行了分析与刻画,首次发现了全球经贸结构从2000年的“双极结构”演变成2017年的“三足鼎立”结构的演化路径,并对贸易、生产、消费网络进行了系统的数据梳理和结构分析。

2 典型事实: 全球经济的“三足鼎立”格局

本章将基于双边贸易数据及跨境投入产出表,刻画2000年以来全球贸易、消费及生产网络结构的演变方向和当前特征,进而直观呈现十几年来全球价值链区块格局的变化。我们发现,在贸易、消费和生产网络结构中,“三足鼎立”的趋势都变得越来越明显。

2.1 全球贸易网络

我们通过以直线将各个国家与它的最大贸易伙伴相连来实现全球贸易网络的绘制。为定义i国的最大贸易伙伴,我们首先计算i国与任意一国j之间的贸易依存度:

(1)

其中,TDij为贸易依存度指标,代表i国对j国的贸易依存度;X1ij表示i国对j国出口,M1ij表示i国从j国进口,X1i表示i国总出口,M1i表示i国总进口,角标数字1用于和后文消费网络中的最终品流动(以数字2表示)、生产网络中的增加值流动(以数字3表示)相区分。该贸易依存度指标同时考虑了出口和进口,可以较好的刻画国家i在进出口贸易上对于j国的依赖程度。该指标越高,代表i国对于j国的依赖程度越大。我们定义,对i国而言,使得TDij最大的国家j为其最大的贸易伙伴。

在样本选取上,本文选取了全球贸易总额前60的国家(或地区)。此外,为了更好地刻画中国所处区域的贸易网络情况,我们将东亚和东南亚所有数据可获国家(或地区)均纳入样本。在2000年及2017年,样本分别包含66个、67个国家(或地区),在全球贸易总额中的占比均达到97%以上。同时,为了便于观察贸易网络与区域网络间的关联性,我们按地理区域分布,将样本所包含的国家(或地区)分成4个区块:北美、欧洲、亚洲及世界其他地区,在图中以环形呈现。

如图1所示,我们通过各国与其最大的贸易伙伴(箭头所指)相连,对2000年及2017年的全球贸易网络分别进行了刻画。

2000年全球贸易格局如图1上半部分所示。就欧洲区块来看,德国是区域内绝大多数国家的最大贸易伙伴,同时,欧洲国家较少与区外相连,贸易结构的内部化程度较高。从亚洲来看,日本处于相对核心的位置,但其地位并不稳固,中国、新加坡、韩国等亚洲重要国家均以美国作为其最大贸易伙伴。最后就北美洲来看,美国作为加拿大和墨西哥的最大贸易伙伴,其核心地位明确。

综合以上,2000年的全球贸易结构在一定程度上呈现为“双极”特征——以美国为核心的亚太区块、以德国为核心的欧洲区块。此时亚洲地区的区块特征尚未完全显现,日本的核心地位并不清晰,近半国家与美国之间存在更强的贸易关联,而世界其他地区亦存在向美、欧“两极”靠拢的特点。

图1 全球贸易格局(2000年、2017年)注:箭头所指代表最大贸易伙伴,双边贸易数据来源为UN Comtrade数据库。

图1下半部分展示了2017年的全球贸易格局,与2000年对比,全球贸易网络已从“两极”格局转为“三足鼎立”。具体来看,与2000年相似,欧洲的区块特征依旧明显,大部分欧洲国家仍以德国为最大贸易伙伴。同时,以美国为核心的亚太区块演变成继续以美国为核心的北美区域,以及以中国为核心的亚洲区域。亚洲的情况发生了巨大改变,中国几乎成为所有的亚洲国家(或地区)的最大贸易伙伴,核心地位清晰、稳固。与此同时,就世界其他地区来看,相当数量国家的最大贸易伙伴从美国转变为中国。综合以上,我们认为:以美国、德国、中国为核心节点的“北美-欧洲-亚洲”三足鼎立格局已清晰浮现。

2.2 全球消费网络

为量化各国之间的消费关联,我们借助了由亚洲开发银行提供的跨国投入产出表(5)该数据公开版本目前更新至2011年,本研究所使用的最新版本数据从亚洲开发银行直接获得,可覆盖至2017年。,对各类最终消费品的出口方和吸收方进行识别。基于该投入产出数据,我们可以得知每个国家生产的最终消费品,被哪些国家所吸收,进而识别出各国家(或地区)的最大消费伙伴。

具体而言,我们首先对两两国家间的消费依存度进行计算,公式为:

(2)

其中,CDij为消费依存度指标,代表i国对j国的消费依存度;X2ij表示j国所消费的i国最终品金额,M2ij表示i国所消费的j国最终品金额,X2i表示i国向世界提供的最终品总额,M2i表示i国消费的最终品总额。与前文贸易依存度指标的计算方法类似,该指标较好地刻画了两国间的双向消费关联,其数值越高,表明i国对于j国的消费依赖程度越大。我们定义,对i国而言,使得CDij最大的国家j为其最大的消费伙伴。

与贸易网络类似,2000年的全球消费网络(图2(a)部分)同样呈现出以美国、德国为核心节点亚太-欧洲的“两极”格局,亚洲地区绝大多数国家(或地区)的最大消费伙伴指向美国,区域内消费网络尚未成形。

而至2017年(图2(b)部分),我们再度观察到,亚太区域一分为二,形成了以美国为核心节点的北美消费网络,与以中国为核心节点的亚洲消费网络,加之依旧相对独立的欧洲区块,消费网络下的“三足鼎立”格局清晰显现。

图2 全球消费格局(2000年、2017年)注:箭头所指代表最大消费伙伴,根据亚洲开发银行跨国投入产出表核算绘制。

2.3 全球生产网络

最后,我们基于Wang et al.(2017)所提出的全球价值链网络中的生产分解方法,对全球GDP中每单位增加值的最初来源地、最终吸收地进行识别。其后,采取与贸易及消费网络相一致的构建思路,计算出国家i,j间的生产关联程度,以识别各国的最大生产伙伴。

同样是基于亚洲开发银行跨国投入产出表,我们可以计算出一国生产中对其他各个国家增加值的利用程度,以量化两两国家间的生产依赖度(PDij):

其中,PDij表示i国对j国的生产依赖度;X3ij表示j国最终品生产中所使用的i国增加值,M3ij则表示i国最终品生产中所使用的j国增加值,X3i表示i国流向全球价值链网络的本国中间品增加值总量(以中间品形式出口,继续用于其他国家的后续生产),Mi表示i国最终品生产中所使用的来自全球价值链网络的中间品增加值总量。该指标量化了i,j两国在分工生产中的增加值双向流动情况,可在一定程度上表示双方在全球价值链网络上的生产依赖程度。对i国而言,使得PDij最大的国家j为其最大生产伙伴。

图3展示了2000年及2017年的全球生产网络。与贸易、消费网络高度相似,2000年,亚洲地区尚缺乏强有力的核心国家,在全球价值链的生产上与美国具有相对紧密的关联。随着中国在全球生产中的地位提升,亚洲区域与美国之间的关联收缩至中、美两个核心节点国之间,自“两极”格局向“三足鼎立”格局的转变再度出现。

图3 全球生产格局(2000年、2017年)注:箭头所指代表最大生产伙伴,根据亚洲开发银行跨国投入产出表核算绘制。

3 区域核心国家(美、德、中)的经济分析

前文分析表明,从贸易、消费、生产多个方面来看,到2017年,全球价值链网络均已形成三足鼎立的区块化格局。进一步地,本节将基于具体数据论证:美国、德国、中国不仅在各自的区域内处于核心节点位置,在经济角色上也发挥着关键的区域支撑作用。其中,美国所处的区域为北美洲区域,德国所处的区域为欧盟区域,中国所处的区域为亚洲区域(6)具体而言,欧盟区域包括所有欧盟国家,北美洲区域包括美国、加拿大、墨西哥三个国家,亚洲区域包括东亚和东南亚所有国家和地区。。

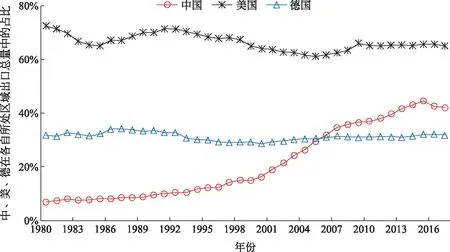

在经济总量(图4)和贸易(图5为进口、图6为出口)方面:1980年时,中国在所处区域的GDP总量、出口总量及进口重量中的占比仅为12.2%、7.0%及7.3%,尚未形成核心角色。即使到2000年,以上三项指标的提升幅度仍然有限,分别为16.3%,16.2%,16.5%。然而至2017年,中国在区域GDP、出口及进口总量中的占比均已接近50%,对区域经济的支撑作用凸显。

图4 中、美、德在各自所处区域GDP总量中的占比变化(1980—2017年)注:GDP数据来自于世界银行WDI数据库。

而美国在北美地区的核心支撑地位则确定较早,在1980年的时候,美国的GDP在所处区域的占比就已达到85.9%,出口、进口则分别占到72.5%、75.2%。我们可以认为:1980年时,美国已经是北美地区毫无争议的核心国家,至2017年,该区域核心地位依旧稳固。而就欧洲来看,在1980年时,德国在欧洲地区GDP的占比是32.0%,出口是31.7%,进口是27.1%,其后年份中,德国在欧洲地区的经贸占比一直相对稳定,约为30%。

图5 中、美、德在各自所处区域进口总量中的占比变化(1980—2017年)注:贸易数据来自于UN Comtrade数据库。

图6 中、美、德在各自所处区域出口总量中的占比变化(1980—2017年)注:贸易数据来自于UN Comtrade数据库。

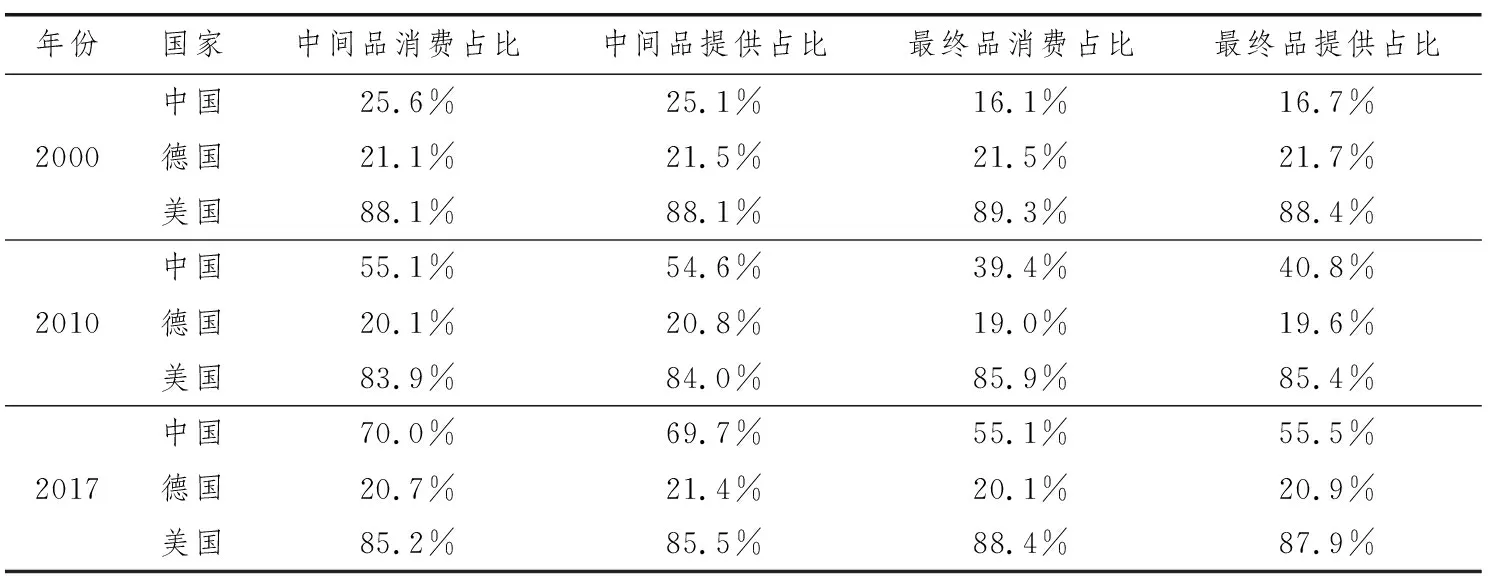

再从生产、消费角度来看,我们借助2000至2017年的跨国投入产出表,计算出中国、德国、美国在各自所处区域的中间品及最终品的消费、提供中的占比。

如表1所示,首先,与先前的GDP总量及贸易数据相似,德国在欧洲生产网络(即中间品的提供及使用)、消费网络(即最终品的供应和消费)中的占比长期稳定维持在20%上下。而美国在北美地区则占据绝对主导地位,在区域内生产网络中和消费网络中占比都达到85%左右。就趋势而言,从2000年到2010年到2017年,无论是生产网络还是消费网络,美国在区域内的占比都呈现出先下降后上升的态势。最后,就中国来看,其在亚洲地区的影响力提升迅速,2000年时,中国在生产网络中占比大约为25%,在消费网络中占比大约为16%,2010年时各指标增长都超过一倍,而至2017年,中国在所处区域的中间品消费及提供占比已达70%,在区域最终品消费和提供中的占比为55%左右。

表1 中、德、美在各自区域生产消费占比

4 “三足鼎立”格局拓展讨论:动因、关联与影响

在上文中,我们通过采用贸易数据以及全球投入产出表数据,展示了2000年和2017年全球贸易、生产、消费网络格局所发生的根本性变化:“三足鼎立”的全球价值链结构已经事实形成。本节我们将对“三足鼎立”格局的形成动因、区域内外关联以及该格局对全球经济治理的影响作进一步分析。

4.1 动因分析: 市场与生产推动

就“三足鼎立”格局的形成动因而言,我们认为主要来自市场、生产两方面。

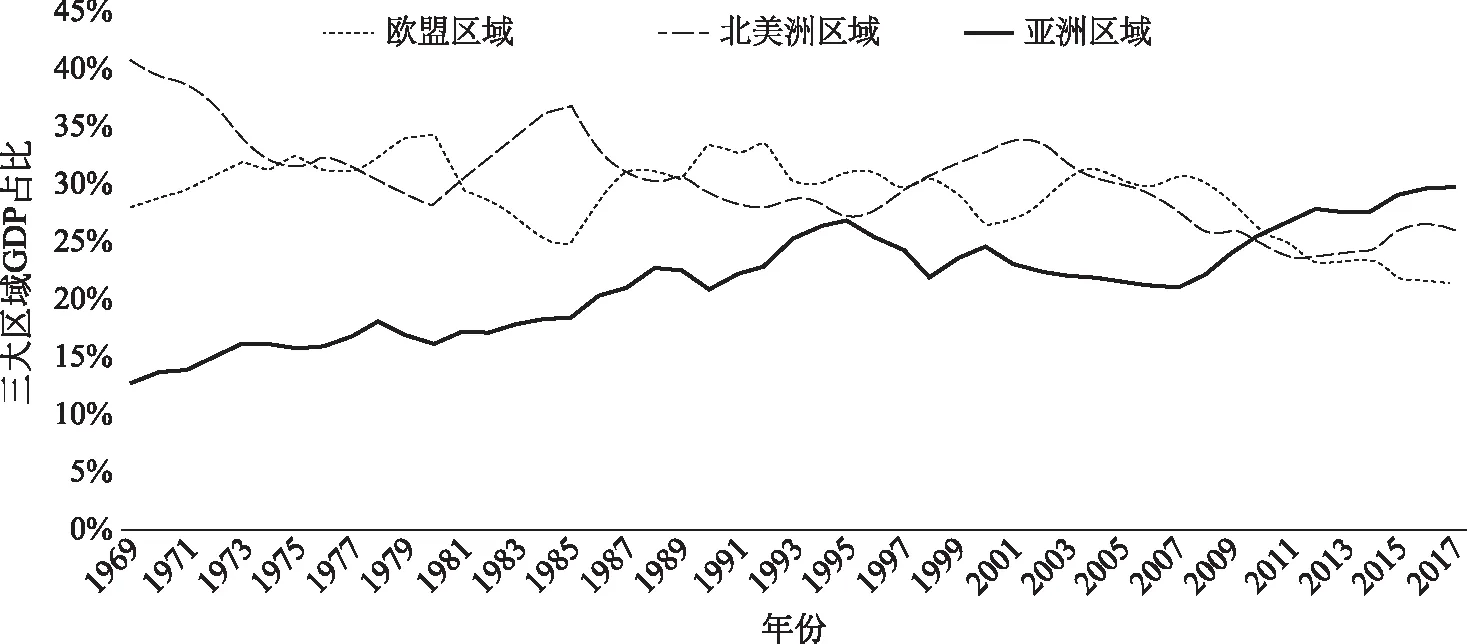

首先,从市场角度看。我们用各个区域的GDP作为市场大小的近似衡量。图7展示了1969年到2017年三大区域(欧洲、北美、亚洲)的GDP占比变化,其中区域的定义与上文保持一致。我们发现:在1969到2000年期间,亚洲区域的市场份额相对最低,全球经济的构成以北美和欧盟市场为主。然而,2000年之后,尤其是2008年金融危机之后,亚洲区域GDP份额呈出快速攀升之势,当前已超过北美和欧洲,跃升为全球第一大市场,亚、美、欧三大市场格局已经形成。

图7 三大区域GDP占比(1969—2017年)注:数据来源自于世界银行WDI数据库。

从生产角度来看,三个市场自身基本可实现生产要素的自给自足。在北美区域,美国提供技术要素,墨西哥可以提供低成本劳动力。在亚洲,中、日、韩和新加坡等可以提供技术,东南亚等国家可以提供低成本劳动力。欧盟地区里,德国等发达国家同样可以提供高科技技术,与此同时东欧地区具有充足的低成本劳动力。因此,从生产要素角度看,三个区域均形成了相对独立的内部供给网络。再者,出于运输成本、历史合作基础、文化差异性等因素考虑,处于同一区域的国家之间形成价值链分工的成本相对更低。因此,在生产要素具备内部供给条件的情况下,“三足鼎立”的价值链格局逐渐成型。

总结而言,市场和生产两个方面的因素共同驱动了三足鼎立经贸格局的形成。

“三足鼎立”的概念与“超级全球化”对应(7)丹尼·罗德里克(Dani Rodrik),《全球化的悖论》,2011年,中国人民大学出版社。。“超级全球化”是指价值链在全球范围内的配置,技术由美国等发达国家提供,生产由中国等发展中国家提供,资源国提供资源。而目前全世界已经形成了三个大市场,并且各个市场中都有相对独立的要素供给,因此价值链逐渐向“三足鼎立”的区块化格局发展。

4.2 协作现状分析:区块内、外关联

本节我们将基于2017年的数据,继续从贸易、消费、生产三个方面,展现三大区域内、区域间的关联情况。

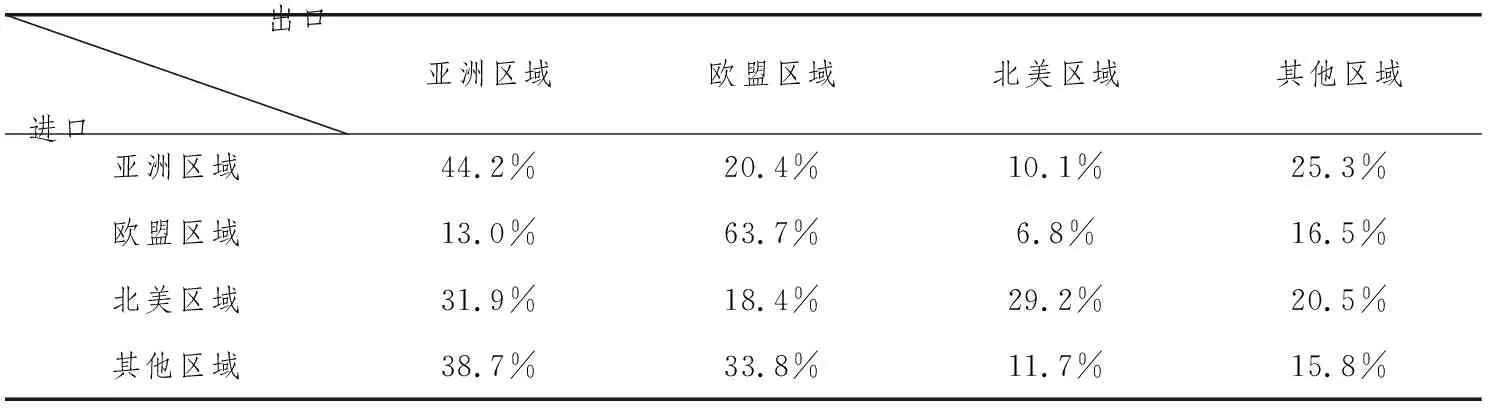

三大区域内、外之间的贸易关联情况如表2所示。第i行j列的数字代表来自j区域的进口占i区域总进口的比重。比如,亚洲区域的进口中,来自亚洲区域的占比为43.7%,来自欧盟区域的占比为10.2%,来自北美区域的为9.1%,而来自其他区域的为37.0%。相类似的,表3、表4分别展示了三大区域内、外部之间的消费和生产关联情况。其中,横轴表示最终品(或增加值)的吸收方,纵轴则表示提供方。

综合表2至表4的信息后发现,在贸易、消费、生产三个方面,区域内关联(对角元)一般强于区域间关联(非对角元),并且这一现象对于亚洲区域和欧盟区域更加明显。以表3的消费网络为例,亚洲区域和欧洲消费的最终品中,来自本区域的分别高达44.2%和63.7%。这一数据结果对“三足鼎立”的区块特征形成了进一步的支持。

表2 贸易区块内、外关联分析

表3 消费区块内、外关联分析

表4 生产区块内、外关联分析

4.3 影响分析: “三足鼎立”格局与当下全球治理系统的矛盾

“三足鼎立”的价值链结构会对全球治理体系产生深远的影响。虽然目前全球经贸的“三足鼎立”结构已经形成,但全球治理体系仍以美国为主导,这意味着全球治理体系和实体经济格局之间存在不匹配。

这种矛盾主要体现在三个方面。第一个方面是全球金融体系和经济结构之间的矛盾。鞠建东和夏广涛(2020)指出当前的国际货币体系依然是美元主导的单极体系,这与三足鼎立的经济格局产生了巨大的矛盾。第二个矛盾是全球贸易治理体系与三足鼎立的贸易结构之间的矛盾。随着美国退出WTO,目前全球贸易治理体系处于相对混乱状态。第三个矛盾是全球跨国公司治理体系与三足鼎立的经贸格局不适应的矛盾。目前跨国公司治理仍然以美国的域外管理,也就是长臂管辖为主导。美国的长臂管辖,对全球跨国公司的正常、公平的竞争与发展,产生了扭曲,迫切需要改革。全球治理体系和经济结构之间的矛盾,可能会引起一系列的冲突,进而对国际格局产生深远影响。

5 结论

全球经济在经历了本世纪初的快速扩张后,于2009全球金融危机后增长趋缓、乃至缓慢衰退。2018年以来不断升级的中美贸易摩擦、2020年初新冠疫情的爆发等,更是给全球价值链网络的发展带来了前所未有的挑战,贸易、消费及生产多方面的区域化特征日益显现。

本文基于全球双边贸易及跨境投入产出表的分析表明,无论从贸易总量,还是从消费、生产网络的角度来看,全球价值链网络中的三足鼎立格局均已实质形成。本文发现,2000年全球价值网络呈现出分别以美国、德国为核心节点国家的亚太及欧洲区域的“双极结构”。而到2017年,欧洲区块依旧,但亚太区块分裂成以美国为核心的北美区块,和以中国为核心的亚洲区块,形成“三足鼎立”的结构。中国在东亚、东南亚区域的核心节点地位于近年逐步确立。然而,对于东亚地区而言,类似于NAFTA或EU的深度合作的FTA并未形成,区域内、外在双边、多边维度上出现了FTA的交错构建,经济体间合作关系程度不一、结构复杂。在全球价值链的网络布局中,东亚地区整体上仍处于加工装配、零部件生产的中低端环节,在区域内价值链网络的形成上缺乏主导能力,效率最优的区域内稳态尚待形成。

“三足鼎立”格局的形成,是受到市场和生产双重因素的推动。欧洲市场、北美市场、亚洲市场相互竞争、相互支撑,与此同时各个区域内要素的供给也相对独立,在成本最小化的推动下,区块化的价值链日益明显。“三足鼎立”格局的出现,使得目前的全球经贸结构和以美国为主导的全球治理体系出现了较大的矛盾。

本文研究具有重要的政策含义。在贸易争端、全球疫情的大背景下,中美关系不容乐观。本文的研究表明,在全球经济和贸易领域,全球“三足鼎立”的格局已经事实形成。随着全球经贸“三足鼎立”新格局的到来,如何在东亚乃至亚洲地区寻求和建立新的区域合作模式,在互利互惠的基础上,加强中国在北美、欧洲及亚洲三大价值链“三足鼎立”格局下的支撑作用和主导能力,正是我国当前急需思考和探讨的关键问题。我们认为,全球经济治理体系需要和全球经济格局相匹配。然而从目前情况来看,全球治理体系还是以美国为主导。治理体系和经济结构之间的矛盾,必然会引发一系列冲突。中国应积极寻求建立适合三足鼎立的国际新秩序。一个可能的突破点在于倡导建立“亚洲共同体”。目前,在全球三大主要市场中,欧洲市场有欧盟组织,北美市场也具有美墨加协定这一深度合作协定,而东亚—东南亚虽然在贸易、消费等方面联系紧密,但却缺乏强有力的深度贸易协定或者组织。亚洲共同体的建立,有助于进一步稳固“三足鼎立”的经济格局,也有助于推动“三足鼎立”国际治理体系的形成。至于建立亚洲共同体的具体细节和实施步骤,超出了本文所讨论的范围,我们将在后续研究中进行细致探索。但本文为建立“三足鼎立”的治理体系,提供了价值链结构的数据与支撑。