社会资本对企业价值的影响研究

2020-12-28徐佳铭

徐佳铭

(上海外国语大学 国际工商管理学院,上海 201600)

1 文献回顾与研究假设

1.1 概念界定与测量方法

1.1.1 社会资本

在社会科学领域,社会资本是相对宽泛而模糊的概念。学者们从不同的学科角度出发,对社会资本进行了考察和界定(Coleman,1990;Putnam,1993;Nahapiet 和 Ghoshal,1998; Woolcock,2000)。总的来说,这些定义具有两点共性:(1)社会资本是特定社会结构的某些特征;(2)这些特征能使其获得正外部性,有助于达成目标或获得回报。一般地,社会资本指人们通过社会互动和人际联系,在个体、群体或组织层面获得的有助于其有效达成目标的资源(Coleman,1988;Putnam,2000)。

社会资本的重要作用之一就是产生信任和互惠(reciprocity)。信任被普遍地认为是社会资本的关键维度或重要组成部分(Bjornskov,2006;Fulkerson 和 Thompson,2008;Scrivens 和 Smith,2013),它几乎存在于任何人际关系中,包括朋友关系、家庭关系、经济关系等,影响着经济社会生活的方方面面,尤其在经济交易中,信任的重要性不言而喻。在经济社会发展中,社会资本与信任的作用是不容忽视的。然而,在相关研究中,我们往往忽略了这一点,就如在考察企业绩效的影响因素时,我们常常着眼于企业自身因素,比如资本结构、内部控制等,而较少考虑社区网络和社会关系等社会因素。当然,学者们避开讨论这些因素可能出于一些顾虑。Solow(1995)表达了在研究中使用社会资本概念的担忧,他认为运用社会资本等指标的前提是其“能以某种方式衡量,哪怕是不精确的”,但这“似乎很遥远”。

难以测量是社会资本与信任由来已久的问题,其中的困难体现在多个方面。首先,社会资本的内涵和构成本身就纷繁复杂,很难找到能完整反映其各方面的代理变量。其次,由于研究者的立场、视角等不同,对代理变量的设计可能不尽相同,这些变量在一致性、客观性上还有所欠缺。但是即便如此,研究者们还是尽可能客观公允地来解决计量的问题。

Sacconi和Antoni(2008,2010)着眼于运用企业社会责任(corporate social responsibility,CSR)表现来衡量企业层面的社会资本,他们指出企业社会资本不是自然形成的,而是企业有意识地进行投资的产物。在理论方面,Antoni等(2008,2011)也展开了一系列研究,分析了企业社会责任与社会资本之间的关系,这些研究表明企业可以通过社会责任投资建立社会资本和信任,进一步促进企业与利益相关者之间建立合作网络,甚至社会责任和社会资本可以相互促进,并形成一种良性循环(徐尚昆和杨汝岱,2009;靳小翠,2018)。另外,通过问卷调查分析,刘建秋(2012)等发现顾客、环境与慈善责任对企业信誉有显著的积极影响。在实务方面,企业管理者普遍认为企业社会责任活动可以帮助建立社会资本和信任。普华永道(2015,2018)进行的几次全球CEO调研显示,企业高管们认为增加企业社会责任活动参与有利于企业与员工及利益相关者建立并维持信任,这种信任资本与技术人才一样,将成为企业的关键优势。陈宏辉(2018)指出,根据中山大学岭南学院企业社会责任研究中心的调查结果,企业社会责任经理(CSR manager)这一全新管理岗位正开始在国内盛行,表明我国企业也越来越重视对社会资本的投入。

基于此,为了衡量企业社会资本,本文重点关注了企业社会责任活动表现。虽然这具有一定的局限性,但本文注意到两点因素:其一,企业社会责任表现是可衡量的,尽管准确性存疑;其二,企业社会责任不尽在定义上和社会资本与信任存在密切关联,并且功能也类似,即企业社会责任活动能够给企业带来非负收益(Edmans,2011;Flammer,2015)。这两点因素结合起来在一定程度上缓解了Solow的忧虑。

1.1.2 企业价值

在管理学领域,企业价值(enterprise value)一般指公司全部资产的市场价值,包括股权价值和债务价值。

对于债务而言,在信用风险和利率风险较小的情况下,其价值波动很小,因此在分析企业价值波动时,可以把重点放在对股权资本的考察上。在资本市场上,股票价格是投资者对企业未来收益的预期,是市场对企业价值做出的估计。那么,企业价值是否受到影响,可以在资本市场上得到检验。

1.2 研究假设

近年来,许多研究都认同拥有社会资本对个体、群体和组织是有裨益的。Putnam(1993)研究表明具有较高社会资本、品牌信任度较高的企业发展表现更为优秀(Fukuyama,1995;Knack和 Keefer,1997)。具体来说,比如更多的职业成功、更好的高管薪酬、更高水平的产品创新、更强的创新创业能力、更低的员工流失率和组织失败率、更紧密的上下游关系等(Nahapiet和 Ghoshal,1998;Adler和Kwon,2002;Florin等,2003)。

进一步,在考察社会资本对企业价值的影响时,Guiso、Sapienza和Zingales(2004,2008)发现社会资本在金融发展中起着不可忽视的作用,更高的社会资本所带来的高信任度可以为企业在资本市场上吸引更多的投资者。Sapienza和Zingales(2012)强调,合作在没有信任的情况下是易于破灭的,因此企业重视社会资本是极为重要的,这种重要性尤其体现在信任危机时期。

Putnam(1993)认为如果企业的社会资本有助于建立其与利益相关者之间的信任与合作,那么在市场整体低迷的时期,社会资本的作用就应该显得尤其重要。从投资者的角度来看,如果高社会资本企业被认为更可靠,那么当市场上企业的总体信任度较低时,比如在股市动荡的时期,投资者可能会对这些企业给予估值溢价(Guiso等,2008)。从利益相关者(如员工、客户及供应商等)的角度来看,正如社会资本相关研究中经常讨论的互惠概念(即我会对你好,因为我相信在未来的某时你将会对我好)所描述的那样,利益相关者会出于过去对高社会资本企业的关注以及与利益相关方的合作,更倾向于去帮助这些企业度过危险期。

基于以上分析,本文认为,如果一个企业的社会资本有助于建立与利益相关者的信任和合作,那么它应该能够在某些时候得到回报,可能在企业社会资本发生增长之时,或是在企业特别需要被信任的危难之际。于是,本文提出以下假设:

H1:社会资本的增长能够在短时间内对企业价值产生显著的正面影响。

H2:在危机期内,社会资本水平越高的企业在资本市场上所受冲击越小。

2 研究设计

2.1 变量选取与数据来源

2.1.1 变量选取

2.1.1.1 被解释变量

结合事件研究法的思想,本文选用累计平均异常收益率作为企业价值波动的替代变量。同样地,以危机期开始前200天至前21天作为估计期,来估计企业的预期正常收益率。参考相关文献(李湛和唐晋荣,2017),本文以从2015年6月15日开始的三周作为危机期,并以随后的数周作为恢复期。

2.1.1.2 解释变量

基于前文的分析,本文采用企业社会责任表现评分作为企业积累的社会资本的代理变量。

2.1.1.3 控制变量

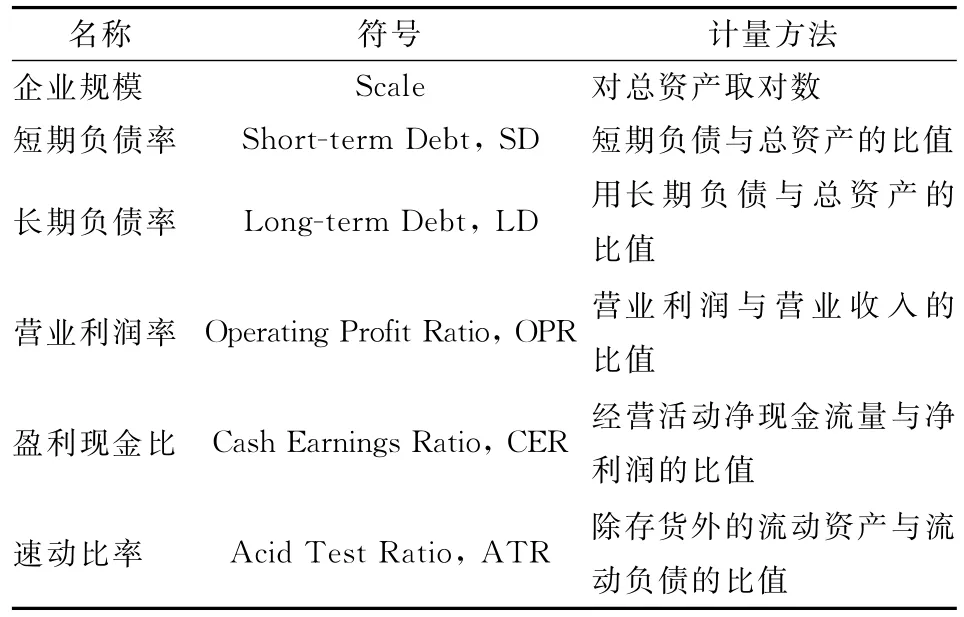

根据会计学理论和文献的通常做法,本文选用一系列可能会对企业价值产生影响的诸如反映企业财务状况的其他指标作为控制变量,具体变量说明见表1。

表1 变量说明

2.1.2 数据来源

本文研究数据主要来自润灵环球社会责任报告评级数据库(RKS)和国泰安数据库(CSMAR),本文采集了RKS于2009年(首次披露)至2016年的企业社会表现评分数据,而样本企业股票日收益率及财务数据则来自CSMAR。

本文选择2015年和2016年的RKS中所披露的上市公司作为研究对象。具体地,在研究社会资本的变化对企业价值的直接影响时,为了规避2015年股市动荡可能影响研究结果,本文选用2016年RKS数据对这一问题进行研究。2016年RKS数据共包含747家企业,考虑到数据可比性等原因,本文剔除金融、保险及房地产行业企业和ST企业共91家。在计算中,本文又在此基础上删去了估计期内存在一定量收益率数据缺失(缺失比例超过1%)的样本,最终剩余409个样本。2015年的RKS数据则用以研究危机期内企业社会资本对企业价值的间接影响,2015年的股市动荡给各企业和资本市场蒙上了阴影,正给这一问题的研究创造了条件,经过与上述相同的数据清理后,708个初始样本最终剩余390个。本文使用R对数据进行处理和分析。

2.2 研究方法

考虑到如果企业层面的社会资本没有外生变化,我们很难将企业价值变化归因于社会资本的变化(Lins等,2017)。面对这一困难,本文分别从直接影响和间接影响两个方面考察了社会资本与信任的作用。

首先,本文运用事件研究法(event study)来考察社会资本的变化对企业价值的直接影响,即在企业对外公布社会责任活动情况(社会资本发生外生变化)时,检验股票价格是否存在显著的异常变动,并以此分析社会资本的增长是否在短时间内对企业价值产生了积极影响。

其次,本文建立了双重差分模型(Difference-in-Differences,DiD)来探究社会资本与信任对企业价值的间接影响,即选取金融危机或股市动荡时期进行研究,在这个时期市场整体的信任意外下降了,此时,我们可以检验在危机期前后一段时间内,往期社会责任表现良好(具有较高社会资本)的企业与其他企业的股票价格之间是否存在显著的差异,并以此分析在信任危机的冲击下,企业所积累的社会资本是否对企业价值存在间接影响。李湛和唐晋荣(2017)的研究指出自2015年6月中旬开始,沪深两市的多数股票均经历了巨幅下跌、市场失稳、投资者信心重挫。在这段时期,整个资本市场都蒙受损失、形势严峻,客观上为本文的研究创造了条件。

在双重差分法下,本文进行了Hausman检验和F检验,结果均不拒绝原假设,这表示固定效应(fixed effects,FE)模型和随机效应(random effects,RE)模型的估计值充分接近,选择哪种模型都是合适的。考虑到现实中确实存在一些影响企业价值但不可观测的因素,如投资者动机和政策导向等,它们难以量化,且不易找到合适的替代变量,而固定效应模型能有效地考虑这些因素的影响,从而避免模型设定偏误的问题。因此,本文引入个体固定效应λi来概括所有影响CARi,t的随个体变化但不随时间变化的不可观测因素,并引入时间固定效应μi来概括影响CARi,t随时间变化而变化的不可观测因素。

参考Lins、Servaes和Tamayo(2017)等的相关文献,本文建立如下的双向固定效应的双重差分模型:

其中:α1为级差截距,β2为级差斜率系数,分别表示危机期内方程的截距和斜率与恢复期差异有多大;α0为截距项,ui,t为随机扰动项,所有控制变量简化地用向量X来表示;Crisist是区分危机期和恢复期的虚拟变量,危机期内取0而恢复期内取1。

3 实证分析

3.1 社会资本变化的直接影响

3.1.1 描述性统计

在事件日当天(Day0)以及其前后各一天(Day-1和Day1)的异常收益率(以下分析中的异常收益率,如果不加以特殊说明,均指平均异常收益率)描述性统计见表2;Day-1至Day0、Day0至Day1、Day-1至Day1这三段时间的累计平均异常收益率描述性统计见表3。

从数值上看,异常收益率AR和累计平均异常收益率CAR均以负值居多,除事件日前一天(Day-1)外,AR在事件日当天以及随后的一天(Day0和Day-1)正数的比例均未过半,-1日有近54%的AR为正,而事件发生后,正数的比例则有一定幅度的回落。企业社会资本的变化是否为使其变化的影响因素,还需要通过统计检验进一步加以分析。

3.1.2 检验结果

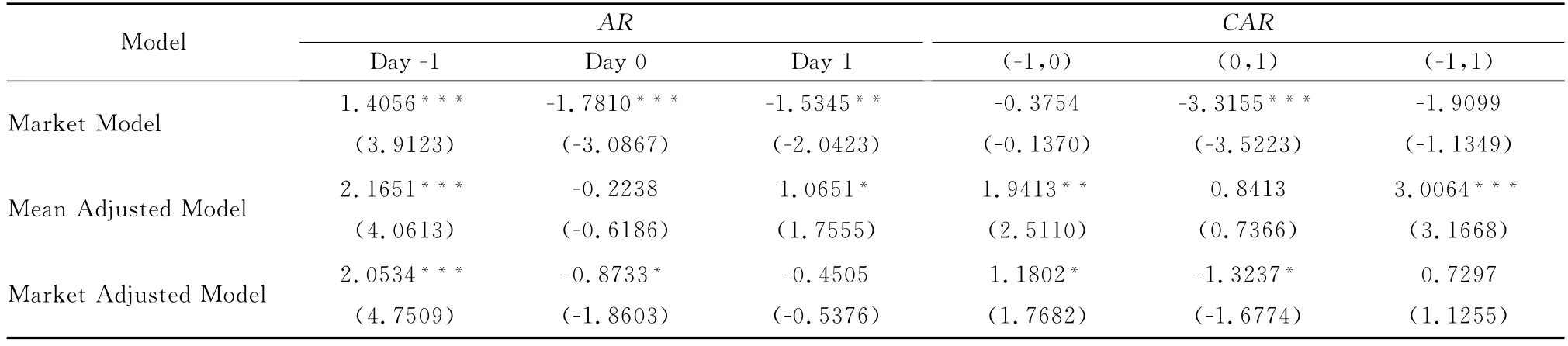

对三种模型的AR和CAR进行参数检验的结果见表4。

首先,本文对AR进行检验,以确定事件期内单日平均异常报酬率是否显著异于0。在对全样本AR进行的参数检验中,三种模型均得到了-1日的AR在1%的水平上显著大于0的结论,而在事件发生之后,这一正面影响消失了,甚至个别模型检测到了显著小于0的异常收益率。

表2 异常收益率AR的描述性统计

表3 平均异常收益率CAR的描述性统计

表4 检验结果

其次,本文对CAR进行检验,以确定事件期内某时段的累计平均异常报酬率是否显著异于0。结果表明,均值模型和均值调整模型的CAR(-1,0)在一定水平上显著大于0,市场模型和均值调整模型的CAR(0,1)在一定水平上显著小于0,在(-1,1)时间段内,三种模型的CAR大体上是偏正面的,均值模型报告CAR(-1,1)在1%的水平上显著大于0,均值模型虽然在计算方法上相对简单,但Brown和Warner(1980,1985)的研究发现,其效果可能未必比其他复杂的方法差。

总体而言,检验结果显示在事件日前夕,企业收到了显著为正的市场反应,而在市场正式收到企业发布社会责任报告的信息后,则没有持续产生正面效应,甚至原先为正的异常收益率有一定幅度的回落。因此,本文认为H1仅部分成立。

3.2 社会资本积累的间接影响

3.2.1 描述性统计

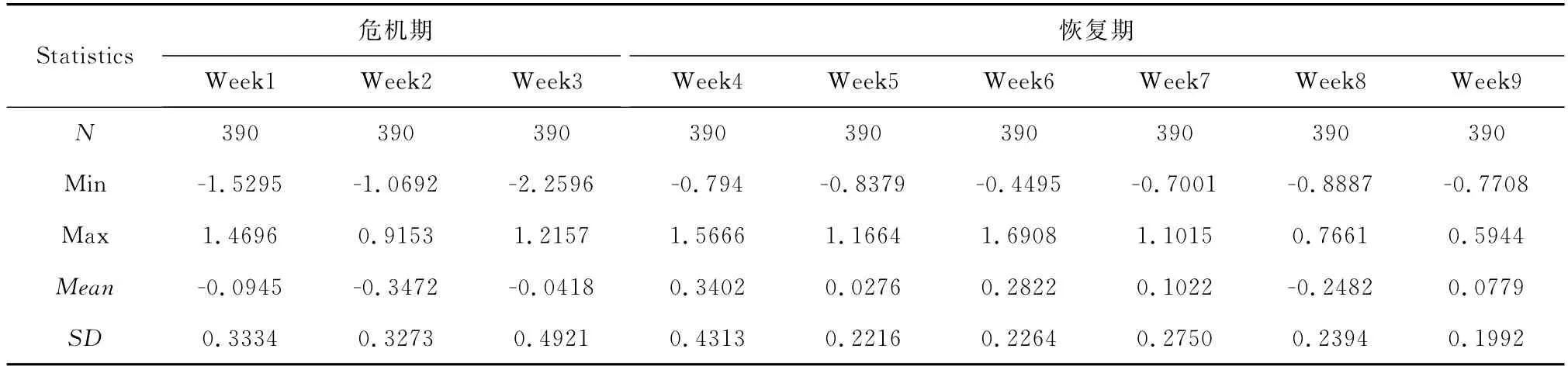

以下分析本文选用市场模型法作为危机期及恢复期异常收益率的计算基础,两段时期内各周的累计平均异常收益率描述性统计见表5。

表5 被解释变量描述性统计

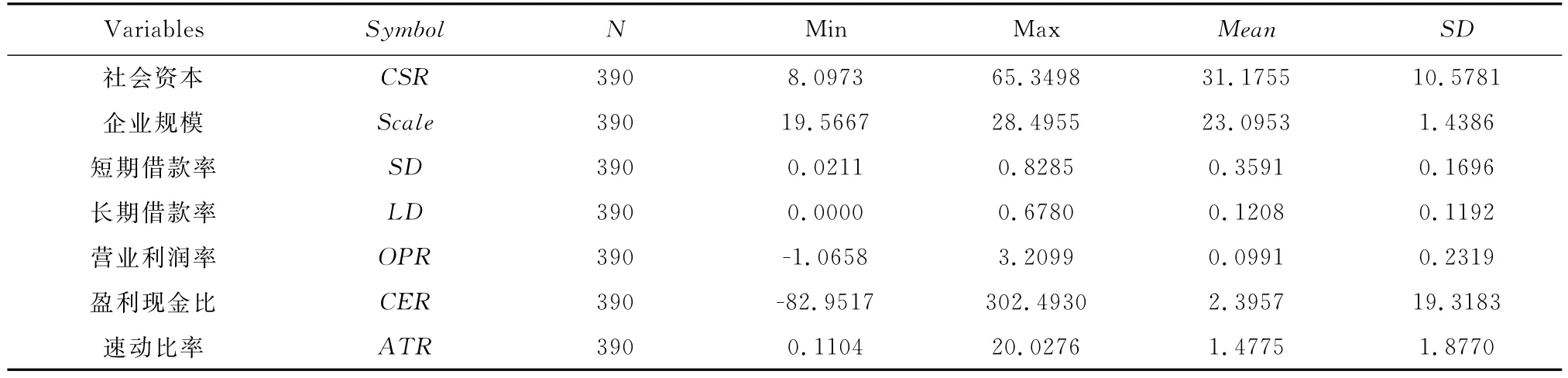

未予以标准化的解释变量及控制变量数据描述性统计见表6(为了公平地看待各指标的贡献,本文在回归前对数据进行了标准化处理)。

根据表5和表6的描述性统计,容易发现无论从极值还是均值角度来看,危机期内企业的市场表现普遍劣于恢复期,可见本文选择的危机时段内,各企业的确受到了明显的负面市场冲击。此外,从标准差可见企业之间社会资本和盈利现金比这两项指标的差异是较大的,这两者离散程度相对其他指标要高得多,而短期负债率、长期负债率和营业利润率则正相反,差异程度相对较小。

表6 解释变量及控制变量描述性统计

3.2.2 回归分析

双向固定效应的双重差分模型回归结果见表7。

表7 回归结果

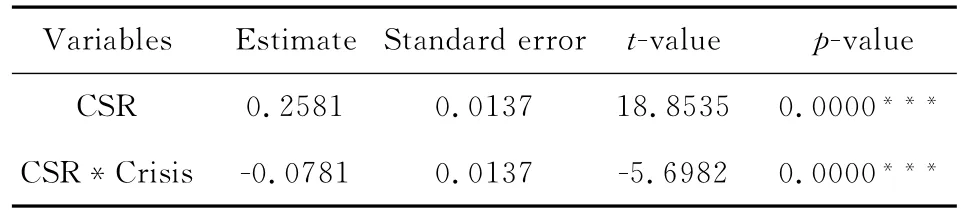

模型总体显著性检验报告的F值为193.961,对应的p值远小于1%,这表明模型整体上对CAR具有解释能力。判定系数R2为11.065%,各变量的方差膨胀因子VIF均较小,表明模型不存在明显的多重共线性。由于本文控制了不随时间变化的组间差异,并且在固定效应模型中每个个体的截距项均不相同,所以一些项目未在结果中报告。

被解释变量及其交叉项都显示出了较强的显著性,在危机期内CSR的系数β1=0.2581,在1%的水平上通过了显著性检验,说明危机期内社会资本对企业价值存在正向影响,社会资本越高的企业,危机期内能获得显著高于正常的收益,社会资本起到了抵御负面冲击、缓解危急形势的重要作用。

在恢复期内CSR的系数为β1+β2=0.1800,同样表现出了极为显著的正向影响,但是相比危机期,这种正面的影响被削弱了(β2=-0.0781)。这些结果表明,高社会资本企业确实能获得超额回报,不仅是在危机期,这种影响甚至还延续到了恢复期,但是恢复期社会资本的正面效应不及危机期强烈。综上,本文认为H2成立,当市场整体的信任度意外下降时,社会资本能为企业带来回报。

4 结论与讨论

本文运用2015年和2016年沪深A股上市公司的数据,从直接和间接两个角度对企业社会资本与企业价值之间关系进行了实证检验。

就直接影响而言,本文通过对市场接收到企业社会公布责任活动信息时的反应进行检验,发现在报告发布前夕,企业就收获了显著为正的异常收益率,而在报告发布后,这一积极效应却转瞬即逝。本文认为产生此种结果的原因可能有多种:

第一,由于公平披露政策的作用有限,资本市场可能存在信息泄露(information leakage)的现象,使我们无法完全捕捉到市场的真实反应。已有研究发现,虽然公平披露政策的确在一定程度上发挥了作用,但我国资本市场信息泄露、选择性信息披露现象在一定范围内仍然存在。那么,可能由于一些“知情人士”提前收到了企业将要发布社会责任报告的消息,企业的社会资本随即变动,导致市场的积极反应提前了。

第二,本文对社会资本外生变化的测量可能是不准确的。本文中,我们将企业社会责任活动情况作为衡量社会资本及其变化的重点,然而社会资本作为公众心理的一种体现,其形成和积累可能具有一定的滞后性。又由于企业社会责任活动与企业社会资本之间的传导机制尚不明确,从而导致我们不能准确捕捉其外生变化,无法检测到企业价值的变动。总的来说,对于社会资本与信任的变化是否能在短时间内直接对企业价值产生影响,我们还需要进一步进行研究。

就间接影响而言,本文考察了不同社会资本企业在危机前后不同时段的企业价值波动情况,结果显示在整个资本市场受到负面冲击时,企业社会资本达到了缓解危机的效果。具体地,本文发现在控制了各种企业特征因素后,社会责任活动表现更优的企业在负面冲击下,市场表现显著更好。高水平的社会资本与信任显著地发挥了抵御冲击、缓解危情的作用,并且这种积极影响不仅存在于危机期内,甚至还延续到了恢复期。虽然在恢复期社会资本的积极影响有所弱化,但这确实表明股市危机使得投资者的信心保持低迷,而社会资本则持续有效地发挥着积极作用。

本文的研究结论对进一步理解企业价值创造和组织优势的形成具有一定的启示,同时也为促使管理者积极履行企业社会责任、积累社会资本、强化组织韧性提供了经验证据。