精准支持研发能力提升的路径研究

——基于专利及新产品双重研发效率的随机前沿分析

2020-12-28戚艺群陶凌峰

汪 建 戚艺群 陶凌峰

(上海大学 管理学院,上海 200444)

本研究以上海市396家拥有技术中心的企业为对象,选取多种政府支持途径,以企业研发效率评价企业研发能力,探讨政府如何精准支持企业研发能力提升。本研究为在建设具有全球影响力的科创中心过程中,政府精准支持企业研发能力提升提供决策参考。

1 文献综述及研究框架

1.1 评价政府支持企业研发能力提升的效果

政府支持企业研发能力提升的效果研究主要关注两个方面:产出规模和研发效率。白俊红(2011)、冯宗宪(2011)关注新产品产出、专利产出;杨青峰(2013)、郑琼洁(2014)关注新产品销售收入;Hong(2016)、李平(2017)关注专利产出。新产品产出、专利产出、新产品销售收入都是从产出规模评价的角度来衡量政府支持企业研发能力提升的效果。Song(2015)、陈庆江(2017)利用技术研发效率值(DEA求得),唐书林(2016)利用新产品销售/研发投入比来代表企业研发能力提升。技术研发效率值与新产品销售/研发投入比都是从研发效率评价的角度来衡量政府支持企业研发能力提升的效果。通过综述,发现政府支持对于企业研发能力提升效果的评价方式较多集中在产出规模评价上,对于研发效率评价的研究较少。

同时由于面板数据的可获得性,学者通常从政府补贴(R&D资助)及政府投入力度来衡量政府支持对行业/企业研发能力的影响,没有涉及其他政府支持途径对于企业创新的影响。但是政府实际支持企业创新的途径已经不局限于政府补贴,还包括税收政策、融资政策等多种途径。此外,构建产学研合作也是一种支持途径,如政府启动“2011协同创新计划”等项目用于产学研网络建设。

1.2 不同政府支持途径以及企业自身属性对企业研发能力的影响

蔺洁(2015)认为,政府支持企业创新的政策途径可以分为三类:供给类、环境类、需求类。本研究借鉴其分类标准,选取五种支持途径开展研究:政府补贴、税收优惠、政府采购、项目支持和产学研合作。

刘小元、林嵩(2013)认为政府补贴是地方政府直接或者间接向企业提供的一种无偿转移支付,企业对于补贴有充分的自主使用权,能够缓解企业在创新中的资金压力和风险损失。Hong等(2015)证实了政府补贴对企业创新产出规模的促进作用,但是Ren和Wang(2017)认为政府补贴对于企业研发效率并没有促进作用。产生这种结果的原因有多种,例如资金挤出效应、企业寻租行为等。白俊红等(2009)认同挤出效应的观点,认为如果企业直接用政府的补贴来替代原先的创新投入,会使得企业放弃没有政府补贴的项目,从而抑制了企业的创新投入。邹彩芬等(2012)认同企业寻租行为的观点,认为政府补贴在会计系统中被视为营业收入,相当于是企业当期利润的“及时雨”,为了追求政府补贴,企业会“利用一个项目向政府多个部门申请补贴”以及“一个项目连续多年向政府申请补贴”。

政府对企业研发的税收优惠政策包括税前扣除、加速折旧、所得税优惠、加计扣除等。王春晖和李平(2012)认为企业在享受税收优惠政策的同时在研究过程中受到政府政策的约束比较少,能够发挥市场机制对企业创新的促进作用。较多研究证实了税收优惠对于企业研发创新的促进作用,如Atkeson(2011)揭示了税收优惠的重要作用,Hall和Reenen(1999)对比不同国家和地区税收优惠的作用,发现了虽然促进效果存在差异,但是都能够显著提升企业研发能力。

项目支持也是政府支持企业研发创新的一项重要政策。国家科技计划作为我国政府支持科技进步的一项重要国策,它由科技部主管,有国家财政拨款,支持基础性、应用性、战略性或者示范性的科技项目。参与科技计划的企业除获得资金上的资助之外,还能获得技术指导、企业宣传形象提升等好处。此外,按照项目的要求企业往往需要优化自身资源配置和管理能力以提高资源利用效率,从而提升企业研发效率。例如,秦雪征等(2012)通过对四川德阳地区的中小企业进行研究,发现参与国家科技计划显著提高了企业的研发资金使用效率和技术管理人员的创新生产率。李左峰和张铭慎(2012)却认为政府对企业科技项目的投入不能促进企业的创新。

政府采购是指政府为了开展日常政务活动或者为社会公众提供公共物品和服务的需要,使用财政资金,通过法定程序为政府部门及其所属公共部门购买物资、工程或者服务的行为。政府采购具有明显的政策导向性,是政府支持企业研发创新的重要政策之一。常超等(2008)认为政府采购提出的具体的技术、性能要求对企业的创新具有导向的作用,不仅能够给企业提供一个需求市场,同时还能作为“合作者”提供资源协助企业创新。宋河发等(2014)认为政府采购是一个比研发投入更为有效的创新激励工具,对企业创新具有促进作用,是与财政激励政策、风险资本政策、专利政策一样重要的政策工具。

随着研发创新活动复杂性的不断提高,越来越多的企业开始选择与拥有大量科研资源的高等院所进行合作,政府作为公办高等院所的管理者也积极支持和引导产学研合作创新为企业创新提供支持。不少研究表明企业进行产学研活动对于研发能力有促进作用,例如Eom(2010)、樊霞等(2013)的研究认为产学研合作对企业创新的积极影响主要来源于三个方面:产学研合作为企业接触最新的科学发明和前沿突破技术提供了途径;高等院所除提供新的项目创意外,还提供解决问题的方法;产学研合作的积累为企业与高等院所合作提供了关系资本。但也有部分文献持不同的观点,蒋伏心等人(2017)通过研究发现产学研投入与企业创新绩效之间存在倒U形的关系,产学研投入强度对企业创新的促进存在着一定的“门槛”,其中包括利益冲突、期望差异等。

政府支持影响企业研发能力的效果受到企业自身属性的影响。孔晓婷(2017)认为企业的所有制形式是影响企业创新活动的重要因素,国有和非国有企业在管理体系、经营目标以及承担的社会责任方面存在着巨大的差异。这些差异导致不同所有制企业对于政府支持表现出不同的反应,因此有必要对不同所有制结构的企业进行研究。

通过综述,本研究建立研究模型如图1所示,关注5种政府支持企业创新的途径,包括政府补贴,税收优惠、项目支持、政府采购、产学研合作。以企业的研发效率衡量企业的研发能力,分析和比较不同支持途径以及企业自身属性对于提升企业研发创新效率的影响。

图1 精准支持的研究框架

2 研究设计

2.1 研究方法与模型

本文采用随机前沿模型对政府支持企业创新的不同途径的效果进行对比分析。参考Battese(1995)、张俊瑞等(2016)的研究,本文将随机前沿生产函数看作柯布-道格拉斯生产函数的形式,通过对两边取对数转化为线性函数,具体形式如下:

其中:Yit代表产出,Kit和Lit代表技术投入,(vit-uit)代表符合结构,vit服从N(0,σ2it),表示不可控制的系统误差,uit代表非技术效率项,服从非负断尾正态分布及服从N+(uit,σ2it)。研发效率TEit=exp(-uit),越接近1代表研发效率越高。

具体的变量选择如下:

1)创新投入变量,本文选取人力和物力投入,一般采用企业科技活动经费和人员的投入来表示,以企业当年R&D经费支出(R&D)和R&D活动人员数量(Labor)来衡量。

2)创新产出变量,本文分别选取专利申请数(Patent)和新产品销售额(New Pro)代表企业的研发产出和盈利产出。

3)政府支持变量,本文选取的变量包括政府补贴(Sub)、税收优惠(Tax)、项目支持(Prog)、政府采购(Proc)、产学研合作(PAR)。

4)分类和控制变量,分类变量为企业所有制结构,控制变量包括企业知识水平(KL-Knowledge Level)、企业规模(Size)。

各变量具体信息和衡量方式如表1所示。

表1 变量详细信息

基于上述变量的定义,本文的研究模型如下:

2.2 数据来源及检验

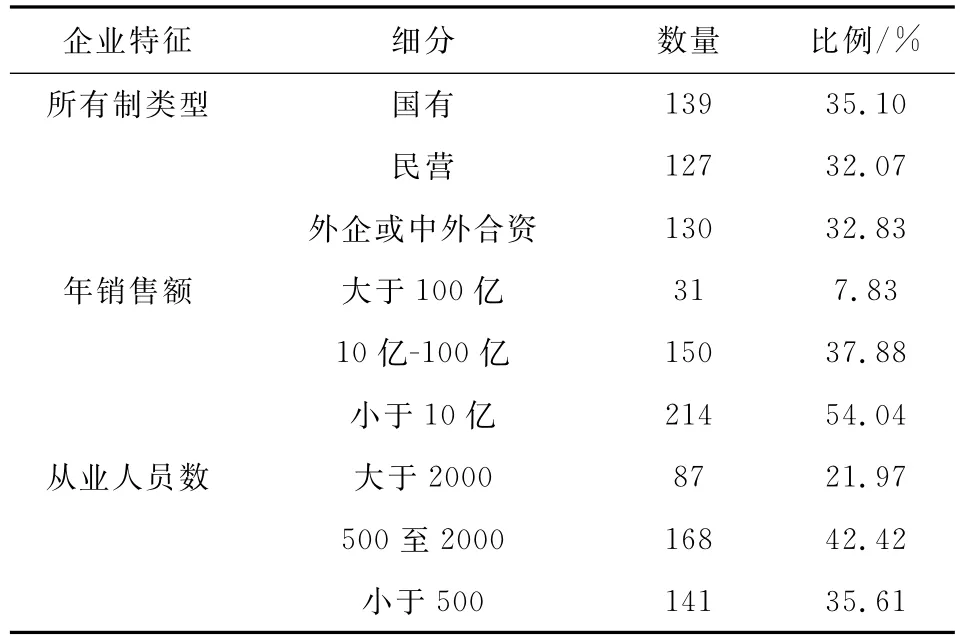

数据来自上海市企业创新服务中心2014年度的调研快报,包括上海市拥有市级或国家级技术中心的全部416家高新技术企业,排除部分填写错误以及明显错误的样本信息之后,用于分析的有396家企业,具体企业信息如表2所示。其中,企业的所有制结构、年销售额以及从业人员数的比例分布较均匀,符合拥有市级及国家级技术中心的高新技术企业的分布特征,这说明样本的选取具有较强的代表性。

表2 调查对象企业的基本信息表

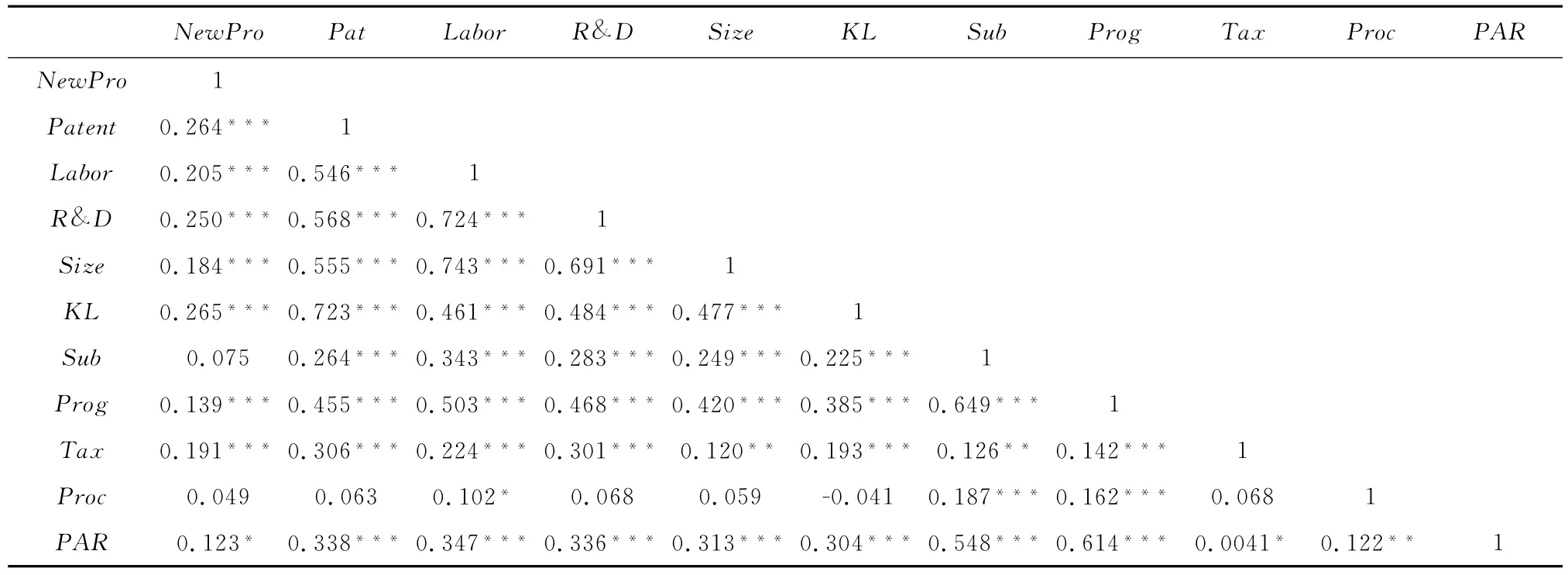

各变量之间的相关关系如表3所示,除了少数几个变量之间的相关系数大于0.5,其余大部分变量之间的相关系数较小,从而验证不存在共线性问题,说明变量选择合理、数据具有可靠性。

表3 各变量相关性检验

3 数据处理过程及结果

3.1 研发效率测度

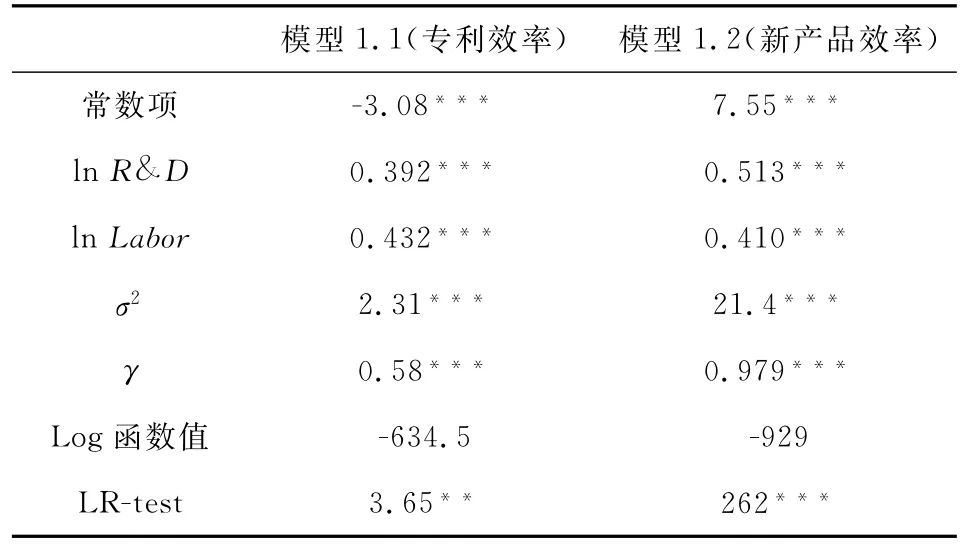

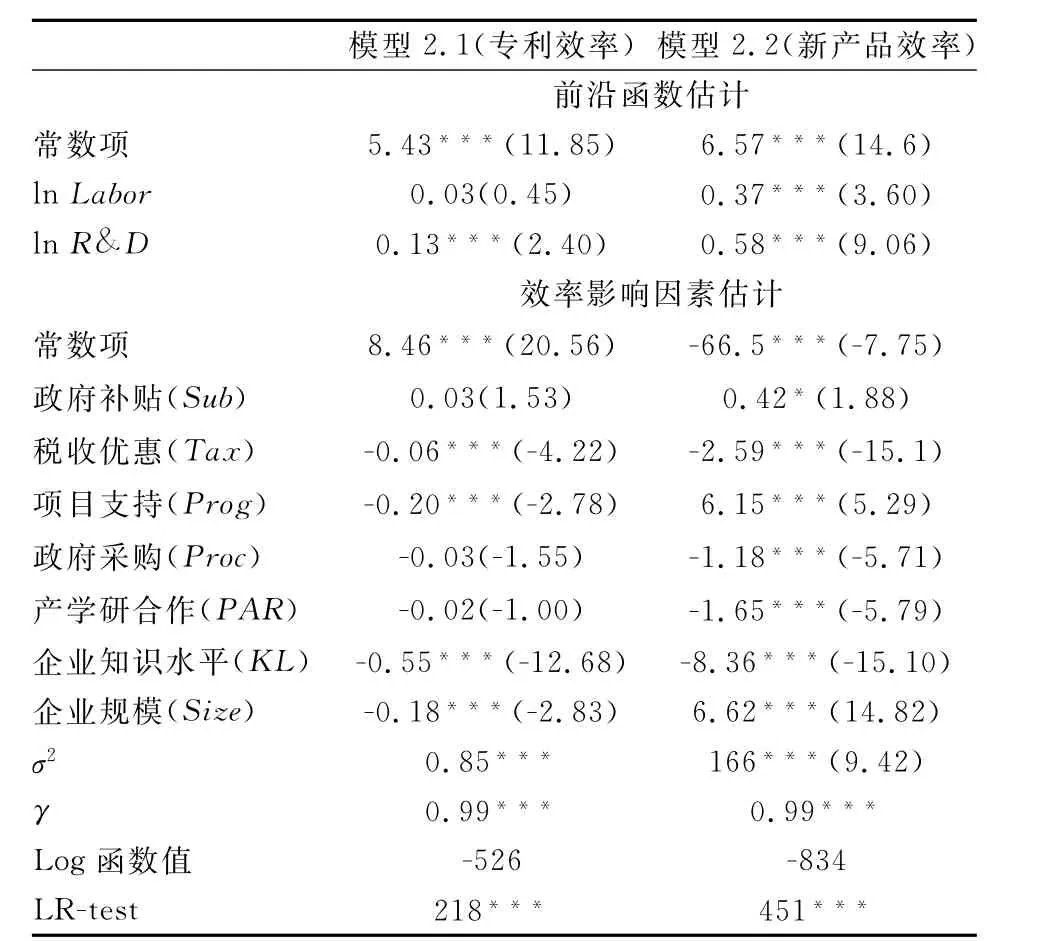

计算企业创新投入与产出的效益,结果如表4所示。模型1.1和1.2中的和值比较高,而且均在1%的显著水平下显著,LR检验也均通过,这表明存在技术非效率的影响,采用SFA方法是合理的。数据表明,R&D经费支出和R&D人员数量对于企业研发效率均有显著的促进作用。

表4 技术因素投入产出影响

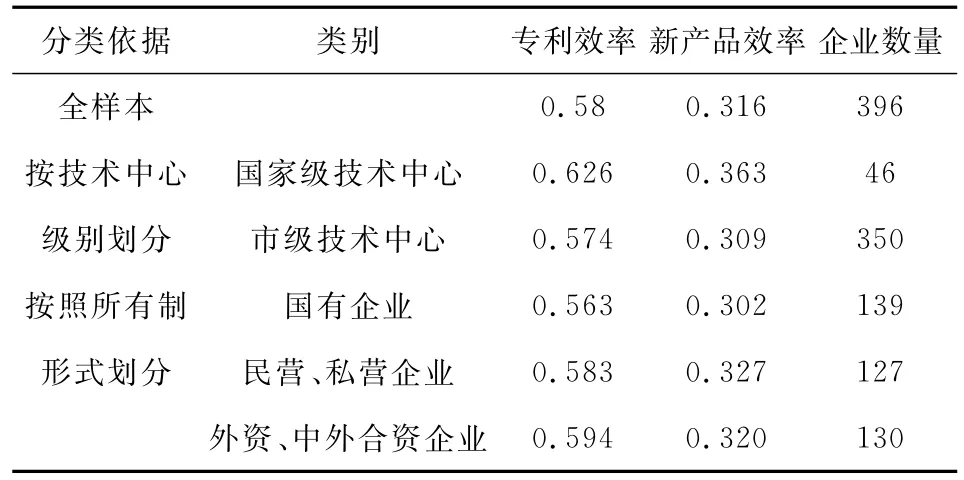

利用柯布-道格拉斯生产函数的随机前沿模型对企业专利研发效率和新产品研发效率进行计算,结果如表5所示,企业的研发效率值利用企业的研发效率均值来表示。结果表明,拥有国家级技术中心的企业的研发效率明显优于拥有市级技术中心的企业的研发效率,说明国家级技术中心的企业研发能力较强。结果还表明,新产品效率明显低于专利效率,表明科研成果转化仍然是企业创新的重要课题。按照所有制形式划分,国有企业的研发效率要低于非国有企业,企业所有制结构对企业研发效率有一定的影响。

表5 企业研发效率测度

3.2 政府支持途径对企业研发效率的影响

根据随机前沿模型对样本进行SFA检验,分析政府支持对研发效率的影响,全样本的结果在表6得到了显示。结果表明:R&D经费支出对于专利和新产品销售都有显著影响,其弹性系数分别为0.13和0.58;R&D人员数量对专利效率没有显著影响,但对于新产品销售有显著影响,弹性系数是0.37。γ都接近1,说明政府支持变量对于研发效率影响非常显著。具体结论如下:税收优惠对于企业专利效率和新产品效率都有显著的促进作用,可以看出税收优惠的支持效果较为明显;政府采购和产学研合作都对新产品效率有显著的促进作用;政府补贴对于新产品效率有显著的抑制作用,这说明补贴容易产生资金挤出效应和企业寻租行为,不利于企业研发创新;项目支持可以显著促进专利效率提升,即提高创新生产率,但因项目支持具有一定门槛,会抑制企业新产品效率的提升,所以有必要研究所有制结构对政府支持企业研发能力提升的影响。

表6 考虑政府支持途径影响的随机前沿模型估计结果(全样本)

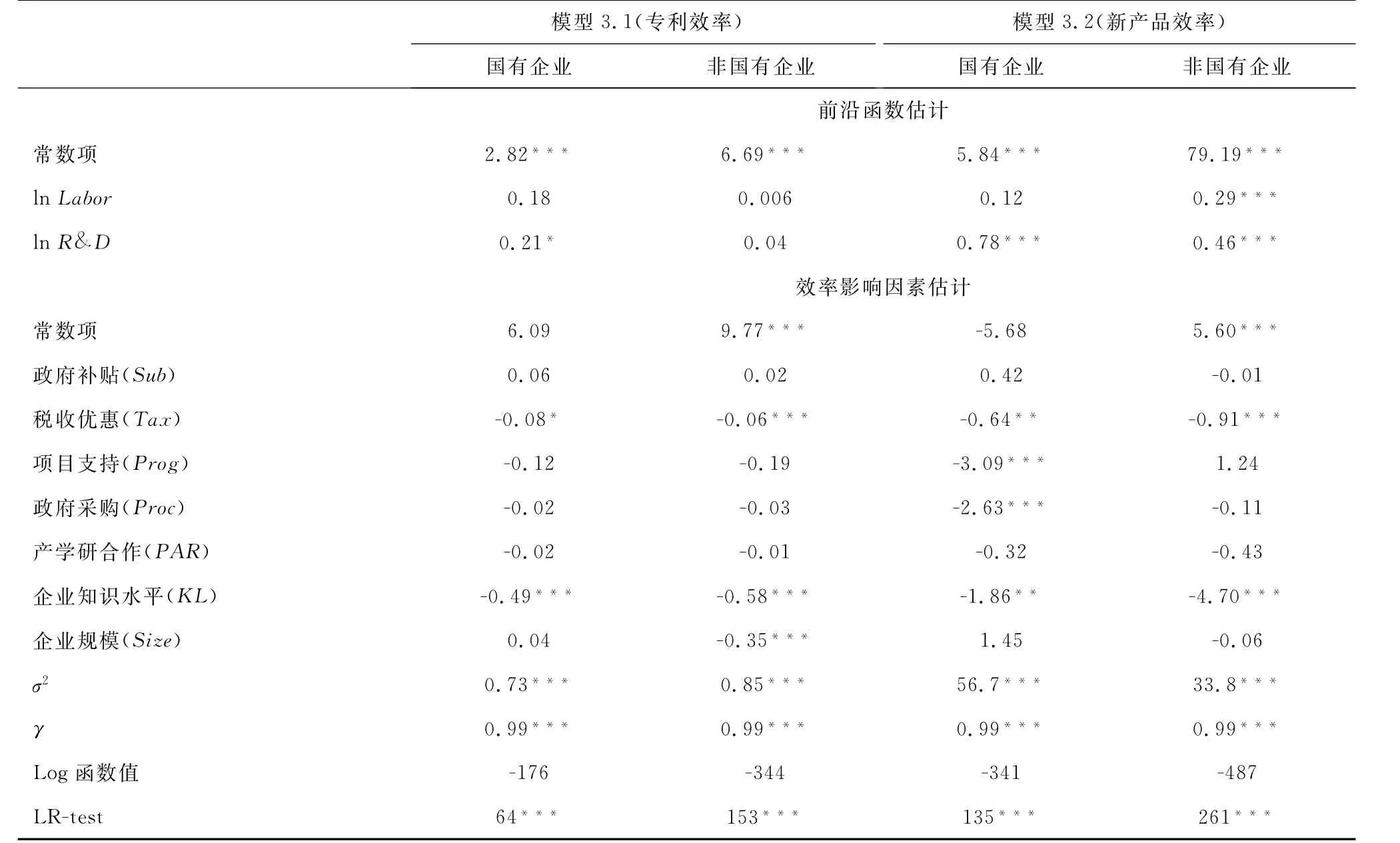

进一步分析了不同所有制结构下,包括国有企业和非国有企业,政府支持对企业研发效率的影响,结果如表7所示,R&D人员数量只对非国有企业的新产品效率有显著影响;R&D经费支出对国有企业的专利申请,以及国有企业和非国有企业的新产品销售均有显著影响。由于表6和表7的γ都接近1,说明模型的误差项主要来源于政府支持变量,所以非常有必要开展政府支持对于企业研发效率提升影响的分析。结果表明,税收优惠政策对企业的研发效率都有显著提升作用。对于不同类型的企业,不同的研发效率都有显著的正面提升作用;项目支持、政府采购都对国有企业的新产品研发效率有显著的正向影响;产学研合作对于不同类型企业的不同研发效率都有正向提升作用,但是影响不显著;政府补贴政策对企业研发效率的影响不显著。

表7 考虑政府支持途径影响的随机前沿模型估计结果(按所有制划分)

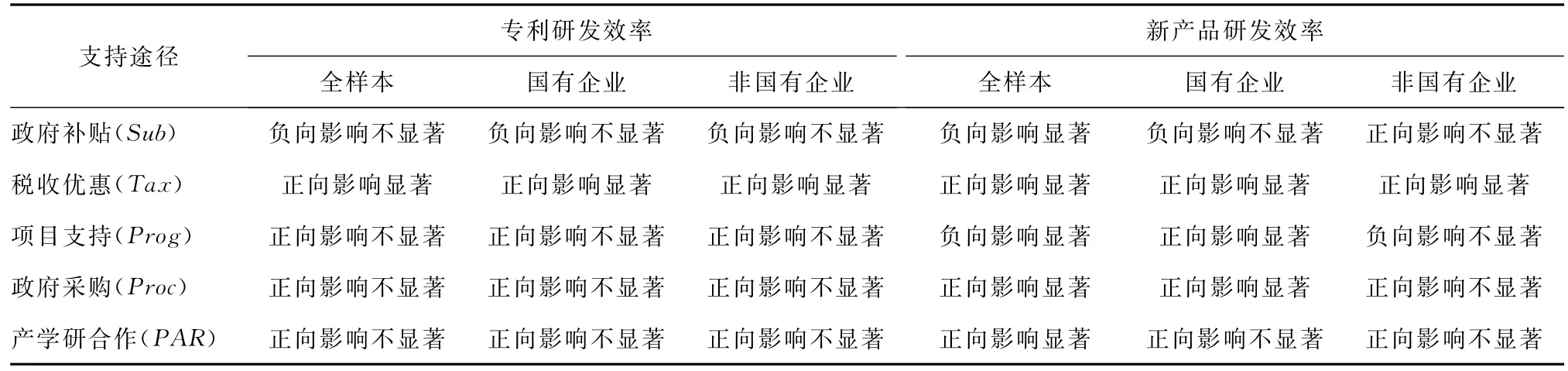

依据表6和表7的结果,可以将政府支持企业创新的五种途径的效果比较如表8所示:税收优惠能够显著促进企业研发效率提升;政府采购显著促进国有企业新产品研发效率提升;项目支持虽在全样本中显著抑制新产品效率提升,却显著促进国有企业新产品研发效率提升,这侧面说明企业所有制结构也影响政府支持的效果;政府补贴和产学研合作虽然影响全样本新产品研发效率,却在不同所有制结构下对企业研发效率的影响并不显著,企业所有制结构影响了政府支持企业研发效率提升。

表8 政府支持企业创新的五种途径的效果比较

4 结论及建议

本文利用上海市396家拥有技术中心的企业数据进行研究,通过随机前沿模型得出了以下结论:税收优惠能够显著促进企业研发效率的提升,无论是专利效率还是新产品效率;政府采购能够显著提高企业新产品研发效率,尤其对有国有企业影响显著,但对政府采购专利效率的提升的影响并不明显;项目支持虽在全样本中显著抑制新产品效率提升,却显著促进国有企业新产品研发效率的提升,这说明企业所有制结构影响了政府支持的效果;政府补贴更易产生资金挤出效应和企业寻租行为,故政府补贴对企业新产品的研发效率产生了抑制的影响;产学研合作能够一定程度促进新产品研发效率的提高,同时政府补贴和产学研合作虽然对全样本中新产品的研发效率产生一定影响,却在不同所有制结构分类中影响并不显著。

基于上述结论,建议提升政府精准支持企业研发能力提升可以从如下几个方面出发:首先需要企业加强自身建设,提高知识储备和经验积累,包括管理能力、人员素质、吸收能力等;政府支持企业创新的各种途径有不同的优势,可以综合应用,从供给、环境和需求等不同层面优化政策设计,提升政府支持企业创新的效果。

1)在供给层面,主要包括税收优惠、政府补贴、项目支持等方式,其中税收优惠的促进作用最明显,建议积极扩大应用。税收优惠具有一种普惠性的特点,企业贡献税收越多,获得优惠越多。目前政府应用比较成熟的方式如研发加计扣除,可以扩大其应用范围。在此基础上,政府可以根据对象企业的自身属性进行支持。由于主要结论是政府支持促进国有企业的研发效率,所以建议政府应该将一些“高新特新”的项目交于科研实力强劲的国有企业,但同时非国有企业也获得更多政府支持。

2)在需求层面,主要以政府采购为主,目前政府采购主要还是集中于产品方面,而忽视了对技术即专利的采购。美国等发达国家非常重视对创新技术的采购,不仅仅局限于对产品的采购,因此政府应该通过采购技术,鼓励原创技术和集成创新,同时针对不同的项目采取不同的采购模式和方法。再者,政府应该加强资金管理与审核,提高资金使用效率。鉴于目前存在的大量的“包装”“重复申请”和“寻租”现象,政府应该建立严格的审核程序,明确支持资金的去向,使得政府支持真正用于创新活动。

3)在环境层面,建议政府积极搭建合作平台。本研究显示,知识储备对于研发效率有显著影响,产学研合作可以快速增加企业的知识储备。产学研合作需要鼓励高等院所更多关注企业创新的目标,目前高等院所科研人员的考核还是集中于论文发表,对成果转化不重视,高等院所科研人员通常为了职称等目的而脱离市场,导致双方合作效率低下。此外,建议搭建更多的合作平台以支持信息共享和成果转化。