国际机器人联合会2020 年全球工业机器人统计数据

2020-12-25本刊编辑部

本刊编辑部

近日,国际机器人联合会(IFR)发布了2020 年全球工业机器人统计数据。本刊摘录其中的主要数据,以飨读者。

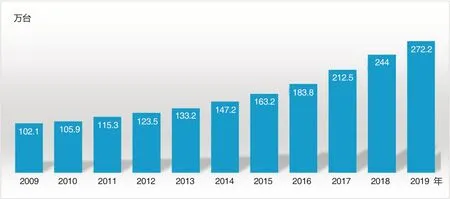

该统计数据显示,2019 年全球工业机器人安装量为37.3 万台,比上年减少12%,但也是史上第三高的年安装量数据。另外,截至2019 年底,全球工业机器人累计安装量272.2 万台套,增长了12%。

亚洲市场机器人增长放缓

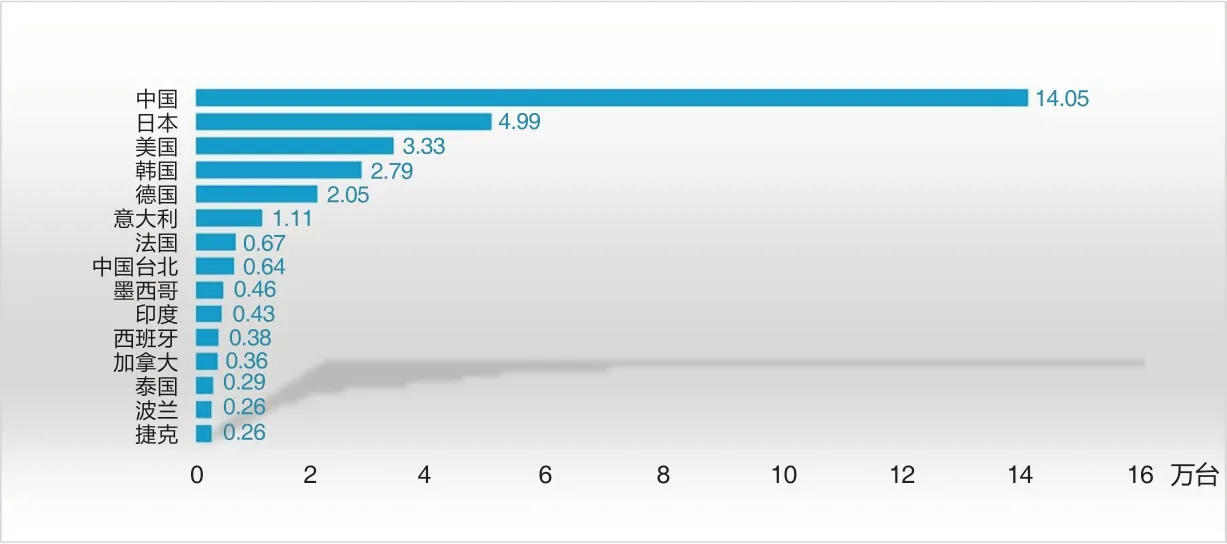

亚洲仍然是全球工业机器人发展最强劲的区域,新安装的工业机器人总量约占全球2/3 的份额。其中,中国依然是全球最大的市场,2019年工业机器人新安装约14.05万台,虽然比上年下降9%,且低于2018 年和2017 年的创纪录的水平,但仍比5 年前的销量(2014 年5.7 万台)翻了一番,高居榜首。日本排名第二,其新安装数量也有所放缓,约下降10%,为4.99 万台。

图1 近年全球工业机器人年安装量(2009-2019)

在中国,71%的工业机器人由外国机器人公司供应,中国国内制造商主要面向国内市场需求,正在获得越来越多的市场份额。在汽车行业,外国机器人厂商约有29%的工业机器人销往该行业,而中国厂商仅占12%左右的行业销售份额。近两年中国汽车工业业务下滑,因此,国外机器人公司业绩受此影响更大。

中国工业机器人累计安装量已经达到了78.3 万台,总量亚洲第一,年增长21%;日本位居第二,约有35.5 万台,增长了12%。后起之秀印度创新纪录达到2.63 万,年增加15%, 五年时间印度工业机器人年安装量翻了一番。

欧洲市场涨跌互现

欧盟各个国家工业机器人年安装量变化很大,增减互现。德国2019年新安装约2.05万台个机器人,远低于2018 年,下降23%,与2014-2016年持平;英国工业机器人新安装量也较低,下降了16%。而法国、意大利和荷兰2019年工业机器人新安装量分别增长了 15%、13%和 8%。

截至2019 年底,欧洲工业机器人累计安装量58 万台,年增长7%。 德国仍然是主要的用户,累计安装量为22.15 万台,约是意大利(7.44万台)的3倍,法国(4.2万台)的5 倍和英国(2.17 万台)的10 倍 。

图2 近年全球工业机器人累计安装量(2009-2019)

美洲市场新安装量下降明显

美国是美洲最大的工业机器人安装国,2019 年美国工业机器人新安装量下降17%,约3.33 万台,但仍是历史第二高位。美国工业机器人产品大多是从日本和欧洲进口,其国内企业以集成商为主。新安装量美洲排名第二的是墨西哥,近4600 台的新安装量,与上年相比下降了20%。

2019 年加拿大的工业机器人新安装量略微增长了1%,达到3600 台,创下新记录。巴西工业机器人新安装量下降了17%,约1800 台,但是这一数字仍然属于该国历史上的较高位置。

在累计安装量数据方面,美国一直是美洲最大的工业机器人用户,工业机器人累计安装量创下29.3 万台的新记录,年增长了7%;墨西哥以4.03 万台位居第二,年增幅为11%;其次是加拿大,累计约为2.86 万台,年增幅为2%。巴西是南美排名第一,累计工业机器人安装量近1.53万台,年增长8%。

工业机器人密度

若按照制造业中每万名生产工人所占有各种用途工业机器人的数量来统计工业机器人的密度,则2019 年全球平均工业机器人密度为113 台(该数据仅统计含有工业机器人的国家以及其生产工人)。

图3 2019 年工业机器人新安装量排名前15 的国家和地区

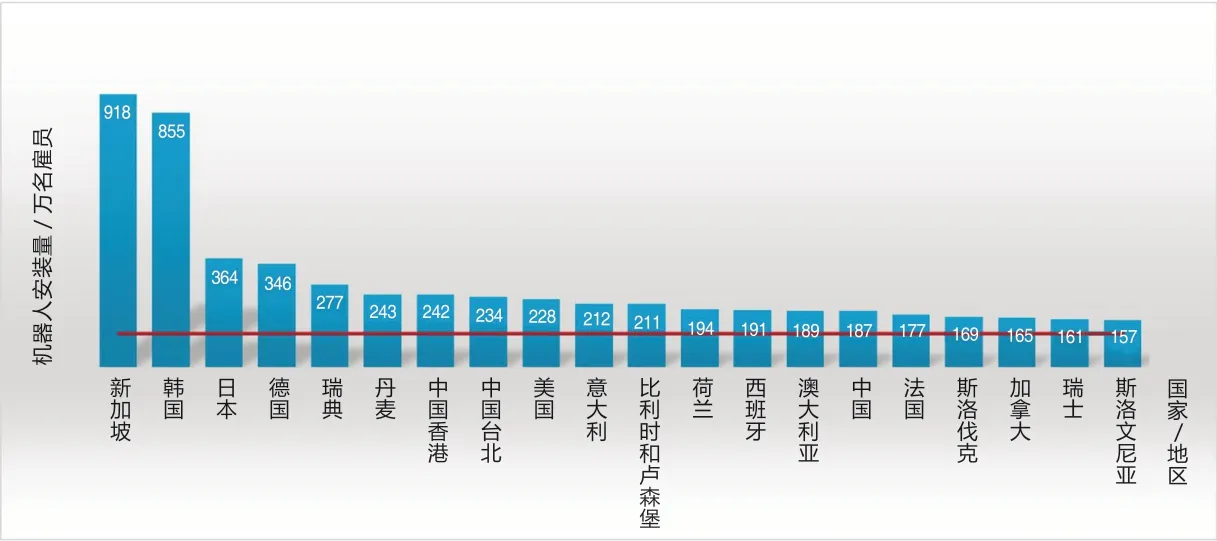

图4 2019 年制造业机器人密度

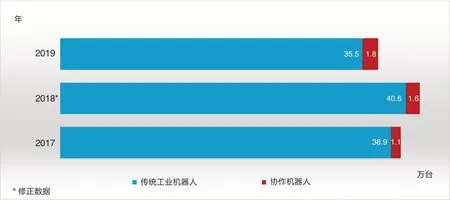

图5 全球协作机器人和传统工业机器人数据对比

从地区来看,亚洲/澳洲工业机器人密度为118 台,成为工业机器人密度最高的地区,取代了欧洲的霸主地位;欧洲工业机器人密度为114 台;美洲工业机器人密度为103 台。

随着近年工业机器人安装量的增加,亚洲的工业机器人密度增长率最高,2013-2018 年,亚洲/澳洲平均机器人密度增长率为16%,美洲为9%,欧洲为6%。

协作机器人独领风骚

随着越来越多的供应商提供协作机器人,协作机器人的应用范围正变得越来越大,目前协作机器人已经占有一席之地,2019 年新安装的数量占全部(37.3 万台)工业机器人安装市场份额的5%。

协作机器人的应用范围在逐步增长,销量也在上升,2019 年全球协作机器人的安装量增长了11%。这种增长态势与2019 年传统工业机器人的总体下降现状形成了鲜明对比。

未来展望

在全球范围内,COVID-19 对2020 年工业机器人的安装会产生重大影响,同时,该事件也为智能化和数字化生产提供了复苏的契机。初步预计,2020 年全球工业机器人市场不大可能有大规模的订单,虽然中国已于第二季度恢复生产,全年机器人安装量或会有较好表现,但是全球受到COVID-19 疫情影响,经济可能要到2022 年或2023 年才能恢复到疫情前的水平。

工业机器人的应用领域不断扩大,从快速、精确地处理工业生产的传统工业机器人,到可以与人类安全地共同工作并完全集成到工作台中的新型协作机器人,工业机器人的产品形式也在发生根本的改变。

从长远来看,工业机器人安装量增加的趋势不会改变:以有竞争力的价格快速生产和交付个性化定制产品是企业安装机器人最主要的诱因;其次,自动化使制造商能够在不牺牲成本效益的前提下,保持先进发达的生产方式。