金融错配、产能失衡与产业结构优化

2020-12-23刘少华

刘少华

摘 要:本文分析了2001-2018年规模以上工业企业经营数据,动态展现了所有制对我国金融资源配置的影响,并在此基础上通过面板回归分析了金融错配与产能失衡的关系。结果表明,除所有制因素外,行业、规模等因素也对企业融资能力具有显著影响,三者共同作用导致金融错配,进而造成产能失衡。

关键词:融资可得性;融资价格;金融错配;产能失衡

一、引言与文献综述

金融体制改革以来,我国银行、证券、保险、基金、信托、金融租赁等各类金融机构蓬勃发展,多层次的融资体系初步建立,为经济发展提供了强大的资金支持。随着金融供给侧结构性改革的不断推进,未来金融服务实体经济的能力和水平必然还会不断提升。但从当前实际情况来看,多方面原因导致的金融错配依然存在。

金融错配最早由凯恩斯在《就业、利息和货币通论》一书中提出。其后,相关学者对金融错配展开了更为具体的研究。Weiss(1981)等将金融错配定义为贷款人在申请贷款时受到不同对待,具体包括三个方面:一是不能贷款;二是得到贷款需付出更多利息;三是贷款额度不能得到完全满足。产生金融错配的原因众说纷纭。Boosa(1950)认为政府主导金融体系是产生金融错配的主要原因;Jaffe等(1969)认为银行体系资金供需失衡产生了金融错配;Hodgman(1976)发现银行的信贷选择与其自身不良率相关;Demeza(1984)认为信息不对称对金融错配也具有重要影响。概而言之,非市场化导致的资金供需矛盾是产生金融错配的主要原因,但也不能忽视信息不对称这类市场失灵因素的影响。

王振山(2018)认为金融资源的有效配置就是使资源配置达到帕累托最优状态,如果没有达到帕累托最优就表示存在错配。孙晓华等(2016)研究认为我国金融市场领域改革相对滞后,金融发展中“金融压抑”、“所有制歧视”等问题比较严重,国有企业相比民营企业更易获得银行贷款。孙国茂等(2018)认为我国国有银行承担着信贷资源配置主体的角色,加上国有银行和国有企业之间存在着某种天然的关联关系,企业所有制结构成为银行信贷的重要参考因素,当前我国信贷市场上存在的所有制偏好导致了金融资源配置效率没有达到最优。靳来群(2017)测算表明,所有制歧视客观存在,但规模歧视更严重,而且从趋势上看,所有制歧视导致的错配程度明显缓解,而规模歧视则没有缓解迹象。另外,影响金融资源配置的因素还包括企业所在行业等。孙国茂等(2018)通过实证分析认为信贷市场存在金融错配,这种错配对企业绩效具有显著且长期的负面影响。孙成浩等(2019)认为银行所有制歧视会通过企业融资规模对产能利用率产生间接影响。易信(2018)在对金融资源配置的经济效应进行分析的基础上,发现金融资源配置差异对产业结构具有重要影响。赵恢林(2019)和吕建(2019)分别从货币政策和信贷分配角度研究了金融因素对产能过剩的影响,发现金融错配确实对产能失衡具有重要影响。Fisman(2003)认为以市场为主导的金融体系对产业结构升级有重要的支持作用。邵汉华等(2018)指出金融结构对产业结构的升级效应会随着经济发展、技术进步和市场化水平的提高在区域间平滑转换。孙湘湘等(2018)指出以银行为主导的资本市场抑制了产业结构优化升级,股票市场和债券市场发展则能促进产业结构升级。陈文新等(2015)认为扩大资本市场规模、完善融资环境、培育优质上市公司对产业结构优化具有促进作用。

二、不同所有制规模以上工业企业的融资差异

本文分别比较了国有企业和民营企业在资产负债率与负债成本两个方面存在的差异,得出如下结论。

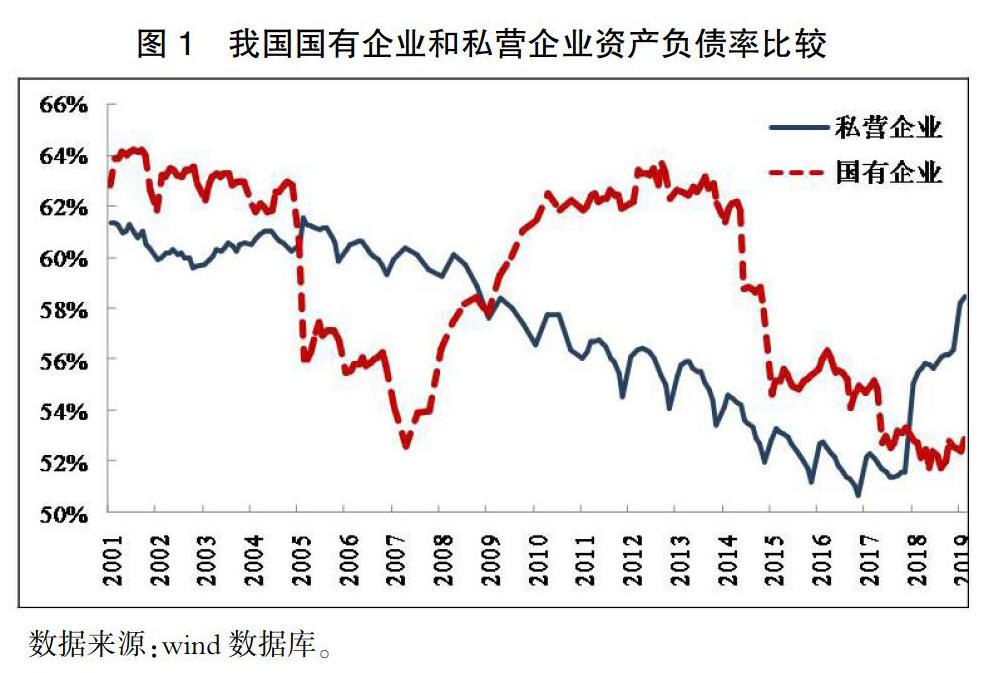

(一)国有企业融资能力更强,资产负债率长期高于私营企业

2001-2017年,我国私营企业的资产负债率不断下降,由61.36%下降至51.41%;同期,国有企业资产负债率经历了先降后升再降的情况,变动幅度较大。2018年以后,国企去杠杆成效显现,国有企业资产负债率在近两年保持稳定;同时,经济下行压力下金融支持民营小微企业力度加大,私营企业资产负债率逐渐上升(见图1)。

国有企业是宏观调控和财政刺激的重要载体,部分承担着政府加杠杆的职责,其债务扩张背后承载着各级政府稳定经济增长的诉求。2008年金融危机后,我国推出财政刺激计划,资金重点投向基建领域,这一时期基建投资累计同比增速由3.6%跃升至50.8%。在基建投资的资金来源中,国家预算内资金仅占10%,信贷资金是基建投资资金的主要来源,而国有企业则是信贷资金流入基建领域的重要载体。其结果是中央政府债务并未显著上升,但国有企业债务快速膨胀。2007-2012年,我国国有企业资产负债率大幅提升,由52.60%提升至63.66%,2012年末高于私营企业8.29个百分点。

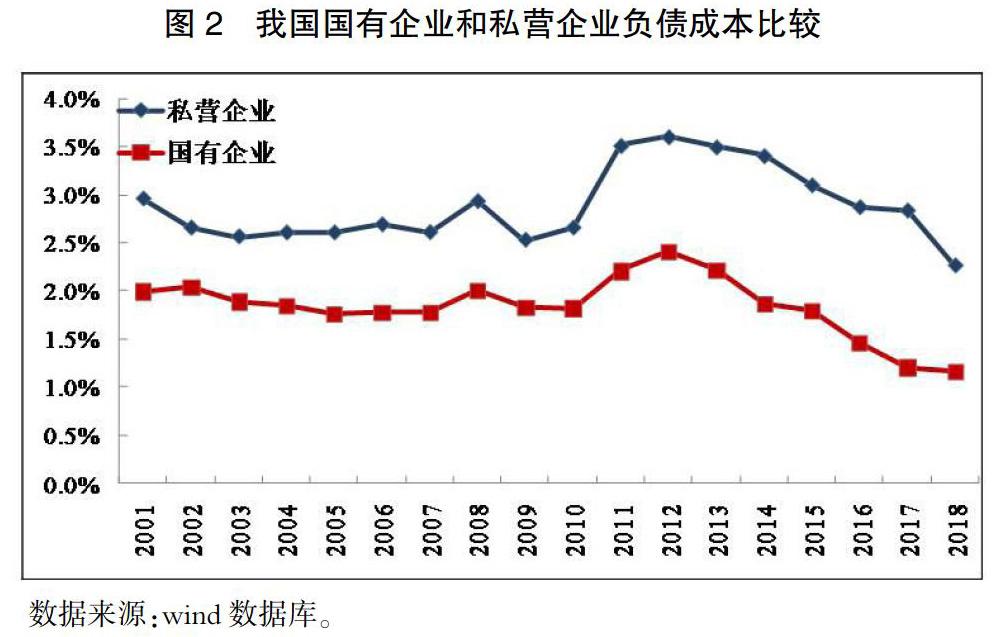

(二)国有企业融资价格更低,负债成本长期低于私营企业

整体来看,国有企业与私营企业负债成本的变动趋势基本一致,但国有企业历年的负债成本均低于私营企业(见图2)。2001-2018年,国有企业负债成本平均为1.83%,民营企业平均为2.88%,二者相差1.05个百分点,民营企业的融资成本比国有企业高57%。2017年二者负债成本之差达最大值,达到1.63个百分点,民营企业的融资成本比国有企业高出1.36倍。

国有企业从银行融资相对容易、贷款成本相对较低是多方面因素造成的。从企业来看,一是国有企业与各级政府之间存在着千丝万缕的联系,是宏观调控的重要抓手,普遍享受着政府的“隐性担保”,违约风险相对较小;二是国有企业更多的是大型企业、重资产企业,相对来说更能提供优质的抵质押品;三是很多国有企业与金融机构之间存在密切联系,甚至有些金融机构的主要股东就是国有企业。相较于国有企业,我国民营企业起步较晚,多数处于发展初期,尤其是小微企业,财务制度不规范、抵质押品不充足等各类问题较为突出,违约风险较高。从体制机制来看,近年来我国金融业改革开放稳步推进,尤其是利率市场化改革持续深入,LPR在贷款定价方面的作用逐步增强,但目前我国仍然存在一定程度的“利率双轨”情况,尤其是银行信贷市场尚未實现出清,信贷资源供不应求问题仍然突出。这两方面因素造成银行在客户选择和贷款定价时更加偏向于国有企业。

三、规模以上工业企业中资本配置的基本状况

本文整理了我国2018年规模以上工业企业运营数据,对其融资可得性和融资成本进行了分析。我国规模以上工业企业的整体资产负债率为56.51%,负债成本为2.02%,这两个指标值是融资能力和负债成本的水平值,可以作为衡量不同企业融资差别的参考。通过比较资产负债率和负债成本,具体考察所在行业、生产规模和所有制结构对企业融资可得性和融资价格的影响(见表1)。

(一)从所在行业来看,重工业企业融资条件更好

2018年,我国重工业企业资产负债率为58.21%,高出轻工业企业9.57个百分点;负债成本为2.01%,低于轻工业企业0.18个百分点。重工业企业本身资本密集程度较高,抵质押品也相对充足,轻工业企业则更多的是劳动密集型产业,重工业企业相比轻工业企业更易获得融资,负债成本也更低,但负债成本的优势并不明显,仅低于平均水平0.01个百分点,行业歧视更多表现在融资可得性方面。

(二)从企业规模来看,大型企业融资条件更好

2018年,我国规模以上工业企业中大型企业资产负债率为57.27%,分别高于中型和小型企业2.01和2.84个百分点;负债成本1.67%,分别低于中型和小型企业0.58和0.85个百分点。与靳来群(2017)的研究结论一致,大型企业在金融资源配置中具有明显优势。

(三)从所有制来看,国有企业融资条件更好

2018年,我国规模以上工业企业中国有企业资产负债率53.79%,高于私营企业1.20个百分点;负债成本1.18%,低于私营企业1.60个百分点。

四、金融资源配置对我国工业产能利用率的影响分析

本文从规模以上工业企业产能利用率角度考察金融错配与产能失衡之间的关系。一般来说,较易获得金融资源的企业更易产生投资冲动,导致产能过剩,而很难获得金融资源的企业则可能产生产能不足。为分析融资可得性和融资价格对企业产能利用率的影响,本文构建面板数据回归模型定量估计企业资产负债率和负债成本对产能利用率的影响。其中,因变量选择企业产能利用率,数据通过估算得到;自变量选择企业资产负债率和负债成本,数据通过计算得到。

(一)实证模型构建

(三)数据处理及实证可行性分析

根据《中国统计年鉴》对规模以上工业企业的分类,综合考虑研究需要和数据可得性,本文面板数据样本期间为2000-2018年,数据截面中包含的个体为:工业企业整体、轻工业企业、重工业企业、大型企业、中型企业、小型企业及各类所有制企业。数据来源于国家统计局官方网站和历年《中国统计年鉴》。

首先,对变量进行单位根检验和协整检验。目前面板数据的单位根检验分为相同根情形下的检验和不同根情形下的检验,其中相同根情形下的检验包括LLC检验、Breitung检验和Hadri检验三种方法;不同根情形下的检验包括Im-Pesaran-Skin检验、Fisher-ADF和Fisher-PP检验三种方法。由于数据属性未知,分别使用上述6种方法对三个变量分别进行多序列单位根检验。检验结果表明,三个变量均不能满足所有条件下的平稳,进一步检验发现,三个变量的一阶差分序列能够满足所有条件下的平稳,因此认为三个变量均为一阶单整序列,可以考虑进行协整检验(见表2)。

面板数据的协整检验包括Pedroni检验、Kao检验和Johansen面板协整检验三种方法。协整检验结果表明,Panel v统计量和Panel rho统计量显著性较低,其他统计量显著性均较高,因而可以认为企业产能利用率与资产负债率和负债成本之间存在协整关系(见表3)。

(四)实证结果

本文采用个体固定效应面板数据回归模型进行实证分析(见表4),主要结论如下。

资产负债率与产能利用率呈负相关关系,融资能力强的企业更易形成产能过剩。资产负债率对产能利用率的参数值为-1.194,表明企业融资可得性越强,其产能利用率越低,产能浪费越严重,从而越容易形成产能过剩。国有企业、大型企业和重工业企业的资产负债率较高,这些企业相对也更易形成产能过剩。

负债成本与产能利用率呈正相关关系,负债成本低的企业更易形成产能过剩。负债成本对产能利用率的参数值为2.068,表明企业融资价格越低,产能利用率越低,产能浪费越严重,从而越容易形成产能过剩。相比轻工业企业,重工业企业的负债成本优势比较不明显,但相比民营企业、小微企业,国有企业、大型企业的优势则很明显,这类企业更易产生投资冲动,并形成产能过剩。

融资可得性和融资价格共同作用,其结果是部分经济部门产生过剩产能,而部分实体部门面临产能不足问题,金融错配造成产能失衡。一方面,国有企业、大型企业、重工业企业产能过剩;另一方面,民营企业、小型企业、轻工业企业产能不足。由于国有企业、大型企业和重工业企业更多集中在上游原材料、资源能源等垄断性行业,而民营企业、小型企业和轻工业企业更多集中于生产、批发、销售等下游行业,因此产能失衡可能造成上游行业产能过剩、下游行业产能不足并存的宏观经济供应链结构扭曲现象,不利于产业结构调整优化和转型升级,对经济发展具有非常不利的影响。因此,为推动我国产业结构优化升级,必须跟进配套的金融供给侧结构性改革措施,优化实体经济融资环境,提高实体部门的融资可得性,同时通过市场化手段压降融资成本。

五、政策建议

(一)增强金融机构自主决策能力,优化地区金融市场环境

一是提高金融机构的信用风险评价能力和资金定价独立性,形成反映市场真实供需状况的利率水平。二是优化银行业竞争环境,抑制非市场因素对信贷资金流向的影响。三是金融機构应加强资产端和负债端的金融产品与服务创新,逐步提高银行信贷对民营和小微企业的覆盖面和渗透率。

(二)鼓励发展中小银行机构,做大支持民营小微企业的金融主体

结合地区实际,出台针对性举措,确保中央关于加大服务民营小微企业政策精神有效落地,力争形成地区金融机构各就其位、聚焦本业的良性发展格局。注重借鉴发达地区有益做法,进一步改进地区金融市场环境,引导中小金融机构加大支持民营小微企业力度。

(三)多渠道扩大企业直接融资,破解过度依赖银行信贷融资困局

鼓励企业充分利用主板、创业板、新三板、债券市场等扩大直接融資渠道。引导商业银行充分利用其掌握的企业信息为企业发债、上市融资提供便利。同时,通过金融科技等手段缓解投融资双方的信息不对称,提高金融监管水平和交易所管理水平。

参考文献

[1]靳来群.所有制歧视还是规模歧视?——基于资本错配程度的比较[J].现代经济探讨,2017,(12):8-14.

[2]孙晓华,李明珊.国有企业的过度投资及其效率损失[J].中国工业经济,2016,(10):109-125.

[3]孙成浩,沈坤荣.企业融资规模、银行所有制歧视与产能利用率[J].经济理论与经济管理,2019,(1):27-42.

[4]孙国茂,胡汝银,陈志超.金融资源配置、所有制结构与企业绩效[J].济南大学学报,2018,(1):12-45.

[5]汤颖梅,樊美辰.所有制歧视层面的融资歧视与集团内部资本市场配置效率[J].财会月刊,2015,(35):97-102.

[6]王振山,李建伟,黄晓成.物权制度改革、民营企业现金持有与企业价值——基于双重差分模型的实证研究[J].河北经贸大 学学报,2018,(8):63-71.

[7]王永进,刘灿雷.国有企业上游垄断阻碍了中国的经济增长?——基于制造业数据的微观考察[J].管理世界(月刊),2016,(6):10-21.

[8]伍戈,李斌.货币数量、利率调控与政策转型[M].北京:中国金融出版社,2016.

Abstract:Based on the panel data of the operation of industrial enterprises above designated size from 2001 to 2018, this paper dynamically shows the influence of ownership structure on the allocation of financial resources, and analyzes the relationship between the financial resources allocation and capacity imbalance in China. It finds that except for ownership factors, industrial categories and operation scale also have a certain impact on the financing availability of enterprises besides ownership. Financial mismatch and capacity imbalance generates under the combined action of these three factors.

Key words:financial availability; the price of financing; financial mismatch; capacity imbalance

责任编辑、校对:吴思绮