上市银行股价的财务指标回归分析

2020-12-23马千里

摘 要: 通过相关性矩阵的主成分分析和因子分析选取财务指标,构建多元分布滞后模型分析财务指标对上市银行股价的影响。结果表明:每股公积金、销售净利率和权益乘数的当期值对股价由正向影响,变化值对股价有负向影响。营业利润率当期值对股价有负向影响,其变化值对股价有正向影响。资产负债率和营业外收支净利润率的当期值对股价有负向影响,其变化值对股价没有影响。

关键词: 股价;财务指标;相关性分析;多元分布滞后模型;EVIEWS软件

中图分类号: F830.9 文献标识码: A DOI:10.3969/j.issn.1003-6970.2020.10.045

本文著录格式:马千里. 上市银行股价与财务指标分析——基于多元分布滞后模型[J]. 软件,2020,41(10):175179

【Abstract】: The main component analysis and factor analysis of correlation matrix are used to select financial indicators, and the multiple distribution lag model is constructed to analyze the impact of financial indicators on the stock price of listed banks. The results show that the current value of per share accumulation fund, sales net interest rate and equity multiplier has a positive impact on the stock price, and the change value has a negative impact on the stock price. The current value of operating profit rate has a negative impact on the stock price, and its change value has a positive impact on the stock price. The current value of the asset liability ratio and the non operating income and expenditure net profit ratio has a negative impact on the stock price, and its change value has no impact on the stock price.

【Key words】: Share price; Financial indicators; Correlation analysis; Multivariate distributed lag model; Eviews software

0 引言

目前,我国学者研究上市银行股价与财务指标的关系都是基于多元线性回归分析法[1],研究主要包括每个财务指标与股价的相关性,基于显著性分析筛选指标并代入多元回归模型中,从而分析股价。通过对股价行为的研究,发现投资者预期会对股价产生显著影响[2-3]。本文基于相关性矩阵的主成分分析和因子分析对财务指标进行因子探索,从中提取与股价显著相关的因子,筛选出隶属这些因子程度较高且与股价显著相关的财务指标,构建多元分布滞后模型分析财务指标对股价的影响。

1 样本选取与模型构建

1.1 上市银行及其股价选取

研究表明,财务指标与股价具有明显的相关关系[4-5]。Fama & French[6]的研究认为,市场至少需要3个月的间隔才能消化会计数据信息,从而反映在股票价格上。为保证市场充分吸收企业公布的会计数据,研究股价与其财务指标的关系时,本文选取季度数据进行分析。

本文的数据来源于锐思数据库。瑞思数据库可以得到的最新一期商业银行财务数据是2019年第四季度。从计量分析的角度,样本数据越多越好,但是实际中,样本区间过大可能导致模型对近期的解释能力和分析能力下降,这使得研究失去意义。本文选取2010第四季度到2019年第四季度作为财务指标样本区间,从36家境内上市银行中筛选出2010第四季度到2019年财务数据公布较为完整的样本,如表1所示。

市场吸收会计信息是一个持续过程,某一时刻的价格不足以充分反映这一过程,因此,分析这一过程应采用反映股价的综合指标,本文用季度均价表示。此外,股价与财务指标存在领先滞后关系,即会计信息公布之后市场才开始吸收这些信息。因此,本文选取2011第一季度到2020年第一季度的交易金额和成交量来计算这一时期的季度均价(Quarter average price,简记QAP),以此作为被解释变量。

1.2 财务指标的选取

本文获取了120个财务指标,其中在研究区间内保持数据完整的有98个指标。对这98个指标基于相关性矩阵进行主成分分析,发现这些指标主要有11个成分因子构成(如表2)。

基于主成分因子與股价的相关性(如表3)可知,只有第1、5、6、8成分因子与股价显著相关(如表4)。因此,从这4个因子隶属度较大的财务指标中筛选出具有代表性的财务指标作为股价的驱动指标(自变量)。

最终海选出与这4个因子的隶属度大于0.8的12个财务指标。基于财务指标与股价的相关性,发现有9个指标在95%的置信水平下与股价存在显著相关关系。如表5所示。

观察这9个财务指标,可以发现,资产负债率与股东权益比率是互补关系,因此,仅需选取其中一个进行分析。资产负债率是衡量银行偿债能力的重要指标,本文把股东权益比率排除后,剩下的8个财务指标作为分析上市银行股价的解释变量。这8个指标定义如下:

(1)每股资本公积金(CapsurfdPS,简记CPS)

(2)每股公积金(AccumfdPS,简记APS )

(3)销售净利率(Netprfrt,简记NP)

(4)营业利润率(Opeprfrt,简记OP)

(5)归属母公司股东的净利润率(NPPCNPDP,简记NPP)

(6)资产负债率(Dbastrt,简记D)

(7)权益乘数(Equmul,简记E)

(8)营业外收支净利润率(Noopenitprf,简记N)

1.3 多元分布滞后模型

结合上市银行股价及财务指标的选取,构建多元分布滞后模型如式(1)所示:

其中t为时间,假设股价滞后财务指标一期,所以财务指标都是基于历史数据,即从t–1开始回溯。

2 实证分析——以平安银行为例

2.1 描述性统计

把获取的平安银行财务数据和季度均价输入EVIEWS 10软件进行描述性统计分析,如表6所示。

财务指标与股价的相关性如表7所示。从相关性分析可知,单一财务指标与股价的关系来看,除了归属母公司股东的净利润率(NPP)外,其他7个财务指标都与股价存在正相关关系。

2.2 参数估计

运行EVIEWS软件估计模型参数,初步参数估计结果如表8所示。

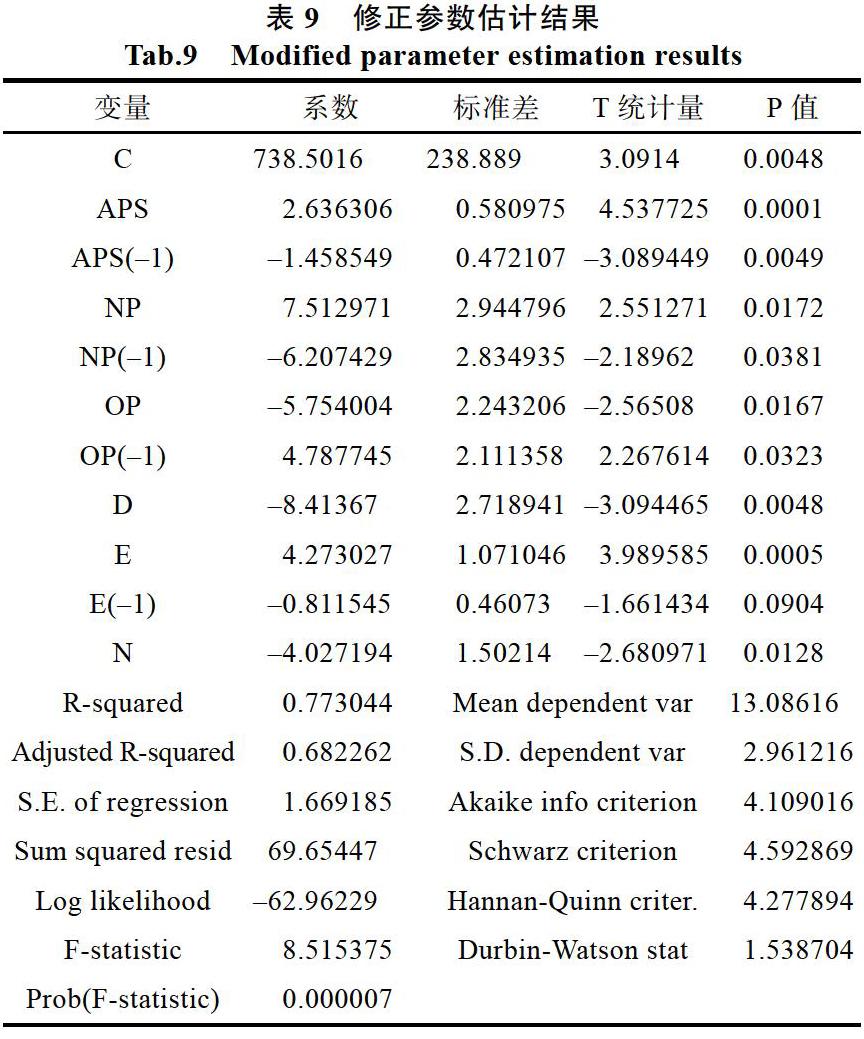

经检验每股公积金(CPS)与每股资本公积金(APS)之间存在严重的共线性,而CPS的显著性较小,将其剔除。最终参数估计结果如表9所示。

回归结果表明:除了权益乘数(E)的滞后项之外,分布滞后模型的回归参数都具有较好显著性。本模型是多元模型,R方具有一定的偏差,因此,需要看调整R方值作为模型的拟合优度指标。模型的调整R方值为0.682,处于合格水平,可以用于分析股价的走势。

2.3 模型检验

初步构建了多元分布滞后模型,但是该模型是否符合线性回归模型的经典假设,仍需进一步检验。首先对模型回归后得到的残差序列进行自相关检验。残差序列的自相关图如图1所示。

图1可知,残差序列在16阶滞后内不存在自相关现象。采用Harvey异方差检验,检验残差序列是否存在异方差现象。结果如表11所示。

表11表明,残差序列不存在异方差现象。最后检验残差是否符合正态分布假设。利用JB统计量对残差序列进行检验,检验结果如图2所示。图2可知,JB值为1.6099,符合正态假设的伴随概率为0.447,远大于0.05,所以残差序列服从正态分布。

2.4 多元分布滞后模型的实证结果分析

通过对多元分布滞后模型检验,说明本文构建的多元分布滞后模型符合线性回归的经典假设,因此,模型具有可靠性。

构建股价与财务指标的多元分布滞后模型:

为凸显各财务指标变化值对股价的作用,式(2)可以写成式(3)形式:

式(3)可以看出,每股公积金(APS)、销售净利率(NP)和权益乘数(E)的当期值对股价由正向影响,变化值对股价有负向影响。营业利润率(OP)当期值对股价有负向影响,其变化值对股价有正向影响。资产负债率(D)和营业外收支净利润率(N)的当期值对股价有负向影响,其变化值对股价没有影响。

3 结论

以平安银行为例采用多元分布滞后模型进行了股价与财务指标分析,研究了财务数据当期值与变化值对股价的影响。得出以下结论:

从相关性的角度,除了归属母公司股东的净利润率与股价呈现负相关关系外,每股资本公积金、每股公积金、销售净利率、营业利润率、资产负债率、权益乘数、营业外收支净利润率都与股价存在显著的正相关关系。

从回归分析的结果看,每股公积金、销售净利率和权益乘数的当期值对股价由正向影响,变化值对股价有负向影响。营业利润率当期值对股价有负向影响,其变化值对股价有正向影响。资产负债率和营业外收支净利润率的当期值对股价有负向影响,其变化值对股价没有影响。

从模型检验来看,采用多元分布滞后回归模型的拟合效果较好,并且不存在自相关和异方差问题。回归残差序列也符合正态假设,说明没有遗漏重要的其他变量。

值得注意的是,虽然营业利润率与股价存在正相关关系,但是在回归分析中,营业利润率对股价的影响为负,存在短期与长期的矛盾。从长期来看营业利润率的提高可以增加公司价值。但是从短期来看,市场认为营业利润率的提高是不可持续的。也就是说,当期营业利润的增加可能意味着下一期营业利润减少。因此,基于营业利润率对股价进行分析应当分别考虑短期与长期的影响。

参考文献

[1]孙童. 负面财务信息对市场股价波动影响建模与仿真[J]. 价格理论与实践, 2016, (5): 220-222.

[2]蔡宇欣, 任永平. 股票价格行为及投资组合模型的实证研究——基于上市公司盈余参数下财务状况分析[J]. 价格理论与实践, 2017, (5): 120-123.

[3]谢非, 刘婷婷. 农业上市公司股价与企业价值比较研究[J]. 价格理论与实践, 2019, (1): 139-142.

[4]朱冬元, 孙跻珂. 我国创业板上市公司财务绩效与股票价格关系研究——基于四大行业2012—2014年的数据分析[J]. 中国地质大学学报(哲学社会科学版), 2015, (11): 86- 94.

[5]劉捷, 侯卫真. 杠杆率信息对上市公司盈利和估值影响研究[J]. 财经问题研究, 2019, (2): 63-70.

[6]Fama & French. The CAPM is Wanted, Dead or Alive[J]. The Journal of Finance, 1996, (5): 1947-1958.