基于超效率DEA模型的我国矿业非洲地区投资效率评价研究

2020-12-23宋科余柳群义

宋科余,柳群义

(1.中国地质科学院矿产资源研究所自然资源部盐湖资源与环境评价重点实验室,北京 100037;2.中国地质科学院矿产资源研究所,北京 100037;3.山西省地质调查院,山西 太原 030006)

0 引 言

自2000年前后我国开始在非洲大陆进行绿地投资、矿业开发,大批的国营矿山企业、民营矿山企业、地质勘探队伍、工程勘察队伍、资本运作公司不断涌入非洲市场,先后通过经济援助换取矿产资源、绿地投资、风险勘探、跨国并购以及与资源丰富国家签署矿产资源战略协议等形式获取优质矿产资源[1],非洲大陆逐渐成为我国矿业海外投资的主要地区之一,我国在非洲进行矿业投资,对促进中非多元合作、加速非洲工业化进程、拉动双边经济快速增长均具有积极作用[3-5]。矿业投资具有规模大、周期长、风险高、回收周期长的特点[2],过去我国矿业在非洲经历了激烈的国际竞争、资源民主主义、西方“新殖民主义论”、人才困境等诸多挑战,时至今日投资已形成一定规模。2020年以来新冠肺炎疫情滞缓了全球经济发展和国际商业合作步伐,全球矿业行业也将面临冲击和变革,面对当前形势[6-7],对过去一段时间我国在非洲大陆矿业投资进行阶段性总结,对投资效率进行科学评价,为下一阶段的投资提供决策建议。

国内外对于投资效率评价的研究较多,首先是多指标的综合评价,一个项目的效率应该受众多维度指标影响,是多输入、多输出的,项目效率评价具有多因素的特点[8],多指标影响并未考虑投入资源与产出的联动性,未从投入-产出角度对指标进行区分并进行评价效率。其次,投入与产出角度的效率评价,包括通过主成分分析法、DEA法评价能源产业绩效[9],以及基于DEA的工程项目评标方法,将主客观的偏好权重整合确定评价指标的综合权重,并依据2个输入指标与3个输出指标计算不同投标方案的效率指数[10]。 针对中国在非洲直接投资效率的研究方面,金波[11]运用数据包络分析方法(DEA)中CCR模型与BCC模型对我国在非洲直接投资促进东道国经济增长效率进行了评价,指出中国对非洲投资的总体发展趋势是逐步扩大投资规模,但对部分东道国的投入应有所控制;田泽等[12]运用超效率DEA对我国在非洲投资评价展开研究,选取2008—2014年20国投资数据进行实证分析以研究我国对非洲投资效率的高中低水平及变化趋势,判断出哪些国家投资呈收敛趋势或集聚效应,并提出调整投资规模等对策建议;许冬梅[13]基于DEA-Tobit模型对2008—2018年我国对“绿色丝绸之路”绿色投资效率变化及影响因素进行分析,得出投资变化趋势及哪些因素对投资效率呈正相关关系、负相关关系。

总的来说,目前投资效率评价领域针对矿业投资效率的相关研究比较少,现有研究大多通过实证研究的方法证明我国对非洲直接投资成效的显著性,而针对我国矿业对非洲直接投资的效率研究几乎没有。本文在分析我国矿业非洲投资现状的基础上,采用超效率DEA模型,对我国矿业非洲投资效率进行定量评价研究,通过分析评价结果提出科学的决策依据,为下一步投资决策提供建议。

1 我国对非洲矿业投资概况

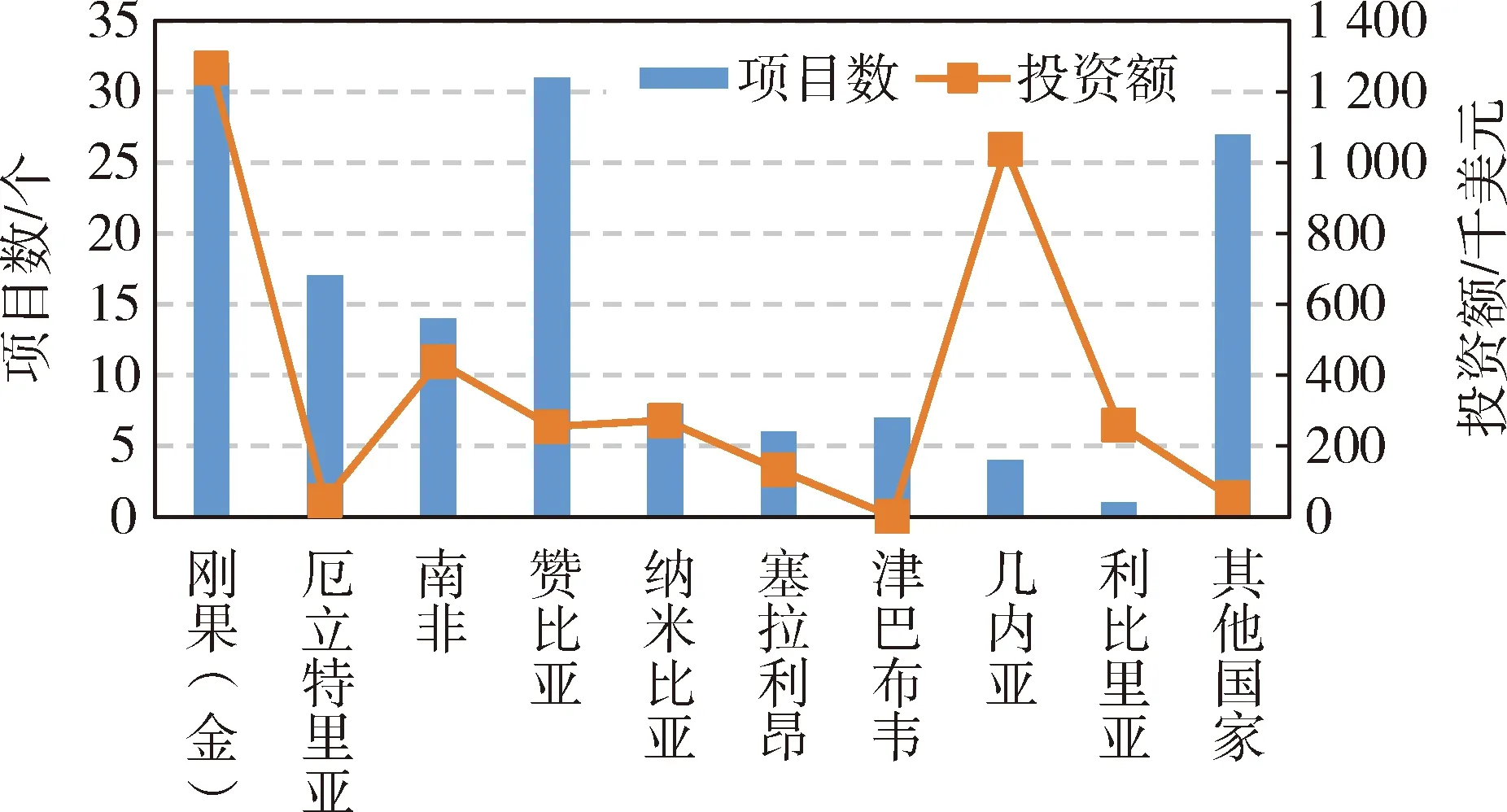

非洲大陆矿产资源丰富,金、铬、铂族、铜、钴、锰、铁、铝土矿、铀、石油、天然气等14种金属储量在世界位居前列。据SNL不完全统计,目前我国在非洲投资矿产资源(除石油天然气)项目共147个,投资区域较集中,主要在非洲中南部、西部,如刚果(金)、赞比亚、厄尔特里亚、南非(图1),四国投资项目个数占非洲总数的64%[14]。我国矿业在非洲投资总额累计超过376亿美元,主要集中在刚果(金)、几内亚、南非、纳米比亚和赞比亚,分别占比34%、28%、12%、7%和6%,共占87%(图2),2018年我国在非洲矿业总投资额为12亿元,占境外矿业总投资的70%,较2017年投资额同比增长30%[15]。由于各国投资矿种不同,笔者将不同国家投资的不同矿种所控股权益资源量进行统计,与矿石价格相乘后得出我国矿业在非洲主要国家所控股权益资源量的经济总价值,来衡量在各国投资规模大小。经计算,由于塞拉利昂、纳米比亚所控股铁矿资源量巨大,以及纳米比亚控股八氧化三铀经济价值高,两国资源量总价值占全非洲总额的近九成(表1)。

按矿种分类汇总,主要为铜、金、铁等,矿山项目分别占总数的50%、12%和11%,合计占总数比例超过73%。铜矿和铁矿投资份额最大,投资总额分别占比40%和38%,其次是铂族、铀矿和金矿,三者合计占比约20%;从权益资源量来看,我国在非洲控制了大量的铁、铜、金、铂族等资源,理想可生产年限均超过80 a,是对我国矿产资源需求的有力保障(表2)。

图1 我国在非洲投资矿产项目分布图Fig.1 Distribution map of China’s mineral investment projects in Africa(资料来源:SNL)

图2 我国在非洲各国投资矿产项目情况Fig.2 China’s investment in mineral projectsin African countries(资料来源:SNL)

2 研究方法及评价指标体系

2.1 研究方法

DEA模型是运用数学线性规划,首先运用传统DEA模型,计算相同投入产出指标的决策单元的相对效率[16-17],综合技术效率(TE)=纯技术效率(PTE)×规模效率(SE),其中综合技术效率(TE)=1即为有效的决策单元。传统的DEA模型综合技术效率最大值为1,无法区分多个有效单元[18-19]。基于此,笔者通过超效率DEA模型获得直接投资效率值,同传统DEA模型综合效率进行比对,对有效决策单元进行区分。

表1 2014年和2020年我国矿业在非洲主要国家投资情况Table 1 Investment status of China’s mining industry in major African countries in 2014 and 2020

续表1

表2 截至2020年我国矿业在非洲投资矿产分矿种情况Table 2 China’s mining industry will invest in mineral resources in Africa by 2020

2.2 评价指标及数据来源

2.2.1 评价对象及依据

综合项目数量、投资额等因素,选取刚果(金)、厄立特里亚、南非、赞比亚、纳米比亚、塞拉利昂、津巴布韦、几内亚、利比里亚9国作为评价对象。根据SNL数据统计,截至2020年10月我国对非洲矿业投资项目中,这9国投资项目数及投资额分别占我国在非洲投资总额的81.6%、91.6%,可以充分地反映我国对非洲直接投资的基本情况。同时,笔者选取2014年和2020年数据进行比对,判断2014年和2020年我国矿业非洲投资效率变化情况。

2.2.2 指标选取

为全面衡量我国对非洲矿业投资效率,本文参考田泽等[12]、许冬梅[13]指标选取标准,同时考虑到矿业投资评价区别于普通经济评价,具有很强的行业特性,构建投入-产出指标体系。具体指标如下:投入指标,投资额(百万美元);东道国工业就业人数(万人);产出指标:权益资源量经济价值(百万美元),由于不同国家投资矿种不尽相同,不能简单地使资源量相加,因此采用其经济价值,既权益资源量经济价值=权益资源量×矿石价格;东道国矿业产值(万美元),评价对象(DMU)个数大于投入、产出指标数量乘积的两倍[20-21]。

2.2.3 数据来源

我国在非洲地区矿业投资项目覆盖超过20个国家,考虑到主要投资项目及资金集聚性,以及数据的全面性、可获得性,本文最终选取刚果(金)、厄尔特里亚等9国进行效率测度。指标数据选取2014年和2020年数据,分别来源于SNL,《中国对外直接投资统计公报》,世界银行数据库,国际货币基金组织数据库等(表3)。

3 实证分析

本文综合运用MaxDEA8.0 BASIC软件计算,采用Input orientated计算分析,计算结果见表4,得到9个国家的超效率值(STE)、综合技术效率(TE)、纯技术效率(PTE)、规模效率(SE)和规模收益(RTS)。

3.1 综合效率和超效率结果分析

2014年DEA有效(TE=1.000 0)的国家分别为厄尔特利亚、南非、纳米比亚和塞拉利昂,即这4个国家的投入产出规模相对最优;2020年DEA有效(TE=1.000 0)的国家仅剩南非和纳米比亚,其他国家投资效率处于中、低水平,投资效率的国别差异较大,各效率值从0.100 0~1.000 0分布不均(表4)。为进一步比较这些国家效率的高低,利用超效率DEA模型,运用MaxDEA8.0 BASIC软件进行分析,2014年综合效率值依次为塞拉利昂9.528 2、厄尔特利亚3.779 7、纳米比亚1.226 2和南非1.174 3,2020年为纳米比亚1.314 1、南非1.081 0,其余国家相对非DEA有效的地市综合效率值不变(表5)。

表3 投入指标与产出指标Table 3 Input index and output index

表4 基于CCR模型和BCC模型的我国对非洲矿业投资效率实证分析结果Table 4 The empirical analysis results of China’s mining investment efficiency in Africa based on CCR and BCC models

表5 标准效率DEA模型与超效率DEA模型评价结果的比较Table 5 Comparison of evaluation results between standard efficiency DEA model and super efficiency DEA model

3.2 效率变化趋势分析

本文所选取的9个国家2014年和2020年的综合效率平均值分别为0.619 5和0.589 5,纯技术效率平均值为0.753 4和0.741 2,规模效率平均值为0.791 5和0.737 7,均存在不同程度的下降。9个国家中仅刚果(金)、赞比亚和利比里亚直接投资效率是上升的,其余国家均下降,而厄尔特利亚和塞拉利昂下降明显。

3.3 纯技术效率分析

对南非、厄尔特利亚、纳米比亚和塞拉利昂的直接投资的纯技术效率一直保持为有效状态(PTE=1),刚果(金)和赞比亚纯技术投资效率有所提升,几内亚下降明显,对其他东道国投资的纯技术效率的变化并不明显。

3.4 规模效率和规模效益分析

对南非和纳米比亚的直接投资规模效率保持在有效状态(SE=1.000 0),对厄尔特利亚和塞拉利昂的投资规模效率有效变为非有效,这两国的非DEA有效正是由于规模非效率共同导致的,若想提升投资效率应适当缩小投资规模。从2020年规模报酬来看,南非和纳米比亚投资规模保持不变,厄尔特利亚、赞比亚、津巴布韦、几内亚和利比里亚处于递增阶段,证明这些国家投资规模不足,应进一步扩大,刚果(金)和塞拉利昂处于递减阶段,说明规模相对于其他国家偏大,应适当缩小。

4 结论及建议

4.1 结论

1) 投资区域不均衡,投资矿种过于集中。我国矿业非洲控股矿山主要集中于非洲中南部以及西部等9国,仍有非洲东部及南部许多优质矿产地具备未来热点投资区域潜力。投资矿种主要以铜、铁、金为主,对新兴产业中涉及的特别是用于新能源、新材料产业的重要战略性矿产投资尚有不足。结合前文研究,投资效率高的国家吸引了更多的投资,形成了集聚效应,对投资效率低的国家投资吸引力产生直接影响,更加难以获得投资的机会,导致了投资区域的不均衡。鉴于非洲大陆拥有非常丰富的矿产资源,去除政治、战争、卫生等不可控因素,非洲大陆仍有大量区域以及大量优质矿产等待开发。

2) 多数国家投资效率尚处于中、低水平,投资效率差异明显。非洲大陆矿产资源潜力丰富,但多数国家存在经济发展落后、基础设施不足、政治稳定性差、矿业政策不完善等问题,各个国家辅助投资硬件条件差异明显,再加上我国矿山企业规避风险意识淡薄,投资行为盲目且管理粗放,致使我国在当地进行矿业投资效率偏低,在多数国家投资不成规模,投资效率低,直接投资的技术溢出效应还不明显。同时,投资集聚效应导致投资区域、矿种以及投资金额的不平衡,投资效率存在一定差异。

3) 投资效率整体呈收敛态势,投资规模紧缩。近年来由于全球经济低迷以及发达国家对非洲市场直接投资及援助大幅缩减,对我国投资产生一定影响。对比2014年与2020年数据发现,投资效率、纯技术效率、规模效率整体均出现降低;对比超效率DEA,除刚果(金)、赞比亚和利比里亚小幅度上升外,其余国家均出现不同程度下降;对比投资规模,除刚果(金)和塞拉利昂外,其余国家投资规模保持不变或不足。

4.2 建议

2020年初以来,受新冠肺炎疫情影响,全球经济下滑,矿产品价格出现波动,非洲地区大多数投资项目停产,经济活动出现滞缓,对我国矿业境外控股矿山运作及投资市场产生一定影响。未来全球经济难以快速复苏,我国矿业境外市场将进入调整期,借此机会,如何逆势而上进一步获取优质资源、提升投资效率,综合前文评价结果提出,对策建议如下所述。

1) 优选投资区域,调整投资矿种。矿业投资应做好前期调查和准备工作,针对评价结果以及不同国家投资环境特征,适当调整投资战略,遵从一是已投资国家优先,二是投资效率从高至低,三是其余国家尽量满足资源丰富、政治风险低、经济基础好的三步优选原则,优选投资区域,引导我国矿山企业科学、合理投资,逐步形成集群式投资规模,开拓符优选原则的新兴投资市场,以应对投资的分散化和区域不均衡状况。关注处于价格洼地的高价值、高品位以及重要战略性矿产资源,如钨、稀土、锡、锑、钼、钴、锂、钾盐、晶质石墨等。

2) 扩大投资规模,提升投资效率。对投资效率有效国(南非、纳米比亚)保持投资热度,对厄尔特利亚、赞比亚、津巴布韦、几内亚和利比里亚进一步扩大投资规模,形成集聚效应。另外,借力“一带一路”倡议机遇,加强与非洲国家基础设施建设和矿业全产业链合作,注重投资产业转移的梯次和技术水平差异化,实现技术溢出效应,发挥我国矿业产业技术优势、设备优势、资金优势、相关产业优势,促进矿业投资与当地经济融合,改善当地投资环境软硬件条件,提高吸引投资水平,这样既促进了我国对非投资整体效率的提高,也将促进非洲经济一体化和可持续发展。

3) 把握新冠肺炎疫情影响下投资调整期机遇,稳中求进。 由于疫情的影响,全球矿业供应链韧性风险上升,将出现产业链本地化、逆全球化趋势,非洲矿业市场定会发生优胜劣汰的市场重塑行为,实力不足的中小企业将被收购或停工停产,国际大型矿业企业借机抄底优质矿产资源,可能出现东道国货币贬值、矿山建设成本降低等情况,非洲大陆作为我国“一带一路”倡议中重要的矿产资源投资地,投资前景被长期看好,是逆周期投资和配置资源的良好时机。我国矿业企业除优化调整投资目标,抄底高性价比优质矿产资源外,同时应加强对投资东道国投资环境及矿业政策变化的密切关注和研究,积极防范和应对疫情后可能出现的新政策法规风险和挑战。