欧派家居,钱多还是钱紧?

2020-12-21诗与星空

诗与星空

2020年接近尾声,众多上市公司也都纷纷发布“喜报”,随着下半年经济的强劲复苏,上半年受到新冠疫情影响的公司在下半年大多强力反弹。

三季报显示,整个家居业业绩断崖式下滑。不过,在疫情来临之前,这个行业的发展非常靓丽,整体成长性极佳。疫情结束后,也有望重新复苏。家居产业的背后,是消费升级和广大人民群众对美好生活环境的追求。第三季度单季数据显示,家居行业已经开始缓慢恢复。

作为家居行业的龙头之一,欧派家居(603833.SH)2020 年三季报显示,公司前三季度实现营收 97.32 亿元,同比上升 2.06%;归母净利润为 14.50 亿元,同比上升 5.23%。三季度单季更是后劲十足,单季度实现营收 47.66 亿元,同比上升 18.40%;归母净利润为 9.61 亿元,同比上升 28.93%。从业绩看,三季度以来基本消除了疫情的影响,2020年全年业绩有望更上一层楼。

看起来优秀的现金流

从生产经营模式来看,现在家居行业主要依赖两种模式,一是定制模式,二是配套模式。

最近几年非常火爆的全屋定制成为潮流,也成为主要的利润来源。而与地产商合作的配套模式,则成为企业经营的“保底”选择。

欧派家居的主要模式是定制模式。从定制橱柜起家,并从橱柜向全屋产品延伸。

报表显示,公司的业绩表现,一方面和疫情基本结束后强力反弹的改善家居需求有关,另一方面也和公司全面拥抱互联网销售模式,通过线上弥补线下销售不足有很大关系。公司虽未披露线上销售情况,但据公司半年报,线上成果不菲:通过线上裂变营销+视频直播落地的方式,达到引流、蓄客、成交的目的,助力终端经销商抢单夺单。

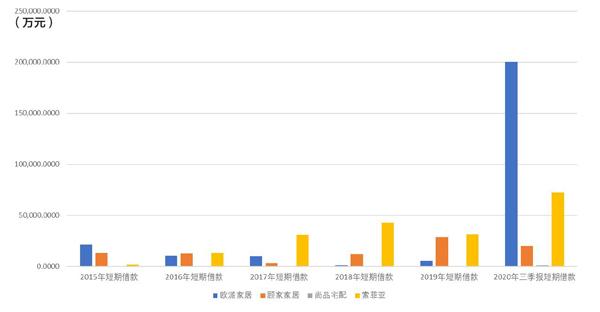

图:欧派家居借款忽然增长

数据来源:Wind

很多拥有庞大经销商体系的上市公司,往往会把经销商作为业绩“蓄水池”,比如有些家电企业,表面上把销售额做大了,但实际上只是转移到了经销商,并没有真正销售给最终客户。不少上市公司受疫情的影响,为了强行做出业绩,采取了这样的手段。但这种方式很容易在现金流量表露出破绽。

欧派家居的经营性现金流量净额为21.3亿元,较上年同期的17.53亿元较大幅增加,说明公司的产品正常回笼资金,虽然应收款较年初增加了2亿多元,应收账款周转率也有所变差,但和营收相比,金额不算大,销售额比较接近真实。

三季报的资产负债表显示,公司账面现金超过46.22亿元,购买理财产品10.44亿元。

公司近年来毛利率均维持在35%左右,对于一家传统制造业公司来说,这可以称得上相对“暴利”。

欧派家居是靠什么持续多年高毛利?笔者认为主要有三点,一是头部企业规模比较大带来的采购优势和生产优势,可以在定制原材料半成品时减少不必要的成本;二是优质企业信息化水平比较高,依赖軟件和科技,从设计到智能制造环节,都节约了大量成本;三是大多采用了自营+加盟的经销模式,通过营造品牌效应,借助渠道优势,实现较好的价格控制。

但是,长期以来看似不差钱的财报中,却突兀的多了近20亿元短期借款(长期借款也增加了1亿元左右)。

突如其来的巨额借款

三季报资产负债表显示,公司短期借款余额20亿元,和年初的5258万元相比,增幅巨大。公司近五年来的财报显示,除了2019年三季报短暂的7.1亿元余额外,年报中最高借款余额也只有2.1亿元(2015年),增加了接近10倍,也带来了大额的利息支出。公司1-9月份的利息费用高达8695万元,创上市以来利息支出最高纪录。

考虑到公司账面并不缺钱,这笔巨额借款就显得疑点重重,甚至有“存贷双高”的嫌疑。

疫情对很多企业的现金流是一个巨大的考验,西贝、海底捞都曾公开表示现金流压力巨大。家居企业在年初受到的冲击也比较大,笔者对比了欧派家居一季报、半年报和三季报,认为公司突然借款有四种可能:一是准备扩大生产规模,准备购建厂房、生产线;二是进行并购等资本运作;三是筹备分红;四是类似康美药业的财务造假。

从欧派家居三季报的现金流量表来看,第一种可能性比较大:公司2017年上市以来购建固定资产支付的现金超过72亿元。与之对应的,公司上市以来的经营性现金流量净额也不过81.83亿元。也就是说,公司几乎把所有经营赚到的钱都投入到扩建生产设备了。

固定资产投资的增加,也让公司在短短三年多的时间实现固定资产和在建工程总额翻番,只不过巨额的投资并没有带来营收规模的同步增加,净资产收益率连年下滑(年化净资产收益率从2016年年报的39.45%下降到2020年三季报的18.81%),说明仍需要时间通过业绩给投资者证明高速扩张的必要性。

尤其是和业内同行相比,在大环境基本一致的情况下,公司的借款显得格外的独树一帜。

几处隐忧

现金流量表显示,其他可能也存在的几许担忧。

首先是负债较重的情况下,分红资金过多。这几年来,公司虽然固定资产投资比较多,但剔除掉借款,账面仍有20多亿元现金和10亿元理财,扩张最迅猛的2018年,公司购建固定资产的现金也不过22亿元,当前现金储备足以应对最激进的扩张。

公司的分红数额比较大,上市以来分红12.66亿元,其中仅2020年1-9月份就分红5.02亿元,公司还有储备巨额资金进行分红的嫌疑。

对于投资者来说,分红通常是一件好事,不过欧派家居的股权构成比较特殊,其股权高度集中在大股东姚良松和姚良柏手中,合计超过76%。在影响公司经营的情况下,大额分红意味着大量的收益回流至大股东手中。

其次是疑似存贷双高。从公司近期的公告来看,并没有大规模并购的迹象。虽然有可转债达到了赎回标准,而最新的公告显示,公司暂不赎回2019年发的债券。

那么,还有没有一种可能是,疫情期间公司拿到了优惠利率的贷款,然后转道拿去理财套取更高的收益?

但财报显示,公司利息支出金额巨大,理财金额并没有增加。而在2020年一季报的时候,公司借款就增加到了15亿元,同时还赎回了差不多5亿元的理财产品。

这意味着,公司一方面比较缺钱,另一方面,在超过半年的时间里,相当一部分资金其实是原封未动的。不仅不可能拿贷款去理财,而且公司年初14.66亿元的现金,很有可能大部分暂时不能使用!这和公司财报中披露的受限资金仅有9814万元形成了较大的反差。

利息资本化

事实上,除了利润表里8695万元的利息费用外,公司还巧妙地“隐藏”了5000万元以上的利息支出。

根据会计准则,贷款修建的在建工程,符合资本化条件的利息支出,可以计入在建工程。欧派家居半年报显示,上半年资本化利息超过4800万元。由于三季报不披露详细资本化利息情况,合理推测不会低于5000万元。简单计算,公司2020年1-9月份利息开支超过1.3亿元,大概占净利润10%左右。假设公司不进行利息资本化处理,都计入利息费用,公司的净利润极有可能比上年同期要低。

总体而言,在经营模式基本不变的情况下,部分财报项目发生了天翻地覆的变化,是值得警惕的,很有可能有投资者暂时无法了解的情况正在发生。

家居企业的生产设备损耗比较大,每年计提大量折旧,并要尽可能保持设备更新。从固定资产扩张进度看,欧派家居未来有望实现销售额的大幅突破。但是,公司扩张所需资金以借款为主,这就存在着一定的资金链风险,投资者需要及时关注公司未来几年的偿债情况。

声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票