我国商业银行绿色信贷的政策现状研究

2020-12-19

由于人类对于地球资源的掠夺,自然资源消耗产生的负面效应使得经济实现可持续发展迫在眉睫,而金融体系由于其在经济中的中介作用(Jeucken,1999),与可持续发展接轨已成为必然趋势。环境可持续发展需要大量的投资,而银行是目前支持经济的可持续发展、实施可再生能源项目、开展绿色投资的主要融资渠道(Emtairah,2006)。

绿色信贷是刺激以绿色增长为导向的经济催化剂,且商业银行对于融资客户造成的污染所具有的直接的连带赔偿和污染复原的责任正在加强(Hongwei,2003)。

商业银行管理层已明确认识到环境因素带来的机会及风险,虽然绿色信贷在很多国家取得了一定的进展,但是目前只有很小比例的贷款被划定为“绿色”,一方面是因为在国际、国家和市场层面,对于银行业的绿色信贷没有统一的定义(霍东升,2017)。另一方面,不同国家环保政策的侧重点也存在较大的差异。本文首先通过阐述绿色信贷的发展历程,突出我国银行业发展绿色信贷的政策进程。绿色信贷作为绿色金融体系的重要组成部分,对其发展进程及未来发展模式的全面探析具有非常重要的研究意义。

1 理论背景及发展过程

绿色信贷起源于绿色金融(Green Finance)、可持续金融(Sustainable-Finance),两者的含义是有区别的,绿色信贷是其重要的组成部分。绿色信贷的起源可以追溯到20世纪80年代,美国于1980年通过的“综合环境响应、赔偿和责任法(CERCLA)”,商业银行可能因为环境污染损失承担连带责任可能对污染造成的环境问题导致的全部赔偿数额完全负责(Hongwei,2003; Weber,2008)。联合国环境署1992年联合100多家银行发布《银行业关于环境和可持续发展的声明书》,国外学者逐步把环境问题引入到金融研究之中。Marcel H.A.Jeucken(1999)提出银行在可持续发展经济中的这种中介作用是定量的和定性的。Olaf Weber(2005)提出使用多层次分析整合可持续性的方法,将可持续性作为新的银行战略、价值驱动力、公共使命等整合到银行信贷业务和信贷管理中。

世界主要金融机构在2002年的伦敦会议上决定创建的赤道原则(the Equator Principles,简称EPs),对于银行业来说犹如一个重要的里程碑,第一次确立了国际项目融资的环境与社会的最低行业标准,并发展成为行业惯例(鲁政委,2018)。截至目前,已有38个国家的105个国际金融机构签署了《赤道原则》,中国兴业银行(2008年10月31日)、江苏银行(2017年1月20日)、湖州银行(2019年7月24日)和重庆农村商业银行(2020年2月27日)共4家银行宣布采纳“赤道原则”。

2019年联合国大会期间,由联合国环境规划署金融倡议(UNEP FI)牵头,包括中国工商银行在内的全球30家银行共同制定了《负责任银行原则》(Principles for Responsible Banking,PRB),来自49个国家的130家银行成为了首批签署银行。其中包括中国工商银行、兴业银行和华夏银行等3家中资银行(郭沛源、蔡英萃,2015)。

2 我国绿色信贷政策的发展过程

2.1 初期结合阶段

在我国最早涉及绿色信贷的政策是1995年由中国人民银行发布的《关于贯彻信贷政策与加强环境保护工作有关问题的通知》,第一次将环境保护与银行信贷政策相结合,要求金融机构在项目选择和贷款安排上要优先考虑环境效益明显的项目。2005年国务院公布的《关于落实科学发展观加强环境保护的决定》中直接提出:对不符合国家产业政策和环保标准的企业,不得审批用地,并停止信贷。

这一阶段是我国绿色信贷的起源阶段,将环保制度与信贷政策相结合,在经济发展中将环境保护放在更重要的战略位置。

2.2 政策启动阶段

2007年7月《关于落实环境保护政策法规防范信贷风险的意见》中明确提出:对未通过环评审批或者环保设施验收的项目,不得新增任何形式的授信支持。这一政策的发布标志着绿色信贷政策的正式启动。2009年《关于进一步做好金融服务支持重点产业调整振兴和抑制部分行业产能过剩的指导意见》中明确提出对符合国家节能减排和环保要求的企业和项目按照“绿色信贷”原则加大支持力度。

这一阶段是我国绿色信贷的起步阶段,央行、银监会及环保总局联合发文,一方面在信贷审批流程中明确了环保项目的政策倾向性,另一方面对银行信贷产品在环保项目中的创新提出新的要求。

2.3 框架形成阶段

2012年,银监会发布了《绿色信贷指引》,第一次从制度上明确要求银行业进行绿色信贷报告及信息披露,可以说是推动绿色信贷政策发展的又一重要里程碑。2013年,中国银监会制定了《绿色信贷统计制度》,要求各家银行正式上报半年度绿色信贷统计表。2015年《能效信贷指引》明确能效项目准入要求,扩大能效信贷融资来源。

自此,银行业金融机构绿色信贷业务的开展得到了明确指引,并制定了相应的评价指标及监管政策,从而形成了绿色信贷政策框架并在我国开始广泛推广。

2.4 体系形成阶段

2016年《关于构建绿色金融体系的指导意见》,首次提出通过申请财政贴息支持并探索通过再贷款和建立专业化担保机制等措施大力发展绿色信贷。该《指导意见》政策的出台标志着我国将成为全球首个建立较完整的绿色金融政策体系的国家。2019年3月颁布的《绿色产业指导名录》则是将绿色环保、低碳节能产业的标准和范围进行更为清晰的界定与划分,进一步补充完善了定性、定量的标准方法与指标评价体系,帮助绿色信贷实现更为精准的投放。

3 我国绿色信贷发展现状

绿色信贷是国家及商业银行通过信贷手段支持新能源、节能环保、污染防治项目,调控高耗能、高污染、高排放产业的一种金融调控工具,目前在我国绿色金融的融资结构中绿色信贷占总体绿色融资规模的比例在90%以上。随着我国一系列绿色信贷业务相关政策法规的相继发布,从银保监会公布的绿色信贷统计数据来看,我国绿色信贷已进入稳步增长阶段,且信贷质量整体良好,不良率远低于各项贷款整体不良水平。(如表1所示)

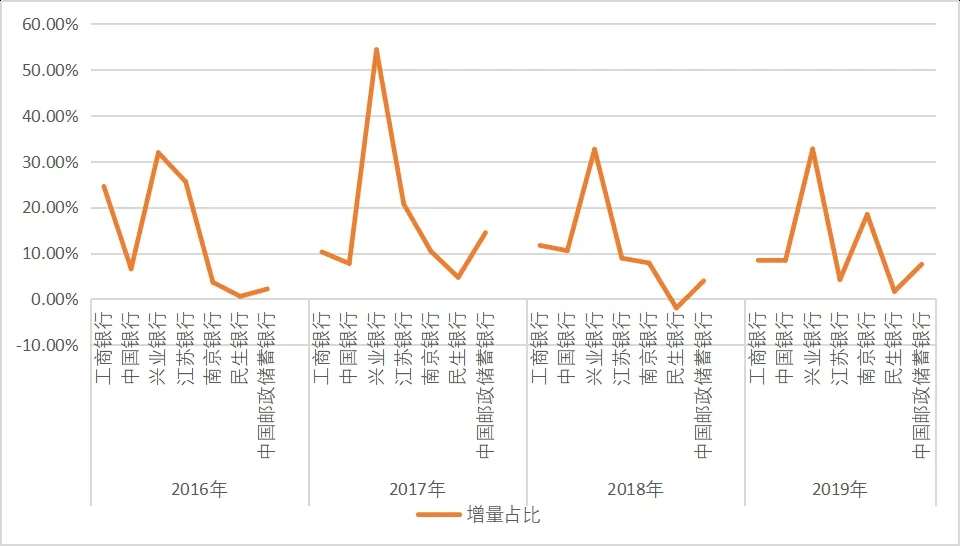

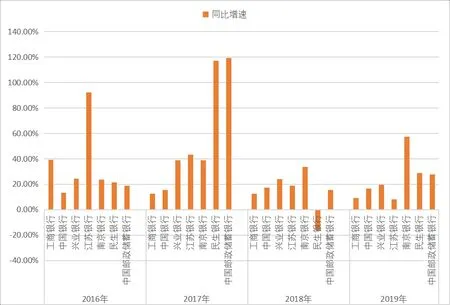

随着我国绿色信贷政策的不断推进,各家银行也陆续建立了绿色信贷规章制度,尤其是专门针对“两高一剩”行业的控制性政策及针对节能减排项目的支持政策的差异化信贷政策。多数银行信贷流程开始实行“环保一票否决制”,编制各自的绿色信贷授信政策指引,明晰绿色信贷重点支持方向与领域,致力于研发绿色信贷产品,并将环境与社会风险控制贯穿尽职调查、授信审批、贷后管理、报告制度等信贷业务全流程中。(如图1,图2所示)

图1 我国商业银行绿色信贷余额增量占比

图2 我国商业银行绿色信贷月余额同比增速

兴业银行是中国首家自愿采用“赤道原则”的银行,从数据明显看出,兴业银行绿色信贷余额及增量明显较高。江苏银行自2016年起高度重视绿色信贷的发展,2016年绿色信贷同比增速大幅度提高,并于2017年宣布采用“赤道原则”,后续年度稳步提升。民生银行2018年依据《中国人民银行关于建立绿色贷款专项统计制度的通知》要求,进一步重新加强绿色信贷统计制度建设,制定了《中国民生银行绿色贷款专项统计管理办法》,并依据该办法对绿色信贷进行了重新统计划分。整体来看,随着我国国家政策及各银行绿色信贷相关规章制度的出台实施,商业银行的绿色信贷重视度逐渐增强,绿色信贷余额增速逐年提升。但不可否认,绿色信贷的开展仍然面临着概念泛化、标准不一、监管不力等各类问题,绿色信贷体系的全面构建仍处于不断完善中,绿色信贷作为绿色金融体系中最重要的组成部分,其政策体系的不断完善具有重要且深远的意义。

表1 我国商业银行绿色信贷余额及占比表 (单位:亿元)

4 未来发展趋势

绿色信贷的发展从我国及全世界的发展趋势来看是呈持续稳定增长的,结合当前政策发展的现状,以下对于商业银行绿色信贷业务的发展给出展望性建议。

第一,积极促进银行业政策协调形成具有国际可比性的绿色信贷指标,完善绿色信贷测度。一些国际可比性的绿色指标会在一定程度上打消国际投资者的风险顾虑,有助于促进跨境和跨市场的绿色投资活动,改进环境信息披露透明度和市场纪律(王兴帅,2019)。吸引国际投资者,使国际投资者更加了解我国评级机构所使用的评级方法、评级标准以及政府支持对评级的影响,有助于吸引外部资金开展国际合作。

第二,完善健全绿色信贷政策性激励和惩罚机制。若是从国家层面统一监管标准及制定明确的赏罚政策,同时保证赏罚机制可以对银行业绿色信贷业务收益产生实质性的影响,一方面可以激发银行业发展绿色信贷的积极性,另一方面又可以促进环保绿色企业的发展,建立抑制高污染、高排放企业的管控机制。