高质量发展导向下金融业对经济发展影响研究

2020-12-18李丽

[摘 要]我国经济已由高速增长阶段转向高质量发展阶段,高质量发展导向下的经济社会各个领域都在从自身能力建设入手,不断提升服务经济社会高质量发展的水平和质量。金融业是经济社会发展的重点行业、重点领域,高质量发展导向下的金融业应发挥自身优势、强化服务水平、提升服务质量。 分析金融业参与区域经济社会发展数据,一是金融业在区域经济社会发展中占有重要地位。从金融业占GDP比重看,金融业快速发展为国内生产总值带来约为6%左右占比,成为黑龙江省经济发展的重要产业。二是金融业在区域经济社会发展中的参与度还有待提升。从实证分析结果看,当前黑龙江省金融业发展相对滞后,金融业占黑龙江GDP比重较低,对于当地经济促进动力不足,与区域经济社会发展融合度不高,从金融业参与区域经济社会发展的一般要求上看,金融产品有待丰富,金融服务普惠性亟待加强,金融机构自身建设有待完善,相应金融业促进区域经济社会发展的政策、指导意见及制度规范应不断健全。从定量数据分析结果看出,一是金融业对经济增长贡献潜力较大。金融业每增加1元的产出,将拉动第三产业增加值增加4.07元;二是金融业可以拉动政府收入增加。金融业每增加1元的产出,将拉动黑龙江省政府税收收入增加0.676元;三是金融业对居民收入的影响。金融业每增加1元产出,将拉动黑龙江省居民人均可支配收入增加0.0018元。基于黑龙江省财政收支情况、金融机构存贷款数据,进行金融业与区域经济发展关系线性回归模型分析,提出金融业与区域经济社会发展深度融合,服务区域经济社会高质量发展的对策及建议。

[关键词]高质量发展;金融业;经济发展

[中图分类号]F830 [文献标志码]A [文章编号]1000-8284(2020)04-0097-09

一、金融业与经济发展的特征分析

(一)财政收入、金融存贷款发展特征分析

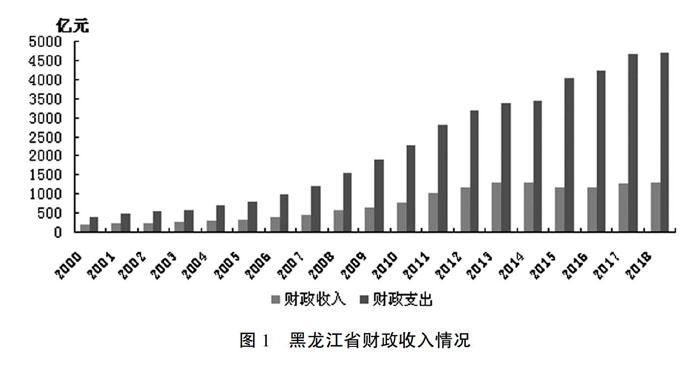

金融业是经济社会发展的重要组成部分,金融业繁荣程度是区域经济社会发展水平的重要衡量标准,高质量导向下的金融业服务区域经济社会发展,[1]应从地方公共财政收入、地方公共财政支出与金融业存款余额、金融业贷款余额之间的数据比较入手,结合黑龙江省经济社会发展基础情况及金融业发展情况,为分析金融业与区域经济关系效应提供基础数据支撑。(见表2)

从表1和表2可知,黑龙江省地方公共财政收入主要呈现以下特点:一是税收收入占据了公共财政收入的主要部分。二是地方公共财政收入增长呈现逐年上升趋势,从2000年185.3亿元持续增长至2018年的1 282.5亿元,8年时间增长近十倍,其中2014年1 301.3为历年最高。从整体上看,黑龙江省公共财政收入与黑龙江省经济社会发展水平相适应。

综上可知,黑龙江省地方公共财政支出主要呈现以下特点:

一是地方公共财政支出涉及经济社会发展各个领域。从地方公共财政支出构成上看,主要用于一般公共服务、农林水事务、城乡社区服务、教育、科学技术、医疗卫生与计划生育、节能环保、社会保障和就业等方面。其中,农林水事务、教育、社会保障和就业占据了公共财政支出的大部分。

二是地方公共财政支出呈现逐年上涨趋势。从黑龙江省地方公共财政支出的整体情况看,自2000年黑龙江省公共财政支出开始呈现出逐步增加趋势,且明显大于黑龙江省地方公共财政收入。

三是公共财政支出充分体现了区域发展的重点与特点。黑龙江省地方公共财政用于农林水事务、教育、社会保障和就业等方面的支出继续加大,为区域经济社会高质量发展提供产业、人力资源、社会保障等基础性支撑。

存贷款是金融机构的主营业务之一,金融机构的存贷款情况能够直接并清晰地反映区域经济社会发展的基本情况。同时,通过金融机构贷款情况也能够较好地反映金融机构参与区域经济社会发展,服务农业、工业及第三产业的情况。[2]

黑龙江省金融机构存款余额呈现逐年增加趋势,自2000年的3 333.4亿元增长至2018年的25 486.6亿元,存款余额大幅增长。黑龙江省金融机构存款余额变化趋势可反映出黑龙江省金融发展有以下特点:一是存款余额基本能够反映区域经济社会发展整体水平。随着经济社会不断发展,人民生活水平日益提升,企业合法合规经营、收入不断增加,人均可支配收入增加,使存款余额呈现上升趋势。二是存款余额有力促进区域经济发展。黑龙江省资本汇聚能力逐渐增强,城市发展对资金吸引力加大,更多资金愿意投入到黑龙江省来,黑龙江省企业贷款可用资金大幅增加有利于黑龙江省国民生产总值及固定资产投资增长。

从2000—2018年黑龙江省金融机构贷款余额上看,黑龙江省金融机构贷款发放逐年增加,特别是自2008年以来,呈现高速增长态势,但自2016年以来增速呈逐年下降趋势,2016年、2017年、2018年三年的增速分别为9.31%、8.37%、5.82%。黑龙江省固定资产投资中银行贷款比重全国最低,由此可見,目前黑龙江省企业存在融资难,在一定程度上制约区域经济社会快速发展,影响区域经济社会高质量发展的水平和质量。

2.金融业对黑龙江省经济增长影响分析

(1)金融业对经济增长的贡献情况

金融业是黑龙江省服务业发展重要组成部分,服务业是黑龙江省经济增长主要产业(2018年第三产业占GDP比重57%)。

金融业增加值占GDP比重能够从一定程度上反映出金融业在经济社会发展中的作用,[3]选择横向和纵向两个维度,能够清晰地看到金融业在区域经济社会发展中的贡献及国内平均水平差距,为金融业更好地参与区域经济社会发展提供有效参考。

一是纵向比较金融业增加值对区域经济发展的贡献,2003年金融业增加值占GDP比重仅为0.8%,随着黑龙江经济社会不断发展,政策红利迭出,金融业活力有效释放,金融业增加值占GDP比重逐年增加,至2016年达到5.9%,至历史最高,且2017年、2018年保持该比重。分析其原因,一方面是东北振兴、乡村振兴、现代化农业建设等国家政策红利不断,有效激发黑龙江省全面振兴、全方位振兴的信心和决心,带动市场经济不断活跃,增强了金融业参与区域经济发展的动力。[4]另一方面,金融业自身建设在不断加强,金融机构参与区域发展的主动性[5]和积极性提升,适应不同客户群体的多样化金融产品也不断推出,有效提升了金融业区域经济社会发展贡献率。[6]

二是横向比较金融业增加值占GDP比重,2003年金融业增加值占GDP比重为4.4%,多年来呈现稳步提高趋势,[7]至2018年金融业增加值占GDP比重为7.7%,其中2015年金融业增加值占GDP比重达到最高的8.4%。

三是横向和纵向两个维度比较,黑龙江省金融業增加值占GDP比重与国家金融业增加值占GDP比重有较大差距,比较这组数据可以看出,黑龙江省内金融业与经济社会发展的融合度还不高,参与区域经济社会发展的参与度有待提升,同时对于服务区域经济社会高质量发展存在一定差距,金融业应尽快发挥自身优势、强化服务水平、提升服务质量,为区域经济社会高质量发展贡献更多、更有价值的力量。

黑龙江省GDP与金融业增速均呈现增速放缓态势提示出金融业相关机构及行业应及时总结增速放缓原因,找出存在问题,及时整改。

二、金融业对经济社会发展的实证分析

基于上述分析,可以看出金融业在黑龙江区域经济社会发展的实践中有突出贡献,但与国内平均水平相比仍存在较大差距。[8]运用定量分析,金融业对政府税收影响及金融业对居民收入进行分析,能够较为清晰地掌握金融业在区域经济社会发展中的重要作用。本文以2000-2018年年鉴数据为样本,实证分析黑龙江省金融业发展对区域经济的影响。

(一) 金融业发展对经济增长的影响分析

目前,第三产业是拉动黑龙江省经济发展的主要产业,金融业现已超过交通运输、仓储和邮政业。2018年黑龙江省金融业占第三产业比重10.4%,低于批发零售业(20.9%),其增加值位居黑龙江省第三产业五大产业中的第2位,对服务业发展的支撑作用逐渐增强。因此,研究金融业对黑龙江省经济发展影响意义重大,该部分选取第三产业中比重较大的两个行业——批发零售业和金融业对第三产业的影响进行分析。

1.变量选取

为更直接地反映金融业发展对黑龙江省经济的影响,本文选择第三产业增加值为因变量,批发零售业增加值、金融业增加值为自变量,并均折算成2003年不变价。

2.模型研制

运用线性回归模型,即

YI=α+βxt1+δxt2

其中, YI代表第三产业增加值; Xt1代表金融业增加值;Xt2代表批发零售业增加值;β、δ分别代表金融业和批发零售业边际产出;α代表常数项;t代表时间年份。建立第三产业增加值与金融业、批发零售业增加值线性关系增长模型,运用OLS方法进行回归估计。

3.模型检验

模型运行结果如下:R2=0.9989,说明模型拟合优度较好; x的T检验值为8.0227>2,说明变量具有较强显著性;F值为321.0257,说明自变量对因变量的解释具有较强的说服力。

模型检验结果如下:

4.估计结果

模型通过检验,估计方程为:

YI=611.19+4.07*xt1+1.94*xt2

以上结果显示:金融业增加值每增加1元,将拉动第三产业增加值增加4.07元;批发和零售业增加值每增加1元,将拉动第三产业增加值增加1.94元。从结果看,虽然批发零售业占第三产业比重最大,但对第三产业的边际贡献没有金融业高,这说明金融业对拉动我省经济增长潜力较大。

(二)金融业对税收收入的影响

税收收入是我省地方财政收入的主要来源,因此分析金融业发展对拉动我省税收的影响也非常重要。本文截取2007-2018年黑龙江省税收收入、金融业增加值数据,以税收收入为因变量、金融业增加值为自变量,进行回归分析。

通过模型回归检验及修正后得出: R2=0.926,说明模型拟合优度较好; x的T检验值为2.374>2,说明变量具有较强显著性;F值为21.8,说明自变量对因变量的解释具有一定的说服力,方程为:

YI=341.3752+0.676*xt

即金融业每增加1元的产出,将拉动我省政府税收收入增加0.676元。

(三)金融业对居民收入的影响

金融业作为服务业发展的重要产业,其就业人数多,人均产出高,分析金融业对居民收入的影响尤为重要。该部分以居民人均可支配收入为因变量,选取2000-2018年数据,其中2000-2012年居民人均可支配收入用下面公式计算所得,即:

(城镇居民人均可支配收入*城镇人口数+农村居民人均可支配收入*农村人口数)/总人口数

同样运用上述方法进行回归,通过模型回归检验及修正后得出如下检验结果:

从结果看,R2=0.9933,模型拟合优度较好;x的T检验值为18.8804>2,说明变量具有较强显著性;F值为517.2859,说明自变量对因变量的解释具有较强的说服力,模型通过检验,方程为:

YI=4477.693+0.0018*xt

即金融业每增加1元产出,将拉动黑龙江省居民人均可支配收入增加0.0018元,说明金融业对提高居民收入水平作用不明显。

三、研究结论与建议

(一)结论

分析金融业参与区域经济社会发展数据,一是金融业在区域经济社会发展中占有重要地位。从金融业占GDP比重看,金融业快速发展为国内生产总值带来约为6%左右占比,成为黑龙江省经济发展的重要产业。二是金融业在区域经济社会发展中的参与度还有待提升。从实证分析结果看,当前黑龙江省金融业发展相对滞后,金融业占黑龙江GDP比重较低,对于当地经济促进动力不足,与区域经济社会发展融合度不高,从金融业参与区域经济社会发展的一般要求上看,金融产品有待丰富,金融服务普惠性亟待加强,金融机构自身建设有待完善,相应金融业促进区域经济社会发展的政策、指导意见及制度规范应不断健全。

从定量数据分析结果看出,一是金融业对经济增长贡献潜力较大,金融业每增加1元的产出,将拉动第三产业增加值增加4.07元;二是金融业可以拉动政府收入增加,金融业每增加1元的产出,将拉动黑龙江省政府税收收入增加0.676元;三是金融业对居民收入的影响较大。金融业每增加1元产出,将拉动黑龙江省居民人均可支配收入增加0.0018元。

(二)建议

高质量发展是当前经济社会各个领域、各个行业共同发展目标和要求,[9]高质量发展导向下的金融业在区域经济社会发展过程中,应着力从发展理念、能力建设、具体实践、监管服务等方面不断提升金融业参与区域经济社会高质量发展的融合度,[10]切实做到以金融业促进区域经济社会高质量发展。

一是发展理念。在金融业服务区域经济社会高质量发展理念上,深刻领会高质量发展要义,在金融业发展思路上形成金融业与区域经济社会高质量发展思维融合,金融业发展策略上完善金融业与区域经济高质量发展理论与实践融合。未来时期,黑龙江省金融业发展将脱虚向实,持续深化金融创新,坚持服务实体经济,服务人民群众的需要,将创新驱动转型发展,培育经济增长新动能,逐步提升服务业在支持黑龙江省经济高质量发展中的重要作用。

二是能力建设。在金融业服务区域经济社会高质量发展实践中,实现深度参与区域经济社会高质量发展专业能力融合及行业服务与区域经济社会高质量发展项目实践融合。金融业服务能力的重要体现就是金融机构的精准服务程度,这就需要金融服务要深入市场、深入客户,了解客户真正需求,并提供相应的产品、服务,实现金融服务的差异化,更好地提升金融业服务实体经济的效率和能力。

三是具体实践。在金融业深度参与区域经济社会高质量发展具体措施上,应不断丰富金融产品,扩大金融服务的覆盖面,提升金融服务的可得性,可借助“百行征信”平台的支撑,不断提升金融服务普惠性,进一步提升金融服务的整体效能和实践价值。

四是监管服务。行政主管部门对于金融业管理与服务过程中,应结合区域高质量发展总体目标、具体内容,加强对金融业促进区域经济社会发展的政策、指导意见相关制度规范应不断健全。具体为:一是提升金融风险管控能力,主动防范和化解金融风险隐患,提升自身风险防控能力,做好重点领域风险防范和处置,守住金融风险底线。二是通过优化资产结构和资产布局,提升金融业资产质量。三是建立严格的资产标准评估体系、资产标准化交易体系、资产标准化计量体系等,规划金融资产。

[参 考 文 献]

[1] 邱兆祥,刘永元.维护金融稳定 助力实体经济高质量发展[J]. 理论探索. 2018,(6):3 .

[2] 樊立新,傅瑾诚,魏琨.供给侧改革背景下银行支持实体经济发展的思考[J]. 开发性金融研究. 2018,(6):6.

[3] 张梁雨.政府在农村金融市场发展中功能定位与介入路径研究[J].农业经济. 2016,(9) :8.

[4] 刘思翔.对于我国农村金融市场发展的思考与建议[J]. 环渤海经济瞭望. 2018,(1):9.

[5] 向明.金融市场发展与投资机会[J]. 中国经济报告. 2017,(6) :9.

[6] 隋红丽,李海龙.关于农村金融市场发展的逻辑分析[J]. 经贸实践. 2017,(10) :9.

[7]张文悦.人民币国际化视角下的国际金融市场发展探析[J].中国商论. 2017,(24) :9.

[8]郝艳争.新常态下中国金融市场发展特点分析[J].经贸实践. 2016,(24) :9.

[9] Trade Credit, Financial Intermediary Development, and Industry Growth[J] . RaymondFisman,InessaLove. The Journal of Finance . 2003 ,(1) :14.

[10] Manufacturing Growth and Financial Development: Evidence from OECD Countries[J] . Klaus Neusser,Maurice Kugler. Review of Economics and Statistics . 1998 ,(4) :14.

〔責任编辑:刘 阳〕

[收稿日期]2020-06-09

[基金项目]高等教育教学改革一般项目“多元智能学习理论下财经类民办高校专业课程设置探究” (SJGY20170021)

[作者简介]李丽(1984—),女,黑龙江齐齐哈尔人,副教授,从事金融管理研究。