股权制衡、高管团队特征与企业绩效关系研究*

——来自我国制造业上市公司的证据

2020-12-18王亚男葛玉辉

王亚男,葛玉辉

(上海理工大学 管理学院,上海 200093)

自2013年党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,提出积极发展混合所有制经济以来,国家陆续出台了《关于进一步优化企业兼并重组市场环境的意见》等指导意见。2015年8月,党中央、国务院颁布了《关于深化国有企业改革的指导意见》,提出分类推进国有企业改革,完善现代企业制度和国有资产管理体制,强化监督防止国有资产流失,开启了国有企业改革发展的新篇章,至此分类、分层推进国有企业混合所有制改革成为重中之重。2017年党的十九大报告中明确提出“深化国有企业改革,发展混合所有制经济,培育具有全球竞争力的世界一流企业”。国有企业混合所有制改革并不是简单的筹资改革,其核心是联合非公有制资本,发挥其活力与创造力,提高投资营运效率[1]。

在国有企业混合所有制改革持续推进的大背景下,企业股权制衡及其引起的高管团队特征变动对企业绩效产生影响与否,是当前国有企业混合所有制改革的理论与实践的热点之一。目前关于股权制衡与企业绩效关系的研究,大多直接探讨两者之间的关系,很少研究两者关系里面的作用路径和影响机理。企业高管团队作为企业的经营者,其团队特征势必会对企业绩效产生影响。国有企业在进行混合所有制改革的过程中,将民营资本和国有资本混合,形成交叉持股的股权制衡局面,在资本混合的过程中,有可能是通过影响高管团队的构成影响企业绩效。

中国制造2015提出通过“三步走”实现制造强国的战略目标,是中国政府实施制造强国战略第一个十年的行动纲领。国有制造业是国民经济的主体,是立国之本、兴国之器、强国之基,也是国有企业混合所有制改革重要的试点领域,因此选择国有制造业作为研究样本具有较强的代表性和现实意义。以产权理论、分权控制理论、委托代理理论和高层梯队理论为基础,研究我国国有制造业上市公司中股权制衡是否会对企业绩效产生影响和产生怎样的影响,以及高管团队特征在股权制衡与企业绩效关系间的作用机理,即高管团队特征是否发挥中介效应。

一、文献综述

1. 股权制衡与企业绩效

股权制衡是指通过股权安排,在主要股东中形成内部控制系统,实现大股东的相互监督和控制,防止出现“一股独大”的局面[2]。已有研究中对股权制衡度是否有利进行了充分的探讨,存在三种观点:股权制衡正向论、股权制衡负向论和股权制衡无效论。

(1) 股权制衡正向论。很多学者认为,企业中若存在多个大股东相互制衡,有利于企业绩效的提升。Benjamin等[3]指出,公司中不同资本间交叉持股对企业绩效有正向影响。张良等[4]研究发现,无论是国有企业还是民营企业,股权制衡对于企业绩效的提升都有很大的帮助。陈德萍、陈永圣[5]运用GMM模型对创业板的上市公司进行了分析,发现股权制衡度低,大小股东之间会存在利益分歧,从而降低了企业绩效。龚光明、张柳亮[6]基于内外生双重视角进行分析,得出股权制衡度与企业绩效呈显著正相关关系。

(2) 股权制衡负向论。一些学者研究也发现,企业绩效会受股权制衡影响而降低。周赫对中国上市公司进行实证研究,发现股权制衡对企业绩效具有负向影响,随着公司股权制衡度的提高,经营绩效降低[7]。María等[8]研究发现,大股东意见不一致,导致公司错过最佳制定战略和决策的时机,从而影响企业绩效的提升。刘银国等[9]以沪市机械、设备、仪表类公司为样本进行检验,发现股权制衡度与企业绩效呈负相关关系。

(3) 股权制衡无效论。持这一观点的学者认为,要根据公司的具体情况来分析股权制衡对企业绩效的影响。颜爱民[10]基于企业生命周期视角,研究得出股权制衡与企业绩效不具有显著的曲线关系的结论。隋静等[11]通过分位数回归的分析方法发现,股权制衡对上市公司价值影响存在明显的非线性异质效应。杨文君等[12]以家族企业为研究对象,发现股权制衡度与企业价值之间的关系为非平滑对称的曲线。不同的学者研究结果有差异甚至完全相反,学者们对于股权制衡与企业绩效之间的关系一直都存在着争论。

2. 高层团队特征与企业绩效

随着高层梯队理论的发展和完善,高管团队异质性体现在不同的维度上,既包括性别和年龄等生理特征异质性,也包括任期、受教育程度等任期异质性[13],因此,国内外学者主要从年龄、任期、教育水平和职能经验四个方面对高管团队异质性进行测度[14]。张春雨等[15]发现年龄和任期异质性对企业绩效有显著正向影响;而职能经验异质性和教育水平异质性导致团队分歧与团队冲突,从而对企业绩效产生显著负向影响。王益民等[16]研究发现教育异质性和职业异质性为高管团队提供了多样化的信息来源,对企业绩效存在显著正向影响。Boden等[17]通过研究企业高管的性别与企业绩效之间的关系,发现企业高管为女性时,企业有更好的生存率。曹晶等[18]通过研究高管团队权力分布与企业绩效的关系发现,高管团队权力分布的不均衡程度与企业绩效存在显著负相关关系。朱晋伟等[19]也从高管团队年龄、性别、教育程度和任期等方面研究证明了高管团队异质性对企业绩效影响显著。周晓惠等[20]研究发现,在高管团队特征中,年龄和任期异质性影响企业绩效,而性别、教育程度对企业绩效并无显著影响。

3. 研究述评

通过对股权制衡以及高管团队特征对企业绩效的影响的相关文献的梳理发现,随着国有企业混合所有制改革的实施和不断深入,学者们对混合所有制的研究不仅仅局限在所有制结构的研究上,更从公司治理、股权制衡等微观公司层面展开了研究。(1)有关股权制衡与企业绩效关系的研究多数直接研究两者的关系,很少有学者研究两者之间的作用机理和传导路径。(2)有关高管团队和企业绩效之间关系的研究结论不一,两者关系会因受到各种因素的影响而呈现出完全不同的特点,而且很少有学者基于国有企业混合所有制改革这个背景对其进行研究。(3)很少有学者对高管特征在股权制衡和企业绩效间的作用机理进行研究。因此,本文主要以国有制造业上市公司为样本,研究股权制衡对企业绩效的影响,以及高管团队特征是否在股权制衡与企业绩效之间发挥中介效应。

二、研究假设

1. 股权制衡与企业绩效

根据现代产权理论[21-22],股东一方面行使所有权权益,另一方面以出资额为限承担有限责任,由于不同性质的资本的特点和目标不同,不同股东有不同的公司治理偏好[23]。由Bolton等[24-27]提出的分权控制理论认为,通过引入新的投资者,可以形成股东间竞争关系,在股东之间争夺控制权的过程中,其他大股东无法起到监督作用,导致代理成本上升从而产生效率损失、企业绩效下降。现代产权理论和分权控制理论共同构成了目前中国国有企业混合所有制改革的理论基础[28]。徐莉萍等[29]研究发现,股权制衡过高会导致企业经营绩效的下降。赵景文等[30]研究指出,企业存在的“一股独大”现象未必是坏事,用股权制衡不能提高“一股独大”企业的经营业绩。基于以上分析,本文提出假设H1:

H1股权制衡不利于提升企业绩效。

2. 股权制衡、高管团队特征与企业绩效

委托代理理论认为,现代企业的所有权和经营权分离,公司的实际控制者是公司的管理层[31]。在国有企业混合所有制改革的过程中,进入的异质性股东想要获得一定的控制权,形成股权制衡的局面,可能需要通过改变公司高管团队的构成,从而改变公司的经营控制情况,进而影响公司的绩效水平。根据高层梯队理论,高管团队作为企业的管理者,其所拥有的价值观、认知情况等特征,会直接对企业的战略决策等产生影响,从而影响公司绩效水平。La Porta等[32]研究指出,大股东过多的干预公司管理层会降低管理层的积极性,进而降低企业绩效水平。因此,猜想股权制衡对企业绩效影响的传导路径为不同性质的资本混合形成相互制衡的局面,改变了高管团队的构成,使得高管团队特征发生了相应的改变,从而对企业绩效产生了影响。基于以上分析,本文提出假设H2:

H2高管团队特征在股权制衡与企业绩效之间发挥中介作用。

三、研究设计

1. 样本选取与数据来源

选取2016—2018年国有制造业上市公司为研究样本,在样本的选择过程中进行如下筛选:(1)删除2016—2018年间ST、*ST、PT公司,删除2016—2018年期间上市的公司。(2)删除所需变量数据缺失的观测值。(3)删除明显异常的观测值。

经过初步筛选最终保留样本数据2016年222组、2017年240组、2018年240组,共计702组。公司数据均来源于国泰安(CSMAR)数据库和万得(Wind)数据库。本文使用SPSS 22.0进行数据分析和处理,同时在1%的水平下对所有变量进行Winsorize处理。

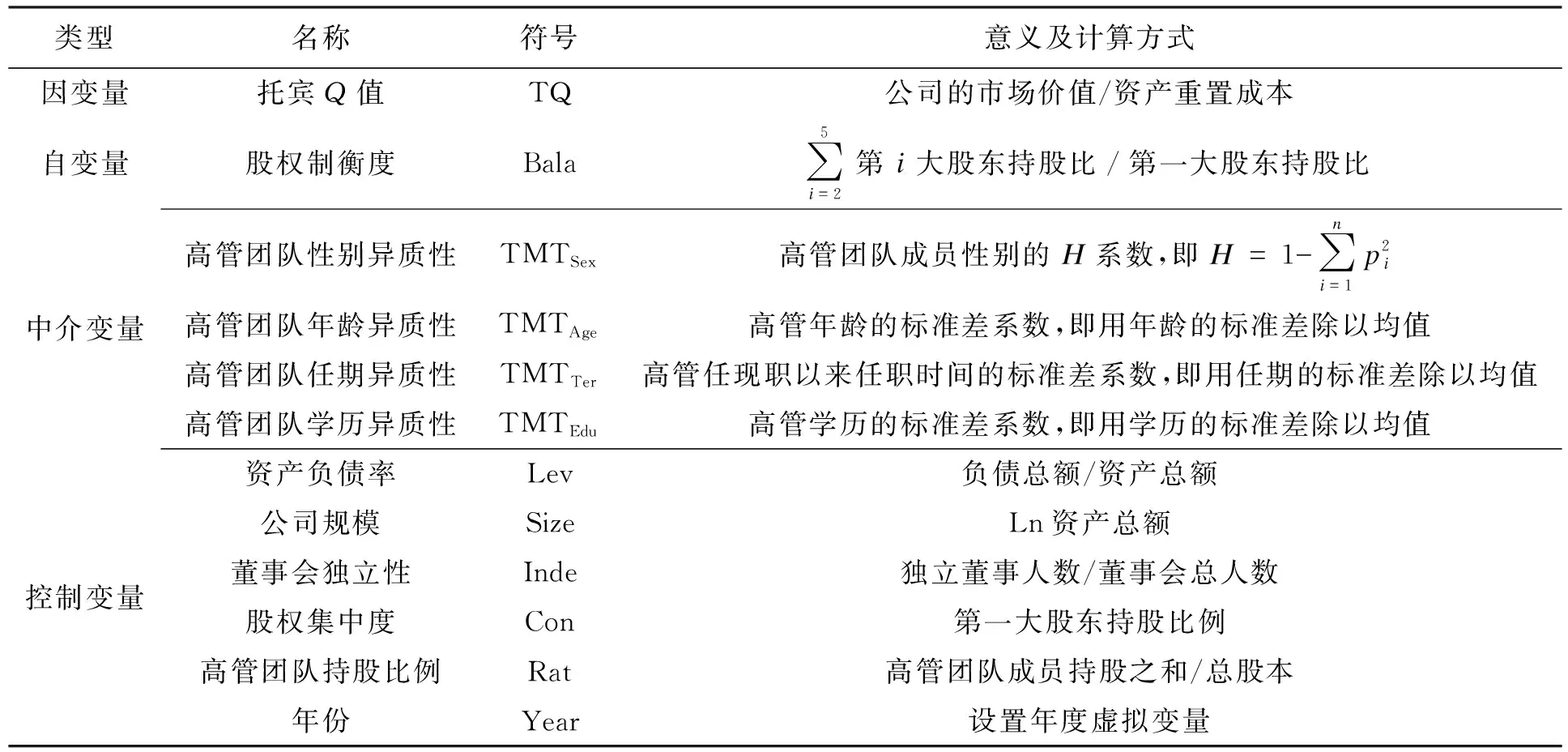

2. 变量定义

(1) 被解释变量。由于会计类指标存在易受人操纵、无法反映企业长期业绩等问题,因此选用托宾Q值(TQ)来衡量企业绩效。

(2) 解释变量。选取股权制衡度(Bala)代表第一大股东在公司的控股地位,Bala值越大,股权制衡度越高,用公司第二、三、四、五大股东持股比例之和与第一大股东持股比例的比值来表示。

(3) 中介变量。从高管团队的性别(TMTSex)、年龄(TMTAge)、任期(TMTTer)、学历(TMTEdu)等特征出发,研究每一个具体高管团队特征对企业绩效的影响。

(4) 控制变量。根据现有文献,结合本文研究需要,选取以下控制变量:资产负债率(Lev)、公司规模(Size)、董事会独立性(Inde)、股权集中度(Con)、高管团队持股比例(Rat);此外,还控制了年份变量(Year)。将所有变量整理如表1所示。

表1 变量说明

3. 模型构建

检验股权制衡对企业绩效的整体影响,构建模型1,即

TQ=α0+α1Bala+α2Lev+α3Size+α4Inde+

α5Con+α6Rat+α7Year+u1

(1)

检验股权制衡对高管团队特征产生的影响,构建模型2,即

TMTi=β0+β1Bala+β2Lev+β3Size+β4Inde+

β5Con+β6Rat+β7Year+u2

(2)

检验高管团队特征在股权制衡与企业绩效之间发挥的中介效应,构建模型3,即

TQ=γ0+γ1iTMTi+γ2Bala+γ3Lev+γ4Size+

γ5Inde+γ6Con+γ7Rat+γ8Year+u

(3)

其中,u、u1、u2分别为模型残差项,i=Sex、Age、Ter、Edu。

三个模型检验中介效应过程:若模型(1)股权制衡度Bala的系数α1显著,表明股权制衡对公司绩效具有显著影响,是进一步中介效应分析的重要前提。以模型(1)为基础,若模型(2)中股权制衡度Bala的系数β1显著,表明股权制衡对高管团队特征具有显著影响。在模型(1)和模型(2)中α1和β1都显著的基础上,若模型(3)中股权制衡度Bala的系数γ2显著,高管团队特征系数γ1i显著,表明股权制衡对公司绩效的影响一部分是通过中介变量高管团队特征实现的;若模型(3)中股权制衡度Bala的系数γ2不显著,高管团队特征系数γ1i显著,表明股权制衡对公司绩效的影响完全是通过中介变量高管团队特征实现的。

四、实证结果与分析

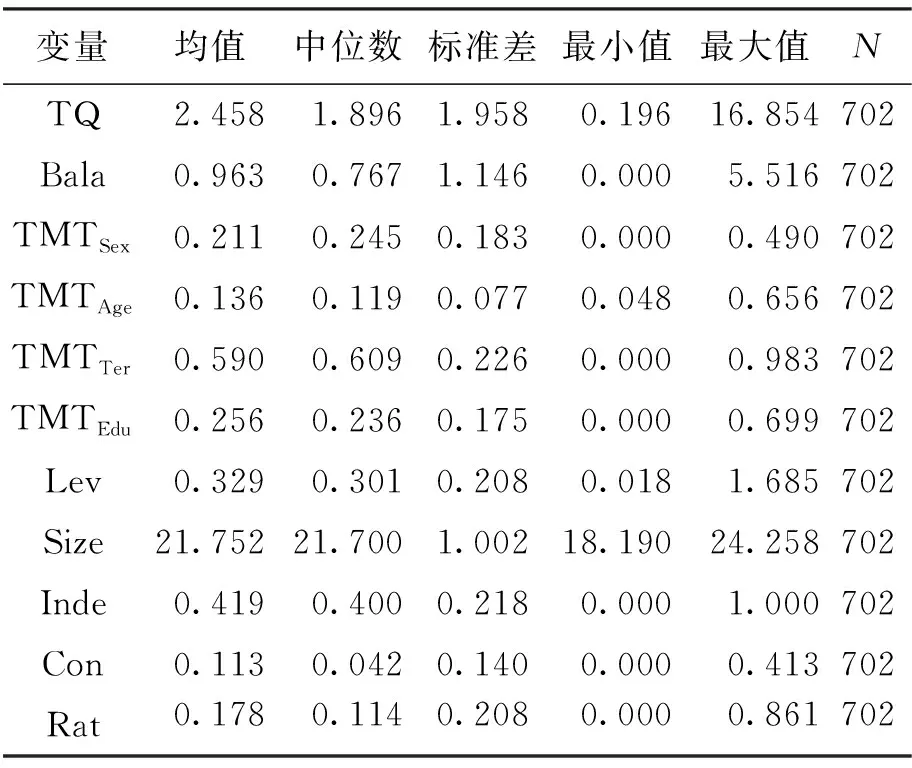

1. 描述性统计分析

表2统计分析了各连续变量的均值、标准差、中位数等结果。数据显示,国有制造业上市公司间的绩效级差较大,最小值为0.196,最大值为16.854,说明部分企业绩效水平有待提高。股权制衡度均值为0.963,说明国有制造业上市公司整体上股权制衡度较高,第二大股东到第五大股东的股权制衡发挥了作用,这与任俊义等[33]的研究结果一致。高管团队异质性方面,性别异质性平均值为0.211,异质性水平较低,说明高管团队中性别比例失衡,男性高管数量要远多于女性高管数量;年龄异质性平均值为0.136,说明高管团队年龄差别不大;任期异质性平均值为0.590,异质性较高,说明高管成员任期差别较大;学历异质性平均值为0.256,异质性水平偏低,说明高管成员受教育水平差距不大。股权集中度较低,均值为0.113,说明我国国有制造业上市企业股权较为分散,但多数企业股权集中度较为合理。董事会独立性的平均值为0.419,说明我国国有制造业上市公司董事会设置比例科学,有利于公司的发展和战略决策。

表2 变量描述性统计结果

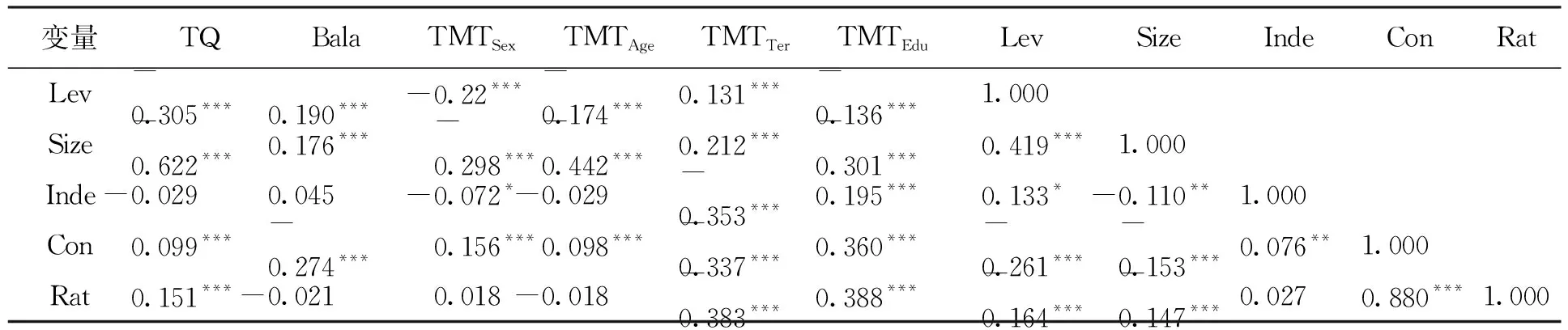

2. 相关性分析

各变量的Pearson相关分析结果如表3所示。从相关性检验结果可以看出,股权制衡度与企业绩效相关性系数为-0.149,在1%的水平上显著负相关,与假设H1一致,初步验证了假设H1。高管团队性别异质性、年龄异质性和学历异质性与企业绩效相关性系数分别为0.093、0.336、0.349,均与企业绩效显著正相关,任期异质性与企业绩效相关性系数为-0.193,与企业绩效显著负相关。资产负债率和公司规模与企业绩效相关性系数分别为-0.305和-0.622,与企业绩效显著负相关;股权集中度和高管团队持股比例与企业绩效相关性系数分别为0.099和0.151,与企业绩效显著正相关;董事会独立性与企业绩效相关性系数为-0.029,相关性关系不显著。高管团队特征的中介作用需要运用多元回归模型进行检验。

表3 相关性分析结果

表3(续)

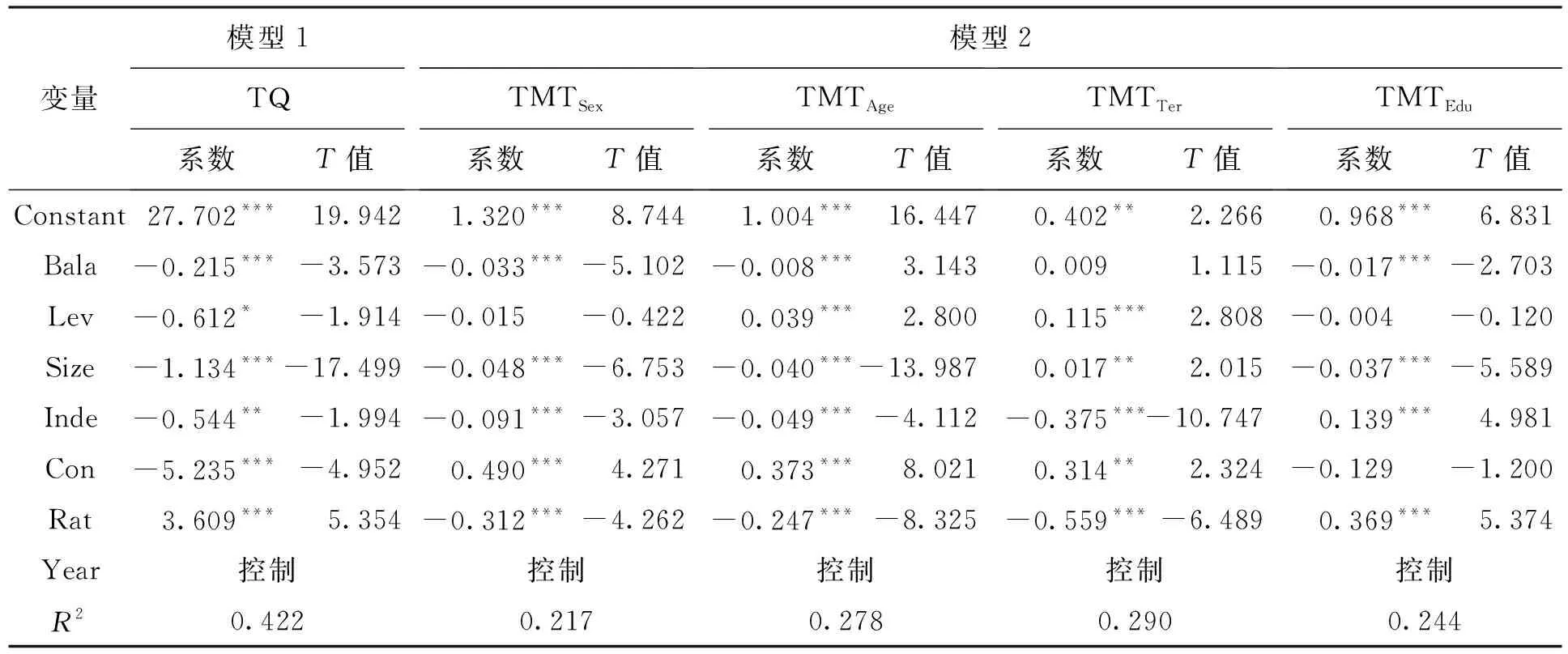

3. 回归结果分析

在前文相关性分析的基础上,对模型进行了回归分析,表4为模型(1)、(2)的回归结果。模型(1)、(2)中连续变量的方差膨胀因子均小于7,再次说明模型中不存在多重共线性。模型(1)的回归结果中,股权制衡度Bala的系数为-0.215,在1%的水平上显著,表明股权制衡不利于企业绩效的提升,验证了假设H1,并成为中介效应检验的前提。模型(2)中,高管团队性别异质性TMTSex的股权制衡系数为-0.033,高管团队年龄异质性TMTAge的股权制衡系数为-0.008,高管团队学历异质性TMTEdu的股权制衡系数为-0.017,三者均在1%的水平上显著,初步判断三者可能在股权制衡与企业绩效之间存在中介效应。而高管团队任期异质性TMTTer的股权制衡系数不显著,表明高管团队任期异质性在股权制衡与企业绩效之间不存在中介效应。高管团队任期异质性的中介作用不显著,可能是因为不管高管成员任期长短,各个大股东之间都会存在股权制衡的局面,因此股权制衡对企业绩效的影响不会通过高管团队任期异质性来实现。

表4 模型(1)和模型(2)回归结果

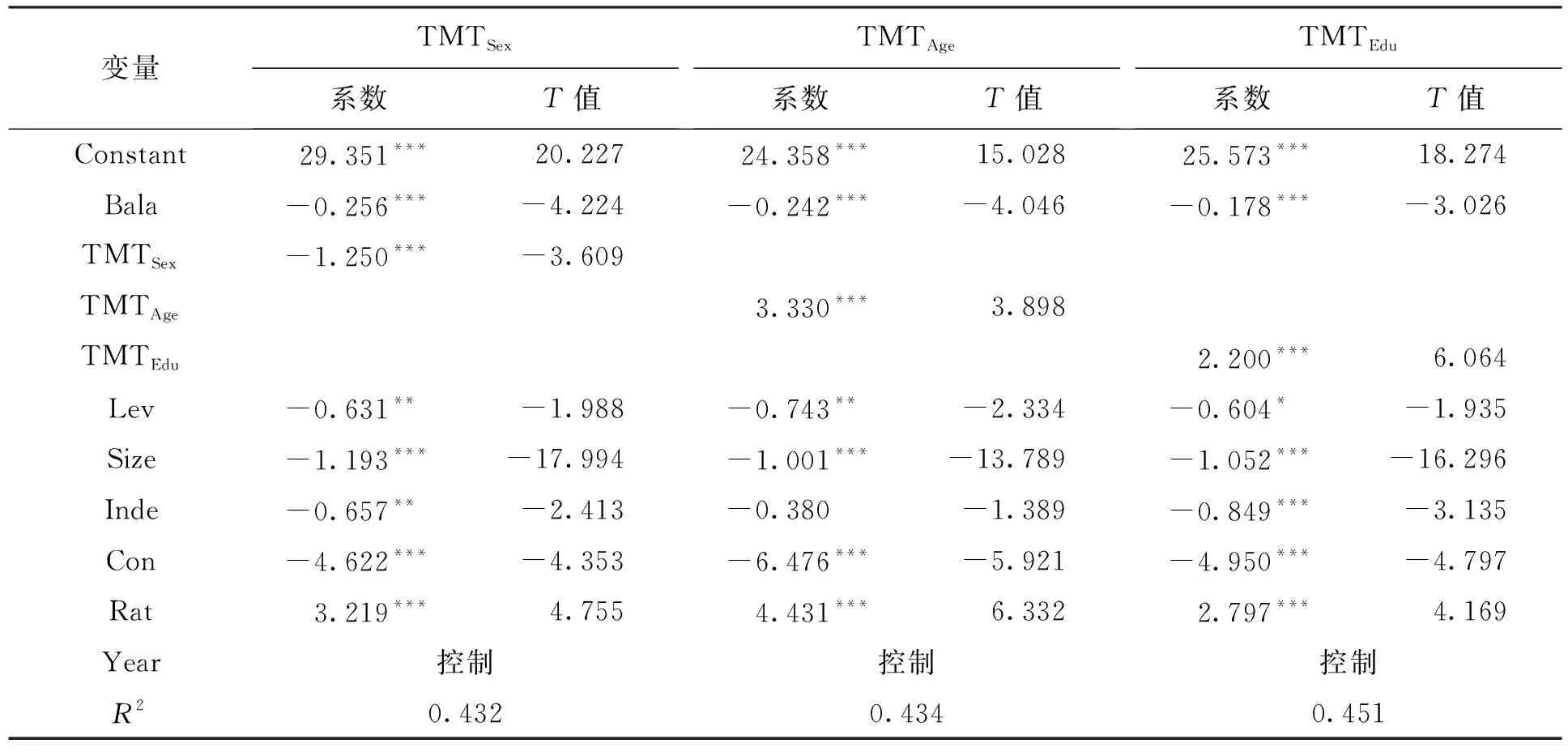

表5为模型(3)的回归结果。回归结果中,高管团队性别异质性TMTSex系数为-1.250,股权制衡系数为-0.256,两者均在1%的水平上显著;高管团队年龄异质性TMTAge系数为3.330,股权制衡系数为-0.242,两者均在1%的水平上显著;高管团队学历异质性TMTEdu系数为2.200,股权制衡系数为-0.178,两者均在1%的水平上显著。结果表明,高管团队性别异质性、年龄异质性和学历异质性这三个高管团队特征作为部分中介,在股权制衡与企业绩效间发挥作用,股权制衡对企业绩效的影响一部分是通过中介变量实现的,高管团队性别异质性、年龄异质性和学历异质性的部分中介效应显著,验证了假设H2。

五、结论与启示

本文以2016—2018年国有制造业上市公司为研究样本,实证检验了股权制衡对企业绩效的影响及作用机理。研究结果表明:(1)对我国国有制造业上市公司来说,股权制衡不利于企业提升经营绩效。(2)高管团队性别异质性、年龄异质性和学历异质性对股权制衡与企业绩效的关系具有部分中介作用,并且在1%的水平上显著,而高管团队任期异质性在股权制衡与企业绩效的关系中不具有中介作用。

表5 模型(3)回归结果

对目前国有企业混合所有制改革有以下启示:

(1) 研究结果显示股权制衡不利于企业绩效的提升,在国有企业混改过程中,对于国有制造业公司,不能一味地增加其他股东的持股比例来制衡第一大股东,股东之间控制权的争夺可能导致企业绩效的下降。在积极促进混合所有制改革的同时,应不断完善公司的治理结构,积极寻找最佳决策体系,强化监督,健全管理规章制度,从而使企业绩效水平得到提高。

(2) 在国企混合所有制改革的过程中,对于国有制造业上市公司,在积极发展混合所有制经济的同时,应注意高管团队成员的招聘和选拔工作,关注高管团队成员的异质性程度,合理搭配高管团队班子,股权制衡和高管团队特征的关系影响着企业经营过程中对资源的合理利用与配置,关系着企业绩效的提升水平。

(3) 政府应降低行政干预,以市场为主体,积极推进市场化改革,为国有企业混合所有制企业改革创造一个良好的环境,明晰改革双方职责,健全法律制度,为国企改革提供一定的环境和制度保障。