中国对越南机电产品出口贸易波动的影响因素分析*

2020-12-18王领,张眉

王 领,张 眉

(上海理工大学 管理学院,上海 200093)

中国对越南的机电产品出口总额自2005年起快速增长,2012年后开始呈现爆发式增长。2017年中国对越南机电产品出口额突破280亿美元,比起2016年的205亿美元,实现了飞跃式的增长。那么,造成中国对越南机电产品出口增长波动的具体因素有哪些?在不同时期,各影响因素对出口波动的影响程度又发生了哪些变化?我国出口越南的机电产品中,具体每一类产品的出口竞争力又出现了怎样的变化?本文运用恒定市场份额模型,采用1997—2017年数据,对影响中国对越南机电产品整体及分类的机电产品出口波动的因素进行实证分析。

与以往文献相比,本文贡献之处在于:第一,目前关于中越机电产品出口的研究不多,且大多集中于现状、发展趋势和对策方面,还不曾有研究中国对越南机电产品出口增长波动的文献,本文是对现有相关文献的补充。第二,本文分四个阶段对1997—2017年我国对越南机电产品出口波动状况的影响因素进行了分析,并量化了不同时期各因素对出口波动的影响程度,同时对细分类别的机电产品也进行了CMS模型测算,可知观察期内71~79类机电产品的出口波动成因及每一类机电产品竞争力的变化状况,以此有针对性地为中国对越南的机电产品出口提出对策建议。

一、中国对越南机电产品出口贸易状况

近年来,中国与越南的贸易往来日益密切。2017年,中国对越南的出口规模在我国对东盟各国的出口规模中居于第一。同年,我国对越南机电产品出口额在我国对越南总体出口额中占比近40%,可见在中国对越南的出口产品中机电产品占据极其重要地位。

为了研究中国对越南机电产品的出口贸易状况,本文分析了1997—2017年我国对越南机电产品的出口贸易规模和2017年我国对越南的机电产品出口贸易结构。文中所有数据均来源于Un Comtrade数据库,机电产品定义为数据库中SITC Rev.3分类标准下第7类产品(机械及运输设备)。

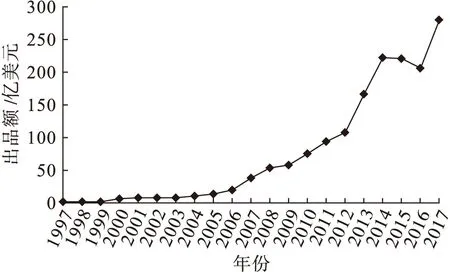

图1显示了1997—2017年中国对越南机电产品出口贸易规模。

图1 1997—2017年中国对越南机电产品出口额数据来源:UnComtrade数据库,下同。

由图1可知,2017年与1997年相比,中国对越南机电产品出口贸易规模大幅增长。具体来看,1997—2005年,中国对越南机电产品出口额呈波动上升态势,因为本文观察期较长,末期数值较大,这段时期在二十多年的观察期中呈相对水平形态,实际上这段时期中国对越南机电产品的出口也出现了较大程度的增长。2005—2012年,我国对越南机电产品出口额呈现较快速度爬坡式增长,表明在此期间我国对越南每年机电产品出口规模都有较大的增长。2012—2014年上升曲线变得陡峭,曲线斜率增大,说明2012—2014年我国对越南机电产品出口增长速度进一步加快,出口数量开始呈爆发式增长。2014—2016年,我国对越南机电产品的出口额出现小幅回落。2017年,我国对越南机电产品出口额又出现出一个大幅度的上升,增加了74.51亿美元,创中国对越南机电产品出口额增长的新高。

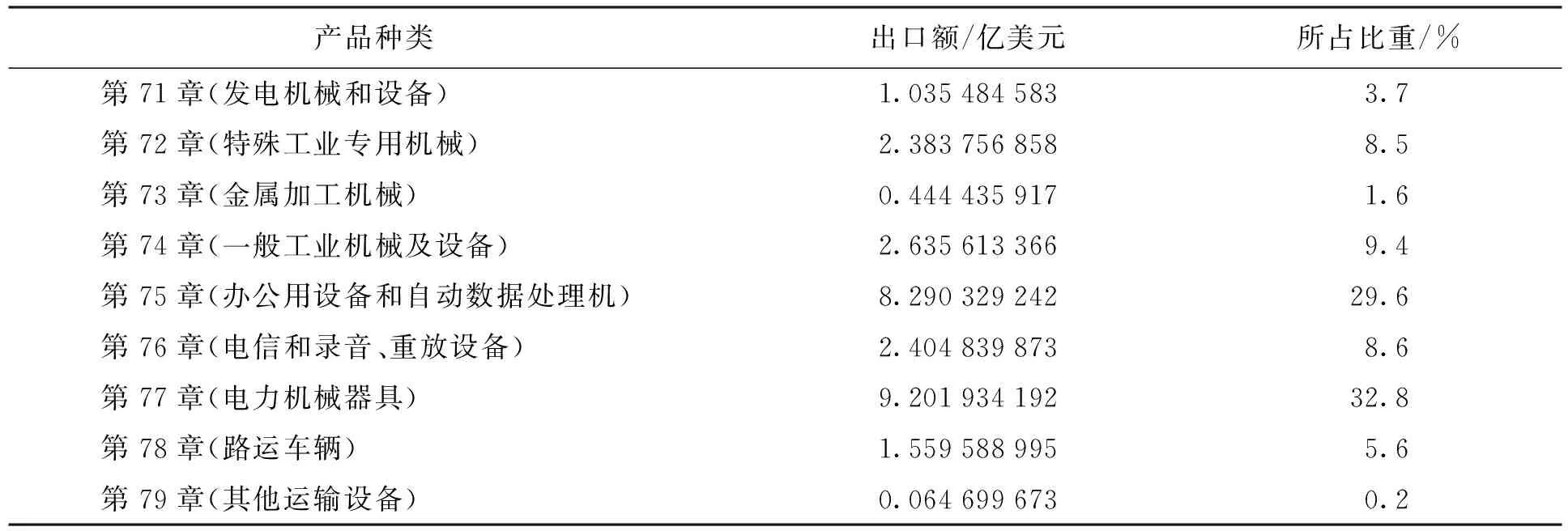

表1为2017年中国对越南机电产品的出口结构,本文对SITC Rev.3第7类按照第71~79章进行具体分析[1]。

表1 2017年中国对越南出口机电产品贸易结构

由表1可知,2017年我国对越南在第75章(办公用设备和自动数据处理机)和第77章(电力机械器具)产品上的出口占中国对越南机电产品出口总额的62.4%,其中第77章(电力机械器具)产品占比最大,达到32.8%,出口额达9.202亿美元。第75章(办公用设备和自动数据处理机)产品占比为29.6%,出口额达8.290亿美元。这说明2017年我国对越南机电产品的出口结构较为集中,出口的机电产品以第77章(电力机械器具)和第75章(办公用设备及自动数据处理机)为主。

2017年我国对越南在第74章(一般工业机械及设备)、第76章(电信和录音、重放设备)、第72章(特殊工业专用机械)产品上的出口在中国对越南机电产品出口总额中的占比分别为9.4%、8.6%、8.5%,出口额分别为2.636亿美元、2.405亿美元和2.384亿美元,说明2017年我国对越南在这三类产品上有一定数量的出口。

2017年我国对越南在第78章(路运车辆)产品上的出口额为1.560亿美元,占比为5.6%。同年,我国对越南在第71章(发电机械和设备)、第73章(金属加工机械)、第79章(其他运输设备)产品上的出口占比分别为3.7%、1.6%、0.2%,三者加总占比仅为5.5%,说明2017年我国对越南在这三种机电产品上的出口相对较少,其中第71章(发电机械和设备)的出口额为1.035亿美元,第73章(金属加工机械)的出口额为0.444亿美元,第79章(其他运输设备)的出口额为0.065亿美元。

二、CMS模型设定

恒定市场份额模型(Constant Market Share Model)简称CMS模型,最初是由Tyszynski[2](1951)提出的,后经Leamer等[3](1970)、Jempa[4](1986)、Milana[5](1988)等学者不断扩展完善,成为国际贸易研究领域的重要模型。恒定市场份额模型可对一国产品出口贸易波动的原因进行解释,通过数量关系来分析一国产品出口规模的变动,阐述这种变动哪些可以归因于进口市场产品需求变化,哪些可以归因于出口产品结构和出口产品竞争力变化[6]。

基于Jempa的扩展模型,并参考Hiroya[7](2020)与孙笑丹[8](2007)的研究,构建的CMS模型为

第一层分解:

(1)

(结构效应)(竞争力效应)(交叉效应)

第二层分解:

(2)

(增长效应)(产品结构效应)(综合竞争力效应)(产品竞争力效应)(交叉效应)

式中:上标0代表一个时期(阶段)的基期;Q代表越南机电产品总进口额;q代表中国对越南机电产品出口额;S代表中国对越南机电产品出口额占越南机电产品总进口额的比重。

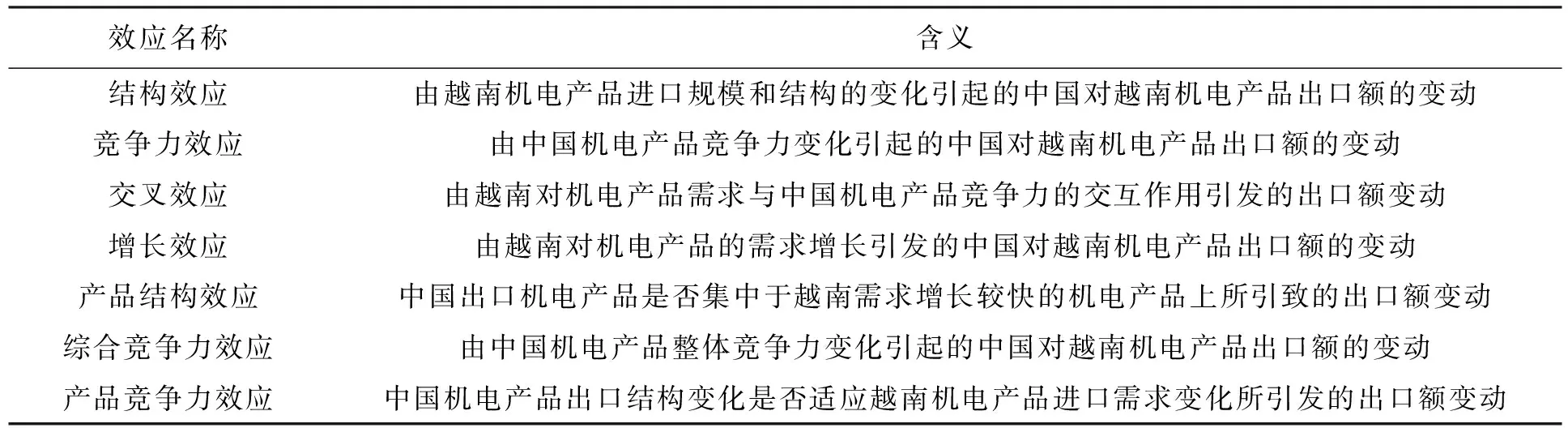

模型中各效应具体含义如表2所示。

表2 CMS模型各效应说明

三、中国对越南机电产品出口波动的CMS模型分解

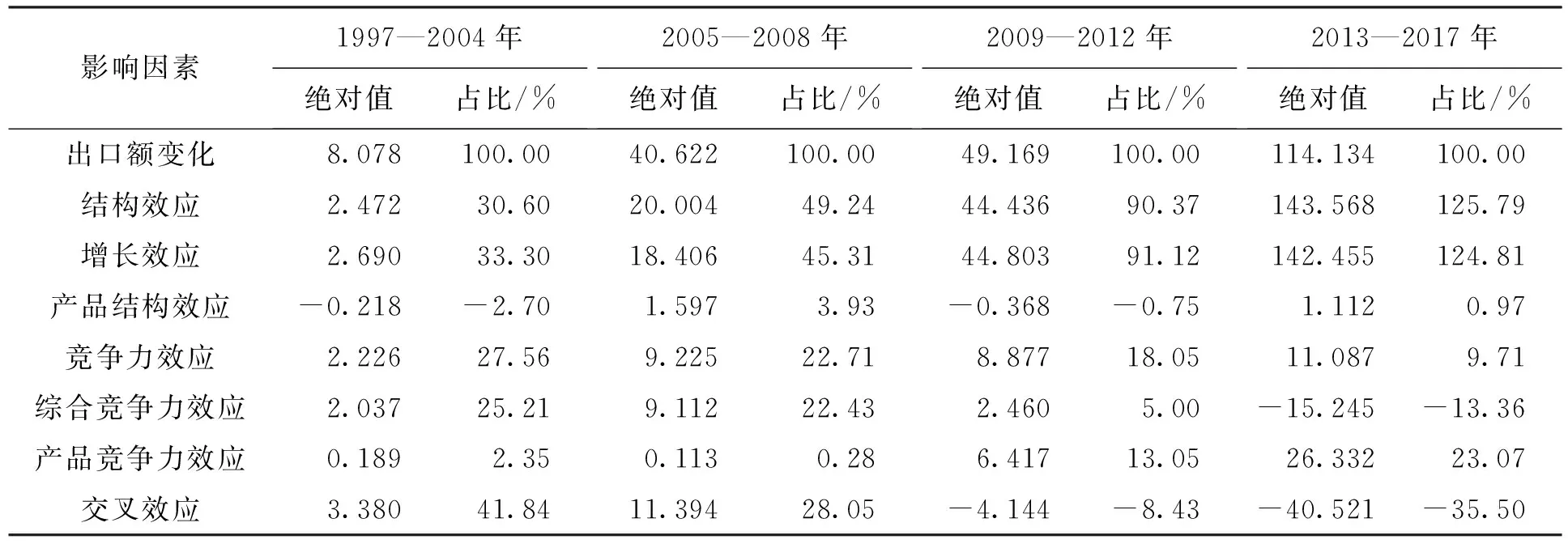

1997—2017年中国对越南机电产品出口变动的CMS模型分解如表3所示。

表3 1997—2017年中国对越南机电产品出口变动的CMS模型分解 亿美元

1.机电产品整体出口第一层分解

(1) 第一阶段(1997—2004年)

由表3可知,1997—2004年中国对越南机电产品总出口额增加了8.078亿美元,结构效应、竞争力效应和交叉效应皆为正值。其中结构效应、竞争力效应对该阶段出口增加额的贡献率大致相当,分别占据出口增加额的30.60%和27.56%。交叉效应对出口增加额的贡献率相对较大,占比为41.84%。这说明结构效应、竞争力效应和交叉效应共同推动了该阶段中国对越南机电产品的出口,而交叉效应对1997—2004年中国出口越南机电产品总额增加起到的积极作用最大。也就是说,在这段时期,越南对机电产品进口规模的扩张、我国机电产品出口竞争力的增加以及两者的交互作用共同为中国对越南机电产品出口贸易额的增加作出贡献。

(2) 第二阶段(2005—2008年)

(3) 第三阶段(2009—2012年)

本期中国对越南机电产品总出口额增加了49.169亿美元。结构效应和竞争力效应符号为正,交叉效应符号由正转负。细分来看,在本阶段:结构效应对出口额变动的贡献率从49.24%上升到90.37%,可看出2009—2012年结构效应是我国对越南机电产品出口额增加最主要的影响因素,且相比上期对出口增加额起到更大的推动作用;竞争力效应对出口额变动的贡献率从22.71%下降为18.05%,说明在本期竞争力效应仍一定程度上促进了中国对越南机电产品的出口,但这个促进作用在减弱;交叉效应对出口增加额贡献率从28.05%下降到-8.43%,说明本期交叉效应对中国对越南机电产品出口的增加由促进作用转变为阻碍作用,且本阶段交叉效应使我国对越南机电产品的出口减少了8.43%。

(4) 第四阶段(2013—2017年)

2013—2017年中国对越南机电产品出口额的绝对值增加了114.134亿美元,比上期出口增加额有大幅度增长。在本阶段,结构效应、竞争力效应对出口额变动的影响方向为正,交叉效应对出口变额动的影响方向为负。结构效应在我国对越南机电产品出口额变动中的占比继续增加,由90.37%上升至125.79%,说明在本期结构效应依然是影响中国对越南机电产品出口增加的主要因素,且比起上阶段更大程度地促进了机电产品的出口;竞争力效应贡献率由18.05%下降至9.71%,说明在第四阶段该效应对我国对越南机电产品的出口产生一定积极影响,但其促进作用比起上期在继续减小;本期交叉效应对我国对越南机电产品出口增加额的贡献率由-8.43%下降至-35.50%,表明交叉效应对出口额变动起阻碍作用,且这个阻碍作用在增大。

2. 机电产品整体出口第二层分解

(1) 结构效应

从结构效应的分解来看,1997—2004年中国对越南机电产品出口的增长效应符号为正,其贡献率为33.30%,产品结构效应符号为负,贡献率为-2.70%。这说明在这个阶段,增长效应使得我国对越南机电产品的出口增加了33.30%,而产品结构效应使我国对越南机电产品的出口减少了2.70%,即该阶段越南对机电产品需求的增长促进了我国对越南机电产品的出口,而我国出口的机电产品并未集中于越南需求增长较快的产品上[9],从而一定程度上阻碍了我国对越南机电产品的出口。

2005—2008年,增长效应与产品结构效应的符号都为正。其中增长效应对出口额变动的贡献率上升至45.31%,说明增长效应对出口产生的影响增大,使我国对越南机电产品的出口增加了45.31%。产品结构效应由负转正,贡献率为3.93%,说明产品结构效应对出口额变化由阻碍作用转变为促进作用,其使得我国对越南机电产品的出口增加了3.93%。即在该阶段,越南对机电产品进口需求增加,我国对越南需求增长较快的机电产品出口集中度也有所增加,二者共同促进了我国对越南机电产品的出口。

2009—2012年,增长效应对出口额变动贡献率大幅增长,上升至91.12%,产品结构效应贡献率又由正转负,下降为-0.75%,说明该阶段增长效应使中国对越南机电产品出口增加了91.12%,产品结构效应使出口减少了0.75%。这个阶段越南进口需求的增加极大地促进了我国对其机电产品的出口,而我国出口的机电产品不够集中于越南需求增长较快的产品上,阻碍了对越南的出口,但这种阻碍作用有限。

2013—2017年,增长效应对我国对越南机电产品出口的贡献率上升至124.81%,产品结构效应贡献率由负值转变为正值,上升至0.97%。可知增长效应对中国对越南机电产品的出口的促进作用在继续增大,使出口增加了124.81%,产品结构效应对这种出口的阻碍作用再次转换为促进作用,使得我国对越南机电产品的出口增加了0.97%。这说明在该阶段,越南机电产品进口需求的增长对推动我国对其机电产品出口的增加起到更重要的作用,我国对越南机电产品的出口在越南需求增长较快的产品上的集中度略有上升,虽起到一定促进作用,但作用非常有限。

(2) 竞争力效应

1997—2004年,我国对越南机电产品出口的综合竞争力效应和产品竞争力效应皆为正,在出口变动额中占比分别为25.21%和2.35%,说明综合竞争力效应使我国对越南机电产品的出口增加了25.21%,产品竞争力效应使其增加了2.35%。即在该阶段,我国出口机电产品整体竞争力水平较高,促进了我国对越南相关产品的出口,中国机电产品出口结构变化与越南机电产品市场需求变化相适应也对出口具有促进作用,而与前者相比,后者的促进作用比较有限。

2005—2008年,综合竞争力效应和产品竞争力效应在总变动额中占比仍为正值,但均有所下降,二者在本阶段贡献率分别为22.43%和0.28%,可知综合竞争力效应使得该期我国对越南机电产品的出口额增加了22.43%,产品竞争力效应使得该期出口额增加了0.28%。这说明在该阶段,我国出口机电产品的整体竞争力仍然对出口起到推动作用,但机电产品整体竞争力水平略有下降,对出口变动额的积极作用减弱,而中国机电产品出口结构变化与越南对机电产品需求变化的适配性下降,对出口带来的促进作用也在减少。

2009—2012年,综合竞争力效应和产品竞争力效应依然为正,但综合竞争力效应的贡献率下降至5%,产品竞争力效应对出口变动额的贡献率则上升至13.05%。这说明综合竞争力效应使得我国对越南机电产品出口仅增加5%,而产品竞争力效应使得出口额增加13.05%。也就是说,该阶段我国出口机电产品的整体竞争力大大减弱,从而其对出口的促进作用继续降低,而我国机电产品出口结构变化与越南对机电产品需求变化的适应度有一定程度的提升,因此促进了出口的增加。

2013—2017年,综合竞争力效应贡献率由正转负,下降至-13.36%;产品竞争力效应贡献率继续增加,上升至23.07%。这说明该阶段综合竞争力效应使我国对越南机电产品的出口额减少了13.36%,产品竞争力效应使这种出口增加了23.07%。即我国机电产品的整体竞争力水平大幅下跌,对出口由促进作用变为阻碍作用,而我国机电产品出口结构的变化与越南机电产品需求变化的匹配度提高,对出口有一定促进作用。

(3) 交叉效应

从交叉效应来看,前两个阶段我国对越南机电产品出口的交叉效应为正,后两个阶段为负,且交叉效应在四个阶段在出口变动额中占比呈不断下降趋势。交叉效应从第一阶段的41.84%下降到28.05%,再由正转负下降至-8.43%,最后在第四阶段下降到-35.50%。这说明前两期交叉效应对出口起促进作用,接着交叉效应对我国对越南机电产品出口的促进作用逐渐消失,转而替代的是阻碍作用。可知在前两个阶段,在越南需求增长较快的机电产品市场上,我国机电产品的国际竞争力也提高较快,从而促进了我国对越南机电产品的出口。第二阶段越南对机电产品需求变化与出口竞争力变化相适应的程度比第一阶段有所降低。后两个阶段在越南需求增长较快的机电产品市场上我国的产品竞争力提升较缓慢,且这种不适应性在加大。第四阶段产品竞争力很大程度上阻碍了我国对越南机电产品的出口。

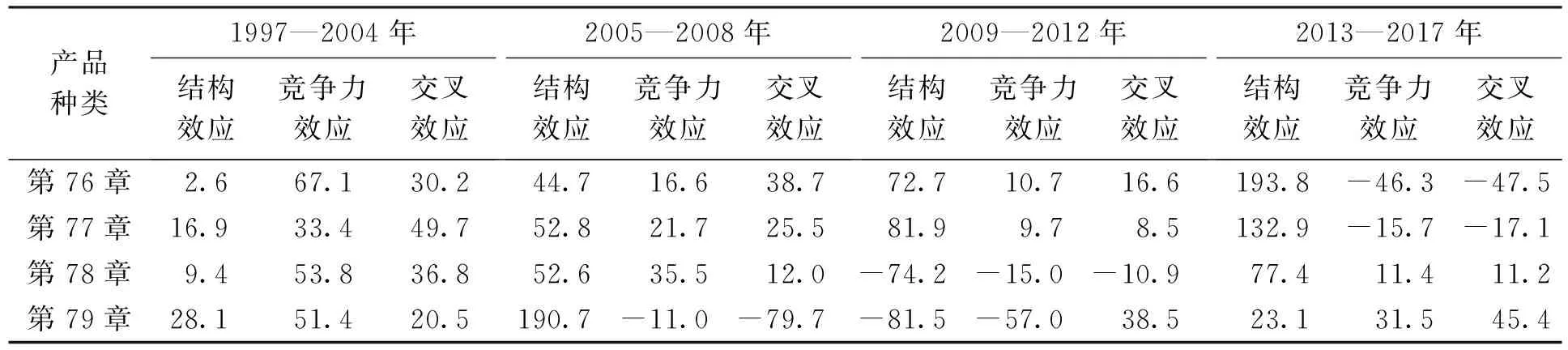

3. 细分类的机电产品出口分解

在对1997—2017年中国出口越南机电产品整体进行研究后,对细分的第71~79章机电产品出口波动影响因素进行测算,结果如表4所示。

表4 中国对越南细分机电产品的出口增长因素分解 %

表4(续) %

观察表4可知,我国第71章(发电机械和设备)、第72章(特殊工业专用机械)、第76章(电信和录音、重放设备)、第77章(电力机械器具)产品在越南市场上的国际竞争力总体下降;第73章(金属加工机械)、第74章(一般工业机械及设备)、第78章(路运车辆)、第79章(其他运输设备)产品的出口竞争力前三期下降,在第四阶段有所回升;第75章(办公用设备和自动数据处理机)产品的出口竞争力前期上升,后期则出现先下降,后上升的情况。越南对第71章(发电机械和设备)、第72章(特殊工业专用机械)、第76章(电信和录音、重放设备)、第77章(电力机械器具)产品的需求增长较快,但我国这几类机电产品的国际竞争力却提升较慢,在越南市场上缺乏竞争优势,2013—2017年这几类机电产品出口的增加完全是依靠越南市场需求的增长。

四、结论与启示

本文阐述了中国对越南机电产品的出口贸易现状,并分析了1997—2017年不同阶段下中国对越南机电产品出口波动的影响因素,得出结论如下:第一,我国对越南机电产品的整体出口状况持续利好,出口贸易额在不断增加;第二,1997—2017年越南对机电产品进口需求的增加成为影响我国对其机电产品出口增长越来越重要的因素,而我国机电产品竞争力对出口的促进作用在不断下降。第三,在越南需求增长较快的第71章(发电机械和设备)、第72章(特殊工业专用机械)、第76章(电信和录音、重放设备)和第77章(电力机械器具)产品上,我国机电产品的国际竞争力提高较缓慢。

根据以上结论可见,在近十年的时间里,越南对机电产品需求的增加是推动我国对其出口增长的主要原因,而实现我国对越南机电产品出口的可持续增长,还需要进一步提高我国机电产品自身的质量和国际市场竞争力,以及进一步优化其出口结构。为此,我国首先应充分了解越南对机电产品的需求,有针对性地向越南市场出口机电产品,更积极地推动越南需求量大的第75章(办公用设备和自动数据处理机)和第77章(电力机械器具)类产品出口。尤其应注意越南需求增长较快,但竞争力却提升缓慢的第71章(发电机械和设备)、第72章(特殊工业专用机械)、第75章(办公用设备和自动数据处理机)第76章(电信和录音、重放设备)、第77章(电力机械器具)类产品,致力于提升这几类机电产品的质量和性能,补齐我国对越南出口竞争力较弱的机电产品短板,从而可持续地推动中国对越南机电产品出口贸易。其次,应继续坚持“一带一路”倡议[10-11],保持与东盟国家良好的贸易合作关系。中越两国领土接壤,在地理上本就具有得天独厚的贸易优势,而两国良好的政治关系也将为中越机电产品贸易的进一步扩大打下坚实基础。应充分运用这些优势,持续推进中越机电产品出口贸易的长足发展。