全球股市相依结构突变性及其尾部风险溢出效应研究

——兼评我国内地股市的国际影响力

2020-12-16郭文伟张翼凌杨姣姣

郭文伟 张翼凌 杨姣姣

一、引言

过去若干年不断推进的全球化使得各个经济体之间的联系性日益紧密。尤其是在2007年,由美国次贷危机引发的2008年全球性金融危机对各国实体经济造成的严重冲击至今尚未完全消失。与此同时,随着全球金融深化程度的提升,各国金融市场之间的联动性和趋同性不断增强。即时的信息传递使得局部地区或市场的金融风险能够快速通过网络渠道向相邻金融市场溢出,并像涟漪一样不断地向更多的金融市场传递,最终造成全球范围内的风险溢出效应,这就要求各国的金融风险防范工作必须考虑国际冲击因素。从之前的三次金融危机(1997年亚洲金融危机、2008年全球金融危机、2010年欧债危机)爆发后的风险传染效应来看,金融市场的尾部风险在危机期间均能通过各市场之间的连接网络进行充分的传递和扩散,最终形成具有一定广度和深度的负面冲击。因此,研究各国(地区)金融市场之间形成的复杂网络及其尾部风险溢出的传递路径和影响效应是当前防范全球金融风险冲击的关键环节。这不但有助于进一步加强全球金融风险防范的协同合作,也有助于各国监管层识别出自身金融市场在全球金融风险传染网络中的地位及其面临的风险源,从而制定更具针对性的国内外金融风险防范政策。

从现有金融市场尾部风险溢出效应的测度方法来看,很多学者已经从在险价值法(VaR)、条件在险价值法(CVaR)拓展到基于R-Vine Copula模型的CoVaR和ΔCoVaR等方法。总体上,依据各类Copula模型来分析各国金融市场的相依结构特征和尾部风险溢出是国际学术前沿的主流方向,但学者们往往基于全时段数据来构建R-Vine Copula模型进而得到静态相依结构,而较少有文献专门研究高维动态相依性结构,这导致之前的方法无法及时捕捉到国际金融市场之间的动态相依结构演化过程及其可能存在的突变性特征。对此,本文首先引入滚动窗口技术来构建高维动态R-Vine Copula模型,以此来分析全球24个国家(地区)股市之间的动态相依结构及其面临的结构性突变特征,在此基础上揭示出各突变区间内股市之间相依结构的差异;接着测度出各股市在相依结构中的地位及相连股市间的尾部风险溢出效应;最后采用社会网络方法来重点评价我国内地资本市场国际影响力的变迁。

二、文献综述

(一)金融市场相依结构研究

国内外学者最早用Pearson相关性来测度金融市场间的静态相关性,尽管随后有学者基于滚动窗口技术实现对金融市场动态相关性的测度,但此类方法只能刻画金融市场之间的线性相关性,而无法充分刻画金融市场之间存在的非线性、非对称的相依结构特征。对此,从20世纪90年代开始,国外学者开始引入Copula模型来分析金融市场之间的非线性相依性和相依结构特征。由于Copula模型能较好克服传统线性相关性测度方法的局限,使得这类模型逐渐成为主流分析方法并不断得到拓展,主要的拓展方向有:第一,由二元Copula模型向混合高维Copula模型拓展,比如由阿基米德Copula模型族向藤结构Copula模型(C-Vine Copula、D-Vine Copula、R-Vine Copula)(Czado等,2012[1];Karmann和Herrera,2014[2];Dißmanna等,2013[3])拓展;第二,由静态Copula模型向动态Copula模型拓展,比如Joe(1996)[4]、Patton(2006)[5]分别提出了变结构Copula模型和二元动态Copula模型。

在实证方面,国外不少学者采用R-Vine Copula模型对欧美股市进行建模分析进而揭示出股市之间存在的复杂相依结构及在金融危机期间凸显出的危机传染效应(Dißmanna等,2013[3];Brechmann和Czado,2013[6];Brechman等,2014[7])。与此同时,这些学者的研究也表明R-Vine Copula模型比C-Vine Copula和D-Vine Copula模型具有更大的优势和合理性。Dißmanna等(2013)[3]采用R-Vine Copula模型对欧洲16个国家股市间的相依结构进行实证分析;Brechman等(2014)[7]做了类似研究,并发现R-Vine Copula在构建高维Copula函数方面优于C-Vine Copula和D-Vine Copula。

国内学者近几年来也不断引入各类Copula模型对我国金融市场之间的相依结构展开实证分析工作。吴吉林和张二华(2012)[8]采用带机制转换混合Copula模型分析了沪深港台股市之间的尾部相依特征后发现:沪深市与港市之间的相依性强于与台市的相依性,在金融危机之后,这种相互之间的依赖性大大增强了。郭文伟(2016)[9]通过使用R-Vine Copula模型分析了三次危机期间全球主要股票市场之间的风险传染效应。曾裕峰等(2017)[10]通过使用多元分位数回归模型分析了全球9个具有代表性的境内外股票市场之间的联动性并进行传染力大小的重要性排名,发现我国对外开放政策并没有实质性地提高国内金融市场的国际化水平。朱鹏飞等(2018)[11]通过使用Vine Copula-HAR-RV模型研究了国际主要股票市场的联动性,发现国际主要股市之间存在非对称的尾部相依性,且下尾相关性普遍大于上尾相关性。曾胜(2019)[12]通过研究中英、中欧、中日和中美之间的市场联动性发现,中美之间的联动性增强最多。

(二)尾部风险溢出效应测度

本文的尾部风险是指股票、汇率、利率等资产市场价格出现极端下跌情况下所导致的市场风险。从统计学角度看,金融危机所造成的极端损失处在分布的尾部,因此这种风险被称之为“尾部风险”。2008年金融危机暴露了早期尾部风险测度方法的不足,以往的测度方法没有考虑到外来风险对整个金融市场的冲击和传染。针对这一缺陷,新型尾部风险测度方法(条件在险价值法CoVaR)应运而生。CoVaR在VaR的基础上,利用金融市场收益率序列条件标准差与不同序列的相关性来测算各金融市场间的风险溢出效应。当前研究中CoVaR的估计方法主要有三种:第一种方法是Adrian和Brunnermeier(2016)[13]首先提出的通过分位数回归度量CoVaR。该方法通过构建金融市场在分位数为ɑ时的尾部风险溢出回归模型对VaR和CoVaR进行估计,其不足之处在于测算结果比较粗糙,也无法刻画变量间的非线性关系。第二种方法是由Girardi和Ergün(2013)[14]提出的通过DCC-GARCH模型计算CoVaR。Trabelsi等(2017)[15]采用该方法来测度发达国家股市和新兴市场股市的CoVaR值及ΔCoVaR值,发现发达国家股市对伊斯兰国股市的风险溢出为负并且亚洲股市可以作为积极的对冲资产组合。Fang等(2017)[16]利用边缘分布为Skewed-t函数的ADCC模型对G7国家和金砖国家股市进行系统性风险度量,发现发达国家资本市场相对新兴市场更易积累系统性风险。第三种方法是利用Copula模型进行CoVaR估计。相比前面两类方法,这种方法显著提升了测算精确性。Bernardi等(2017)[17]、Boako等(2017)[18]利用Copula-CoVaR模型测度了金融市场的尾部风险传染效应,发现发达国家资本市场与发展中国家资本市场之间的尾部风险在金融危机发生时呈现交替传染,在危机发生后有放大效应。刘晓星等(2011)[19]构建了EVT-Copula-CoVaR模型以研究美国股票市场尾部风险溢出程度,研究发现其尾部风险溢出效应明显,对法国、英国、日本和中国的金融市场均存在明显传导作用;沈悦等(2014)[20]利用GARCH-Copula-CoVaR模型不仅测算了银行业、证券业、保险业和信托业四个市场对金融市场系统性风险的贡献,还分别测算了各市场间的系统性风险溢出情况。杨子晖等(2019)[21]使用预期损失指标衡量中国金融市场与各金融部门之间的极端尾部风险,并通过非线性研究视角发现,房地产部门是我国金融风险的重要来源。彭选华(2019)[22]提出了多元DCC-Copula-SV-M-t模型和 MCMC方法来度量金融市场尾部风险溢出效应,其研究结论证实了中美之间具有非对称性风险溢出的特征。

总体而言,从金融市场尾部风险溢出效应测度方法的发展趋势来看,相关研究对CoVaR的测算主要通过分位数回归法和DCC-GARCH模型来实现。其中,分位数回归法由静态框架分析逐步发展为动态框架分析,但DCC-GARCH模型在捕捉金融机构系统性风险和风险溢出效应的时变性方面更具优势。相对于前两种方法,基于Copula模型测算的CoVaR可以充分刻画随机变量之间的上下尾相依结构和相依性,进而测度出非对称性的系统性风险溢出特征,但至今高维动态R-Vine Copula CoVaR方法的建模技术仍有待进一步发展和推广。

相比之前研究,本文的研究特色在于:第一,立足全球视野,研究对象全面。与大多数文献的分析对象仅仅局限以某个区域或某一国内的市场为研究对象不同,本文的研究对象覆盖了全球最具代表性的24个股票市场,从区域分布上已经覆盖了亚太区域和欧美区域。研究时期覆盖了近20年来的历次金融危机。第二,构建了动态高维R-Vine Copula模型来揭示全球股市之间的动态相依结构特征。第三,基于数据驱动方法来揭示全球股市相依结构演化过程中出现的结构性突变特征及其发生时点,避免了人为主观判断突变时点的局限。第四,结合社会网络分析法进一步刻画各股市在相依结构中的地位及其尾部风险传染路径,并评价了我国A股市场的国际影响力变化趋势。

三、实证研究

(一)研究样本说明

本文选取2003年1月1日至2019年12月31日期间的全球24个主要的国家(地区)具有代表性的股指来代表各股票市场。这里选取股指日收盘价的时间序列数据作为本文研究样本,取其自然对数化的收益率作为研究所使用的数据,具体收益率公式为:

(1)

通过使用R软件进行数据清理并剔除数据中的无效值,最后共得到2 384个交易日的数据。为了方便文章之后对上述数据的分析,这里采用数字编号和英文简称的方式对24个国家(地区)股票市场指数进行标记,具体标记如下:中国上证综指SH(1)、荷兰AEX指数(2)、澳大利亚标普200指数AS51(3)、奥地利ATX指数(4)、比利时BFX指数(5)、美国道琼斯工业平均指数DJIA(6)、法国CAC40指数(7)、英国富时100指数(8)、德国DAX指数(9)、中国香港恒生指数HSI(10)、印度尼西亚雅加达综指JKSE(11)、马来西亚KLCI指数(12)、韩国综合指数KS11(13)、意大利MIB指数(14)、墨西哥MXX指数(15)、日本日经225指数(16)、新西兰NZ50指数(17)、挪威OSEAX指数(18)、菲律宾马尼拉综指PSI(19)、俄罗斯RTS指数(20)、印度孟买SENSEX50指数(21)、瑞士SMI指数(22)、新加坡海峡时报指数STI(23)和中国台湾加权指数TWII(24),其中括号内的数字代表着他们在R藤结构中的代号。上述国家和地区的GDP占全球GDP的75%以上,其股票市场资金占世界总资金更是高达80%,可以很好地代表和刻画世界范围内的股票市场间互联和尾部风险溢出效应。

(二)实证模型构建与说明

1.时变联动性测度模型:DCC模型。

由于传统GARCH模型只能刻画正态分布的金融收益率系列,而实际上越来越多的实证分析表明金融资产收益率分布均为“尖峰厚尾”的非正态分布特征,因此,为了充分刻画这些特征,本文采用边缘分布AR(1)-GJR(1,1)-Guass模型进行拟合,以期更加贴近实际。然后通过DCC模型测算各股市之间的时变联动性。边缘分布模型形式如下:

Ri,t=c0+c1Ri,t-1+ei,t,i=1,2,…n

(2)

ei,t=hi,tεi,t,εi,t~Gauss

(3)

(4)

上述边缘分布模型有6个参数,其中公式(2)为均值方程 ,包含了参数c0和c1,ei,t为收益率系列的残差;随机变量ε具有d(εi,t,ν,λ)一样的密度函数。公式(4)为方差方程,包括了4个参数(w,α,β,γ)。I(ei,t-1<0)为指示性指标,当ei,t<0时取1,否则取0,表明面对一个负面冲击时,收益率系列波动要大于面对一个正面冲击时的波动。对于GJR(1,1)模型来说,公式(4)还面临着如下的约束条件:

α+2β+γ<2, α>-γ, β∈(0,1)

(5)

DCC-GARCH模型形式如下:

(6)

2.尾部风险测算:CoVaR模型。

在险价值(VaR)是指在一定置信水平上,金融市场在未来一定时间内可能发生的最大损失值,其表达式为:

(7)

(8)

(9)

(10)

因为φ-1(50%)=0,所以市场i对市场j的边际风险溢出公式(10)可以简化为:

(11)

3.动态相依结构估计:基于滚动窗口技术。

受文章篇幅的影响,有关R-Vine Copula模型的介绍这里不再重复,可详见相关文献(Dißmanna等,2013[3];Brechmann和Czado,2013[6];Brechman等,2014[7])。这里重点介绍高维动态R-Vine Copula模型的估计方法。现有基于R-Vine Copula模型进行实证的研究普遍是基于全时段数据的静态估计,虽然能得出整个研究时期内的静态相依结构,但却无法及时捕捉到研究时期内的结构突变特征。比如,由于在研究时期内出现的重大事件或金融危机等冲击会对整个相依结构产生重大影响,进而改变了各国(地区)股市之间的结构分布(相依结构特征和相依性都会发生明显变化),然后随着事件冲击影响的消失,相依结构又恢复常态。为了能及时捕捉这种结构性突变特征,本文选用学术上广泛使用的滚动窗口技术(Sliding Window)来研究各国(地区)股市在整个研究时期内相依结构的动态变化,从所选取的整体时段T中选取一段固定长度的时间段t(200个交易日),从T=0开始选取出时间段t1,并向后滚动固定的步长step(5个交易日),再选取出时间段t2。以此类推直至滚动窗口移动到时间段T的最后。具体的实现方法如图1所示。

在分析相依结构的突变方面,本文首先使用R-Vine Copula模型来刻画全球24个国家(地区)股

图1 滚动窗口示意图

票市场的相依结构,在此基础上通过使用滚动窗口技术实现动态估计。然后通过提取各个滚动区间的赤池信息量准则AIC和贝叶斯信息准则BIC,并使用结构突变点检验法来分析AIC、BIC序列,以寻找出最佳突变点数,再根据突变点数n将整个研究时期分成n+1 段时间区间。最后对所分出的n+1段时间区间分别基于R-Vine Copula模型的相依结构建模分析,并分析各个时间段下全球股市之间相依结构的差异。为了客观地提取出动态相依结构的突变时点位置,本文采用了Bai和Perron(2003)[23]提出的多结构突变点检测方法来分析AIC与BIC序列是否存在突变点。

(二)样本描述性统计与说明

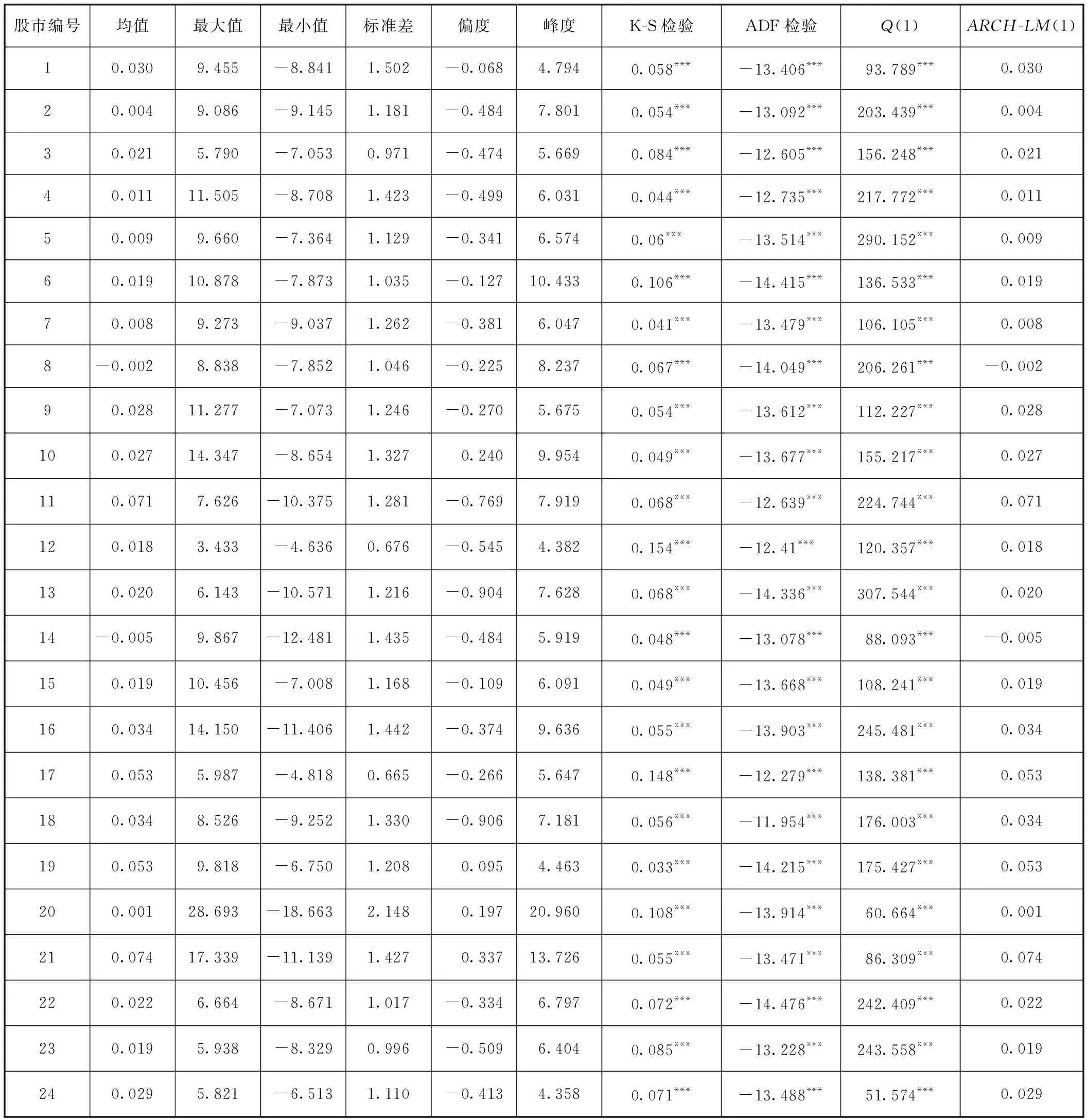

本文对全时段的样本数据进行了平稳性、自回归、ARCH效应等检验,具体分析结果如表1所示。由表1可知,所有收益序列均存在“尖峰”特征,且在1%的置信水平上均为“平稳”序列。中国香港恒生指数HSI、菲律宾马尼拉综指PSI、俄罗斯RTS指数和印度孟买SENSEX50指数序列存在“右偏”特征,其余收益序列显现出“左偏”的特征。正态性的K-S检验结果表明:所有序列均在1%的置信水平上拒绝原假设,即认为序列均不服从正态分布。通过LM检验发现,在10%的置信水平上,所有序列均拒绝原假设,即认为所有序列存在明显的ARCH效应。

表1 样本数据描述性分析及检验结果

(三)边缘分布估计结果

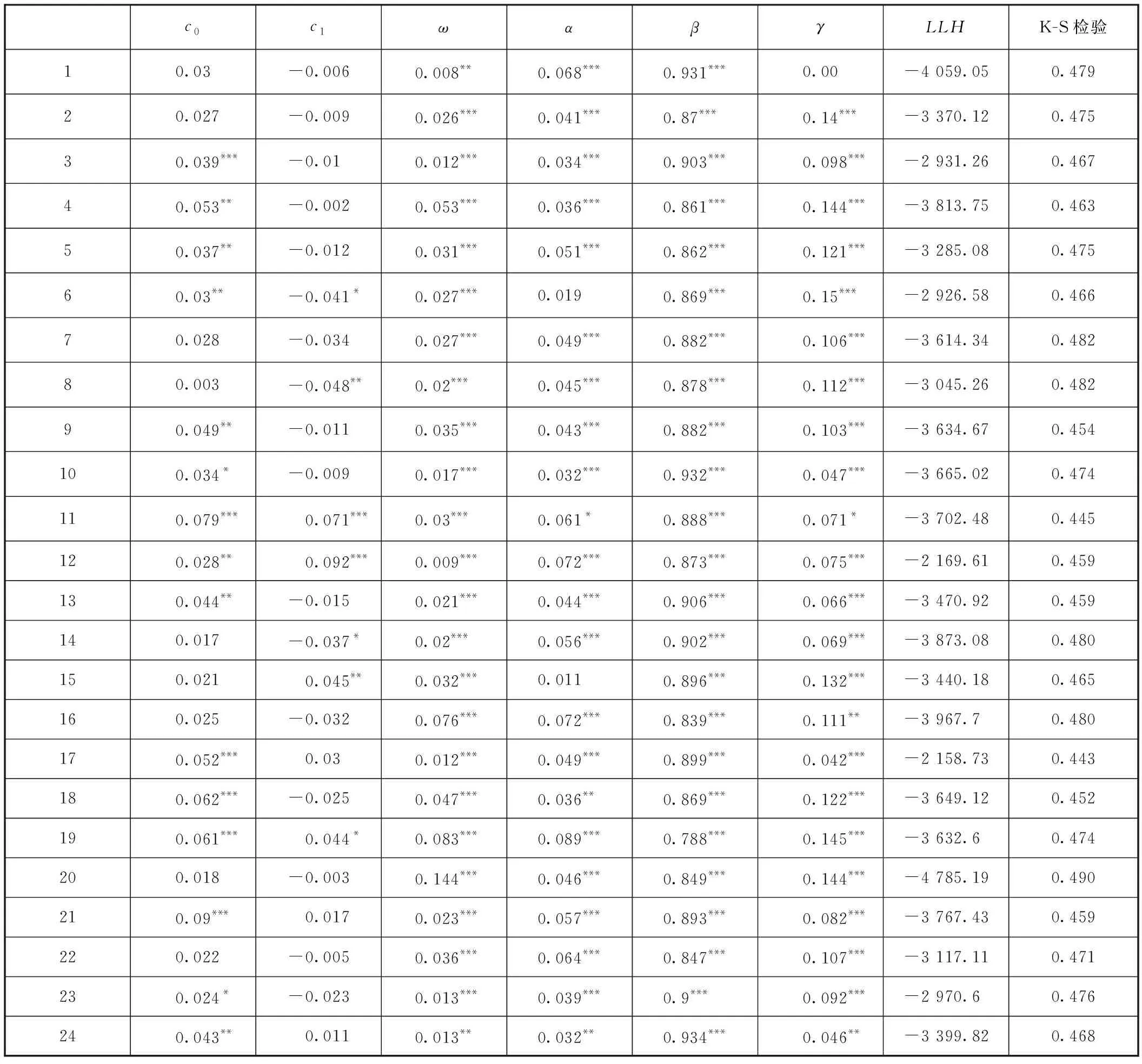

在对各股市相依结构进行分析前,需要先刻画各股指收益序列分布特征的模型。本文采用AR(1)-GJR(1,1)-GARCH(1,1)模型对全球24个股市收益率序列分布进行参数估计。在获得各边缘分布模型标准化残差后,采用积分概率函数将这些标准化残差转变为服从(0,1)分布的序列。最后采用KS检验方法进行检验。最终基于全时段的分析结果如表2所示。

表2 全时段全球股票市场收益率边缘分布参数估计结果

从各股市边缘分布模型的估计结果可以看到,α参数和β参数均在5%的置信水平上显著,且其值相加均接近于1,说明各股市波动具有明显的持续性。ω参数和γ参数基本都显著,表明利好和利空消息冲击对各股市收益波动的影响均存在显著的非对称性特征,即存在一定的“杠杠效应”。K-S检验结果表明通过变换后的序列均服从(0,1)均匀分布,适合用于R-Vine Copula模型的参数估计。

(四)各股市之间的静态相依结构特征

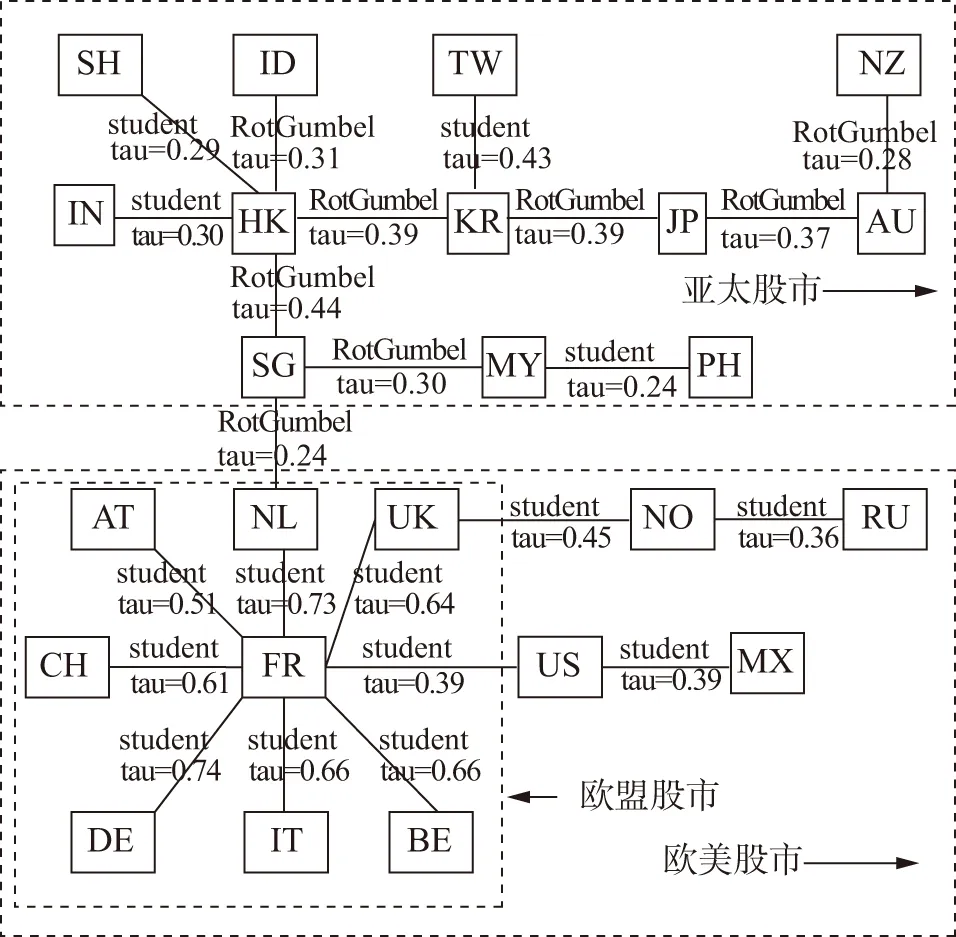

通过使用R语言和相关的程序包对全时段(2003年1月—2019年12月)内24个股市进行建模分析,其相依结构见图2。图2是基于最大生成树方法确定的最佳RVM矩阵所表示的第一层树状结构图(tree1),采用最小赤池信息准则选定各个节点之间的最适合的Copula类型,由两节点之间的连线上的字母表示,其字母后的括号表示的是节点之间的相依性tau(该相依性系数不受Copula类型的影响,具有统一可比性)。

从图2可知,全球各股市之间的相依性结构具有十分明显的地理聚集特征。从洲际层面可划分为欧洲、

图2 全球股市在整个时期内的相依结构(Tree1)

美洲、亚洲和大洋洲。其中,欧洲区域又可以进一步分为欧元区和非欧元区,因此,本文将24个股市划归为欧元区域(荷兰NL、比利时BE、法国FR、德国DE、意大利IT)、非欧元区域(奥地利AT、英国UK、挪威NO、瑞士CH、俄罗斯RU)、美洲区域(美国US、墨西哥MX)、亚洲区域(中国上海SH、中国香港HK、印尼ID、马来西亚MY、韩国KR、日本JP、菲律宾PH、印度IN、新加坡SG、中国台湾TW)和太平洋区域(澳大利亚AU、新西兰NZ)。欧洲股市(包括欧元区和非欧元区)与美洲股市紧密相连,而亚洲股市与大洋洲股市关系密切。在欧洲内部,欧元区股市与非欧元区股市之间是通过法国股市相连,如非欧元区的瑞士、奥地利和欧元区的比利时、意大利,其唯一直接连接点都是法国,且它们的相依性系数均达到0.5以上。在美洲区域内墨西哥只与美国相连。而美国股市与世界其他股市之间也是通过法国股市进行连接的。中国香港股市是亚洲各国股市的中心枢纽,与之直接或间接相连的股市包括:中国内地、新加坡、印度尼西亚、印度、韩国。菲律宾股市和马来西亚股市则受到新加坡股市的直接或者间接风险影响。环太平洋上的股市之间也连接较为紧密,包括日本、澳大利亚、新西兰和中国台湾。

在相依性结构特征方面,欧美区域中各个股票市场之间均存在对称的上下尾相依结构特征(t Copula);亚太区域中,除了印度与中国香港股市之间存在对称的上下尾相依结构特征(t Copula)之外,其他亚太股市之间主要呈现上尾相依结构特征(SG Copula)。

各国(地区)股市之间的相依性水平与其开放程度存在相关性。例如,欧元区共用同一种货币并接受统一的中央银行进行管理,其开放程度较高,因此其相依性均在0.65左右。而反观亚洲,仅仅新加坡、中国香港、中国台湾、日本和韩国这5个股市之间的相依性能勉强达到0.4。中国上海股市与香港股市之间的相依性也仅为0.29。除此以外,亚洲区域内其他股市之间的相依性大都在0.3附近。这或许与这些国家金融市场开放度不高、资本市场尚未成熟有关,从而导致其与国际股市之间的联动性较弱。

(五)各股市之间的动态相依结构特征

这里使用前述的滚动窗口技术对整个研究时期进行动态相依结构分析。经整理数据之后发现,每1自然年中约有200个交易日是上述24个股市同时开盘交易的天数,因此选定200天作为固定时段t的观察区间。在将step设定为分别表示日(1天)、周(5天)、月(25天)后,并对所获取的AIC、BIC进行提取后发现,观察到日度数据间的变化往往相差不大,且数据量太大难以处理,月度数据变化又容易出现信息缺失,因此选取周度数据来观察股票市场间的结构变化是最为理想的,即选取step=5。依据公式period=(n-t)/step(其中n为数据的长度,即n=2 384),由于选取的时间段的数量必须为非负整数,将该式向上取整之后,得到本文中滚动计算次数为437,即period=437。在这里使用AIC、BIC来直观各时段内相依结构的变化趋势,如图3所示。

图3 全周期内AIC、BIC走势

1.相依结构突变点检测。

本文使用常用的信息准则AIC与BIC作为衡量确定最佳模型的工具。选择存在最小AIC、BIC的模型结果作为我们选定的最优的模型结构。从图3可以看到,AIC、BIC走势较为同步,均包含了一段非常明显的“断崖式”的下降与上升,说明在2008—2009年内各股市之间的相依结构发生了明显的结构突变,随后又逐渐恢复常态。整个研究时期内相依结构模型既发生了缓慢变化,也发生了突发性重大变化。对此,本文采用Bai和Perron (2003)[23]提出的多结构突变点检测方法分析结构突变点位置。该方法的原假设为:系列不存在结构突变;备择假设为:系列存在结构突变。本文采用MOSUM值检测法和移动估计(ME)值对BIC和AIC序列进行检测,这两种方法均是通过计算出MOSUM值和ME值并与在1%置信水平上的临界值进行比较;如果p值大于1%则不拒绝原假设,否则就拒绝原假设,不拒绝备择假设。由于基于AIC和BIC的分析结果是一致的,这里仅给出基于BIC的检验结果,如图4和表3所示。

图4 基于BIC走势的多结构突变点检测图

表3 突变区间时点与其发生的重大事件

通过检测发现整个时期内存在3个结构突变点,对应的发生时间分别是2007年11月20日、2010年02月05日和2013年1月25日,由此形成4个突变区间。从结构突变点的发生时点来看,均较好地对应了各个重大事件的发生时点(见表3)。

2.各突变区间内的相依结构特征。

通过对上述四个突变区间内的各股市相依结构进行建模分析,最终结果如下图5所示。

第一突变区间是处于2007年次贷危机之前的较长一段时间内,各股市相依结构呈现出较为明显的东西半球分离特征:在西半球,法国股市是欧美股市的中心枢纽,其一方面连接欧元区成员国股市,另一方面也连接着其他非欧元区股市和美洲股市。显然,法国股市如同一个交通枢纽中心,承担着欧美股市的信息交流、风险传递等桥梁作用;与此同时,法国与欧美股市之间存在较高相依性。欧洲区域内各股票市场之间均存在对称的上下尾相依结构特征(t Copula),这说明欧洲内各股市存在同涨同跌的趋同性。而美洲区域内各股市之间存在上尾相依结构特征(SG Copula),也即美洲股市之间呈现出同涨不同跌的趋势。而反观东半球的亚太区域,处于相依结构中心地位的是中国香港、韩国、日本的股市,且相互之间的相依性在亚太区域内也是处于比较高的水平,均达到了0.3以上。此外,亚太股市间相依性也与经济体的发展水平和金融开放程度有关,例如中国台湾地区、新加坡、澳大利亚都与上述3个中心节点之间存在较高的相依性,达到0.3以上;其余股市则由于所处国家或地区的经济实力较弱或金融开放程度不高的原因而居于相依结构的边缘位置。新加坡则起到了连接东西半球股票市场的桥梁作用。新加坡作为全球四大金融中心之一,其所处地理位置具有时区上的优势;新加坡股票市场在开市期间能与多个地区的市场同时进行交易,因此作为东西半球股市之间的连接桥梁较为合理。总体上,亚太股市之间主要呈现出上尾相依结构特征(SG Copula),表现出同涨不同跌的趋势;中国香港-新加坡,澳大利亚-日本,中国香港-印度之间呈现出对称的上下尾相依结构特征(t Copula),中国香港-韩国之间则是存在对称的上下尾相依结构特征(N Copula),均显示出同涨同跌的趋势。

对中国内地股市来说,尽管在2003年1月—2007年11月期间,我国的经济实力有很大的提升,但是由于我国股票市场的相对封闭性,形成了“独立”的市场行情,因此在这个时期内我国沪深股市与世界各主要经济体股市的联动性较低,国际化程度也较低;沪市仅仅与中国香港股市相连,并呈现典型的下尾相依结构特征(Clayton)且相依性仅为0.1,在相依结构中处于边缘位置。这表明该时期内上海股市与中国香港股市在下跌过程中较为趋同,而在上涨过程中出现明显分化,凸显出明显的尾部风险溢出效应。

第二个突变区间正好覆盖了从2007年次贷危机到2008年全球金融危机的整个过程。由于受到金融危机的冲击,各股市之间的相依结构与危机之前相比已经发生了一些变化:一是法国股市依然是欧洲股市的中心,但英国和瑞士股市也起到一定的桥梁作用。亚欧股市之间存在上尾相依结构特征(SG Copula型),表现出了非常强的上涨趋同性。与此同时,亚太股市的集群现象并不十分明显。二是危机传染效应凸显。由于发生了极端下行风险的缘故,导致各个股市之间的相依性普遍增强了。在亚太区域,新加坡、中国香港、日本、韩国和中国台湾之间的相依性都上升到0.5左右。相比之前亚太新兴地区和金融开放程度较低的地区股市之间存在极低的相关性,在这次金融危机期间,其相关性发生了显著的上升,普遍达到了0.3左右。三是相依结构特征由上下尾对称转向上下尾非对称。在第二突变区间内各股市之间普遍以上尾相依结构特征(SG Copula类型)为主,而非第一突变区间内以t Copula类型为主。在金融危机中沪市也与中国香港股市形成了SG Copula类型的相依结构,且相依性进一步增强。

第三个突变区间主要处于在金融危机之后到欧债危机蔓延这一段时间内。相比第二个突变区间,在该区间内相依结构的主要变化是:一是法国股市作为欧美股市的中心地位受到削弱,荷兰股市的桥梁作用在增强。法国仍然是亚太股市与欧美股市风险交换的关键点;但是在欧美区域,非欧元区股市和美洲国家股市首先通过与荷兰股市直接相连,之后再由荷兰连接法国进一步与欧元区的其他国家和亚太地区股市相连。二是欧美股市之间的危机传染效应在增强。欧美股市之间均存在对称的上下尾相依结构特征(t Copula),欧元区股市之间的相依性达到了0.7左右;其他欧美地区股市间的相依性较低,大约在0.5左右。三是新加坡取代中国香港成为亚太股市的中心枢纽,新加坡由之前仅有两个股票市场直接相连变成了有四个股票市场直接相连,在亚太地区的中心地位明显提高。亚太股市之间主要存在上尾相依结构特征(SG Copula),此外也包括少数存在对称的上下尾相依结构特征,例如上海股市-香港股市(t Copula),澳大利亚股市-新西兰股市(N Copula)。总体上看,在第三突变区间,亚太地区与欧美地区的相依结构普遍呈现对称的上下尾相依结构特征(N Copula),股市同涨同跌的趋势较为明显。

第四个突变区间涵盖了欧债危机后至今的时间段。在欧债危机之后,虽然个别股市出现了局部的股灾(如2015年下半年中国内地股票市场的大幅下跌),但是并没有造成区域性或全球性的金融危机,因此在这一阶段内全球股市相依结构没有发生特别明显变化。欧元区域中仍然以法国股市作为风险交换的核心,但是欧元区股市在整个相依结构中的整体地位有所弱化,所处位置变得更加边缘化。美国、英国等非欧元区的股市则在这一时期通过与荷兰股市直接相连进而与欧元区内股市进行连接。从相依结构类型来看,欧美股市普遍存在对称的上下尾相依结构特征(t Copula),欧元区股市间相依性较上期有所减弱,达到了0.6左右,其他欧美股市之间的相依性在0.5左右。总体上说明,在欧债危机后期,危机传染效应已经明显降低了。亚太地区方面,中国香港股市的中心地位有所增加,其直接相连的股票市场达到了5个,且作为亚太地区的重要节点与欧美股票市场相连;各股市(澳大利亚-新西兰、日本-澳大利亚、日本-韩国)之间存在上尾相依结构特征(SG Copula)。相比欧美股市,亚太股市之间的相依性普遍不高,处于0.2至0.4之间。中国上海股市与中国香港股市之间的相依性和相依结构与上一个突变区间基本相同。

(六)各股市之间的尾部风险溢出效应

在估计出R-Vine Copula模型参数后,再利用前文公式计算各股票市场在5%置信水平上极端下行的尾部风险溢出效应ΔCoVaR。这里以在全时段的相依结构中(图1)两两相接的股市作为研究对象。由于全球股票市场相依结构主要是由欧美地区和亚太地区组成,因此这里将尾部风险测度结果依此来分开讨论。

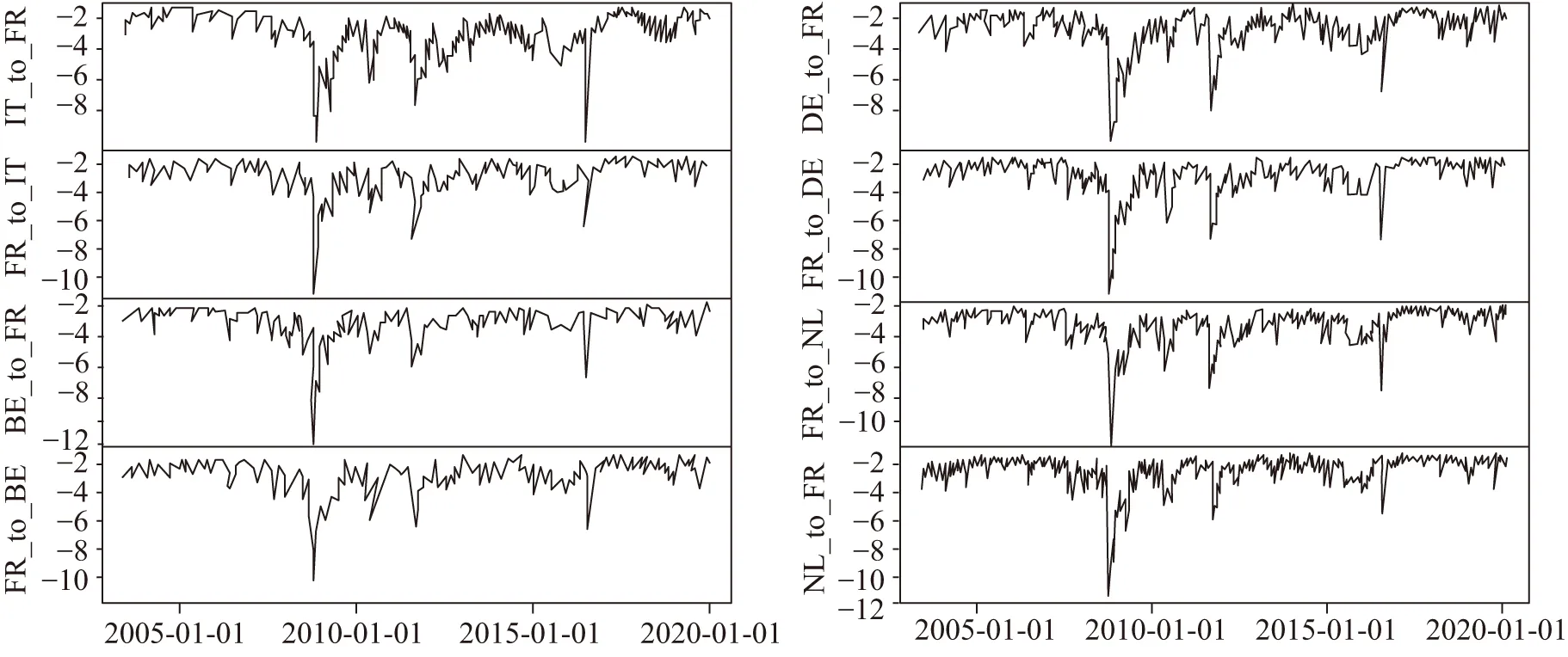

在欧元区内各成员国股市之间的尾部风险溢出如图6所示(1)本文图6中IT_to_FR表示意大利股市对法国股市的尾部风险溢出,FR_to_IT表示法国股市对意大利股市的尾部风险溢出。图7~图9中纵坐标的含义均与此类似。。所有股市尾部风险溢出都是通过以法国股票为中心点进行传递的。由于欧元区内使用的是同一种货币且成员国之间基本实现了资本完全自由流动,因此各成员国股市之间尾部风险溢出效应走势较为雷同;总体上法国股市对相连股市的风险溢出都略大于其面临的风险溢入。在正常情况下整个欧元区内ΔCoVaR处于-2到-5之间,在出现极端下行风险时ΔCoVaR往往能够超过-5,甚至能达到-12左右。欧元区内各国股市的尾部风险溢出均呈现出对称性,仅有个别时点少数股票市场之间出现不对称的风险溢出情形,这与各股市之间存在高相依性有关。在欧元区内部股市尾部风险溢出带来的协同效应非常明显,这对其成员国之间的风险协同能力提出更高要求。如在2010—2011年之间,受到欧债危机的冲击影响,欧元区内各股市均出现了一个较强的尾部风险溢出趋势,而同期的亚太地区却未出现类似的情形。由此可见,在充分开放的金融市场中,各国股市存在高度联动性,这需要有较好的协同应对风险的能力,以防止区域风险通过网络快速传递到世界其他股市。

图6 欧元区内成员国股市尾部风险溢出

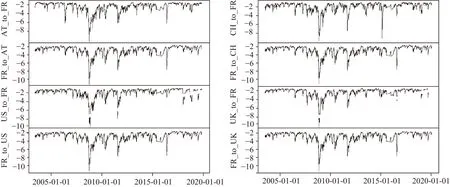

对与法国直接相连的欧美其他非欧元区国家股市之间的尾部风险溢出情况见图7。由于欧美国家金融市场较为发达,美国股市和英国股市对法国股市几乎总是处于风险净溢出的强势地位,这一特性与英美两国股票市场在全球股票市场上的主导地位相符;各国股市之间的尾部风险溢出水平处于-1.5到-4之间,但在2008年金融危机、2010年欧债危机和2016年英国“脱欧”这几个重大事件发生期间平均上升到-6 以上,而尾部风险溢出走势较为趋同。

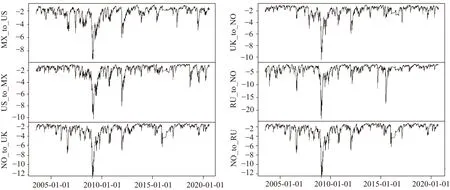

从欧美其他国家股市间的尾部风险溢出来看(见图8),美国对其邻国墨西哥、英国对挪威总是呈现出尾部风险净溢出状态,其尾部风险溢出效应值在正常情况下处于-1.6到-6之间,其趋势也出现了较多不一的情况。俄罗斯股市对挪威股市具有显著的尾部风险净溢出。

图7 与法国股市直接相连的欧美其他股市之间的尾部风险溢出

图8 欧美其他地区股市的尾部风险溢出

在亚太股市方面,中国香港股市是亚太地区股市尾部风险溢出的重要交换节点(见图9)。中国香港股市对与其相连的股市大都呈现尾部风险净溢出状态。不过,新加坡股市在多数时间上对中国香港股市都是风险净溢出状态。由于欧美市场在世界股票市场上占据着绝对的优势,所以亚太地区主要的风险溢入大都源于欧美股市,而新加坡股市作为连接欧美股市与亚太股市的重要桥梁,承担着在两者之间传递风险的功能。欧美市场股市极端尾部风险往往会通过新加坡股市传递至中国香港股市,再由中国香港股市向其他亚太股市扩散。

在沪港股市方面,由图9可知,上海股市和香港股市之间的尾部风险溢出效应在2006年之前走势差异较大:沪市对港市的尾部风险溢出在逐渐增加,而港市对沪市的尾部风险溢出趋于减少;与此同时,在这个时期内双方的相依性较低,基本处于0.1附近。这说明在2006年之前,我国内地股市相对较为封闭,自身国际化程度较低,即使与唯一相连的中国香港股市之间的联动性也较为微弱。这情况一直持续到2008年因金融危机发生而改变。在2008年全球金融危机期间,中国香港股市对上海股市的尾部风险净溢出效应十分明显,这主要是因为2008年金融危机发源地是美国,而中国香港股市作为内地股市唯一相连的风险交换点,内地股市所受到的金融风险冲击都是通过中国香港股市这单一路径传递而来。与此同时,随着中国在金融领域不断的改革开放,沪港通、深港通、QFII、QDII、沪伦通等改革措施的不断实施,内地股市与中国香港股市之间的相依性不断增强。这一方面极大提升了我国股票市场的国际化程度和影响力,另一方面也加大了内地股市受到国际股市冲击的程度。通过测度上海股市与香港股市在整个研究时期的动态相依性后发现,在2008年金融危机之后,两地股市的相依性由之前的0.1逐渐上升到0.36左右;2015年下半年随着内地股市出现了短期股灾,上海股市对香港股市就呈现净风险溢出状态了,该状态一直持续到2017年。此时,两地股市的相依性也进一步上升到2019年4月的最高峰(0.41),随后开始出现小幅回落至2019年年底的0.26水平。长期来看,内地股市与香港股市之间的相依性依然会随着国内金融改革的深入而不断上升。

图9 与中国香港股市直接相连的股市尾部风险溢出

(七)中国内地股市在全球股市相依结构中的地位分析

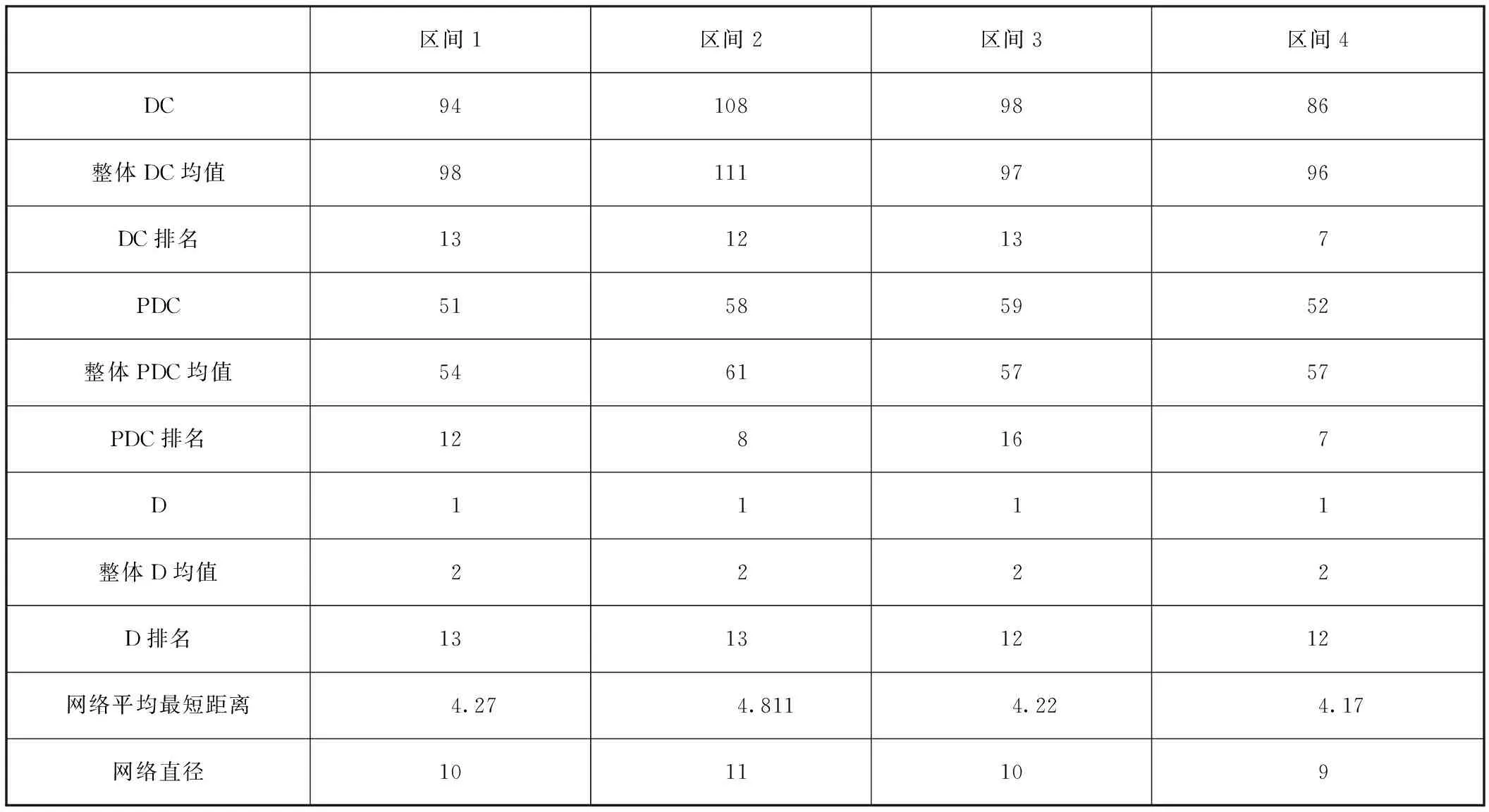

这里根据四个突变区间内全球各股市之间的相依结构得到相应的股市邻接矩阵,然后采用社会网络分析法来分析这四个时期中内地股市在整个相依网络中的地位变化。这里主要采用度中心性(DC)、顶点中心度(PDC)、邻接节点数(D)三个指标及其在整个网络中的排名变化来评价我国内地股市的国际影响力。同时采用网络直径和网络平均最短距离来评价整体网络在各个时期的信息传递效率变化趋势。DC和PDC数值越小表示节点的中心程度越高,其在风险网络传递中的中心枢纽作用越显著。邻接节点数越多表示节点的影响力越大,其中心地位越高。网络直径越小表明网络节点之间相互响应越快,则风险传播的速度就越快。平均最短距离越小表明网络传导效率越高,风险传导效率就越高。最终分析结果如表4所示。由表4可知,在整个研究时期内,全球股市网络的风险传导效率呈现缓慢提升的趋势。在不同时期内,尽管上海股市始终仅与香港股市存在唯一的连接,跟不上整体平均连接节点数,但从DC和PC数值及其在各股市中的排名来看,近20年来,我国内地股市在全球股市中的中心地位排名已经明显上升,影响力也在不断提升中。从目前相依结构来看,要扩大内地股市国际化程度,除了加大与香港股市的合作之外,还需扩大与国际其他代表性股市之间的互联互通(比如沪伦通等),通过业务和资金层面的合作和更全面的金融开放来拓展内地股市与国际股市的连接途径,这样才能明显改变内地股市在整体网络中的边缘地位,进而促进内地股市国际化和影响力。

表4 中国内地股市在整体股市网络中的地位评价

四、结论与建议

本文通过结合滚动窗口技术构建高维动态R-Vine Copula模型来分析全球24个股市在2003—2019年的动态相依结构特征及其尾部风险溢出效应。在此基础上揭示出全球股市相依网络结构性突变特征并评价我国内地股市的国际影响力。最终研究结论与建议如下:

第一,全球股市相依结构分布呈现明显的地理聚集特征。全球股市相依结构呈现东西半球分离特征。法国股市成为欧美股市的中心枢纽,中国香港股市成为亚太股市的中心枢纽,并和新加坡股市一并成为亚太股市与欧洲股市的连接桥梁。欧元区和美洲区股市相依性较高。亚太股市之间相依性较低。

第二,全球股市之间在金融危机期间主要呈现出上下尾非对称相依结构特征且相依性较高,凸显出显著的危机传染效应。在非金融危机时期主要呈现出对称的上下尾相依结构,相依性有所下降。金融危机(2008年全球金融危机和2010年欧债危机)的爆发会导致全球股市的相依结构出现结构性突变,但在危机消失后,全球股市相依结构会逐步恢复常态。

第三,股市之间的尾部风险溢出效应存在区域分化。处于网络中心地位的股市(中国香港股市、法国股市)对其相邻股市呈现出尾部风险净溢出状态。与此同时,区域一体化程度越高的股市之间尾部风险溢出走势趋同性越强,且易受到重大金融事件的冲击。各国监管层需要通过识别自身股市在整个网络中的位置进而评估其相连股市可能带来的尾部风险冲击程度,从而提前制定更具针对性的防范措施来切断风险传染路径,防止金融风险进一步扩散。

第四,中国内地股市在国际股市网络中的影响力已经有明显提升,但依然处于边缘位置。目前除了加大与中国香港股市的合作力度之外,还需改变近20年来在国际股市网络中仅与香港股市单一连接的格局。这就需扩大与国际其他代表性股市之间的互联互通(比如沪伦通等),通过业务、资金层面的合作和更全面的金融开放来丰富内地股市与国际股市的连接途径,最终提升内地股市的国际化程度和影响力。