“货币-信用”评价体系的构建与市场预期研究

2020-12-15黄少艺袁一品

黄少艺 袁一品

前言

今年下半年以来,债市对货币政策的预期发生剧烈变化,其本质上是国内疫情防控得当,在经济复苏时货币政策重新定价的过程,也是宽货币预期逐渐破灭的过程。而11月以来,信用市场的“灰犀牛”事件致使信用利差走扩,也引发了市场对于“紧信用”的预期。为了进一步研究货币/信用环境以及市场预期,我们通过基本面指标构建了“货币-信用”评价体系,并与国债收益率/信用利差进行对比,发现相关性整体较高,能够较为真实反应市场预期。

货币评价指标的构建

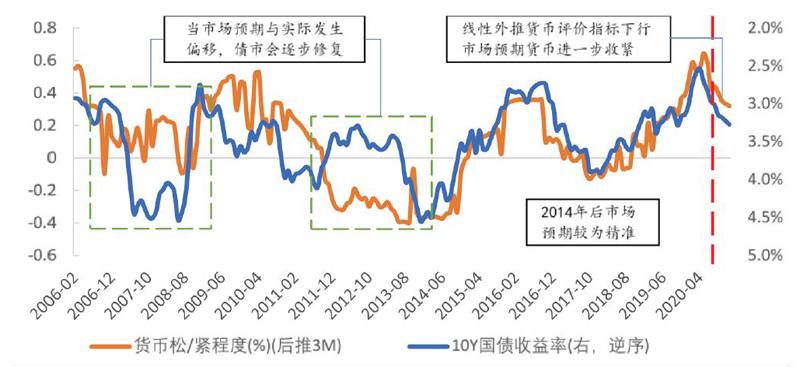

我们使用M0、M2、存款准备金率、超储率、基准利率、MLF利率、央行净投放共计7项指标进行合成,从而构建货币评价指标,其数值越小代表货币越紧,数值越大代表货币越松。将其与10Y国债收益率进行对比可以发现,两者的相关性整体较高,表明我们通过一系列指标所构建的货币评价指标能够真实反映市场情况。

但与此同时,我们也发现上述货币评价指标较10Y国债收益率存在一定的滞后性,滞后时间为3个月。其原因主要有三点:第一、月度低频数据本身存在一定的滞后性;第二、央行的货币政策制定及执行一般会提前预告,会对市场预期产生引导效用;第三、市场会根据经济周期对于未来货币政策产生预期,从而使得债券收益率整体领先于真实的货币环境。对此,我们将货币评价指标向后推移3个月,使得货币评价指标与市场走势保持同步,其背后的含义为国债收益率对未来3个月货币环境的预期。

可以发现,在2014年以前,虽然货币评价指标与债市真实走势趋势一致,但仍出现过两段比较大幅度的背离,表明实际货币政策及环境与市场预期发生了偏移,而债市会在一段时间后进行预期偏差的自我修复。2014年之后,市场预期与真实货币松紧程度呈现高度一致,相关系数为-0.9,其主要原因我們认为有两点:第一、货币政策工具更加灵活多变,央行公开市场操作的手段更加多样,货币政策定位更加精准,更能引领市场预期;第二、市场对于货币政策以及债市研判不再仅仅跟踪CPI,而是转为多角度、全方位的进行分析,因此整体更加准确。

图:货币评价指标(后推3M)与10Y国债收益率

数据来源:wind,中粮期货机构服务部

图2:信用评价指标(后推3M)与5YAA-/国债利差

现阶段下,通过线性外推可以发现,货币评价指标将由目前的0.42下降至0.32,表明国债收益率隐含着未来货币政策将进一步收紧的预期。

信用评价指标的构建

使用PMI、社融、工业企业利润、房地产投资、房地产销售、发电量、全市场信用债发行规模共计7项指标进行合成,从而构建信用评价指标,其数值越小代表信用越紧,数值越大代表信用越松。

在信用利差的衡量标准上我们使用了5YAAA企业债/5Y国债、5YAA-企业债/5Y国债两个指标,分别对应高等级债的信用利差与低等级债的信用利差。但是我们发现,构建的信用评价指标与高等级信用债的利差相关性偏低,而与低等级信用债的利差相关性较高。我们认为主要原因在于:经济数据反应的是较为真实的信用周期,其背后蕴含的是国民经济运行的整体逻辑,囊括了国企以及民企的综合盈利水平。而高等级信用债主要为城投、大型国企等以政府信用作为背书的发行主体,且在近年来“信仰”加持下的高等级信用利差很难走扩。相较之下,低等级信用债的发行主体为大型民企,更能刻画整体国民经济以及信用周期的全貌,与上述评价指标的相关性更高。

与货币评价指标相同的是,信用评价指标也存在一定的滞后性。对此,我们也将信用评价指标向后推移3个月,可以发现在2010-2019年间两者保持高度相关性,整体走势十分一致。但在2009年和今年均出现了较大幅度的背离,而这两个阶段共同的特点都是处于经济衰退至复苏初期的周期中,在货币+财政的双重刺激下,信用快速扩张,但受制于刚刚经历衰退期,市场对于信用相对偏谨慎,从而导致了指标间的背离。

以今年为例,疫情期间虽然经济主体受损严重,但信用仍处于持续扩张阶段,其背后是政府面对疫情加大财政刺激,出台各项扶持政策的结果。但从实际情况来看,面对疫情的巨大压力,市场对于企业盈利能否复苏明显存疑,对于信用的判断显然没有这么乐观,虽然自4月起出现了宽信用预期,但幅度相对较小,与经济数据合成的信用评价指标之间存在差距。而11月初的信用债 “灰犀牛”事件,使得市场对于宽信用的预期进一步降低,也导致了信用利差扩大。

图3:货币-信用 评价体系

数据来源:wind,中粮期货机构服务部

通过信用利差对未来3个月的信用评价指标进行线性外推,我们可以发现信用评价指标由0.13升至0.17再将至0.15,对应的时间节点为今年年内继续信用扩张,而明年1-2月出现信用收缩。

货币-信用评价体系的构建及应用

基于上述货币/信用评价指标,我们两者放置于统一坐标系内,横轴为货币评价指标,代表货币松紧程度;纵轴为信用评价指标,代表信用松紧程度。

自2017年以来,市场对于货币及信用环境的预期基本走完了一个周期的完整闭环:从2017年的“紧货币+紧信用”阶段转为2018-2019年的“宽货币+紧信用”阶段,再到今年疫情爆发后的“宽货币+宽信用”阶段,而随着下半年货币政策回归常态化市场预期转为“紧货币+宽信用”阶段,直至11月以来信用市场巨震叠加稳杠杆定调下的“紧货币+紧信用”阶段,而不同阶段的预期与债市的实际走势也较为贴合。2020年12月初,市场的“货币-信用”评价体系坐标为[0.32,0.15],2020年9月为[0.4,0.17],变动值为[-0.08,-0.02],表明市场正处于“紧货币+紧信用”的预期阶段。

对于货币政策及未来货币环境,我们预期与市场一致,即货币环境小幅缩紧。但需注意的是,根据10Y国债收益率利率推演,未来3个月货币评价指标将下降至0.32,但仍然大于0,并非真正意义上的货币紧缩周期。因此,我们认为未来债市将维持震荡偏弱,但幅度较为有限,且需要密切关注预期偏差是否会出现;对于财政政策及未来信用环境,根据现阶段信用利差进行推演,未来信用环境将小幅收紧。但我们认为现阶段信用利差所隐含的市场预期与真实的信用环境背离程度较大,经济复苏周期信用加速扩张的逻辑并未转变,宽信用转为紧信用的拐点并未到来,市场对于信用的预期或逐步修复,信用利差也将逐步收窄,此前被错杀的部分资质较好的信用债具备一定的配置价值。