股价走妖 VS 业绩“吊车尾”青青稞酒上涨行情还能持续多久?

2020-12-14刘杰

刘杰

近期,借著酒类板块上涨的东风,青青稞酒股价持续走妖,11月至12月,其已因股价疯涨3次发布股价交易异常波动公告。

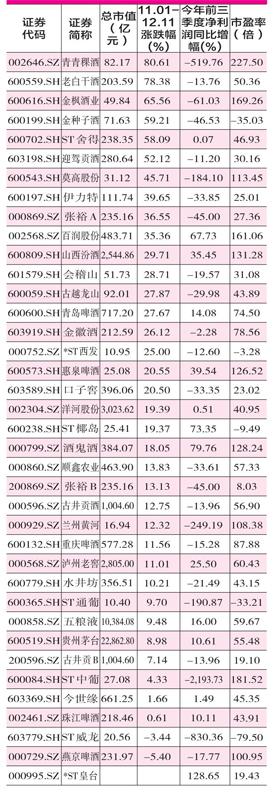

据Wind统计,自11月1日起至12月11日,酒类板块的区间涨跌幅为24.53%,而同期上证指数仅上涨了3.80%,酒类板块远远跑赢了大盘。值得一提的是,在一众酒企中,青青稞酒更是一马当先,上述期间的涨幅高达80.61%,成为同期酒企股价的领涨者。

然而,股价虽然在疯狂上涨,但青青稞酒近来的业绩却与股价形成了鲜明的对比,2020年前三季度,其净利润下滑幅度走在了酒企的“前端”。那么,为何青青稞酒业绩“吊车尾”,但股价却能一路走妖呢?

股价走妖VS业绩“吊车尾”

随着股价走妖,青青稞酒的市值也水涨船高,2019年末其市值为48.20亿元,而截至2020年12月11日,其市值已增加到82.17亿元,身价大增。然而,其净利润的增长却未跟上股价上涨的步伐,反而拖了市盈率的后腿,目前其市盈率已高达227.5倍,而贵州茅台的市盈率目前为55.48倍,青青稞酒的市盈率已是茅台的4倍有余。事实上,从市盈率的行业排名来看,目前青青稞酒已位列A股38家上市酒企的榜首,这意味着其股价很有可能被高估,后续存在大幅回落的风险。

青青稞酒股价走妖,但是其业绩在A股酒企中却属于“吊车尾”行列。

《红周刊》记者统计了A股38家上市酒企2020年三季度的业绩情况,其中有24家上市酒企的净利润显示为同比下滑,而在业绩下滑的公司中,青青稞酒是除去ST中葡、ST威龙两家公司外,净利润下滑幅度最大的公司,其同比下滑幅度高达519.76%,录得亏损7195.96万元。

那么,既然青青稞酒的业绩垫底,为什么其股价反而却能领涨行业呢?对此,北京马曼然资产管理有限公司董事长马曼然表示,“青青稞酒算是白酒股里面质地较差的,其并非是一线龙头酒企业,而是二、三线酒企,而目前白酒板块进入了牛市的中后期,牛市中后期的特点就是很多二、三线的品种会产生一个补涨的效应。”

但在诸多二、三线酒企中,像酒鬼酒、口子窖、古井贡酒的期间涨跌幅均不敌青青稞酒,那么,青青稞酒为什么能脱颖而出呢?对此,马曼然解释道,“青青稞酒股价短期上涨与基本面关系不大,而与其市值相关。因为在股价上涨前,其市值只有几十亿,但诸如茅台、五粮液等一线酒企市值已达上万亿,因此资金在比价后会偏向选择市值较小的公司。”

《红周刊》记者注意到,在青青稞酒股价大幅上涨前,以本年11月1日为基准日来看,A股38家酒企中,青青稞酒的市值排名为第26位,而市值比其低的12家上市公司酒企中,有6家还是ST公司,显然青青稞酒在上市酒企中属于市值较小的企业。

脱离基本面的股价上涨,又能持续多久?对此,马曼然认为,青青稞酒股价上涨类似是周期性的炒作,有可能会持续几个月,但很难更久。

品牌知名度不足 “主场”收入下滑

青青稞酒业绩出现颓势与其产品销售疲乏有很大关系,2020年前三季度,其实现营业收入5.46亿元,同比大幅下滑33.89%,其营收下滑幅度位列38家酒企中的第七位,其中前三位是ST公司,可见在A股酒企中,青青稞酒营收下滑幅度“名列前茅”。

对于收入的大幅下滑,青青稞酒将原因归结于受疫情影响消费需求下降,进而导致销售下降,但问题在于,同在疫情影响之下,诸多知名酒企却仍然保持着收入的增长,比如茅台、五粮液、山西汾酒上述期间的营收增速分别为9.55%、14.53%、13.05%,这或表明青青稞酒作为三、四线的小型酒企,受疫情影响冲击更大,而这恐怕与其品牌的知名度偏低有关。

青稞酒属于清香型白酒,以青稞为主要原料酿造,属于区域性白酒,主要销售地区为青海,据2020年半年报显示,青青稞酒在该区域销售收入占比为67.67%,但《红周刊》记者注意到,其青海省内的销售收入也在连续下滑,其中2019年、2020年上半年,下滑幅度分别为13.30%、38.49%。而2020上半年其在青海省内的营收下滑幅度要高于省外26.62%的下滑幅度,这表明其在“主场”的销售似乎也陷入萎靡。

另一方面,青青稞酒销售疲乏还在于其产品的单一性,其如今主要产品为天佑德品牌的青稞酒,此外还销售葡萄酒,但该部分销售收入占比不足3%,显然,其产品种类不够丰富。

事实上,自2014年开始,青青稞酒就陷入业绩增长瓶颈,2014年至2020年上半年,其营业收入整体增长情况不佳,为了拓展产品线以及提升产品影响力,青青稞酒似乎也做了诸多的努力,2013年底,其曾以9150.27万元购买了美国纳帕葡萄酒庄园,试图开辟葡萄酒市场,然而数年过去了,其在葡萄酒方面取得的成效甚微,这一点从其葡萄酒收入占营收的比例很低便可见一斑,而2020年上半年,其葡萄酒实现的收入甚至还同比下滑了21.32%,可见其葡萄酒之路走得并不顺畅。

2015年,青青稞酒又斥资1.43亿元收购中酒时代酒业(北京)有限公司(以下简称“中酒时代”),这家公司主营酒类产品的电子商务,主要运营“中酒网”平台,青青稞酒欲凭借此次收购布局电商线上销售渠道。然而,“理想很丰满,现实却很骨感”,收购中酒时代后其非但没有达到渠道全融合的目的,反而业绩受此拖累,2017年,因中酒时代销售不及预期,青青稞酒对其形成的1.79亿商誉全额计提了减值准备,导致其当年净利润亏损。

此外,由于青青稞酒业务的萎靡,其现金流情况也开始恶化,2018年以前,其经营活动产生的现金流量净额还为正数,但2019年便转为负数,2020年前三季度也显示为上亿元的资金流出。随着“造血”能力的下降,其账面货币资金也在不断减少,由2019年的3.87亿元降低至2020年三季度的2.19亿元。

随着资金的紧缺,青青稞酒于今年5月发起了非公开发行A股股票预案,拟募集资金4.76亿元,主要用于1.73万吨优质青稞原酒陈化老熟技改项目、营销网络、研发及检测中心建设项目。目前该募投项目仍在审查中,能否获得发行许可还存在不确定性。

高管纷纷辞职 股东大肆减持

除了经营上面的问题外,青青稞酒的内部管理似乎也不大稳定。12月5日,青青稞酒发布公告称,其独立董事王德良辞职;而在一个月前,11月10日,其副总经理张芬军也宣布离职;在更早之前的10月27日,其监事杨全科宣布辞职。

高管纷纷辞职,这意味着青青稞酒的内部管理可能存在一定问题,而这很有可能会影响到企业经营的稳定性,如果这个问题处理不好,恐怕也是公司未来发展的一大隐忧。

不仅多位高管选择离开,青青稞酒的股东面对公司股价的大幅上涨,也开始抛售股票。据Wind统计,青青稞酒的第一大股东青海华实科技投资管理有限公司(以下简称“华实投资”),自本年8月25日至12月9日,通过集中竞价交易方式累计减持公司953.8万股,占公司总股本的2.11%。而根据上市公司7月29日发布的减持公告,其拟减持的数量合计不超过1082.93万股,占公司总股本的2.41%,这意味着其大股东的减持或许还未结束。

青青稞酒在11月11日至11月19日,股价迎来一波暴涨,短短7个交易日其就出现了6个涨停板,累计涨幅近80%,而大股东华实投资便趁机大肆套现,从其减持明细来看,在此期间,其共计抛售了29.2万股,参考市值为412.21万元。据Wind统计,其2020年抛售全部股票的市值约为1.26亿元,可见其大股东趁着这波上涨行情已赚得盆满钵溢。而大股东抛售公司股票的行为也从侧面说明其对公司未来的发展信心不足,如此状况之下,其股价上涨行情又能持续多久呢?

行业公司对比情况(单位:万元)