一线城市养老地产盈利模式及头部企业研究

2020-12-14毕恩浩薛舒羿杨奕楠

毕恩浩 薛舒羿 杨奕楠

摘要:我国养老产业发展仍处于起步阶段,尤其是在盈利模式方面,尽管一些发展商和投资者已尝试了多种商业模式,但仍有不少养老项目仍处于赔本赚吆喝的尴尬境地。产业的健康发展需要可持续的盈利模式作为支撑,通过研究行业内头部企业的发展布局经验发现,一线城市是当前养老产业头部企业的聚集地,且相较于分散小额付费的模式,有利于回款的集中大额付费模式也全部集中于一线城市。

关键词:养老地产;城市布局;盈利模式

中图分类号:F293

文献标识码:B

文章编号:1001-9138-(2020)11-0012-15

收稿日期:2020-09-17

1国内养老地产市场发展现状

2016年12月,国务院办公厅印发了《关于全面放开养老服务市场提升养老服务质量的若干意见》,提出要全面放开养老服务市场,鼓励社会力量通过独资、合资、合作、联营、参股、租赁等方式,参与公办养老机构改革。在政策引导下,养老服务业已经成为促进经济社会发展的新动能。

而对于国内一线城市而言,养老需求的空白也亟待填补。以北上广为例,这3大城市中65岁以上人口数量显著高于全国平均水平,已经逼近美国、英国及日本的水平,而且这些城市通常以独生子女家庭为主,家庭可支配收入以及对医疗护理要求都相对较高。

可以说,政策引导与养老需求双重因素为一线城市养老地产的优先发展创造了契机。

然而,我国房地产市场的养老细分市场仍处于起步阶段。因此,尽管一些发展商和投资者已尝试了多种商业模式,但对于养老地产开发,尤其是其盈利模式方面,还有待进一步探索。当前,养老地产主流盈利模式主要分为5类,分别为销售住宅、会员制、逆抵押贷款、转让使用权和分散租赁模式,见表1。

本文从当前头部企业的养老产业布局,以及所采用的盈利模式开始,对一线城市的养老地产开发底层逻辑进行解读。

2头部企业养老产业布局

2.1万科地产

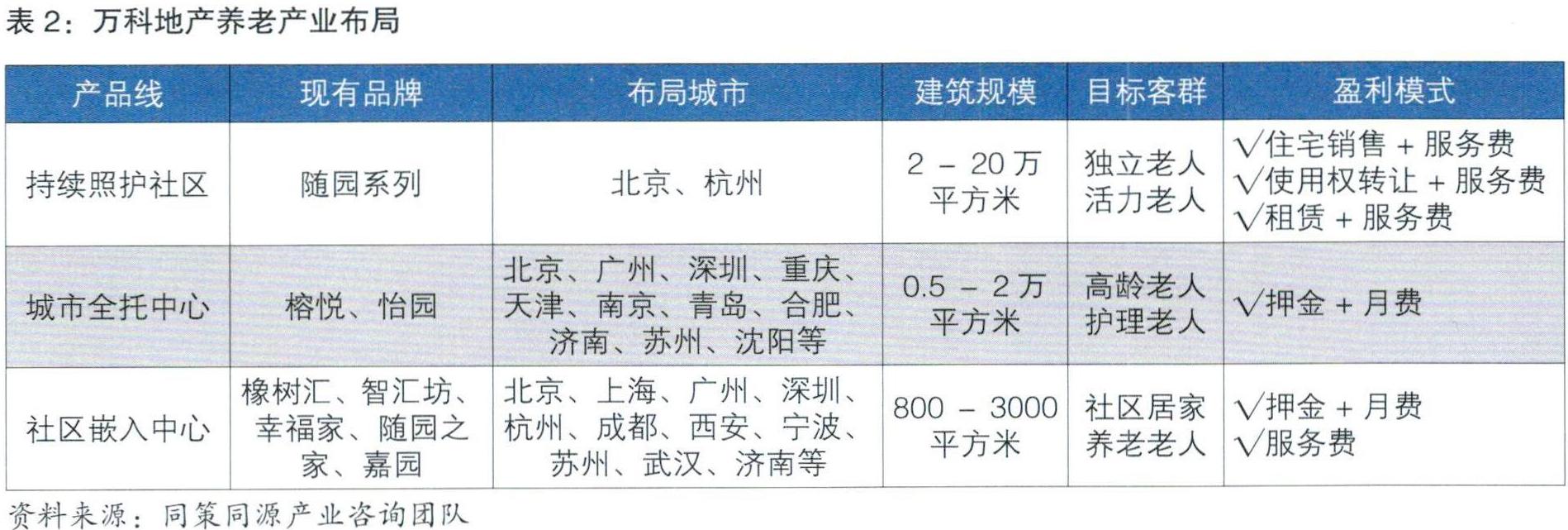

万科集团2009年开始探索养老业务,重点布局“老人基数高、人均可支配收入高、医疗水平高”的“三高”城市,目前萬科集团在养老业务方面已经布局了16个城市,约170个养老项目。

在2013-2016年期间,万科旗下养老品牌如雨后春笋般接连推出,共推出了“橡树汇”“智汇坊”“幸福家”“嘉园”和“随园之家”5个社区嵌入式养老品牌。由于这些品牌是由万科各个城市公司自发推出,而非由集团总部统筹规划,众多的产品线冈此稍显繁杂。2016年后,养老业务被万科集团作为大树级业务重点发展,其开始梳理之前的多种产品线,并最终输出三大核心产品:持续照护社区、城市全托中心和社区嵌入中心。表2为万科地产产业布局情况。

(1)持续照护社区:以万科随园系列为代表,此类型产品侧重于全生命周期的照护,依据老人不同的身体状况,还会分别提供相应的服务,即使老人在健康状况和自理能力有所变化时,也依然可以在相对熟悉的环境里生活。盈利模式主要为使用权转让+服务费或租赁+服务费的模式。

(2)城市全托中心:以万科怡园系列为代表,此类型产品侧重高护理等级客户,且一般位于城市核心地段,通过实行医疗养老结合,提供高标准的专业服务,让老人即使在繁华城市中也可以获得自己的养老净土,同时也能获得一定程度的健康保障。盈利模式主要为押金+月费模式。

(3)社区嵌入中心:以万科智汇坊为代表,此类型产品侧重于在已有的社区中建立“长者照护之家”,建设嵌入式、多功能、小型化社区养老设施,包括专业人员的上门服务等,最终使得家与养老相联结,让老人既能在熟悉的环境获得养老服务,又能继续与家人子女亲近。盈利模式主要为押金+月费或直接收取服务费模式。

2.2远洋地产

2012年成立养老业务发展中心,201 3年远洋旗下首家养老机构——远洋·椿萱茂(亦庄)老年公寓正式开业,标志着远洋正式涉足养老产业,目前业务已拓展至10个城市近30个项目。

作为房地产开发企业,初期由于缺乏养老运营经验,在第一个亦庄项目上与Emeritus和ColumbiaPacific合资设立的凯健国际展开合作,后又与Meridian建立长期的战略合作伙伴关系,学习美国先进的养老运营体系并打造自己的运营团队。如今,远洋养老在北京的5个已开业养老项目均是由自主团队负责运营服务与管理。

远洋养老布局老年公寓、长者社区、照料中心三种形态,覆盖居家养老、社区养老和机构养老三种主流养老模式,其中老年公寓定位机构养老,服务80岁以上独立、护理、失能老人;长者社区定位复合型养老社区,服务60岁以上活力老人;照料中心定位社区居家养老,服务居家老人,见表3。

2.3泰康之家

泰康之家复制美国成功经验,结合中国长者身心特征,以国际标准、活力养老、医养融合、候鸟连锁为核心,从建筑到服务,从整体到细节,打造国际标准的大规模、全功能、高品质医养社区。

2009年泰康获得保监会批准的投资养老社区试点资格,开始在一二线重点城市规划高端连锁养老社区泰康之家,目前已在北京、上海、广州、成都等19个核心城市规划布局,其中北京燕园、上海申园、广州粤园、成都蜀园、苏州吴园、武汉楚园6地社区及配建康复医院已正式投入运营,见表4。

2.4亲和源

亲和源集团有限公司是一家专门为老年人提供快乐服务、健康服务以及终身照料服务,从事高端养老住区投资、开发、建设、运营及养老产业发展的社会企业。

亲和源以会员制老年社区为依托,融居家养老、社区养老和机构养老为一体的全新模式,打造高品质的老年俱乐部,是养老产业的开拓者。旗舰店位于上海浦东康桥,已发展会员2000余名,近年来不断壮大,已在海南、辽宁、浙江、山东、江西等地通过控股或参股的形式实现初步扩张,摸索养老连锁经营模式,见表5。

上海亲和源采用会员制盈利模式,并设计了A卡(不记名卡)和B卡(记名卡)两种形式,购买会员卡的老年夫妇均可选择大套(120平方米)、中套(72平方米)和小套(58平方米)这三种户型,主要区别在于:(1)无论选择何种套型,A卡会员一律售价75万元,但根据套型的不同需缴付2.98万-6.98万元不等的年费;(2)无论选何种套型,B卡会员年费一律为2.38万元,但根据套型的不同售价分别为45万元、55万元和88万元;(3)A卡会员有效期与房屋土地的使用年限相同,可转让,而B卡会员有效期至老人生命终结,但有一个15年的界限,如果未住满15年多于费用可退,居住超过15年则超过部分免费。

3一线城市养老地产底层逻辑总结

从上述的研究中不难发现,一线城市是当前养老产业头部企业的聚集地,且相较于分散小额付费的模式,有利于回款的集中大额付费模式也全部集中于一线城市。

究其原因,还是因为养老地产行业的投资回报周期实在太长一一国内第一家养老社区公司亲和源运营13年后才实现首次盈利,而万科推出的養老项目至今仍未实现盈利,行业龙头泰康集团董事长也曾表示,“一个成熟的养老地产项目做到收支平衡需要6-8年,真正实现盈利要8-10年的时间”。

盈利现状决定了养老项目投资方将面临相当长时间的资金压力,而会员制、使用权租赁、保险费等需客户集中大额付费模式,能够让投资企业在项目运营的前期就收回大部分资金,从而有效缓解资金压力。

如杭州万科随园嘉树项目,其采用使用权租赁的模式,根据面积不同,租赁价格也不相同,以100平方米户型为例,客户一次性支付100万元即可入住,如果夫妻二人卖掉同等面积的老房子入住万科随园嘉树,以2020年杭州全市二手房29000元/平方米的均价来计算,则还可剩余约190万元现金,并享受周全的养老服务。事实上,该项目的客户中确实有不少将杭州市区的房子出售后到此居住的老人。

除了“使用权租赁+服务费”模式,集中大额付费模式还有“产权出售+服务费模式”“会员费+服务费模式”以及“保险费+服务费模式”,其购买逻辑也都比较类似。

综上所述,以上集中大额付费模式的养老地产在一线城市得以落地,底层逻辑是在一线城市普遍较高房价的背景下,无论是在租金还是售价层面,养老物业与普通住宅物业房价倒挂的价格差,可在“经济账”层面支撑养老物业的销售,从而使得各类养老模式在一线城市得以生存和发展。

作者简介:毕恩浩、薛舒羿、杨奕楠,大连同策同源机构产业咨询部。