美的究竟是怎么收拾格力的?

2020-12-10何异

何异

美的集团与格力电器同步于10月30日发布了各自的三季报,格力表现“失速”,美的持续“高涨”。

从美的与格力的第三季度财报看,格力净利润同比下降12%,美的则同比大增32%,二者之间拉开了44个百分点的差距。同时,截至10月30日,格力电器市值约3 620亿元,美的集团市值5 820亿元,二者市值差距超2 200亿元。

事实上,不仅格力的市值被美的狂甩,其核心的空调业务也被美的反超。

美的稳压格力,大多数人都在对格力的渠道模式进行探讨,对其销售模式进行分析,以及董明珠“昏招”的批判。不过,很少涉及一个具体问题:美的究竟做对了什么?

本文从商业模式的角度对美的和格力进行分析,发现美的确实有其应对之策。

格力强在何处?

格力的渠道模式,可以用一句话进行概括:把客户变成股东。

从1997年开始,格力就对其渠道进行资本顶层设计,变“区域多家代理商制度”为“股份制区域销售公司”。

简单概述就是,格力牵头控股,在各地成立销售公司,区域内一级经销商参股这家销售公司。

这个模式和泸州老窖的“柒泉模式”类似,让经销商参股销售公司。

在销售公司里,格力不参与分红,参股的经销商除了赚取产品差价,还能分享销售公司的利润分红。

然而,格力从中得到了什么?

格力与经销商的关系从客户关系发展到如今的股东关系,格力获得经销商的忠诚,开始掌控下游。

2004年,爆发了著名的“格力退出国美事件”。失去KA渠道后,格力正是在区域销售公司的支持下,实现业绩不减反增。

不过,格力的渠道模式与泸州老窖的柒泉模式仍有不同。

2007年,格力的10家主力区域销售公司成立了河北京海担保有限公司,受让格力电器上市公司10%股份。由此,格力实现渠道对上市公司的参股。

经销商对格力的忠诚进一步提升,经销商得到:

1.产品的差价;

2.销售公司的利润分红;

3.上市公司的分红;

4.上市公司的股份资本价值。

格力则实现对渠道的强大话语权。具体表现为:应付规模大于应收规模,预收账款的规模较大。

以上主要是格力前董事长朱江洪的贡献。董明珠对格力渠道优势的贡献则在于对销售返利模式的创新。

要知道,空调行业是很难实施销售返利的,因为空调是有淡旺季之分的,销售主要在夏季,产销严重脱节,企业较难维持健康的成本结构。

1994年,董明珠被任命为经营部部长,她创造性地发明了一种“淡季返利”模式。

淡季返利的核心内容是:经销商在淡季打款提货,享受四重优惠。

1.打款贴息,经销商在9月打款将拥有4%的贴息。

2.提货奖励,从每年9月开始计算,提货奖励金额为提货额的4%,按月递减0.5%,直到次年3月的1%。

3.淡季奖励,按照9月到次年3月提货额的1~2个点进行奖励。

4.年终返利,按照全年销售额的8~11个点进行奖励。

淡季返利极大提升了经销商淡季提货的积极性,也填平了格力淡季时的窟窿,并得以囤积大量资金。

2016-2018年,格力预收账款分别为100.22亿元、141.43亿元、97.92亿元,彰显出格力对经销商的强势占款。

格力的业绩与规模在这一套渠道模式中,都得到了提升,而美的是怎样发现其中的破绽,并做出逆袭举措的?

美的反击:充分利用对手的痛苦

事实上,在分析格力的渠道模式时,会觉得格力越来越“舒坦”,而经销商越来越“痛苦”。当经销商痛苦到一定程度,格力也开始感受到“痛苦”。

格力的占款,占的就是经销商的款,经销商当然痛苦。

格力占款大,说明其对下游渠道的话语权强,这个优势是格力的优势。但是对经销商而言,被厂商占款,就是其商业模式的劣势。

而当格力占款上瘾,对经销商的依赖越来越大,那么它调整价格体系、改革渠道模式的阻力也会越来越大。

给消费终端的印象就是,格力层层加价,渠道不扁平,而格力还乐享其中。

从层级来看,格力的销售渠道有2级:格力—总经销商—二级经销商。从格力到总经销商,从总经销商到二级经销商,格力空调至少被加价2次。由于淡季返利模式的存在,大量货物积压于总经销商处,因此格力空调的线上货源依然来自总经销商,也依然经过渠道加价。

类似的层级,以及对经销商的占款,美的曾经也存在。但是与格力的态度不同,美的认为这不是商业模式的优势,反而是劣势。

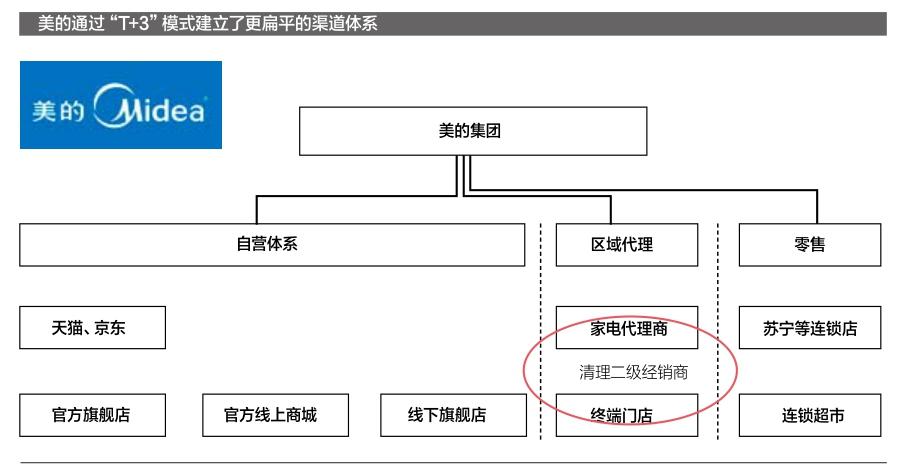

从2015年开始,美的开始实施T+3渠道改革,其中首要目标即减少渠道层级,实现渠道扁平化。具体措施包括:

1.削减线下渠道的层级,尤其是大量取消二级经销商。

2.构建厂商—小B的线上网批模式,大力发展厂商直接发货的电商渠道,即依托于天猫、京东等平台的自营模式。

中间渠道的减少,意味着加价的中间层级的减少。這种变化在平常看不出优势,但在价格战爆发的时候却十分重要。

2019年,奥克斯掀起价格战和网销战,迅速拉低空调产品市场售价。

美的迅速跟进价格战,而格力却迟迟未能应战,导致战局迅速倒向对奥克斯、美的有利的局面。

美的能够跟进,格力为什么难以跟进?

跟进价格战的弹药,主要来自两个方面。

一是厂商主动下调出厂价,以此调整各级经销商的出价,这是牺牲厂商的净利率贴补消费者,经销商的利益不受影响。

二是各级经销商降价,厂商不动价格,这是牺牲经销商的利益贴补消费者,厂商的利益不受影响。

显然,当采取经销商降价的措施,降价的空间与渠道层级的数量直接相关。渠道层级越多,降价的空间越小,来自各级经销商的阻力越大。

美的清理渠道长达5年时间,对价格战可以做到迅速反应,这是因为它所需要调整的渠道层级更少,让利的空间更大。而格力渠道层级更多,面对价格战可施展的空间更小,而经销商已经从客户变成股东,向消费终端让利的可能性进一步降低。

而格力的线上销售货源也是来自经销商,这意味着格力在线上渠道也不占价格优势,而经销商对董明珠直播大量甩货的行为心生不满,这相当于强行让经销商降价销售。

所以,奥克斯掀起了价格战,最大的获益者是美的。而董明珠在各种公开场合直怼奥克斯,也并没有为格力带来任何帮助。

之后,格力在促使经销商降价让利的路上困难重重,似乎已经在自行下调出厂价以应对。其中一个证据是,格力季度净利率不断下降,从2019年三季度的14.33%,按季度下降至12.53%、7.74%、9.24%。

对格力而言更严重的是,美的T+3渠道变革的内容,远不止渠道清理这么简单。

美的T+3甩开格力

可以说,过去渠道模式的标杆,是格力这样的把客户做成股东。而现在和未来的渠道模式标杆,更类似美的T+3这样的渠道模式。

渠道清理只是T+3的一部分内容,它更全面的内容是指产供销联动,由过去的工厂制造到终端需求,发展为从终端需求到工厂制造,即C2B模式的另一种美的方法论。

具体而论,美的把T定义为周期,即客户下单的周期。T+1为物料准备期,T+2为工厂生产期,T+3为物流配送周期。

过去的生产模式,肯定是由大规模生产起步,接下来设置多层渠道,进行压货销售。

现在,美的要求做到,从订单的申报、实际的市场需求起步(T),以此经过采购备料(T+1)、成品制造(T+2)、发货送达(T+3),整个流程被颠倒过来。

显然,实施T+3后,产出对应需求,多层的渠道设置是不需要的,也不需要压货销售。因为库存极少,资金使用效率极高,厂商借助经销商的资金、资源完成渠道布局的需求减弱,T+3可以帮助美的实现毛利、净利的提升,现金流的改善。

然而,美的T+3的模型具有什么样的特色,可以让美的“持续发力”?

1.美的T+3的起点,即需求的产生,客户下单的过程,具体的执行角色是销售公司、代理商或其他客户。

当需求上报,最重要的能力是结合集单数量、库存数据、历史经验,做出准确的判断,制定最符合需求实际情况的产销计划。而这个负责判断的角色就是总部,一旦确定下单生产,即确定9天内供货。

显然,把希望寄予每一次的判断准确,是不现实的,极有可能发生缺货问题。美的的做法是,每半年就要更新一次年度规划,每月滚动更新一次3月规划,按照规划制定产销存,匹配人、机、料,做一个预先判断,尽量保证不缺货。

2.T+3模式客观要求更高的标准化。具体指:生产平台的标准化、平台化;产品的标准化,种类需要减少;以销定产、精益化管理,以保证供应链的效率,不空转。

美的对供应链效率的要求是:3天一收单,3天一生产,3天一发运,所有“3天”要确保物料供应。

3.T+3模式有利于美的更灵活、迅速地适应市场变化,做出最恰当的反应,实现站在用户的角度进行思考。

第一,有助于柔性制造的生产,从而产出更多匹配客户个性化需求的产品。

第二,去中介化,推动代理商向运营商转变,砍掉层层加价,实现精准营销。

最后,去库存,加快资金流动。

资本市场对美的T+3改革普遍持乐观态度,给予积极估值。对格力而言,目前的反击机会在于美的T+3仍未完全实现,尚有做出变革的时间窗口。

值得一提的是,格力的战略投资方高瓴,已经通过新零售、“互联网+”的路徑帮助百丽实现C2B模式的一角。高瓴的经验是否也能复制到格力身上呢?

这就要看董明珠的格局和魄力了。