创业投资异质性与企业创新绩效关系研究

——基于创业板经验数据

2020-12-09赵淑芳

□ 赵淑芳

(南开大学 经济与社会发展研究院与中国科学技术发展战略研究院联合博士后工作站,北京 100038; 内蒙古财经大学,内蒙古 呼和浩特 010080)

一、文献回顾与研究假设

(一)创业投资介入

认证理论认为,创业投资能为被投企业提供增值服务。Morsfield[1]指出,在逐利性驱使下,创业投资会积极地挖掘和培育赢利高、前景好的项目,也会为创新提供资金管理服务。陈工孟和俞欣[2]认为,创业投资对高新技术企业技术创新发挥着扩散作用,有利于创新成果转化和提高创新效益。吴斌和黄明峰[3]研究发现,有创业投资参与的企业股权集中度与绩效负相关,说明股权集中度下降使控股股东受到更多监督,减弱侵占效应,促进绩效提升。Wood和Wright[4]提出,创业风险投资参与被投企业治理所带来新的激励机制,能有效减少原有委托代理及自由现金流问题,助推绩效增长。然而逐名假设认为,参与者的利益冲突会对企业创新绩效产生负面影响[5]。侯建仁等[6]认为,我国创业投资起步较晚,其从业经验专业能力相对欠缺及项目遴选机制不健全,所以他们未发挥提升创新绩效作用。Caselli和Gatti[7]认为,创业投资一旦进入被投企业会改变其发展目标,有创业投资背景的董事对战略管理参与度更高,对薪酬业绩更为敏感,因此不愿技术创新。鉴于此提出假设H1:因国内创业投资发展历史较短,且创业投资介入对被投企业绩效影响会受到两种理论的综合作用,因此对作用结果不做事前假设。

(二)持股比例

受利益捆绑效应影响,创业投资不仅积极参与被投企业运营管理、研发决策,还会调配资源支持创新。Keuschnigg和Nielsen[8]指出,有创业投资背景的股东持股比例越高,对被投企业的控制力越大。Potterie[9]认为,被投企业创新水平是随着资本投资量的增加而增加。苟燕楠和董静[10]认为,有创业投资背景的股东持股比例越高,对被投企业控制力越强,并运用控制权促使其加大创新投入。赵先进和李雪[11]指出,风险投资数量能显著提高被投企业创新绩效。然而有学者认为创业投资为尽快获得资本增值往往会急功近利,过度追求短期业绩而忽略长远发展。贾宁和李丹[12]认为,创业风险投资持股比例越多,越可能通过行使控制权尽早包装被投企业上市,造成绩效和成长性下降。鉴于此提出假设H2:持股比例对被投企业绩效有待检验。

(三)介入方式

每个创业投资都有强大的社会资源,能够通过共享共担模式降低风险,为创新保驾护航。李云鹤和王文婷[13]指出,相对于单独创业投资,联合投资不仅能增加专利授权量,还能促进影响较大的专利产生。Chuan和Jiacheng[14]运用社会网络理论,解释联合投资对创新支出的促进作用。联合投资凭借其丰富的资源,能为被投企业营造良好的创新环境,形成一个优势组合[15],更好地发挥认证监督作用和市场功能,改善治理效果,提高创新绩效。联合投资在被投企业出现技术难题时会委派专业人才给予帮助,改进创新和提升绩效水平[16]。鉴于此提出假设H3:联合介入对被投企业绩效有促进作用。

(四)创业投资异质性对企业创新绩效影响

风险投资理论指出,风险投资是一种专注于高风险高回报项目的股权投资,其介入目标不是长期持有股权,而是获得高额回报并伺机退出。《企业会计准则》规定,上市公司研发投资分研究阶段和开发阶段,并指出研究阶段投资具有风险高基础性特征,开发阶段投资具有渐进性风险低的性质。若创业投资介入高风险项目一旦失败,持股比例较高的创业投资将承担巨大损失,即使取得成功,受介入时间限制,他们享受不到创新带来的长期回报。加之管理层担忧加重会降低该项目通过决策的可能性。相反,若创业投资加大开发投入力度,虽然这类创新回报率较少,但面临的风险较低,也能获得可观收益。联合投资具有互补性管理经验,并且有强大社会网络,能有效地整合资源,助推企业创新发展。鉴于此,提出假设H4a:创业投资介入与否对研究投入有抑制作用,对开发投入有促进作用;H4b:持股比例对研究投入有抑制作用,对开发投入有促进作用;H4c:联合介入对研究投入和开发投入有促进作用。

二、研究设计

(一)变量的选取

1.创业投资异质性。为全面衡量创业投资机构异质性对企业创新绩效影响,本文从有无创业投资背景、创业投资持股比例、介入方式三个维度入手,如表1所示。

表1 变量一览表

2.创新绩效。本文采用财务绩效与创新绩效以期全面考察企业创新效益,前者强度经营效益,后者强度创新氛围。Bartelsman和Doms[17]指出,创新绩效主要看企业创新活动最终能获得的收益,而净资产收益率可以反映盈利能力,也可以反映自主创新绩效的整体特征,能清楚地识别企业自主创新绩效的变化和差异,具有较强的综合性,且被操纵的可能性较小。鉴于此本文采用该做法。借鉴唐清泉和巫岑[18]、李云鹤和王文婷[13]做法,采用研究投入和开发投入衡量创新绩效。

(二)研究样本与数据选取

借鉴吴超鹏和吴世农[19]做法,筛选和确认创业投资,选用Wind数据库、深圳证券交易所网站、国泰安数据库及SooPAT专利检索网站搜集公司研究投入、开发投入及专利数据,并根据样本企业的年报、招股说明书及披露的前大股东明细中获取创业投资持股比例和介入方式等信息,手工整理而成。

(三)模型构建

上述分析可知,创业投资介入与企业创新绩效会相互影响,为克服内生性问题,本文选用广义矩估计方法,检验创业投资异质性对被投企业创新绩效的影响。Wintoki和Linck[20]指出在滞后效应模型中,因变量滞后期过长会减少样本量及自由度损失等问题,过短会出现样本选择 性偏差。借鉴其做法的同时结合研究样本特点,本文对因变量进行滞后一期处理。为得到更科学稳健的结果,采用多重指标进行检验分析。

三、实证结果

(一)描述性统计分析

财务绩效均值为4.9,最大值为45,反映各公司创新绩效差异较大。开发投入和研究投入均值分别为1.6和7.1,中位数分别为0和5.0,可见各公司的研发投入量高于开发投入量,对研究投入较为重视。持股比例均值为10.9,说明创业投资介入度较高。股权集中度均值为50.9,说明创业板公司股权较为集中。

表2 描述性统计

(二)相关性分析

度量异质性指标的相关系数均在0.6以上,表明衡量方法具有内在的一致性。控制变量间相关系数的绝对值均在0.5以内,可以认为多重共线性未对本文回归结果产生严重干扰(受篇幅限制,本表略)。

(三)实证结果

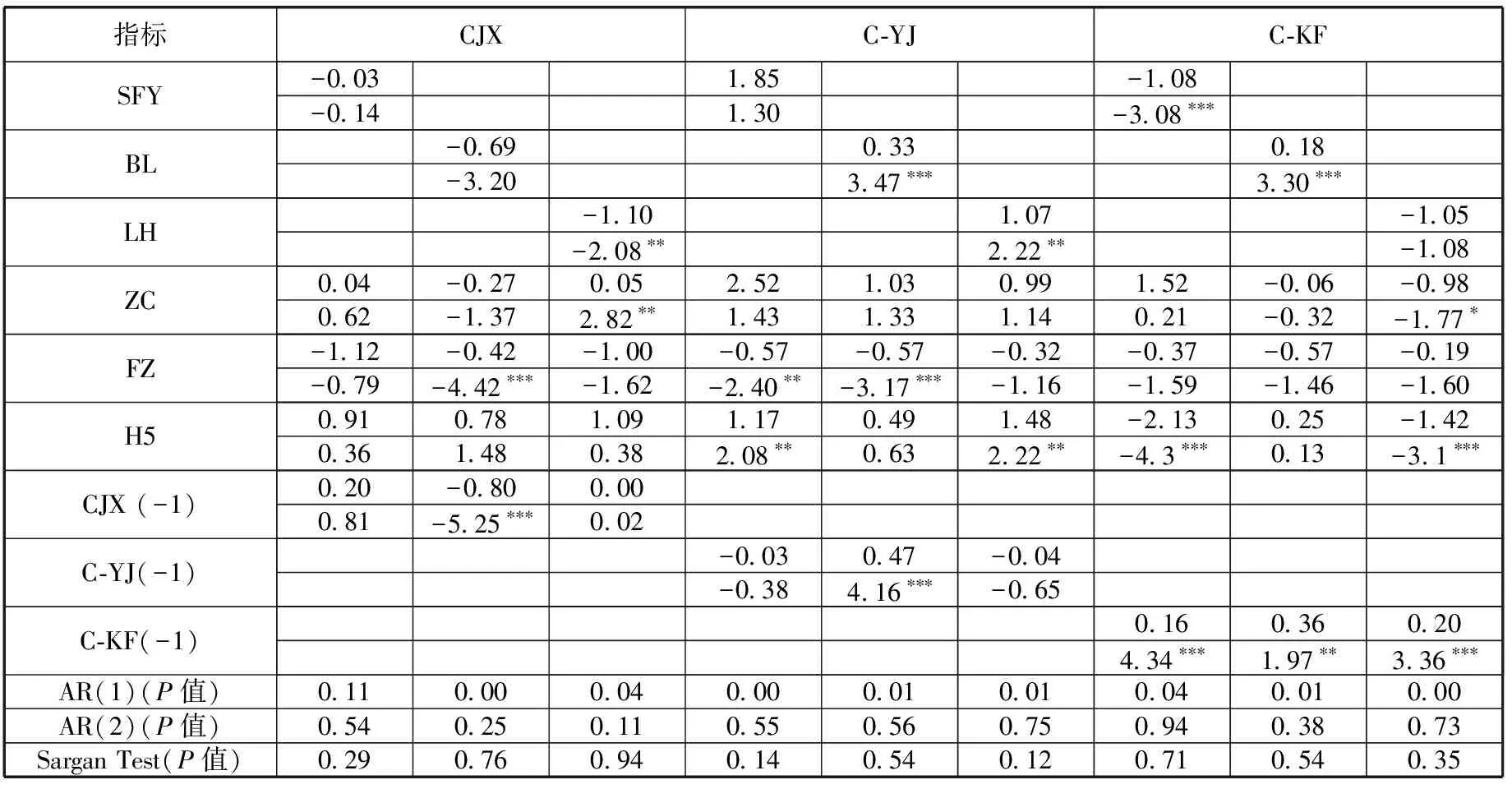

创业投资介入与企业财务绩效负相关;与开发投入显著负相关;对研究投入具有正向影响。可见创业投资对被投企业的创新投入具有选择性。究其原因是面对激烈的竞争环境,公司只有加大核心技术的研发投入,提高创新水平,生产出具有竞争力的产品,才能创造价值,实现可持续发展。因此他们更重视对研究阶段的创新投资,从而减少开发阶段的支持力度。

创业投资持股比例对财务绩效具有负向关系,对研究投入和开发投入具有显著正相关。由于利益捆绑效应,创业投资介入被投企业后会积极地参与经营决策、平衡内部利益冲突,还会加大研发创新投入,提高创新能力。

介入方式对财务绩效和开发投入存在负向关系,对研究投入具有显著正相关。究其原因是创业投资利用关系网络,形成资源互补优势,能更好地发挥认证功功能。同时联合投资能够分散技术创新带来的风险,促使被投企业加大对高回报项目的研究投入,减少对风险较低收益不高的开发投入支持。受研发投入增加的影响,企业当年财务绩效下降。如表3所示。

表3 异质性对创新绩效影响

(四)稳健性检验

1. 财务绩效方面。杨兴全和尹兴强[21]指出,销售净利率不易被粉饰,能客观反映企业利润水平,且在一定程度上可捕捉企业经营对账面价值影响。因此,本文采用ROS(净利润/营业收入)作为财务绩效的替代指标。如表4所示,检验结果基本稳健。

表4 异质性对ROS影响

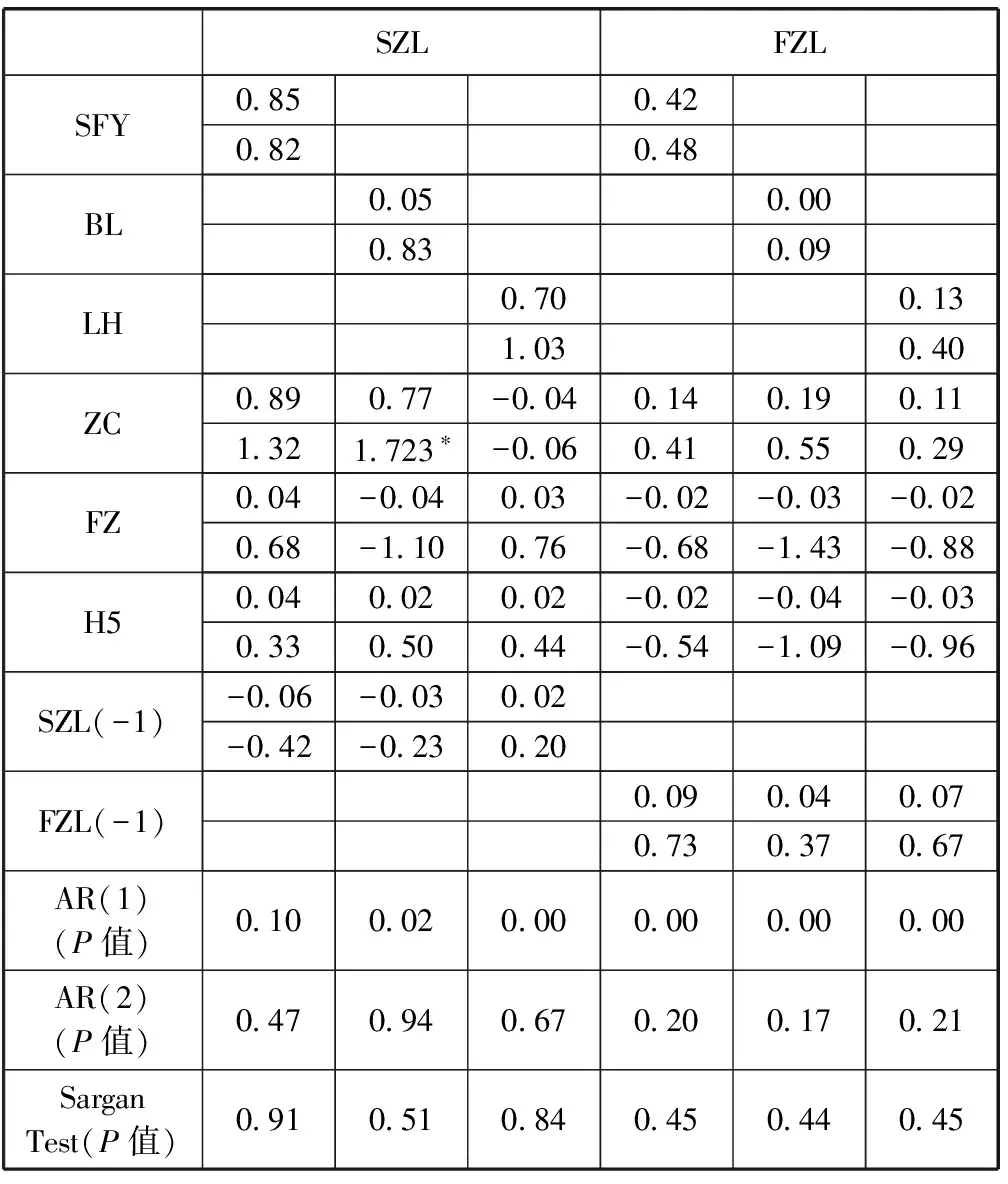

2. 创新绩效方面。参考邹双和成力为[22]做法,选用发明专利和实用新型及外观设计专利申请数,作为研发绩效和开发绩效的替代变量。避免出现缺失值,对专利申请数量加1处理。研究创新(YZL)企业每年申请发明专利数+1的对数;开发创新(SZL)企业每年申请实用新型和外观设计专利数+1的对数。如表5所示,检验结果较为稳健。

四、结论与建议

(一)研究结论

一是创业投资的介入会对被投企业的研究投入产生积极影响,一定程度上印证风险投资先于创新假说。二是创业投资持股比例对创新绩效具有促进作用。三是联合介入对财务绩效和开发投入具有负向影响,对研究投入具有促进作用。四是创业投资的持股比例、联合介入对研究投入的影响更为明显。可见高回报的研究创新更受到创业投资青睐。

(二)政策建议

一是加强《知识产权保护法》、《证券法》等相关立法工作,加强对中小企业知识产权等方面的保护,管控创业投资对企业攫取行为,降低攫取私利的获得。二是完善公司治理结构,发挥创业投资认证监督作用,减少逐名驱利机会。同时充分发挥联合投资的资源互补和风险监控优势,支持企业研发创新。三是改善国内投资环境、制度环境,打造良好生态环境,营造创新氛围,引导创业投资秉承价值投资和长期投资理念,逐步实现由财务投资者向价值增值服务者转变,推动创业投资可持续发展。□

表5 异质性对创新绩效影响