煤基大宗化学品市场及产业发展趋势

2020-12-07陈嵩嵩张国帅霍锋张军平

陈嵩嵩,张国帅,霍锋,张军平

(中国科学院过程工程研究所离子液体清洁过程北京市重点实验室,北京100190)

煤是我国能源体系的关键构成,在“富煤、少油、缺气”的基本国情下,开展煤化工产业技术研究对发挥丰富的煤炭资源优势,补充国内油、气资源不足和保障国家能源安全,具有重要的战略意义。煤具有相对较高的碳含量,煤化工产业普遍存在碳排量高的缺点[1-3],极大地了限制了煤化工技术的可持续发展。在煤制烯烃技术中,每生产1t烯烃就会排放约5.8t CO2[2],而由乙烷制烯烃或石脑油制烯烃过程的碳排放量分别只有0.78t 和0.93t[3];对于煤制天然气生产过程,每生产1m3的天然气就会释放3.0倍于常规天然气的CO2[4];煤制油过程相对清洁,单位产量的油品所释放的CO2依然是石油炼制汽、柴油的1.5~2.0倍[5-6];在煤制甲醇过程中,每产出1t 甲醇将释放约5.3t CO2,是天然气制甲醇碳排放量的3.2 倍[7-8]。煤化工产品作为大宗化学品重要的补充来源,开展面向国内大宗化学品、清洁化的新型煤化工技术的产业化研究势在必行。

本文针对煤基大宗化学品的市场概况及技术发展趋势进行了系统性的总结与讨论,从产量与需求数据上着重分析了合成氨、尿素、甲醛、乙烯、丙烯、甲醇、苯、天然气、对二甲苯以及乙二醇等10 种大宗化学品的市场发展趋势,为新型煤化工产业发展方向提供了数据支撑。目前,我国烯烃、天然气、芳烃以及乙二醇的产能不足,对外依存度高,本文重点针对这四种产品的新型煤化工技术的发展现状及趋势进行了讨论与分析,剖析了目前产业化发展的不足以及未来技术发展的方向,为我国新型煤化工产业健康有序的发展提供指导。

1 煤基大宗化学品市场

《能源发展战略行动计划(2014—2020年)》中要求,我国到2020年间逐步开展“能源消费革命、能源生产革命、能源体制革命以及能源技术革命”四项变革性发展。国际能源署预测,2019—2024年,在新能源利用领域,中国将占全球可再生能源产能扩张的40.0%;到2021 年,分布式光伏发电新能源装机量将超过欧盟,成为全球装机容量的领先者。传统化石能源、煤化工产业将面临愈发严峻的考验,亟需开拓新型、绿色、清洁的生产技术并对产业应用进行转型升级。

1.1 我国化石能源产量及需求

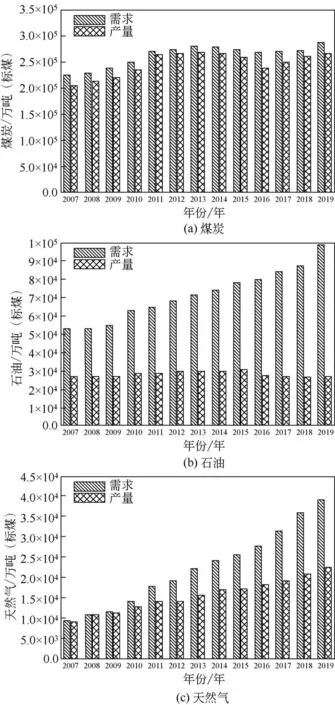

图1给出了2007—2019年间国内化石能源的产量与消费需求趋势。从图中明显看出,我国煤炭供需基本平衡,外需相对较小。2019 年我国原煤消费量达到28.9 亿吨标煤,同比2018 年增加5.5%。相对于煤炭资源,我国的油、气资源对外依存度较高。据国家统计局数据显示,2019 年我国石油采出量27288.3万吨(当量标煤,单位下同),消费总量99535.0 万吨,对外依存度为72.6%。受国家能源与环保政策驱动,2019 年天然气消费量2996.7亿立方,其中进口天然气1314.0亿立方,对外依存度43.9%。

图1 我国化石能源产量及消费需求(2007—2019年)

图2给出了我国2018年能源体系消费及产量构成情况。从图中可以看出,煤炭资源在我国能源消费领域和产量领域的构成占比中分别为59.0%和69.3%,是我国能源体系的主要构成。石油、天然气在我国能源体系的消费构成占比中分别为18.9%和7.8%,比例相较于2017 年有所增加;但在产量构成体系中,石油和天然气的构成占比仅有7.2%和5.5%,二者之和12.7%,远小于消费构成占比,说明国内油、气资源缺口比较严重,尤其在当下中美贸易摩擦新经济常态下,对国家的能源和经济发展不利。

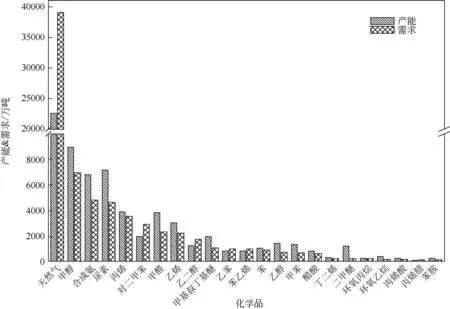

图3为我国2019年煤基下游百万吨级大宗化学品的产能及需求统计。从图中可以看出,以新型煤化工技术为代表的天然气、甲醇、合成氨、尿素以及甲醇下游化学品丙烯、对二甲苯、甲醛、乙烯、乙二醇、甲基叔丁基醚等大宗化学品国内市场需求巨大,需求总量普遍超过了1000.0万吨。其中合成氨、尿素、丙烯、对二甲苯的需求量均超过3000.0万吨,甲醇需求总量达到7000.0万吨,作为排名第一的天然气,我国2019 年的消费总量则高达39174.2万吨(以当量标煤计)。截至目前,大宗化学品中甲醇、合成氨、尿素均已实现了煤基路线规模化生产,其产量已稳居世界前列。近年来,煤制烯烃技术也得到了快速发展和应用,2019 年煤/甲醇制烯烃的总规模已经突破1460.0万吨,约占烯烃总产能的21.0%,极大地丰富了我国烯烃的来源,有效降低了对外依存度。

图3 2019年煤基大宗化学品产能需求

1.2 煤化工产业链分析

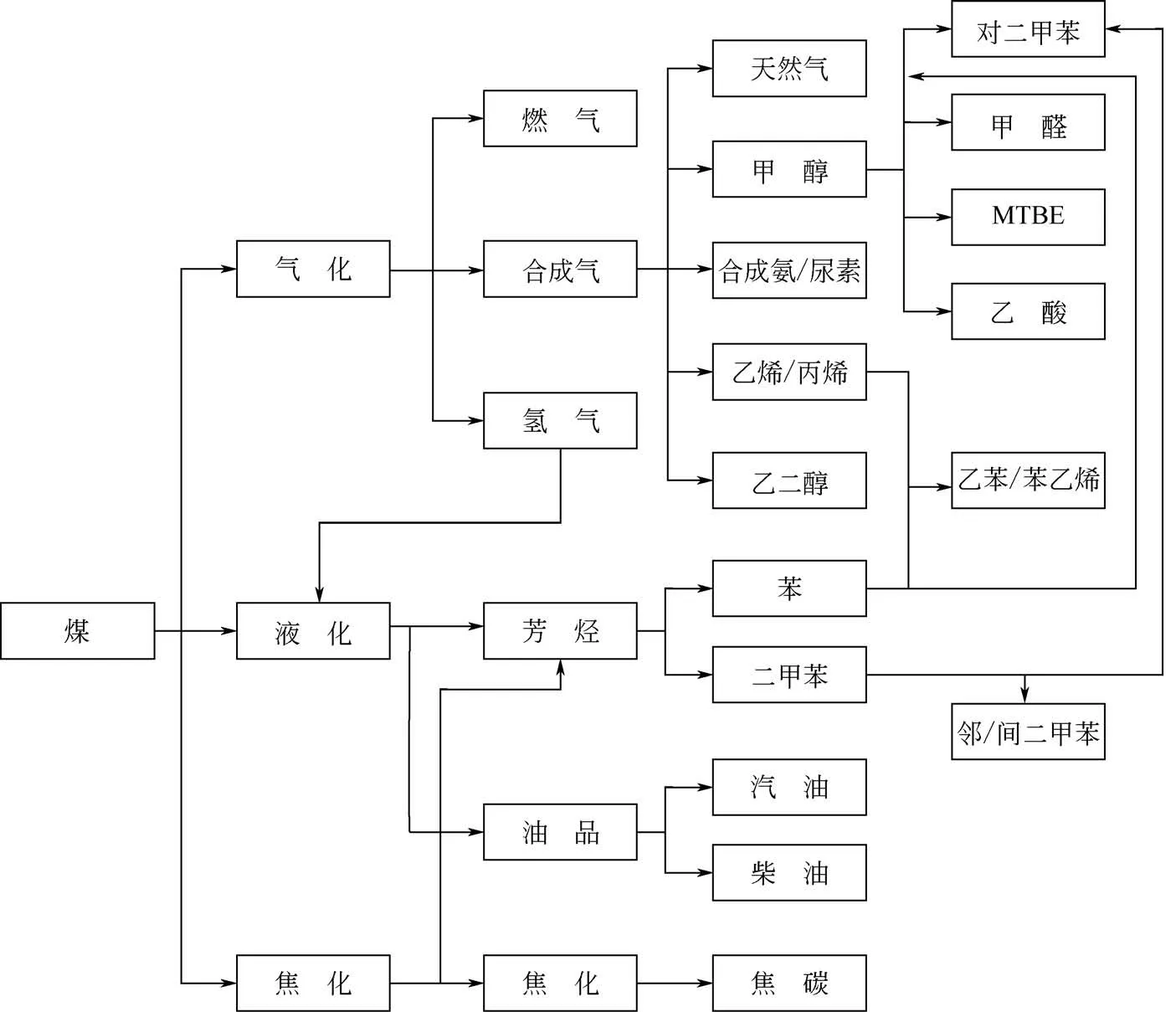

随着煤化工技术的应用与普及,国内大宗化学品如合成氨、尿素均出现了结构性产能过剩。分析煤替代油制大宗化学品产业发展趋势,可进一步为新型煤化工产业技术应用研究提供数据与理论指导。本文分别针对石油制大宗化学品以及煤制大宗化学品的产业链进行了对比分析,二者产业链如图4 和图5 所示。二者产业链对比中可以发现以下3点。①煤制天然气是我国天然气的有效补充,可降低中美贸易战带来的不确定性,是国家能源安全的保障;发展煤制天然气技术,实现国内能源自主,可进一步降低能源的对外依存度,促进经济的可持续发展。因此,针对目前煤制天然气产业面临的“投资高、水耗高、污染高、效益低”难题,仍有必要继续加大政策支持与研究力度。②传统的石油炼化仍是烯烃的主要来源,煤制烯烃技术进一步丰富了我国烯烃产品的来源,有效弥补了部分烯烃缺口。随着煤制烯烃技术进一步的推广应用以及深入的系统集成、强化优化,煤制烯烃产业未来将可能成为我国烯烃的主要来源。③石油炼化、煤加氢/裂解是芳烃化合物的主要来源,煤基(甲醇或合成气)芳构化技术的研发以及产业化推广,将极大地解决我国大宗化学品“三苯”原料的缺口问题。因此,煤基芳构化技术可能是未来十年又一个百万吨级的“煤制烯烃(MTO)”产业,建议加大对煤制芳烃技术的扶持力度。

图4 石油制大宗化学品产业链

图5 煤制大宗化学品产业链

煤制乙二醇技术的规模化应用,有望解决我国乙二醇对外依存度较高的难题,但下游聚酯行业对煤基乙二醇产品质量接受度不高,限制了其规模化市场应用,建议在解决产品质量问题前应控制无效产能的继续扩张,以避免资源的浪费。

1.3 煤基大宗化学品市场发展

目前,合成氨、尿素、甲醛、乙烯、丙烯、甲醇、苯、天然气、对二甲苯以及乙二醇等大宗化学品的需求量仍较高,其产量、需求量及对外依存度的发展趋势如图6所示。从图中可以看出,受益于新型煤化工产业技术的普及与推广,多数的大宗化学品实现了供需平衡,降低了对国外产品的依赖程度,但烯烃、天然气、对二甲苯及乙二醇的缺口依然巨大。2019年,我国烯烃(乙烯和丙烯)的对外依存度约10.0%,天然气对外依存度为45.0%,对二甲苯的对外依存度接近50.0%,乙二醇的对外依存度为54.4%,亟需深化新型煤化工技术的发展与应用。

从图6(a)和(b)看出,目前我国合成氨产业对外依存度在0.5%~2.0%之间,尿素的供给在满足国内市场需求的基础上,实现了年平均出口680.0万吨的产业规模,为国家创造了新的外汇收入。我国是农业大国,发展合成氨、尿素产业有利于安稳国计民生。近十几年来,煤基合成氨和尿素产量与市场需求基本一致,行业开工率均可维持在70.0%以上,但仍需注意国内供需市场协调平衡,严格限制新增产能,防止出现结构性过剩打破现有产业发展平衡。

甲醛作为甲醇下游产业链中消费量最大的化学品,研究其市场变化及供需关系对甲醇产业的持续健康发展有着重要的意义。本文针对甲醛近十年的需求变化趋势进行了系统的统计与整理,结果如图6(c)所示。2019年,我国甲醛装置产能为3894.0万吨,但消费需求和实际产量均不到2500.0万吨,装置开工率仅有61.9%,甲醛装置的产能已严重过剩,开发并拓展甲醇、甲醛的新型应用产业技术及其产业链将是未来研究的方向。

乙烯、丙烯是重要的基础化工原料,被誉为石油化工行业的基石。2019年,国内65.0%的烯烃产能来源于石油,产业发展极易受石油市场及地缘政治的影响。图6(d)和(e)为国内乙烯、丙烯的需求发展趋势,从结果中可以看出,乙烯、丙烯的需求量均呈现了逐年上升的趋势,但丙烯的需求增速更快。根据数据显示,丙烯2015 年全年消费量为2266.0 万吨,到2019 年消费量达到3611.6 万吨,年平均增涨速率高达14.9%,远高于乙烯的5.9%平均增涨速率。截至2019 年底,全国乙烯消费量为2307.8万吨,对外依存度10.9%,相对于2018年12.3%的对外依存度有所降低。从近十年来的市场发展趋势来看,我国乙烯的对外依存度依然呈现缓慢上升趋势,建议相关MTO 装置根据市场需求及时调整产品结构。伴随国内MTO/MTP 装置纷纷建成投产,我国丙烯的对外依存度由2014 年15.6%降低至2019 年的8.7%。目前国内烯烃市场对外需求有所缓解,但因其市场规模巨大以及下游产业链的延伸,煤制烯烃新型煤化工技术仍有非常广阔的发展空间。尤其当前,受中美贸易冲突所引发的系列不稳定性,缺口的烯烃原料极易受限,我国需继续支持煤制烯烃技术的推广应用。

图6(f)展示了甲醇消费的变化趋势。2009 年,我国甲醇需求量为1660.4 万吨,进口量528.8 万吨。随着国内甲醇下游产业的不断拓展以及新兴技术的开发,2019 年我国甲醇市场需求量增加至6993.5万吨,是2009年市场需求量的4.2倍,充分说明国内甲醇市场的巨大。得益于国内煤基甲醇产业的迅速发展,2019 年我国甲醇进口量为1089.6万吨,仅比2009 年增大1 倍,对外依存度由2009年的31.8%降低至15.0%左右,降低幅度达到了50.0%,产能的有效提升缓解了下游产业日益增长的需求。目前,国内甲醇装置的有效产能达到9029.0 万吨,其中煤基甲醇装置的产能贡献率76.0%,但装置的平均开工率仅有65.6%,需加大与下游产业链间的协调配套,统一调配资源,防止出现结构性过剩问题。

图6 煤基大宗化学品产能需求发展趋势

图6(续) 煤基大宗化学品产能需求发展趋势

苯、甲苯、二甲苯作为重要的化工原料,广泛应用于染料工业、农药生产、香料制作、造漆、喷漆、制药、制鞋、家具制造等行业。从市场需求量(图3)上分析,“三苯”均属于百万吨级大宗化学品,其中需求最大的为对二甲苯、其次为苯。图6(g)和(i)分别给出了我国2007—2019年苯和对二甲苯两种大宗化学品的市场需求发展趋势。从图中可以明显看出,对二甲苯的对外需求量远大于苯。由于对二甲苯是对苯二甲酸、PET塑料的基础原料,市场应用非常广阔,2019年我国对二甲苯进口量达到了1493.8 万吨,年消费总量接近3000.0 万吨。但是,芳烃化合物普遍以石油提炼或煤加氢裂解副产为主要来源,使得我国对二甲苯的对外依存度高达50.0%,严重影响了我国聚酯行业的发展,亟需开发具有竞争力的新技术路线以丰富芳烃化合物的来源。

图6(h)展示了我国天然气需求变化趋势。从图中可以明显看出,国内天然气需求增长迅速,2019年消费量相对于2007年增加了近4.3倍,全年消费量增加至2996.7 亿立方,但产量不足1740.0 亿立方,对外依存度较高,受国际能源价格以及地缘政治变化影响严重。目前,我国煤制合成天然气技术仍存在典型的“投资大、水耗/能耗高、经济性差”的规模化技术难题,国家政策及地域限制了技术的规模化应用发展。得益于国家政策的大力支持,2019 年我国煤制合成天然气产量达到38 亿立方,同比增长了26.3%,但其产量仅占总消费量的1.4%,对国内天然气短缺的市场行情影响较小。若合成天然气消费占比升高至10.0%,市场规模将达到1000.0亿元,具有十分广阔的发展空间。

图6(j)为国内乙二醇的消费需求发展趋势。从图中可以明显看出,我国乙二醇一直处于紧缺状态,常年依赖进口,对外依存度一度高达76.0%(2009 年)。随着国内近几年石油基乙二醇装置及煤(甲醇)制乙二醇装置的投产,国内实际产量已由2009 年的183.8 万吨增加至2019 年的836.6 万吨,产量增加了3.6 倍。但国内消费需求增加更显著,由2009年的总消费量的765.9万吨增加至2019年的1830.0万吨,市场缺口问题依然严峻。新型煤制乙二醇技术是以煤炭为原料,通过合成气制得乙二醇,可有效拓展生产乙二醇的原料来源,缓解国内乙二醇市场缺口问题。但与石油基乙二醇产品相比,煤制乙二醇虽有成本优势,但产品性能和品质与石油基产品仍存在差异,下游产业市场接受度较低。截至2019 年,国内煤基乙二醇装置投产规模已达489.0 万吨/年,但平均开工率仅有51.0%,下游聚酯行业对煤制乙二醇产品的使用仍然比较谨慎,严重阻碍了煤基路线的市场推广。因此,着力解决煤制乙二醇产品质量问题是发展煤基乙二醇产业的关键。

2 新型煤化工技术

新型煤化工技术的产业化扩展了我国大宗化学品的原料来源,可有效缓解石油、天然气的对外依存度,是实现我国化学品原料多元化、保障能源安全的重要举措。目前代表性新型煤化工技术包括煤制烯烃、煤制天然气、煤制芳烃以及煤制乙二醇等技术。根据中国石油和化工联合会煤化工专业委员会统计,2018年新型煤化工的生产规模稳步提升,煤制油、煤制气、煤制烯烃和煤制乙二醇已投产项目累计投资约5260.0 亿元,年转化煤炭9560.0 万吨;仅在2019 年前三季度,煤制油总产量已达到520.0万吨,接近2018年全年产量的84.2%;煤(甲醇)制烯烃产量有898.0万吨,已超过2018年全年产量;煤制天然气量达到2018年全年产量,全年有望突破40 亿立方;煤制乙二醇产能接近500万吨,产量实现228万吨,接近2018年全年产量的93.6%,极大地填补了国内聚酯行业原料来源的缺口。

2.1 煤制烯烃技术发展

煤制烯烃是目前新型煤化工技术应用最热门的技术之一,主要包括煤气化、合成气净化、合成气制甲醇、甲醇制烯烃四个核心技术,其中前三个技术发展比较成熟[9],甲醇制烯烃的技术壁垒相对较高。1977 年,美孚石油公司(Mobil)最早提出MTO反应[10],随后巴斯夫(BASF)、中科院大连化学物理研究所(DICP)、埃克森石油(Exxon)、环球石油(UOP)、清华大学及海德鲁(Hydro)等相继投入产业化技术的开发,加快了MTO 技术的工业化进程[9,11]。目前,最具代表性有UOP、Hydro、Mobil开发的甲醇制烯烃MTO技术、Lurgi的甲醇制丙烯MTP 技术以及国内中科院大连化学物理研究所开发的DMTO技术、中国石化上海石油化工科学研究院开发的SMTO技术[12-14]。

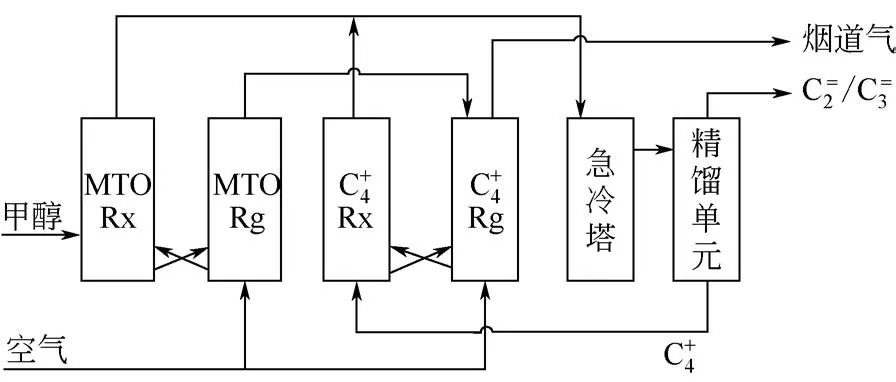

图7 DMTO-Ⅱ工艺流程示意图

表1 国内DMTO装置情况

中国石化上海石油化工科学研究院是在2000年开始SMTO 技术开发,其研制的SMTO-1 催化剂在12.0 吨/年的MTO 循环流化床热模试验装置上平稳运行2000h,催化剂物性未见明显变化,甲醇转化率大于99.8%,乙烯和丙烯总选择性大于80.0%,乙烯、丙烯和C4总选择性超过90.0%。2007年,在北京燕山石化完成了100t/d甲醇制烯烃(SMTO)工业试验装置;2011年和2014年分别在中原石化和中安联合煤业建立了60.0万吨、70.0万吨的SMTO装置,技术成熟可靠,其工艺流程[17]如图8所示。

图8 SMTO工艺流程示意图

截止2019 年底我国煤(甲醇)制烯烃总产能约1463.0万吨/年,约占烯烃总产能的21.0%。2019年新增产能约220.0 万吨,同比上涨17.6%。随着乙烯需求的进一步的扩大,为降低对国外石油的依赖度,确保国家能源与经济安全,煤制烯烃装置的生产规模有望进一步增大。

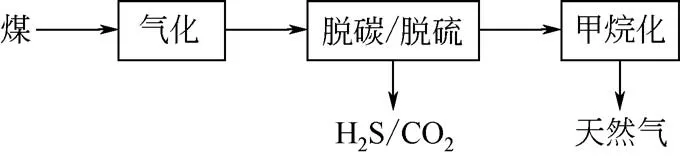

2.2 煤制天然气技术发展

煤制天然气是新型煤化工技术的主要代表,该技术规模化推广应用可有效缓解国内环保压力和煤炭产能过剩的局面。煤制天然气的技术路线主要包括煤气化和甲烷化两个核心过程。目前,我国煤气化技术相对比较成熟[18],而甲烷化技术长期被丹麦TOPSOE、英国DAVY、德国Lugi 等国外公司垄断[11;19;20],专有技术使用费高昂,导致我国煤制合成天然气产品经济效益差,限制该技术在国内的推广应用。国内甲烷化技术仍以基础研究为主,主要集中在催化剂的开发上[21-24],未见有国产技术成功产业化报道。

煤制天然气的生产流程如图9所示,即煤经气化、变换、净化工序后获得具有合适氢碳比的合成气,再经甲烷化生产天然气的过程。

图9 煤制天然气工艺过程流程

针对CO甲烷化技术,Wang等[25]开发了一种耐硫的Mo2C/ZrO2负载型催化剂,结果显示在H2S 含量达到1500μL/L 时,CO 转化率仍可以维持在60.0%左右。Tao等[26]开发了一种SBA-15负载Ni基型催化剂用于CO甲烷化,结果显示在Ni含量达到20.0%时催化剂性能最优,可实现100%的CO转化率和95.0%的甲烷收率。

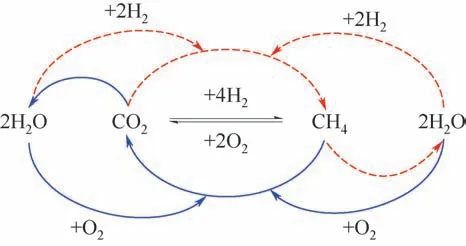

作为近年来C1化学领域的研究热点,CO2甲烷化被公认为是CO2循环再利用最有效的绿色化工技术之一。该技术可用水作为氢源,CO2通过加氢转化为天然气,而天然气氧化燃烧后又转化为CO2和水,其反应过程涉及的化合物变化路线大致如图10所示。

图10 二氧化碳甲烷化及甲烷完全燃烧物质循环过程

国内CO2甲烷化研究起步较晚,目前该技术仍处于基础研究阶段,多以催化剂研究为主。Chen等[27]针对CO2甲烷化制天然气过程研制了四种纳米Ni/ZrO2催化剂,将CO2的转化温度降低至185℃。Li等[28]开发了一种固载化的Ni-Ac-La@Si 复合催化剂,反应温度在360℃时CO2转化率可达到84.9%,并且CH4选择性近100%。

2.3 煤制芳烃技术发展

“三苯”是我国有机合成的基石,其中对二甲苯的市场需求量远高于其他芳烃类化合物(如图3所示)。从图4和图5中可以看出,对二甲苯主要来源于石油炼化副产、煤加氢裂解副产等生产过程,目前国内仍未形成有效的合成路线,需求量受国际石油及地区局势影响严重。作为PET塑料的关键原料,对二甲苯需求量将随着社会经济的发展迅速提高,2019 年我国对二甲苯的市场表观消费量已然达到2294.0 万吨[图6(i)],市场缺口高达1493.8 万吨,因此开拓新的规模化合成路线刻不容缓。

煤制芳烃技术是由合成气或者煤基甲醇经过芳构化制备出苯、甲苯以及二甲苯等芳香族化合物的过程,可丰富我国“三苯”来源、解决对外依存度高的问题,对开拓芳烃的原料来源及提高我国化工产业可持续发展具有重要的意义。目前,煤制芳烃技术的研究方向主要包括甲醇芳构化[29;30]、CO芳构化[30;31]、甲醇-甲苯烷基化[32],其工艺路线如图11 所示,代表性的研究机构或企业包括英国石油BP 公司、美国埃克森Mobil 公司、杜邦DuPont、沙特的SABIC公司以及清华大学、中科院山西煤化所、中石化上海石油化工研究院、中科院大连化学物理研究所等。

图11 煤制芳烃工艺路线

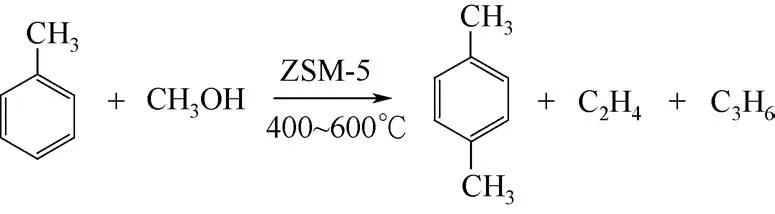

近年来,国内外针对甲醇制芳烃技术开展了大量基础及应用研究,并取得了一定的进展。美国埃克森Mobil 公司和沙特SABIC 公司分别开发了一种改性的P/ZSM-5 以及掺杂镧(La)、铯(Ce)元素的ZSM-5 催化剂,可将芳烃的单程收率提高至19.0%~30.0%[9]。国内煤制芳烃技术的基础研究以及产业化应用均已取得了较大的进展,如表2 所示,相关技术已完成工业化中试试验。清华大学在2010 年率先完成流化床甲醇制芳烃工艺技术的开发,随后与北京华电煤业集团共同开展了3.0万吨/年流化床甲醇制芳烃工业化中试试验。2012 年由上海石油化工研究院开发的20.0 万吨/年甲苯甲基化工业示范装置在扬子石化建成并一次投料成功,实现了甲醇-甲苯烷基化制芳烃技术的突破,其反应过程如图12所示,但后续未见技术的推广应用。中科院大连化学物理研究所与延长石油集团在2018年联合进行了甲醇-甲苯烷基化制对二甲苯联产低碳烯烃的移动床中试试验,将甲醇的单程转化效率提高至93.3%,推动了技术的产业化进程。同时,中科院大连化学物理研究所刘中民院士、朱文良研究员等[30]对H-ZSM-5 分子筛催化剂做了进一步的无金属改性,可将芳烃选择性提高至80.0%,大幅提高了煤制对二甲苯技术的经济性优势,有利于该技术在国内市场的推广应用。

图12 甲醇-甲苯烷基化反应过程

2.4 煤制乙二醇技术发展

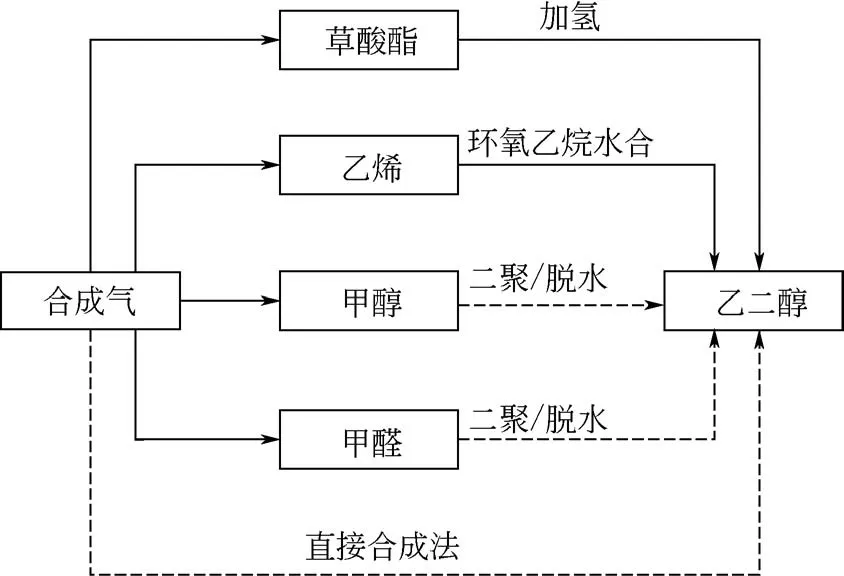

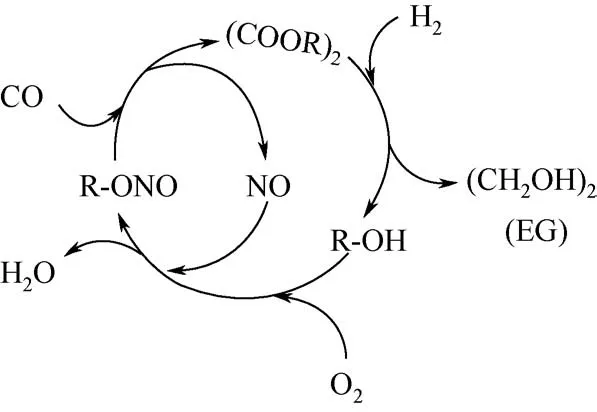

煤制乙二醇技术主要是煤经合成气(CO/H2)制备乙二醇的工艺过程,主要有三种合成方法,即直接合成法[33-34]、草酸酯法[35-36]和甲醇甲醛法[37],合成路线如图13 所示。其中,直接合成法由于存在反应压力高(≥50MPa)、反应温度高(≥230℃)、催化剂活性和稳定性差等问题[38],限制了其规模化应用;甲醇、甲醛法是利用甲醇进行二聚、甲醛进行加氢以及甲醇-甲醛高温缩聚等方法制备出乙二醇,但反应收率低,仍处于实验室研究阶段。

图13 煤基乙二醇合成路线

图14 煤基乙二醇草酸酯法反应过程

表2 国内煤制芳烃技术放大及工业试验进展

草酸酯法是目前唯一规模化应用的煤基乙二醇技术路线,合成气中CO 通过氧化偶联生成草酸酯,草酸酯再经加氢制备乙二醇,其反应过程如图14 所示。中国科学院福建物质结构研究所是国内开展CO 气相催化合成草酸二酯最早的单位之一,先后完成催化剂开发、小试试验、100.0t规模的中试放大验证以及万吨级工业试验,于2009 年12 月在内蒙古通辽建成20.0万吨规模的示范装置并顺利产出合格乙二醇产品。但煤经草酸酯制备乙二醇生产过程的碳排量平均是油制乙二醇的7.3 倍,每单位产品的经济效益在石油价格40美元/桶才与煤价格550元/吨时持平[39]。进一步降低碳排放量、提高煤制乙二醇技术的经济性将是未来研究的重点。

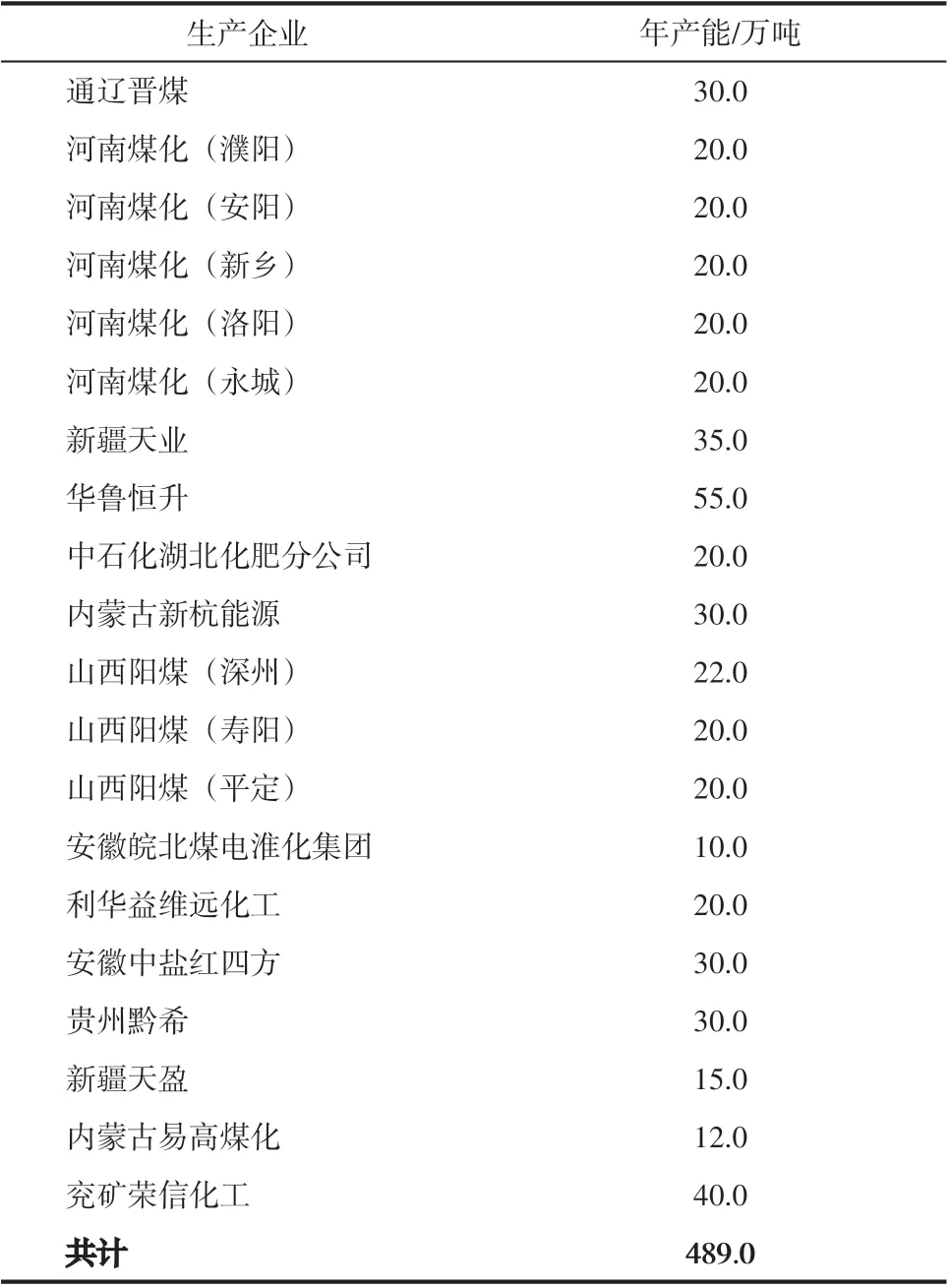

截至2019 年底,国内煤基乙二醇投产装置达到20 个,年产能约489.0 万吨,占国内总产能的37.0%左右,煤制乙二醇企业及其生产规模如表3所示。但煤制乙二醇产品质量(UV 值,紫外透光率)普遍偏低,下游聚酯产业对其接受度不高,导致2019 年我国煤(合成气)制乙二醇装置的平均开工率低至51.0%,远低于石油制乙二醇装置的75.0%。因此,仍需加大提升煤制乙二醇产品质量的相关研究。

表3 国内主要的煤基乙二醇装置及规模

3 结语与展望

煤基大宗化学品的生产关乎国计民生,为降低对石油的依赖程度,近年来我国新型煤化工产业得到了长足发展。为防止合成氨、尿素以及甲醛产业产能出现结构性过剩问题,亟需开拓新型产业链消化装置产能;煤基甲醇、甲醇制烯烃以及甲醇制丙烯装置产能的投放有效缓解了国内烯烃的缺口,甲醇、丙烯化学品的对外依存度降低至9.0%~15.0%,但乙烯的对外依存度仍较高,建议煤制烯烃装置根据市场发展及时调整乙烯、丙烯的产出比。

天然气、对二甲苯和乙二醇三种大宗化学品国内市场缺口比较严重,对外依存度分别达到45.0%、50.0%和54.4%,应着力解决煤制天然气、煤制对二甲苯以及煤制乙二醇技术在工程化过程中存在的应用难题。目前,国内煤制天然气技术的产业症结在于甲烷化技术不成熟,研究主要以催化剂开发为主;煤基乙二醇生产技术以草酸酯制备路线为主,但产品质量仍未完全解决,煤基产能未能有效弥补国内市场缺口;煤制芳烃技术发展十分迅速,以甲醇直接芳构化以及甲醇-甲苯烷基化两种工艺技术为代表的煤制芳烃技术已通过中试放大验证,未来需要加大市场推广力度,以解决国内对二甲苯的市场缺口问题。

综上所述,受石油、天然气资源储量约束,尤其在当下中美贸易摩擦的新经济常态下,发展煤制烯烃、煤制天然气、煤制芳烃以及煤制乙二醇等新型煤化工技术,对国家能源安全与经济的可持续发展,具有非常现实和长远的战略意义。

致谢:非常感谢张锁江院士对本工作的指导与支持。