央行汇率干预、人民币汇率预期与短期国际资本流动

2020-12-07杨定华封文华

■杨定华,封文华

一、引言与文献综述

2015年“8·11汇改”以来,人民币汇率双向波动的弹性增强,更易受到短期国际资本流动和汇率预期等因素的影响,从而比以往更容易出现汇率超调或异常波动的情形。虽然自2017年2月至2018年3月,人民币汇率从6.9一路升值到6.2,涨幅达到11.2%,但是自2018年中美贸易摩擦开始以来,人民币兑美元汇率的波动性显著上升,每一轮美国宣布对华加征关税后都会出现汇率大幅波动和贬值的情况。外汇市场参与者的人民币贬值预期心理强烈,可能会加剧短期国际资本外流,长此以往极易引发重大金融风险。

中国央行进行汇率干预的方式主要包括实际干预和汇率沟通。前者主要是指央行通过在外汇市场进行外汇买卖操作,从而影响外汇市场供求关系,进而对人民币汇率进行有效管理,后者主要是指央行通过官网发布有关汇率走向的文件以及央行相关领导人在新闻发布会、政策吹风会等公开场合发布有关汇率走势的言论(黄宪和付英俊,2017)。随着我国汇率市场化程度的加强,央行越来越重视通过市场沟通来传达政策信息以进行预期管理,在当前复杂的国际环境下,汇率预期与短期国际资本流动无时无刻不牵动着人民币汇率的波动,那么我国央行汇率干预对汇率预期的引导效果如何?央行汇率干预对短期国际资本流动的影响又是怎样的?探讨上述问题对于维持人民币汇率的基本稳定具有重要意义。

目前,国内外有关汇率干预、汇率预期及短期资本流动的研究主要集中在以下三个方面。一是央行汇率干预对汇率的影响。央行实际干预对汇率的影响方面,Mondal&Linkon(2014)的研究表明印度储备银行外汇干预与汇率之间存在波动溢出效应,前一时期外汇干预的波动性增加了当前汇率的波动性。随着各国汇率政策的倾向转变,国内外学者开始逐步转向研究央行汇率沟通对汇率预期管理的影响。Fišer&Horvath(2010)研究表明捷克中央银行沟通和宏观经济新闻均可以熨平汇率波动,而利差的效果则与之相反。Égert&Kocenda(2014)在前人的研究基础上也发现宏观经济新闻和中央银行沟通对中东欧新兴市场货币汇率的影响效果显著,而且当市场存在高度不确定性时,口头汇率沟通就显得尤为重要。国内部分学者研究发现,我国央行沟通与常规货币政策调整对人民币汇率水平波动具有显著影响,该影响具有明显的非对称效应,且在长期和短期内均有效(卢新生和孙欣欣,2017)。刘璐和丁剑平(2019)以中美汇率沟通联动视角分析发现我国货币当局相较于美国货币当局更能有效引导实际有效汇率向合意方向发展。

二是汇率预期与短期国际资本流动之间的关联性,相关文献主要分为两方面。一方面是短期国际资本流动对汇率的影响。Froot&Ramadorai(2005)的研究表明预期货币收益的中期变化与资本流动有关,而长期变化与宏观经济基本面有关。Hau et al.(2010)运用自然实验提供了外生资本流动影响汇率的直接证据,发现由于MSCI世界股票指数权重增加而导致资本流入的国家通常情况下该国货币会升值。学者们还发现公共和私人资本流入都与实际有效汇率的升值有关,在私人资本流入中,投资组合投资对人民币升值的影响最大,比外国直接投资对实际汇率升值的作用效果更明显(Jongwanich&Kohpaiboon,2013;朱孟楠和闫帅,2016)。对于中国来说,短期国际资本流动已然成为影响人民币汇率波动的重要影响因素(刘铮,2017),资本净流入会导致外汇市场存在升值压力(黄驰云和刘林,2011)。另一方面是关于汇率预期对资本流动的影响。国内学者(李宏和钱利,2011;张明和谭小芬,2013)认为人民币汇率预期升值是我国短期国际资本流入的主要原因。除汇率预期之外,实际汇率的上升也是资本流入的推动力(姚余栋等,2014),但这种正效应并不具有长期性(陈创练等,2017)。但也有学者的研究结论与上述恰恰相反,赵进文和张敬思(2013)发现2005年“汇改”后人民币的升值会导致我国短期国际资本流出,而随着我国人民币汇率形成机制的进一步完善,汇率对短期国际资本流动的冲击作用逐步削弱(肖卫国和兰晓梅,2017)。

三是央行汇率干预与短期国际资本流动的关联性,相关文献相对较少,且学者观点不一。谢海林等(2012)发现由于我国存在资本管制从而使得央行实行的一系列冲销干预政策显得无效。谭小芬和金玥(2017)则认为汇率贬值预期导致的资本外流会因央行收紧资本外流渠道而加剧。但潘敏和唐晋荣(2015)却发现央行所采取的汇率反预期操作仅在经济政策不确定时对短期国际资本流动存在有效抑制作用。Cavallino(2019)认为外汇干预能够通过影响菲利普斯曲线进而缓解由资本流入造成的经济衰退。

从现有文献可知,在研究央行汇率干预预期管理作用方面,首先,国内外学者大多关注央行汇率干预对汇率本身的影响,极少涉及汇率预期。同时,虽有少数文献将央行汇率沟通与外汇市场干预作用效果进行对比分析,但多是采用SVAR等线性模型进行探讨,忽略了其间可能存在的非线性关系。其次,短期国际资本流动和汇率预期是影响汇率的重要因素,但是以往研究多是从实际干预入手探讨央行外汇市场干预对二者的影响或是分析二者之间的相互关联,并未分析央行汇率沟通对二者的影响。最后,以往学者均研究了汇率预期对资本流动的影响,但并未同时探讨资本流动对汇率预期的影响。基于以上不足,笔者从汇率沟通和实际干预两种汇率干预方式入手,运用非线性MS—VAR模型探讨了央行汇率干预对人民币汇率预期及短期国际资本流动的动态影响,并对比分析央行汇率沟通与实际干预对二者的作用效果。而且,由于2015年“8·11汇改”客观上明确了人民币汇率的形成机制,汇率预期的形成方式也有所改变,笔者将从理论分析基础上识别2011年—2019年间汇率预期形成方式的转变。

二、理论分析

(一)现阶段人民币汇率预期形成机制识别

人民币汇率预期形成机制具体可以划分为四种,分别是理性预期形成模型、回归预期形成模型、外推预期形成模型、自适应预期形成模型(李晓峰等,2011)。2015年“8·11汇改”前,人民币持续单边升值,郭红和张吉鹏(2016)研究表明2009—2015年期间的人民币汇率预期并非在理性预期基础上形成,而是具有较强的自适应性。2015年“8·11汇改”启动,人民币汇率持续下跌,直至2017年中间价报价机制“逆周期因子”的引入,才打破了人民币汇率持续下跌的格局,这在一定程度上中断了预期自我强化、自我实现的恶性循环(管涛,2019)。现阶段,随着我国汇率市场化程度的加深,人民币汇率更多地反映经济基本面的变化,因此可以认为近十年来,人民币汇率预期经历着从适应性预期向回归预期转变的过程。

适应性预期模型可以表示为:

回归预期模型可以表示为:

(二)汇率预期管理的传导机制

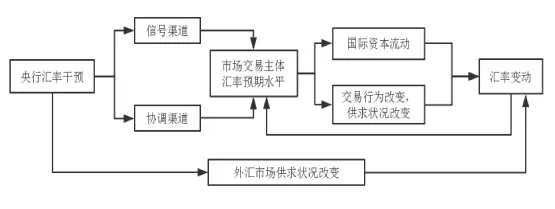

图1为汇率预期管理的传导机制。央行实际干预主要是通过央行在外汇市场的买卖操作影响供需状况,进而影响汇率水平。除此之外,央行汇率沟通和实际干预还会通过信号渠道和协调渠道影响汇率预期与汇率。其中信号渠道是指央行通过向公众发送政策意图信号进而影响公众汇率预期和汇率。参考Fratzscher(2008)的研究将汇率纳入资产定价分析框架,如式(3):

其中,θ为所预期的未来的贴现率,ft为资产价值,Ωt为市场参与者在t时期可获得的宏观经济基本面信息和政策信息。该式表明,市场参与者可以通过所得信息来判断政策制定者意图,并据此调整汇率预期,进而改变市场交易行为,最终影响汇率水平。

协调渠道是指央行基于信息异质化来协调做市商的汇率预期,通过做市商报价影响市场参与者的预期,以期能在实际交易过程中实现对汇率的调控。参考Fratzscher(2008)给出的动态模型如式(4):

其中,Em是做市商的预期,(it-i*t+ρ)为市场参与者根据利率平价理论所做出的汇率预期。因此,当央行实行汇率干预时,做市商会首先形成对汇率走势的预期,并反映到报价中,从而引领公众预期,进一步影响汇率水平。

现实中,政策制定者与市场参与者以及市场参与者之间均存在信息不对称,而且市场中充斥的“噪音”,都会造成市场参与者对货币当局政策信息的曲解,从而形成错误的预期。因此,货币当局多渠道、及时的政策解读以及外汇干预可以通过信号机制和协调机制引导汇率预期向政策制定者合意的方向发展。值得注意的是,当一国汇率预期水平变动时,一国的短期国际资本流动也会发生改变,从而影响汇率的波动。以往文献也表明人民币汇率预期升值是我国短期国际资本流入的主要原因,而短期国际资本流入对人民币实际汇率的影响明显(朱孟楠和闫帅,2016)。因此,可以认为央行汇率干预会通过影响汇率预期来影响短期国际资本流动,进而影响汇率水平。

图1 汇率预期管理的传导机制

三、模型设定和变量说明

(一)MS—VAR模型说明

MS(M)—VAR(p)模型在基础 MS 模型上,可以根据均值、截距和自回归参数系数的区制依赖性以及误差项的异方差性来组合成16种MS—VAR模型。其中,被国内外学者较为广泛应用的为均值调整模型(MSM—VAR)和截距依赖模型(MSI—VAR)。均值调整形式的VAR(p)可表示为:

其中,st∈(1,…,M)为不可观测的区制变量,ut~NID(0,∑(st)),并且μ(st),A1(st),…,Ap(st),∑(st)是用来描述μ,A1,…,Ap(st),∑等参数随区制(st)而变化的函数。式(5)呈现的是当区制发生转换时,均值会发生跳跃性调整的情形,但是现实经济中,往往也存在均值平滑过渡的状况,此时便可使用如式(6)所示的截距依赖模型,式中v(st)表示随区制变换的截距项。

在式(6)中,从区制i向区制j转换的概率可以表示为:

(二)变量选取

为排除2008年全球金融危机对研究结果可能产生的影响,同时考虑到样本数据的可得性,选取2011年7月—2019年11月为样本区间,相关数据来源于央行网站、国家统计局官网以及Wind数据终端等。

1.央行汇率沟通变量与数据

参考朱宁等(2016)将央行沟通分为书面沟通和口头沟通来进行整理。口头沟通数据主要来源于央行官网和Wind数据终端,前者主要以查询沟通窗口信息为主,后者则主要是通过在财经新闻一栏分别输入“央行+汇率”和“升/贬值”来进行检索。为避免沟通信息的遗漏,还通过百度和谷歌搜索“央行主要领导+汇率”来进行数据补充,对于同一沟通事件进行的重复报道,只记录最早的新闻事件。文中涉及到的书面沟通文件主要包含官网发布的货币政策执行报告(34项)、货币政策委员会例会记录(33项)、中国金融稳定报告(8项)以及央行年报(8项)。借鉴Fratzscher(2008)的做法,将对所涉及到的言论或书面报告对汇率预期的意图引导走势进行式(8)的赋值。

图2 2010—2019年美元兑人民币汇率中间价走势图

针对汇率升值和贬值背景判断,主要是参考2010—2019年间美元兑人民币汇率中间价走势图。如图2所示,在2014年1月14日,美元兑人民币汇率中间价达到整个样本区间最小值6.0412,2017年1月4日达到6.9526,2018年4月2日达到6.2764,而在2018年11月1日和2019年3月21日又分别达到6.9670和6.6850。基于此,划分的人民币升值时期为2011年7月1日—2014年1月14日、2017年1月5日—2018年4月2日及2018年11月2日—2019年3月21日,人民币贬值时期为2014年1月15日—2017年1月4日、2018年4月3日—2018年11月1日和2019年3月22日—2019年11月30日。

表1 央行沟通分类统计(2011.07—2019.11)

表1为样本区间内央行沟通事件的分类统计,统计结果显示,其间我国央行总共进行了314次汇率沟通,其中书面沟通83次,口头沟通231次,占比分别为26.43%、73.57%。为了得到汇率沟通的月度数据,在上述整理的央行沟通赋值基础上,参考黄宪和付英俊(2017)文献的做法构建央行沟通信号如下:

其中,Signt为央行沟通信号,nt为前文所整理的一个月内的央行沟通赋值,Nt则为该月内总沟通次数。

2.央行实际干预

在实际干预的代理变量选取上,参考黄宪和付英俊(2017)采用外汇储备变动量来代替央行外汇实际干预,并对其取对数后做一阶差分,用符号IAt来表示。

3.人民币汇率预期变动

在香港离岸市场发展初期,考虑到NDF交易量大且受管制程度较低,多数学者利用NDF数据作为人民币汇率预期的代理变量。但随着CNH市场的发展,NDF市场交易规模逐步萎缩,尤其在“8·11汇改”之后,NDF日交易量远小于CNH市场。在岸市场方面,CNY即期日交易量也远超远期市场。而且,阙澄宇和马斌(2015)研究表明离岸汇率波动对在岸汇率波动的影响大于后者对前者的影响,因此可以认为离岸人民币汇率对在岸人民币汇率存在引导作用。基于上述原因,现阶段选取离在岸人民币即期汇率之差作为人民币汇率预期代理变量更为合理。具体算法参考张晓莉等(2019)的做法,人民币汇率预期EXP=(在岸人民币汇率-离岸人民币汇率)/在岸人民币汇率×100,其中在岸人民币汇率选取美元兑人民币即期汇率,离岸人民币汇率选取美元兑离岸人民币即期汇率(USDCNH)的定盘价,均对上述日度数据取月度平均,相关原始数据来源于Wind数据终端,取EXP差分数据作为人民币汇率预期变动的最终数据,用DEXPt表示。

4.短期国际资本流动

短期国际资本流动的具体算法采用外汇储备增加额扣除净出口额和外商直接投资增加额得到。为了消除异方差,对上述变量数据取对数差分,短期国际资本流动用符号CFt来表示。

5.中国和美国利率差

鉴于两国利差是影响短期国际资本流动的重要因素(王世华和何帆,2007),所以也将中美利差考虑在内。选取1年期全国银行间同业拆借利率(Shibor)月度平均值与1年期美国联邦基金利率(FFR)月度平均值之差来衡量中美利差,用DIt表示,Shibor和FFR数据均来源于Wind数据库。

(三)模型设定

对变量做平稳性检验结果表明均平稳。通过对比VAR模型的信息准则,确定最优滞后阶数为1。由于人民币汇率预期具有较强的持续性,而且存在异方差性,加之央行沟通和实际干预均有意图汇率升值和贬值两种状态,短期国际资本流动具有流入和流出两种状态,人民币汇率预期也有预期升值和预期贬值两种状态,所以确定模型区制为2。对4种模型进行识别以确定最终模型形式。结果如表2所示,可以看出虽然MSIAH(2)—VAR(1)的对数似然值较大,但MSIH(2)—VAR(1)的其余信息准则最小,故最终选择MSIH(2)—VAR(1)模型对央行汇率干预、人民币汇率预期及短期国际资本流动的长期动态演变进行实证分析。

表2 模型的选择

四、实证结果分析

(一)模型估计结果

表3 MSIH(2)—VAR(1)模型参数估计结果

采用Givewin进行回归,结果如表3所示。可见不同区制下的截距项(V1和V2)和标准差(δ1和δ1)具有明显的差异,表明中国央行沟通和实际干预与人民币汇率预期之间的关系并非简单的正或负相关关系,而是与我国的人民币汇率预期波动水平有着较为紧密的关联。从截距项看,在人民币汇率预期方程(DEXPt)中,区制1的项系数小于区制2的系数,说明区制1和区制2分别代表我国人民币汇率预期贬值和预期升值区间。从标准差看,在人民币汇率预期方程(DEXPt)中,区制1的标准差总体上大于区制2的标准差,说明区制1表示人民币汇率预期波动幅度较为剧烈的经济系统,而区制2则表示人民币汇率预期波动幅度较为平缓的经济系统。

在央行沟通方程(Signt方程)中,滞后期的央行沟通和实际干预对当期沟通并无显著影响,说明当期的汇率沟通不受前期汇率沟通以及外汇储备变动的影响。滞后1期的中美利差对央行沟通具有一定程度的负向效应,意味着滞后1期的中美利差增加将会导致央行沟通指数下降,即央行更可能发布意图引导汇率贬值的言论。滞后1期的短期国际资本流动对央行汇率沟通具有显著的正向效应。在实际干预方程(IAt方程)中,实际干预具有“惯性”效应,前一期的实际干预对当期央行实际干预具有显著的推动作用,滞后1期的汇率预期对实际干预具有一定程度的正向效应,意味着滞后1期的汇率预期升值将会使得央行增加外汇储备以熨平汇率预期波动。在中美利差方程(DIt)中,中美利差具有“惯性”,前期的利差对当期利差存在拉动作用。除此之外,前期的实际干预对当期中美利差具有显著的正向效应,说明前期外汇储备的增加(IAt-1>0),也会加大当期的中美利差。由此可见,央行对外汇市场的实际干预很有可能带来中美两国利差扩大等负作用,从而可能进一步引发短期国际资本的大量流动,加剧人民币汇率预期的剧烈波动。在人民币汇率预期方程(DEXPt)中,前期的央行沟通对当期人民币汇率预期具有正向效用,意为央行意图引导升值的沟通(Signt-1>0)会使得当期人民币汇率预期升值(DEXPt>0)。滞后1期的实际干预对汇率预期的影响为负,即外汇储备增加会产生汇率预期贬值的效应,这与理论预期相符。对比央行沟通和实际干预两个变量的回归系数的绝对值可知,后者系数的绝对值要大于前者系数的绝对值,这说明央行实际干预相较于央行汇率沟通对人民币汇率预期的影响力度较大。在短期国际资本流动方程(CFt方程)中,滞后1期的短期国际资本流动对当期短期国际资本流动具有较为显著的“抑制”作用。前期的人民币汇率预期对短期国际资本流动具有一定程度的负向效应,意味着前期的人民币汇率预期升值(DEXPt>0)将会导致短期国际资本流动减少(CFt<0),这似乎违背常识,可能原因是当汇率处于升值预期时,央行为了熨平汇率预期波动而采取的一系列干预措施导致短期国际资本流动的减少。

(二)区制特征

从图3和表4中可以看出,有37.8个样本位于区制1,主要是集中在“8·11汇改”之后,表现为人民币汇率预期波动更强烈,且处于贬值区间,处于此阶段的频率为0.3820,平均持续期为8.53个月。有62.2个样本位于区制2,多集中于“8·11汇改”之前,表现为汇率预期处于升值区间,处于此阶段的频率为0.6180,平均持续期为13.80个月。上述区制划分与事实相符,比如“8·11汇改”使得人民币汇率预期进入贬值通道,此外2018年3月开始,中美贸易摩擦的每一次升级都会使得人民币汇率波幅加大,2019年上半年更是一度贬值,并于同年8月份跌破“7”这一心理关口。

图3 区制概率图

从表5区制转换概率矩阵可以看出,当人民币汇率预期处于贬值时,经济系统维持在原区制的概率为0.8827,转为汇率预期升值区制的概率为0.1173。而当人民币汇率预期处于升值时,经济系统维持在升值预期的概率为0.9275,由此过渡到预期贬值区制的概率为0.0725。以上结果表明,经济系统一旦进入某一区制,就很难向另一区制转移。

表4 区制属性

表5 区制转换概率矩阵

(三)脉冲响应分析

分别给定央行汇率干预、利差、汇率预期和短期国际资本流动一个标准差冲击,探讨汇率预期和短期国际资本流动在其他变量冲击下的响应,并且比较在不同区制下其动态变化的差异性。

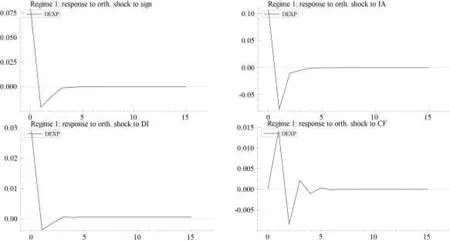

1.各变量冲击下人民币汇率预期的脉冲响应

图4和图5给出了人民币汇率预期在各变量冲击下的脉冲响应。当给央行沟通一个正向标准差冲击(央行沟通意图汇率升值)时,不同区制下汇率预期的响应趋势大体相同,人民币汇率预期均随即产生正向响应,该响应程度逐步减弱,说明不论是在汇率预期贬值期间还是汇率预期升值期间,央行意图引导人民币升值的沟通均会使得人民币汇率预期升值。总体来说,在不同的区制下,央行意图引导汇率升值的沟通均能使人民币预期走强,也就是说我国央行汇率沟通能够引导汇率预期。该沟通效果在贬值预期区制内更强烈,这在一定程度上说明央行汇率沟通对汇率预期的作用效果具有非对称性。

当给实际干预一个正向标准差冲击(外汇储备增加)时,在区制1下,人民币汇率预期首先显示正向反应,反应程度逐渐减弱,并在第1期后变为负响应。这说明央行采取的汇率干预操作在一个月后才会发挥理想效果,即实际干预存在时滞性。而区制2下的响应趋势说明,当市场普遍存在升值预期时,且汇率预期波动平缓时,外汇储备的增加使得汇率预期随即产生贬值态势,也就是此阶段外汇市场干预可以有效引导汇率预期,这与我国现实相符。“8·11汇改”之前,市场参与者普遍持有人民币升值预期,央行为了熨平汇率预期,多是采用外汇市场干预来进行汇率预期管理。但随着我国汇率市场化程度的不断提高,实际干预效果并不理想,反而加剧了汇率波动(朱宁等,2016),央行也逐步退出常态化干预。

给中美利差一个正向标准差冲击(中美利差扩大),不同区制里,人民币汇率预期均随即产生正向响应,而且该响应程度逐步减弱,并在1个月后响应转正为负,之后缓慢向0收敛。这说明中美利差的扩大会导致人民币汇率预期升值,可能原因是中美利差的扩大,导致短期国际资本流入,使得人民币汇率预期升值。

图4 区制1下人民币汇率预期的响应

图5 区制2下人民币汇率预期的动态变化

给短期国际资本流动一个正向标准差冲击(短期国际资本流入),不同区制下的响应趋势相似,但是区制1的响应程度更加强烈。如图5所示,人民币汇率预期均随即产生正向响应,而且该响应程度先逐步增强,在1个月时达到最大值,而后逐步减弱,在2个月时转正为负,负响应规模小于正响应规模。总体来说,不论是在汇率预期升值区制还是在贬值区制,短期国际资本的进一步流入均能促使人民币汇率预期升值。

2.各变量冲击下短期国际资本流动的脉冲响应

图6和图7给出了短期国际资本流动在各变量冲击下的脉冲响应。给央行沟通一个正向的标准差冲击(央行沟通意图汇率升值),在区制1中,短期国际资本流动随即产生正向响应,随后分别在负响应和正响应出现峰值,而且正响应持续存在,这说明在人民币汇率预期贬值区间时,央行意图引导人民币升值的沟通会使得短期国际资本呈现先流入再流出而后又流入的态势,但总体而言导致的是短期国际资本流入。这意味着,汇率预期贬值期间,央行沟通能够有效引导汇率预期,并引致短期资本内流。而在区制2中,面临同等冲击,虽然响应趋势与区制1相似,但与前者相比,短期国际资本流出规模较大,这意味着升值预期期间内,央行若正向沟通虽会使得短期资本相对流出,却能够缓和由汇率预期升值带来的短期国际资本流入。

给实际干预一个正向标准差冲击(外汇储备增加),在汇率预期贬值区间,短期国际资本流动先流出后流入,可能原因是:一方面,当市场参与者普遍认为汇率贬值预期时,避险心理驱使人们更愿意持有外币,从而导致资本外流;另一方面,当人们观测到央行外汇储备增加时,市场参与者可能会误以为央行意图汇率贬值,起初会加剧资本外流,但当人们意识到央行意不在此时,短期资本就会缓慢回流。在区制2中,当市场普遍认为人民币将持续走强时,央行增加外汇储备的操作似乎不能引起市场参与者的注意,短期资本持续流入。总体而言,由于市场参与者的“有限关注”,短期国际资本流动与市场所处汇率升贬值预期阶段关系更密切,而受外汇实际干预的影响较小。

图6 区制1下短期国际资本流动的动态变化

图7 区制2下短期国际资本流动的动态变化

给中美利差一个正向标准差冲击(中美利差扩大),在两个区制内,短期国际资本流动随即产生正向响应,1个月内转正为负,并且负响应持续时间能达到15期之久,说明中美利差的扩大会导致短期国际资本一个月内持续流入,但在人民币贬值预期的情况下,资本仍会出现流出的情形。从两区制看,汇率预期升值区间流出规模较小。从中可以看出,中美利差对短期国际资本流动的影响与汇率预期升贬值背景有关。

给人民币汇率预期一个正向标准差冲击(人民币汇率预期贬值),短期国际资本流动在区制1的脉冲响应是先负后正,而在区制2内是先正后负,这说明人民币汇率预期对短期国际资本流动的影响主要取决于汇率预期升贬值背景,即汇率处于贬值预期时,资本会先流出,而汇率处于升值预期时,资本会先流入,这与理论预期相符。

五、结论及政策建议

通过构建MS—VAR模型对比分析央行汇率沟通和实际干预对人民币汇率预期及短期国际资本流动的长期动态影响,得出如下结论:第一,央行汇率沟通对人民币汇率预期的影响显著,且具有明显的非对称性,央行汇率沟通效果在人民币汇率预期贬值时期要比预期升值时期更好。第二,央行汇率沟通与实际干预对人民币汇率预期的作用效果有明显的差异性,从影响程度看,央行实际干预相较于央行汇率沟通对人民币汇率预期的影响力度较大,但存在时滞性,而央行汇率沟通更能有效引导汇率预期。第三,不同区制下央行汇率沟通对短期国际资本流动的影响有差异,当市场参与者均持有汇率预期贬值心理时,央行意图引导人民币升值的沟通总体上会使得短期国际资本流入,说明此时汇率沟通能够有效引导短期资本流动;而在人民币汇率预期升值区间内则会使得短期国际资本先流入后流出,流出规模大于流入规模,说明此时汇率沟通能够缓和由汇率预期升值带来的短期国际资本流入。第四,实际干预对资本流动的影响与汇率升贬值预期有关,在汇率预期贬值时期,外汇储备增加更易令市场参与者产生预期贬值心理,投资者出于避险心理,选择外汇预期收益更高的国家,从而导致短期国际资本的流出。第五,在不同区制内,短期国际资本流动对人民币汇率预期的影响不尽相同,短期国际资本的进一步流入,均会导致市场参与者首先产生人民币汇率升值预期。而汇率预期对短期国际资本流动的影响取决于汇率升贬值预期背景,但由于我国资本管制制度存在的特殊性,汇率预期升值并未带来短期资本的持续内流。

基于上述结论,笔者认为:第一,随着央行逐渐退出常态化干预,央行应更加重视口头沟通在汇率预期管理方面上的重要作用,当国际事件对外汇市场产生重大冲击时,央行应该及时召开新闻发布会,向公众作出解释,以稳定汇率的良好预期,避免市场产生巨大震荡。第二,在人民币汇率预期贬值时,央行应该及时把握沟通时机,重塑市场信心,在进行市场沟通时要注意言辞明确,以防市场过度反应而造成不必要的损失。第三,外汇管理当局应该加强对短期国际资本的监控,同时采取税收手段来增加短期国际资本流入成本,以避免由于短期国际资本大量流入而导致的人民币汇率预期波动。