烟草企业基于业财融合的财务管控机制研究

2020-12-06赵玲王臣

赵玲 王臣

摘要:近年来,烟草行业将发挥财务管理中心作用、实现业财融合作为烟草财务管理高质量发展的重点。对此,为促进财务职能转型,通过夯实企业定额标准管理基础,以流程思维和精益理念创建“四双”精益财务管控机制,并固化到现有信息系统中,以点带面,实现基于业财融合的“四双”精益财务管控机制应用,同时强化考核评价,促进机制运行,推动企业高质量发展。

关键词:业财融合;管控;定额标准;效益

引言

2016年财政部下发的《管理会计应用指引》中提出企业建立管理会计体系的前提和基础是业财融合。2018年初,在全国烟草行业财务审计工作会议上提出了“创建智慧财务,促进财务业务融合”,要深入推进行业“互联网+”行动计划,有效发挥信息化管理的战略支撑作用,有效挖掘财务数据资源的应用价值,促进财务业务深度融合,提升财务智能化网络化水平。在2019年山东省烟草系统管理创新现场会提出了:坚持把财务管理作为企业精益管理的中心,实现“规则标准可视化,业财信息透视化,工作执行高效化”的管理目标。开展新形势下业财融合下的财务管控,对提升企业高质量发展有现实意义。

一、烟草企业业融合财务管控存在的问题

烟草企业财务管理目前的职能作用与“企业管理中心”的职能需求仍有一定差距。一是观念转变不到位。受传统观念和惯性思维影响,财务管控重核算轻管理的思想仍然存在,从核算会计向管理会计转型进展较慢,财务管理在企业管理中的中心作用没有得到充分发挥。二是企业管理过程中因体制问题导致各种潜在风险存在,同时受财务和业务相对孤立现状的影响,现有财务管理不能很好地把握具体业务中的关键风险点,财务管控作用发挥不充分。三是会计信息化建设整体推进滞后于企业发展需求。财务的核算、预算、资产、资金等信息化系统尚未完全融合,财务系统与业务系统几乎不融合,财务分析和管理的实效性有待提高,财务数据资源的应用价值没有有效挖掘,制约着财务事前、事中控制职能的发挥。

二、烟草企业业融合财务管控的主要措施

(一)完善企业定额标准体系建设

企业定额标准是业务财务的通用语言,是业务财务信息融合的基础,解决问题首先要从定额标准这个关键控制点着手。

(1)成立定额管理小组。转变传统以业务部门为主“闭门造车”的定额编制方式,采用“财务牵头+业务协同”的模式,以费用控制为核心,运用理清费用归集、比对历史数据、标杆示范引领、责任边界到人等手段,倒逼各业务部门从源头落细、落小、落实。实现从“顶层驱动”向“基层驱动”的转变。

(2)明确编制六要素。由原来的定额编制“科目、标准”两要素变为“项目内容、归口部门、标准内容、文件依据、标准项目、标准类型”六要素,每个定额项目步骤包括划定编制部门、确定所属环节、锁定项目范围、确定项目内容、查找文件依据。

(3)科学确定编制依据。按照“科学合理、实用高效”原则,将定额标准分为固定类、变动类两类,随工作量、面积、人数等相关因素影响的支出,如办公费、水电费等,遵循摸清资源底数、明确现状、了解全省平均值和先进值,依据管理规范文件,优化定额标准;随业务量变化而变化的变动类支出如修理费、燃油费等,梳理每个费用的构成影响因素,确定单业务量定额标准。

(4)建立定额标准动态调整机制。形成定额管理的闭环,确保定额标准的先进性、科学性和实用性,标准额度属于省内或行业先进,标准测算方法科学合理,标准应用能夠很好契合实际工作。明确调整时机,及时动态响应。每年预算中期调整后对上年度定额标准体系进行集中梳理、评测和修订,发布修订版,作为下一年度预算编制依据和支出标准。

(二)创建“四双”精益财务管控机制

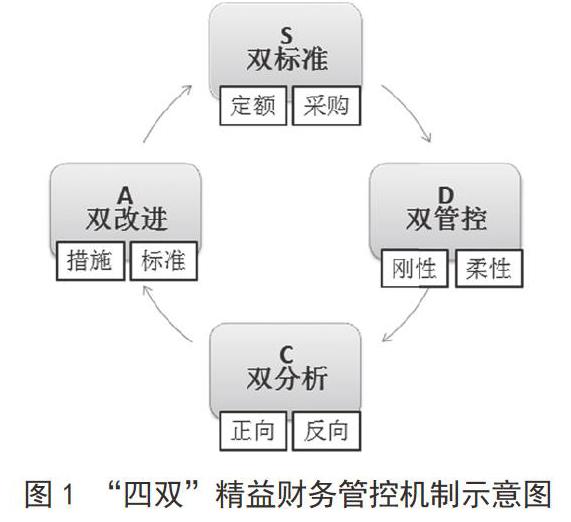

通过梳理财务管理流程与业务流程的信息衔接节点,为同步获取各项业务数据,打破信息壁垒,实现业财信息共享和互相印证,找出了四个关键控制环节,即标准、管控、分析、改进。进一步形成了以财务管理为中心,业财信息相融合,定额与采购双标准、刚性与柔性双管控、正向与反向双分析、措施与标准双改进的“四双”精益财务管控机制。

(1)定额与采购双标准,实现事前标准把关。从财务部门定额标准和业务部门采购标准双标准入手。在对标各地市公司标杆定额、平均定额的基础上将定额标准进一步细化,由市、县两级延伸至服务站、班组等最末级,涵盖了营销、专卖、物流等多个维度,指标事项进一步细化;同时业务部门将业务末端具体事项进行细化、标准化,新建采购标准,涵盖装修改造、资产、服务等大类的具体事项,明确了业务采购事项的性能、配置等要求。这样在事项的计划和预算阶段,采购标准规定了“可以买什么”、定额标准明确了“可以花多少”,实现业务财务的“双标准”管理。如采购稽查用车,采购标准控制车辆采购的排量、性能、配置等标准下限;定额标准控制车辆采购单价的金额上限,两者必须同时满足,达到定额、采购双标准管理相互制约、相互补充的目的。

(2)刚性与柔性双管控,实现事中过程控制。有了定额就明确了过程控制的执行标准,在实际的业务部门预算执行中,财务如何管控是关键。管控中采用刚性和柔性双管控方式,用执行标准进行“刚性约束”,在费用管控的关键控制节点嵌入标准,执行中超标准的直接驳回;用月度预算进行“柔性预警”,按照费用性质、执行进度等因素设置预警阈值,执行中超月度预算的进行预警,提醒业务部门关注执行进度,两次预警向业务部门发出调查分析需求,实现刚柔并济的“双管控”。

(3)正向与反向双分析,实现事后风险排查。业务部门支出的合不合理,财务部门需要进行科学的分析判断,财务分析时采取“双分析”模式,即正向分析和反向分析,在以往只对落后指标事项进行分析的基础上,增加了对先进指标事项的分析,从正向反向两方面针对业财数据,按照市、县、站至最小层级,进行同环比、预算执行、定额标准等层层分析。正向分析先进指标,总结先进的经验;反向分析落后指标,识别异常信息,要求业务部门开展管理诊断,查明落后原因。

(4)措施与标准双改进,实现管理螺旋式提升。业务部门管理诊断确认后,落实改进是关键,为确保改进彻底有效,采取管理措施与标准“双改进”方式。从改进管理措施角度,对发现的亮点,树立标杆,推广激励,对发现的问题,制定措施,进行整改;从改进管理标准角度,依据年度正反向分析数据,梳理评审定额标准执行的科学性、实用性和先进性,对定额标准进行优化。达到以管理措施改进倒逼管理标准优化,以管理标准优化倒逼管理措施改进的目标,实现措施和标准的双改进。如图1所示:

(三)建设业财信息管控平台

要充分发挥“四双”精益财务管控机制的作用,需要借助信息化系统固化“四双”精益财务管控机制、优化财务以及业务工作流程。在现有财务系统基础上,运用ESEIA分析法,以问题为导向,针对自动化、高效化管控目标要求,科学搭建全面覆盖、高度融合、智能决策的业财信息管控平台,以系统集成与资源整合为重点,将历年审计检查问题频次较高的风险点嵌入其中,打破财务系统之间和财务业务系统之间信息壁垒,实现结算、核算、预算系统的有机融合,实现财务系统与业务系统的高度融合,实现内部财务数据和财务业务数据之间的实时传递与共享,充分发挥信息化系统在管控中的高效率和硬约束优势,使财务管控更主动、更高效。

(四)推行业财融合的财务管理考核评价方式

推行业财融合考核评价方式是企业实施业财融合,推进精细化财务管理的重要措施之一。借助业财融合考核评价方式,充分发挥考核评价的监督功能和考核机制的牵引导向作用。以考核促机制落地实施,确保取得实际效果。一方面以精益财务考核为导向,增加业财融合工作质量考核比重,丰富业财融合考核内容等。另一方面开展月调度和季分析,每季度召开财务分析会,邀请业务部门参加,通报各项业财对标指标完成和问题整改落实等考核情況,总结提炼经验,推广先进做法,鞭策落后,鼓励先进。

结语

实现业财融合,促进财务职能转型,是目前烟草行业今后企业管理提升的重点,业财融合的财务管控是一项系统性工程,要选取关键控制点,达到牵一发带动全身的效果。按照以精益理念强化财务管控,以流程思维思考问题、解决问题的理念,从优化流程入手,创建“四双”管控机制,依托信息化手段固化机制和流程,以考核促落实,不断优化扩展。为企业带来可观的经济效益和管理效益,为全面深入推进业财一体化建设奠定基础,高效助力企业高质量发展。

参考文献

[1]董传江.国有企业业财融合问题探析[J].财会研究,2020(06):171–172.

[2]刘亚军.企业财务业务一体化与财务管理职能转型[J].财税研究,2019(23):136–138.

[3]徐旸.“互联网+”时代烟草企业的业财融合研究[J].财会研究,2019(02):132–133.

[4]杨爱萍.浅析烟草行业的业财融合[J].财税金融,2019(36):91–92.

[5]李立成,金翠霞,徐明一,等.基于XBRL的财务业务一体化模式构建[J].会计之友,2019(15):38.