新经济常态下商业银行不良贷款影响因素及对策

2020-12-04

1 研究背景和国内外文献综述

我国自2002年全面实行贷款五级分类制度,不良贷款率过高一直威胁着我国的金融体系安全,给银行业带来了较大的风险。2013年习近平总书记首次提出“新常态”,我国经济从高速增长转变为高质量发展阶段,然而我国经济下行压力依然比较大,不良贷款也有所增多。

外国学者Norbert Wunner(2000)[1]从政治经济学的角度进行了讨论,为什么在大多数国家中金融市场改革没有得到更强有力的追求。Simon H.Kwan(2003)[2]在研究过程中以商业银行为立足点,认为不良贷款的产生和银行自身的运营成本有很大关系。在近几年的论文中,Kjosevski(2017)[3]通过对三个国家的共计27家银行的不良贷款进行研究,发现GDP、通货膨胀率和国家内部信用贷款数量对不良贷款的影响最为显著。

从国内学者的研究状态来看,张若平(2003)[4]较早将不良贷款和中国宏观经济相结合,从而分析不良贷款对中国宏观经济的影响。梁晴(2017)[5]对商业银行不良贷款的成因及其管理策略进行了分析,通过个体案例最终提出了相关的策略。

2 新经济常态下商业银行不良贷款影响因素分析

2.1 GDP增长率和失业率对不良贷款率的影响

GDP增长率和失业率是宏观因素中可能会影响不良贷款率的两个方面。首先,银行的经营具有周期性的特点,当宏观经济平稳运行时,银行会增加贷款的规模,企业从而可以得到充分的资金进行进一步的生产,增强盈利能力和变现能力,商业银行的信用风险就低,不良贷款率也就比较低。[6]在现在经济发展新常态的局面下,GDP增长率保持在6%以上,但是处于一个逐步下降的趋势,会给商业银行不良贷款率带来一定程度影响。

其次,从失业率方面进行考虑,若是失业率升高则说明企业的经营状态变差,会面临资金周转的困难,企业的还款能力也随之下降,面临着信用风险,不良贷款率也可能有所增加。

本文以建设银行和招商银行两大商业银行为例,将通过数据的回归分析来进行不良贷款影响因素的分析。

表1 中国建设银行数据

表2 招商银行数据

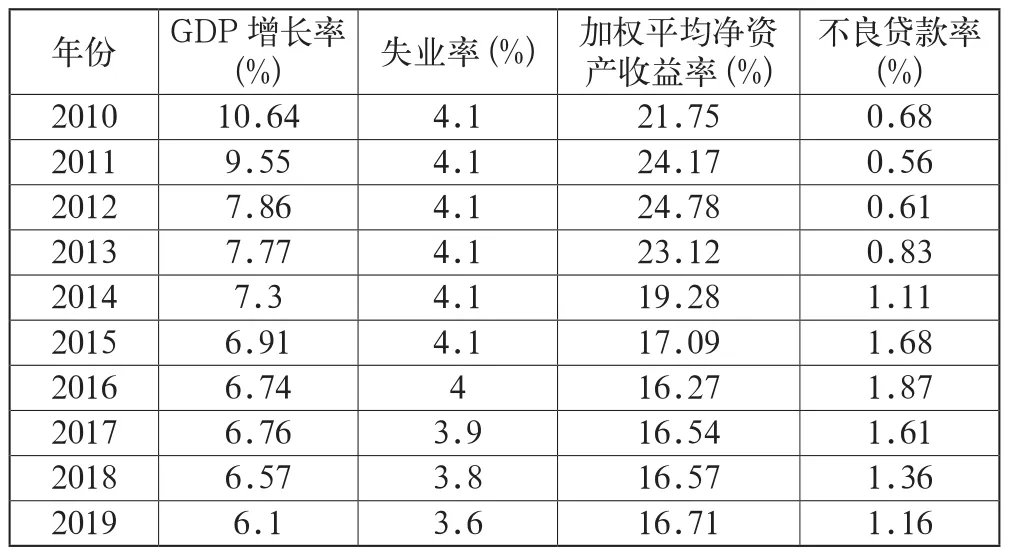

以上列出了2010年至2019年总共十年的GDP增长率、失业率及建设银行和招商银行近十年的加权平均净资产收益率、不良贷款率。

2.2 GDP增长率对不良贷款率的影响

首先将两大银行的不良贷款率看作自变量,将GDP增长率看作因变量。将不良贷款率设为y,将GDP增长率设为x1,由此利用数据模型进行回归分析,以下是相关的结果。

根据表3相关结果可以列出一元回归方程:y=2.06325-0.10187x1,由此得出GDP增长率和不良贷款率之间呈现负相关关系。其次,通过表3可以看出,在95%的显著性水平下,Significance F的值为0.048589191,Significance F <α,表明GDP增长率和不良贷款率之间的关系显著。

根据表4可以得出回归方程:y=2.94855-0.23642x1。由此说明GDP增长率与不良贷款率呈现负相关,且Significance F=0.020179,Significance F <α,表明GDP增长率和不良贷款之间的关系显著。

从两大银行的数据整合来看,得出的结果是一致的:GDP增长率和不良贷款率之间为负相关关系,并且两者具有显著的线性关系,说明GDP增长率对不良贷款率的影响明显。

2.3 失业率对不良贷款率的影响

表5、表6分别是两大银行的不良贷款率和失业率之间的回归分析结果。分析的过程和GDP增长率类似,所以从表5和表6中可以直接得出结果。表5中Significance F的值为0.132176,大于α,表6中Significance F的值为0.368593,更是明显远远超过α值。所以综上可以得出,失业率和不良贷款率之间的线性关系并不显著。

3 银行加权平均净资产收益率对不良贷款率的影响

GDP增长率和失业率是两个经济方面的宏观因素,而对于商业银行自身来说,不良贷款的产生与银行也有一定的关系。资产收益率作为业界应用最为广泛的衡量银行盈利能力的指标之一,也可能对不良贷款率产生影响。

以下是通过表7和表8,同样将不良贷款率看作因变量y,资产收益率看作自变量x2进行回归分析。

从建设银行的结果可以得出回归方程:y=2.250902-0.05273x2,即不良贷款率和资产收益率之间呈现负相关的关系。从招商银行的结果可以得出:y=3.560684-0.12297x2,同样得出两者呈负相关关系。此外上方两张表格中的Significance F的值分别为0.001422和0.000332,明显小于显著性水平0.05,所以说明不良贷款和资产收益率之间呈现较强的线性关系,资产收益率的增多可以使不良贷款率降低。

表3 建设银行GDP增长率对不良贷款率影响的回归分析结果

表4 招商银行GDP增长率对不良贷款率影响的回归分析结果

表5 建设银行失业率对不良贷款率影响的回归分析结果

表6 招商银行失业率对不良贷款率影响的回归分析结果

表7 建设银行加权平均净资产收益率对不良贷款率影响的回归分析结果

表8 招商银行加权平均净资产收益率对不良贷款率影响的回归分析结果

4 商业银行不良贷款治理对策

4.1 加快政府职能转变,促进经济增长

在我国早期的计划经济模式下,商业银行都是国有银行,这种政策的影响对商业银行的管理和经营效率带来了较大的影响。尽管现在的商业银行都开始自主经营,但是在经营效率方面仍然比较低,所以我国需要加强对金融业的宏观调控,不要过多干预商业银行的运作,但是要作为辅佐者来帮助商业银行解决不良贷款的问题。

在银行发展态势良好的情况下,也会促进金融业的进一步发展,对GDP的增长也可以做出一定的贡献。根据上文的分析,GDP的增长会减少不良贷款,所以国家也应进一步刺激经济,保持经济发展态势,稳中求进。

4.2 提高资产质量,增强非利息收入比例

客户要办理贷款业务时,商业银行要重视贷款前的调查问题。首先对申请贷款人员或者企业进行资质审核,并且对提交的材料进行全面的评估。此外,还可以通过对企业的经营状况进行分析,并且结合企业的信誉情况来决定是否进行贷款,从而确定贷款的质量。

由上文的数据分析可以看出,商业银行资产收益率和不良贷款率呈现负相关。所以银行应该采取措施提升自身的收益,可以通过中间业务,如代理业务、托管业务等来实现。商业银行在自身发展的同时也可以为企业提供更好的发展空间。