巨额商誉泡沫消失的经济后果探究

——以宋城演艺并购六间房为例

2020-12-04■韩静,王烨

■韩 静,王 烨

(1.常州纺织服装职业技术学院,江苏 常州 213000;2.南京审计大学,江苏 南京 210000)

越来越多的公司选择通过并购来增加协同效应,提升竞争力,但与此同时在并购过程中也暴露出很多问题,例如“高承诺”“高商誉”“高溢价”在并购交易中数见不鲜[1][2]。由于信息不对称,并购方往往支付高额溢价,进而产生高额商誉。商誉问题也让大部分并购公司如鲠在喉,成为上市公司业绩杀器,甚至部分上市公司经历商誉暴雷后面临退市危机[3]。宋城演艺并购六间房算是业内佳话,经营业务范围互补,协同效应高,契合公司战略发展,尽管业绩承诺也都圆满完成,但并购时产生的25.76亿商誉,却横亘在宋城演艺的财务报表中,日后一旦商誉减值,必然蚕食公司利润,给企业带来负面影响。值得一提的是,宋城演艺2019年第二季度巨额商誉消失,宋城演艺真的消化了23.7亿的商誉吗?巨额商誉消失原因是什么?对公司财务和非财务绩效造成什么影响?投资者又作何反应呢?

一、宋城演艺并购六间房案例介绍

(一)并购各方基本情况

1.并购主体。宋城演艺发展股份有限公司以下简称宋城演艺(代码:300144),2010年在深交所创业板挂牌上市,被股民大众称为“中国演艺第一股”,行业具有较强依托性,2014年以前采用“景区+演艺”或者“剧场+演艺”的模式运营,有“宋城”和“千古情”两大明星品牌。并购以后,宋城演艺主业在现场演艺、旅游休闲的基础上,加上互联网演艺。

2.被并购方。六间房(全称北京六间房科技有限公司)成立于2006年,公司注册资本2000万,是一个基于平民艺人和粉丝关系的直播平台,通过Web互联网在线上进行视频互动,签约了很多有创意的网红主播,其收入主要来源于销售虚拟物品、提供增值付费服务,2014年跻身成为中国最大的互联网演艺平台。

(二)并购过程概况

并购过程概况见表1。

表1 并购过程概况

(三)并购动因

1.宋城演艺并购动因

一方面是公司战略需求。2015年开始我国提倡大力发展“互联网+旅游”,2014年宋城演艺遭遇发展瓶颈,制定了拥抱互联网的战略策略,随着在线娱乐等多元化互动文化产业的发展,传统演艺受到冲击,急需转型,在迎合大众消费者的同时,可以享受国家政策福利;另一方面为宋城演艺盈利模式单一。2015年之前宋城演艺收入主要依赖现场演艺,由于现场演艺创新不足、歌舞等形式的表演千篇一律、同质性等原因导致经营风险较大,并购六间房可以实现业务互补,提高协同效应。多元化经营,寻求新的经济增长点,线上、线下双开花以此降低经营风险,构建综合性的娱乐生态圈。

2.六间房并购动因

2013年和2014年并购营收情况见表2。由表2可以看出,2014年六间房净利润亏损4702万元,但六间房所在的互联网行业需要持续的研发投入,管理费用高达2亿元,其中研发费用支出高达3525万元。纵使六间房近年来营收稳定增长,由于经营成本和研发支出的增加,使得公司面临财务危机,此次并购能帮助其走出困境,为公司研发等提供足够的资金支持。此外,宋城演艺在现场演艺上的丰富经验,结合六间房的互联网演艺优势,双剑合璧实现互惠互利。

表2 2013年和2014年并购营收情况

二、并购商誉形成原因分析

(一)目标公司评估方法的选择

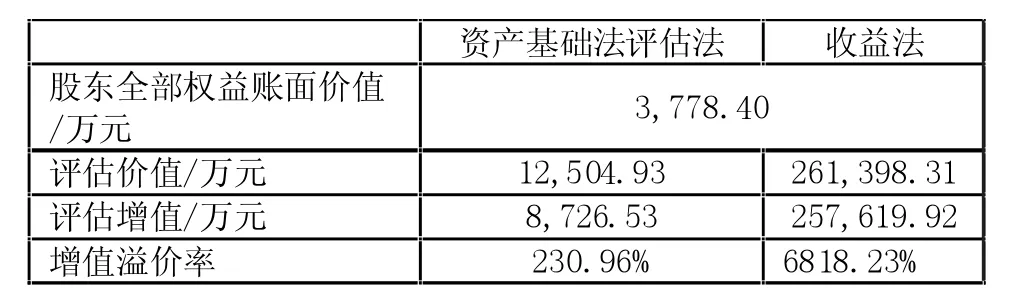

由于六间房主营业务是互联网演艺,公司属于轻资产类型,六间房的域名、软件、知识产权等无形资产占总资产的比例达90%以上。因此采用收益法来评估公司价值,而资产基础法的结果仅作参考。截至2014年底,经过立信会计师事务所审计,北京六间房科技有限公司总资产的账面价值6,450.31万元,总负债账面价值2,671.91万元,股东全部权益账面价值为3,778.40万元,通过收益法评估,股东全部权益评估价值为261,398.31万元,增值257,619.92万元,增值率为6818.23%(见表3)。

表3 并购权益评估

(二)其他因素对并购溢价的影响

一方面,证券公司共同推高六间房的并购价格。为拆除六间房VIE框架,进而取得六间房62%的股权,宋城演艺需支付大量现金,证券公司很有可能在宋城演艺融资时,狠狠宰一笔,哄抬收购价格牟利。另一方面,刘岩等8名六间房自然人股东为了站稳脚跟,也会助推并购价格。因为并购方案中,宋城演艺向刘岩等股东支付股份,刘岩等进而持有宋城演艺股份,自然想更大的瓜分这一块蛋糕,通过提高并购价格继而提高手中股份,提高在宋城演艺的相对控制权。此外,宋城演艺急于进军互联网演艺市场,拓展业务让公司快速发展,管理层对互联网行业持乐观态度,直接导致在信息不对称的情况下,以过高价格收购目标公司六间房。

(三)并购溢价形成巨额商誉

纵向比较,在并购之前,2015年半年报中宋城演艺商誉为4,664.08万元,占总资产的比例为1.15%,并购后,2015年第三季度报告中宋城演艺商誉为246,942.17万元,占公司总资产的35.23%,是当期净利润的9.12倍,如此高的商誉,若是日后计提减值,将会对宋城演艺净利润造成断崖式下跌。

表4 并购各年限利润

横向比较被并购方六间房所属的信息技术咨询行业,是否轻资产的特性的公司并购都会产生如此高的溢价?溢价率6818.23%究竟是高还是低?筛选出2015年Wind数据库中信息技术咨询行业以收益法评估的28例并购案例,计算出这28个并购案例的平均增值率,仅为2174.83%,但宋城演艺并购六间房的增值率增长了三倍,达到了6818.23%,远高于同期并购案例的平均水平,造成了巨额商誉。无形中增加了企业整体风险,未来可能面临商誉“暴雷”的轰炸。

(四)业绩承诺实现情况

宋城集团也考虑到巨额商誉的问题,与六间房签订对赌协议来降低风险。若六间房在承诺期内扣非净利润达不到要求,需要支付现金补偿。2019年3月宋城演艺公布的业绩承诺完成情况的说明中显示,4年承诺期均达到业绩承诺要求,并计提了超额业务奖励共3,137.62万元(见表4)。

三、宋城演艺巨额商誉消失的分析

(一)重组藏匿巨额商誉

2019年4月,宋城演艺发布六间房与密境和风的重组,完成重组后,宋城演艺对六间房的持股比例由62%降为40%。之后,宋城演艺再与奇虎三六零完成股权转让,以4000万元转让所持有六间房的0.47%的股份,至此,宋城演艺仅持有六间房39.53%的股份,对六间房由“控制”变为重大影响,不再对六间房进行控制。根据会计准则的规定,合营、联营企业的长期股权投资按照权益法计量,无需纳入合并报表范围,因此宋城演艺也不需要再将六间房纳入合并报表。23.7亿元的商誉从账面上消失,转而记录长期股权投资中,有效转移了商誉“暴雷”减值的风险。宋城演艺重组的最主要目的浮出水面,就是解决商誉问题,我们对比下2019年前三季度的财务报表(见表5)就能清晰看出,宋城演艺为了藏匿巨额商誉的惊人财技。

表5 2019年前三季度宋城演艺财务数据分析

(二)掩盖巨额商誉动因分析

1.避免商誉暴雷

宋城演艺溢价68倍并购六间房,导致23.7亿元的商誉一直挂在宋城演艺的账面上,而商誉除非减值否则将一直挂在账上,投资者视之为“劣质资产”,一旦六间房盈利出现问题,完不成业绩目标,公司根据准则计提商誉减值,将对公司利润造成显著影响。经过2019年重组后,商誉摇身一变成了长期股权投资,即使六间房不能完成业绩承诺,顶多体现一点投资收益减少,不会产生巨额商誉减值。虽然长期股权投资与商誉减值都体现在资产减值损失中,但是账面上没有那么扎眼,风险相对可控。

2.溢价转手,加速异地扩张

宋城演艺溢价8亿元转手六间房,瞬间将23.7亿元商誉转为18.1亿元现金落袋为安。宋城演艺高超的财技不仅有效化解了23.7亿元巨额商誉减值的风险,还获得了18.1亿元收益,真可谓是一箭双雕。计算过程如下:此次重组前,虽然六间房账面仅有2.52亿元现金和762万元应收账款,却突击分红宋城演艺4亿元;重组期间,宋城演艺将转让新公司10%股权,将获得8.5亿元转让收益。此外,宋城演艺异地扩张资金缺口较大,或许也是剥离六间房的主要原因。

3.六间房业绩注水

从深交所发的问询函中可以了解到,2017年六间房支付3.8亿元现金,收购灵动时空100%的股权,当年灵动时空实现净利润0.41亿元。2017年六间房业绩完成公告显示,其扣除非经常性损益的净利润为2.85亿元,但是倘若扣除当年灵动时空的净利润0.41亿元,2017年扣非净利润仅有2.44亿元,而当年业绩承诺为2.75亿元。近年来,快手、抖音等短视频APP兴起,对现场演艺造成一点冲击。此外,六间房与两年亏损5.8亿元的密境和风重组,未来经营和发展前景不明晰,通过重组后将其移出报表,能有效避免商誉的巨额减值。

四、巨额商誉消失的经济后果

(一)市场反映分析

采用市场调整模型计算日超额收益率(AR)。具体计算过程如下:

以公告日为T=0日,从数据库中获取宋城演艺发布公告前276至前6个交易日,共270个交易日的个股收益率Rt以及等权平均市场收益率Markett,根据模型计算出宋城演艺该事件的预期收益率的系数和。

将宋城演艺从公告前5个交易日至公告后5个交易日的日超额累计收益率ARt相加,得到(-5,5)期间宋城演艺股票的累计超额收益率CAR。

2019年4月29日即事件日(t=0),宋城演艺发布《关于子公司北京六间房科技有限公司与北京密境和风科技有限公司重组方案的进展公告》。窗口期选取2019年4月29日前后5天(即11个交易日),估计期则选2019年 4月 29日(t=0)前276到前6天(即270个交易日)。所以第一次行权条件未达公告股权激励市场反应的估计期间

表7 宋城演艺将六间房剔除后的报表

将宋城演艺在第t个交易日的实际收益率Rt减去当日的预期收益率,得出宋城演艺在第t个交易日的超额收益率ARt。为2018年3月14日至2019年4月19日,事件窗口选取2019年4月22日到2019年5月09日。

表6 事件期超额收益率与累积超额收益率

宋城演艺在事件日后半个月内未有公告发布,因此投资者的市场反应主要是针对该事件的。在公告当日AR达到前后5日最高,公告后的CAR值一直为正且高于公告前。但是到公告后几天,AR跌破0,呈现负值,CAR值出现下降趋势(见图1)。对于将高额溢价购买的六间房剥离出去,以此来避免商誉暴雷,投资者先是表示支持,但是冷静下来,也会明白只是宋城演艺财技了得,公司经营并未得到改善强大。总体来说,该事件发生后,投资者呈消极态度。

图1 超额收益率与累积超额收益率

(二)财务绩效影响

从表7可以看出,宋城演艺将六间房剔除后的半年报、三季度报中,营业收入和扣除非经常性损益后的净利润增长率在下降。若同比均剔除六间房的财务影响,宋城演艺公司2019年上半年实现营业收入103,392.50万元,同比增长15.99%;归属于上市公司股东的扣除非经常性损益后的净利润为52,972.73万元,同比增长16.44%。2019年1-9月,宋城演艺实现营业收入182,275.70万元,同比增长17.56%;归属于上市公司股东的扣除非经常性损益的净利润为98,474.87万元,同比增长19.87%。因此,六间房和密境和风重组对公司财务业绩造成不良影响,从短期看,直接导致宋城演艺盈利能力下降。2020年由于疫情影响,宋城演艺等传统旅游行业受到严重冲击,2020年第一季度报预告将亏损-9,255.05万元,利润较上年同期下降100%-75%。

(三)非财务绩效分析

剥离六间房后,宋城演艺将聚焦主业,在现场演艺上谋求新的发展。目前16项在建工程待完成,主要包括存量的杭州、三亚、丽江等项目,通过存量项目丰富演艺方式,焕发新的活力。截至2019年6月,在建工程207,507,022.89元。除了现有项目以外,宋城演艺在战略中表示,将在珠三角其他区域落地新项目,等待新的一轮扩张4-6年落地后,在全国丰富演艺版图。此外,宋城演艺还将目光投向澳大利亚,期望在海外复制在中国的传奇。但自2020年1月24日起至今均处于闭园状态。

五、总结

素有“中国演艺第一股”之称的宋城演艺高价并购了六间房,产生了高达25.76亿元的商誉,但在2019年宋城演艺再次重组,将六间房移出报表,将23.7亿元的商誉转移到长期股权投资之下,成功避免商誉暴雷。对于宋城演艺惊人的财技,本文分析了宋城演艺急于甩开六间房的原因,并对巨额商誉消失的经济后果进行分析。从财务绩效和市场反应来看,均不十分理想,买贵了就是买贵了,即使成功避免了商誉减值的负面影响,但仍然对公司业绩造成一定影响。“高溢价”并购数见不鲜,商誉成了悬着的一把达摩克里斯之剑,随时可能掉下来。如何选择被并购方,如何制定合理股价,如何有效监管保护广大股民的利益仍需思考。