基于杜邦财务分析法的中教控股财务分析

2020-12-01谢玲海口经济学院

谢玲(海口经济学院)

杜邦分析法基本思路简介

杜邦财务分析体系中,分析财务状况的出发点是反应公司盈利能力的核心指标——净资产收益率,将该指标首先分解为三个不同方面的财务指标,即反映盈利能力的销售净利率、反应营运能力的资产周转率和反应偿债能力的权益乘数。

纵向比较

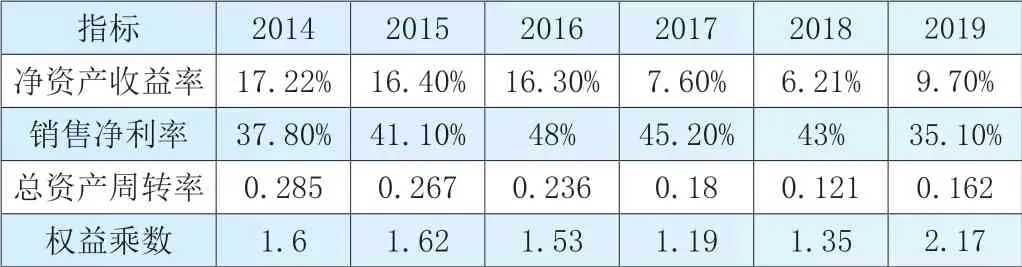

根据同花顺导出的中教控股财务报表数据整理得到表1。如表1 所示,中教控股的净资产收益率2017 年是一个拐点,2018 年进一步下降,2019 年出现回升。2019 年公司的净资产收益率处于中等偏下水平(2019 年行业平均净资产收益率为13.85%),权益乘数略高于行业平均水平。由于净资产收益率可以分解为总资产周转率、销售净利率和权益乘数的乘积,所以进一步对这三个指标和影响指标的因素进行分析。

表1 中教控股2014-2019年杜邦分析主要指标趋势

(一)销售净利率分析

2014-2017 年,中教控股的销售净利率呈现稳定增长态势,但上市之后销售净利率开始增速略有下滑,2019 年增速下滑幅度较大。进一步分析,影响销售净利率的指标当中,销售收入从2014 年至2018 年稳定且略有增长,2019 年销售收入大幅增长,该增长反映了学生对公司提供的优质高等及职业教育的强劲需求,且公司的并购策略行之有效。但与此同时,公司的净利润增长的幅度并不完全同步,从2017 年开始销售成本增加超过了净利润增速,进而拉低了销售净利率。另外,由于并入新收购学校的行政开支以及本集团中央管理营运及并购活动相关的开支增加导致管理费用2019 年增幅也较为明显。

(二)总资产周转率分析

表1 中,2014 年至2019 年中教控股的总资产周转率总体呈下降趋势,2019 年略有回升,说明公司的资产周转速度变慢,资产利用效率逐步降低。近五年来公司的总资产和销售收入都在增长,但总资产的增速明显快于销售收入的增长,使得公司的资产周转率呈下降趋势。进一步来说,公司总资产构成中,固定资产、无形资产和商誉的增长主要是与公司的并购扩张战略相关。另外,公司对现金资产和预付账款的管理水平也有待提高。

(三)权益乘数分析

2014 年至2019 年,中教控股的权益乘数呈下降后上升趋势,如表2 所示,在2017 年之前公司资产负债较为平稳,2018 和2019 年公司资产持续大幅上升,但净资产平稳缓慢上升,负债在近两年内大幅度上升,高于行业平均水平,财务风险有所上升。

对公司近五年的资产负债表进行进一步分析,公司流动负债中应计费用及其他应付款、流动负债特殊科目大幅增加。流动负债特殊科目主要指合约负债,2018 和2019 年公司的收购行为导致合约负债大幅增加,由于教育行业普遍实行学费预付制,即在学期、学费课程开始或提供配套服务前收取预付款项时,此举于合约期初形成合约负债,但当此项负债一旦完成相应服务便可以确认收入,因此基本不会增加公司的财务风险。流动负债中的其他应付款及应计费用一般主要包括预收政府奖金、应付工资及福利等,2018 年和2019 年的大幅增加主要还是因为扩张并购需要引起的支付对价及兴建校舍应付支出等。

非流动负债中长期借款和非流动负债特殊科目大幅增加。非流动负债特殊项目主要是由于公司于2019 年3 月28 日完成发行本金总额约人民币2,007,190,000 元的可转换债券,年利率为2%,到期日为2024 年3 月28 日。

表2 中教控股权益乘数相关指标变动

横向比较

以上杜邦财务分析主要是纵向比较了公司的财务指标,还需要进一步与同行业其他公司进行横向比较。

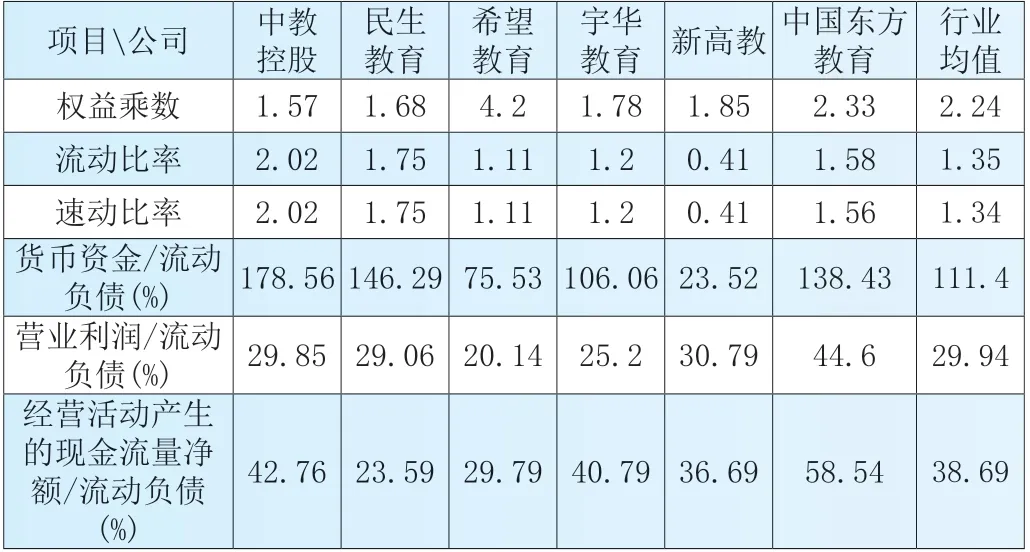

(一)偿债能力横向比较

表3 偿债能力横向比较表

本文选取了教育行业资产规模和主营业务与中教控股较为接近的六家公司作为参照物进行对比。由表可知,虽然中教控股的权益乘数近两年明显上升,但长期资产负债水平与行业平均水平相比仍然处于较为安全的范围。从短期偿债能力指标来看,公司的流动比率、速动比率及其他几项指标均高于行业平均水平,说明短期债务风险相对较低,对短期债务有较强的偿还能力。

(二)盈利能力和成长性横向比较

表4 盈利能力和成长能力横向比较表

由表4 可以看出,在盈利能力方面,中教控股主营业务毛利率高于行业水平,但净资产收益率和总资产净利率低于行业平均水平,尤其是上市后明显呈现下降趋势,利润的增长跟不上资产规模的扩张,提高净资产收益率是公司要面临和解决的重要问题。在成长能力方面,公司资产增速和营收增速高于行业平均水平,但盈利增速低于行业平均值,说明公司在实施扩张策略的同时还要降低成本费用方面加强控制。

(三)资产运营能力横向比较

表5 资产运营能力横向比较表

由于教育行业存货资产和应收账款较少,因此资产运营重点分析流动资产、固定资产和总资产周转率,由表5 可知,公司资产周转率整体低于行业均值,资产利用效率有待提高。

应对策略

中国民办高等及职业教育行业增长趋势稳健,潜力和机会巨大。公司在今后发展中为了保持财务健康发展,可以考虑以下对策建议:

(1)降低公司成本费用,提高公司提高净资产收益率。由于利润的增长跟不上资产规模的扩张,盈利增速低于行业平均值,说明公司在实施扩张策略的同时还要对成本费用方面加强控制。

(2)降低固定资产所占比重,提高公司的资产运营效率。公司资产周转率整体低于行业均值,资产利用效率有待提高。定期进行固定资产的清查,及时淘汰不需要的固定资产,不断提高固定资产的使用效能。

(3)保持权益乘数的稳定,目前,中国民办高校和职业学校数量较多,规模较小,办学质量参差不齐,所以存在大量潜在合并及收购机会,但通过频繁收购扩张学校有可能导致公司高负债和流动资金紧张,如果整合不到位也可能拖累公司业绩增长。总之,公司在今后的扩张过程中应注意将财务风险控制在一个相对稳定的水平,以保证公司有较强的偿债能力。