旅游消费与经济增长的动态关系研究*

2020-12-01饶金涛李善燊

饶金涛,李善燊

(1.西安交通大学城市学院,西安 710018;2.西安石油大学 经济管理学院,西安 710065)

2019年是中国摆脱新常态低迷期、走向高质量发展模式的关键年。我国投资、消费和出口这三驾拉动国民经济增长的马车在行进中面临新挑战[1]。政府职能从管制型、投资型向服务型、法制型的转变要求政府弱化投资能力。这使得以政府为导向的基建投资急剧下滑,导致总体投资增速下降。以中美贸易摩擦以及英国脱欧等为代表的外部环境在一段时间内不会明显改善,我国经济面临的外部需求将持续下降。我国当前面临的深层次问题的累积性释放、房地产挤出等结构问题,从基础动力上影响最终需求并阻碍消费增长。党的十九大报告对消费的论述表明,消费要进一步“提质增效”:提质向着不断满足人民群众日益增长的美好生活需要的方向努力,增效向着增强消费对国民经济发展的基础性作用的方向使劲[2]。我国居民总体消费升级的趋势将进一步推动第三产业尤其是旅游消费的增长,消费升级将显著促进旅游业的发展前景[3]。剔除价格因素影响,从1994到2018年间,国内旅游总消费从1 023.5亿元增长到26 698.2亿元,国内旅游总消费占国内生产总值(Gross Domestic Product,GDP)比重从2.1%增长到5.7%,不变价国际旅游(外汇)收入从631.1亿元增长到2 380.3亿元。相关研究表明:国内旅游对本国投资以及消费有正向的影响。同时,入境旅游对出口可以产生积极作用[4]。除此之外,旅游消费对区域均衡发展具有显著的正向效应,并且存在产业结构中介效应[5]。目前,旅游业已成为我国现代服务业的重要组成部分,是经济最具活力和潜力的产业之一[6]。从我国旅游业增长的态势来看,旅游消费能够拉动经济增长、促进消费提质增效和区域均衡协调可持续发展[7]。

国内外学者就旅游消费和经济增长之间的关系进行了深入的研究,有国内学者指出旅游消费对中国经济增长的具有拉动效应和贡献作用[8],无论是国内旅游消费还是入境旅游消费,均对区域均衡发展具有推动作用[5],通过进一步研究表明消费需求周期波动引发国内旅游消费需求的同步变动[9]。国外研究表明新西兰区域经济增长显著推动了国内旅游消费[10],存在其他国家的旅游产业与区域经济增长之间既无短期双向因果关系,也无长期双向因果关系[11]。本文将旅游消费这一总量指标分解为城镇居民国内旅游消费、农村居民国内旅游消费和国际旅游(外汇)收入等3个指标,通过对3个指标与经济增长关系的实证分析,探究我国旅游业与经济增长之间的动态关系。

1 研究假设

本文拟通过分析城镇居民国内旅游总花费、农村居民国内旅游总花费以及国际旅游(外汇)收入与经济增长之间的长期均衡关系和短期恢复机制,探究旅游消费与经济增长之间的动态关系。

从支出的角度来看,GDP是最终需求,为投资、消费以及净出口等3种需求之和,消费这一总量指标对经济增长的贡献是显而易见的,城镇居民国内旅游总花费、农村居民国内旅游总花费和国际旅游(外汇)收入构成旅游消费总和。因此,提出研究假设1:城镇居民国内旅游总消费、农村居民国内旅游总消费和国际旅游(外汇)收入对经济增长具有正向促进作用。该研究假设包含3个子命题。命题①:城镇居民国内旅游总消费对经济增长具有显著促进作用;命题②:农村居民国内旅游总消费对经济增长具有显著促进作用;命题③:国际旅游(外汇)收入对经济增长具有显著促进作用;随着经济增长,居民可支配收入也在不断增加,消费层次迈向中高端,因此,提出研究假设2:经济增长对城镇居民国内旅游总消费、农村居民国内旅游总消费和国际旅游(外汇)收入具有正向促进作用。该研究假设包含3个子命题。命题①:经济增长对城镇居民国内旅游总消费具有显著促进作用;命题②:经济增长对农村居民国内旅游总消费具有显著促进作用;命题③:经济增长对国际旅游(外汇)收入具有显著促进作用。

2 实证过程

2.1 指标说明及数据预处理

对指标的选取及相应数据的预处理按照如下步骤进行。

选取GDP代表经济发展水平;选取城镇居民国内旅游总花费(T)、农村居民国内旅游总花费(R)和国际旅游(外汇)收入(I)等3个指标代表旅游消费水平。各指标的相关数据取自1994-2018年《中国统计年鉴》和《中国旅游统计年鉴》。由于2015年及以后的“国际旅游(外汇)收入”增加了停留时间为3~12月的入境游客花费和游客在华短期旅居的花费,与以往年度不可比。因此,2015-2018年的该数值利用灰色预测GM(1,1)模型,利用GTMS3.0灰色系统理论建模软件,以相对平稳的2010-2014年的数据为基础进行预测得来,该预测的平均相对误差为1.62%,结合灰色系统预测的相关理论,该预测的精度等级接近一级,一级精度等级与相对误差α的对应关系为α∈(0,0.01]。由于指标均为用货币量衡量的涉及价值的变量,故GDP,T,R,I等4个变量分别采用以1994年为基期换算得来的GDP指数、城市居民消费价格指数、农村居民消费价格指数和人民币对美元汇率等,对4个变量做不变价处理,以消除价格因素的影响。对GDP,T,R,I等分别取自然对数,记为lnGDP,lnT,lnR,lnI,以消除变量可能存在的异方差,数据的对数变换不影响变量间的协整关系,可以使变量的趋势更加线性化。上述变量的一阶差分分别记为DlnGDP,DlnT,DlnR,DlnI。

2.2 VAR模型

传统的计量方法诸如联立方程模型等,均以现有理论作为基础来描述变量之间的关系。实际研究中存在两个方面遗憾:已有理论多数情况下不足以对所研究变量之间的动态关联提供严密的说明;内生变量可能同时出现在所构造的模型等式的左右两端,难以进行有效的估计和推断。为解决实际研究中存在的诸多问题,西姆斯(C.A.Sims)提出向量自回归(Vector Auto-Regression,VAR)模型。该模型把系统中所有内生变量作为每一个内生变量滞后项的函数,其表达式为

Yt=Φ1Yt-1+Φ2Yt-2+…+ΦpYt-p+HXt+εt,

t=1,…,T。

(1)

式中:Yt为k维内生变量列向量,Yt-p为Yt的滞后p阶的滞后项;Xt为d维外生变量列向量;p为滞后阶数;T为样本个数。k×k维矩阵Φ1,Φ2,…,Φp和k×d维矩阵H为待估系数矩阵。εt为k维可同期相关的扰动向量,εt与自己的滞后值无关,也与式(1)中等号右边的变量无关。

传统VAR理论要求模型中每一个变量的原始水平序列都是平稳的,对于非平稳时间序列要经过差分,直到得到平稳序列才能建立VAR模型,差分后变量的经济含义往往发生了改变。随着协整理论的发展,对于非平稳时间序列,只要各变量之间存在协整关系可以直接建立VAR模型[12]。

2.2.1 ADF检验和协整检验

采用ADF检验(Augmented Dickey-Fuller test)来判定序列的平稳性,其检验模型为

(2)

(3)

(4)

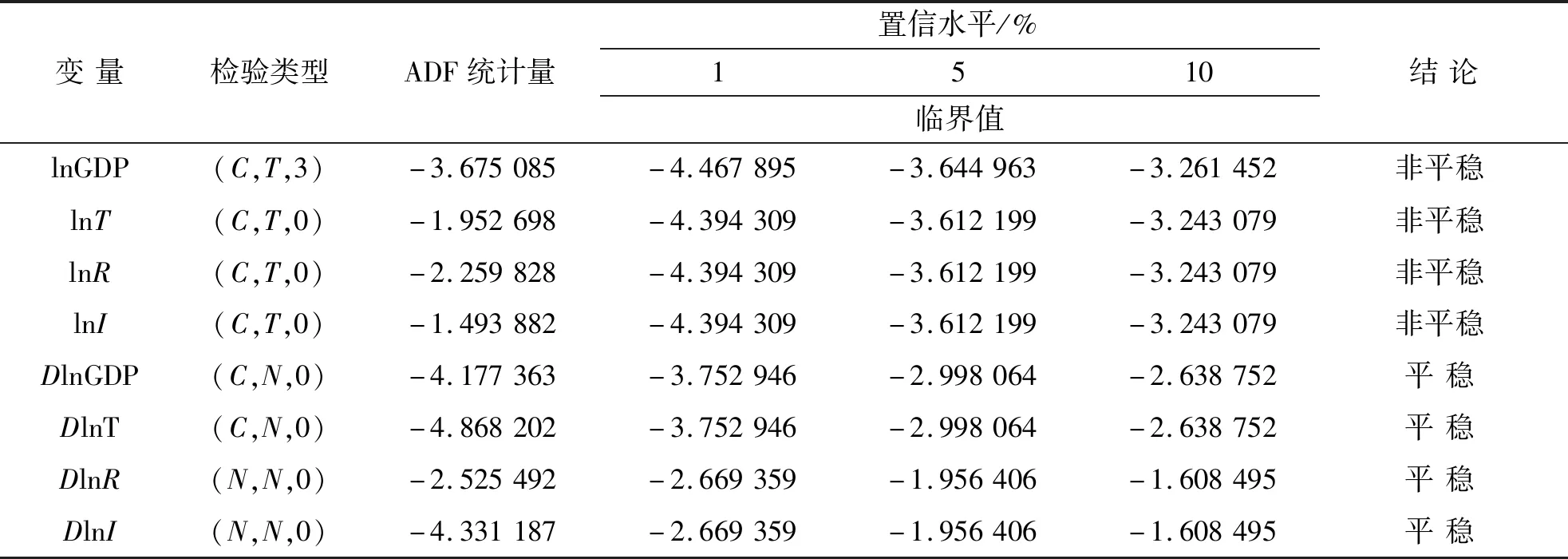

按照模型式(4)~(2)的顺序进行检验,其原假设均为H0:δ=0,备择假设H1:δ<0,其中滞后阶数m的确定主要依据赤池信息准则(Akaike Information Criterion,AIC)和施瓦兹准则(Schwarz Criterion,SC)最小原理[13]。对于非平稳序列,需要经过差分后再重复进行ADF检验。4个变量的检验结果见表1。

表1 变量的ADF检验结果Tab.1 ADF test results of variables

由ADF检验结果可知:水平变量lnGDP的ADF统计量不能小于全部1%~10%显著水平下的临界值,其一阶差分序列DlnGDP的该统计量小于全部1%~10%显著水平下的临界值;lnT、lnR和lnI的ADF统计量大于所有1%~10%显著水平下的临界值,且其对应一阶差分变量的ADF统计量均存在小于1%~10%显著水平下的临界值,因此不能拒绝原假设,说明4个水平变量均为非平稳的时间序列,其对应一阶差分序列均能达到平稳状态,故lnGDP,lnT,lnR,lnI~I(1),即4个变量均为一阶单整,符合协整检验的前提条件。可以通过协整检验明确4个变量是否存在长期稳定的均衡关系。

协整理论由恩格尔(Engle)和格兰杰(Granger)提出,该理论为多个非平稳时间序列的建模提供了新路径:对于非平稳的时间序列,如果其线性组合是平稳的,称其为“协整方程”,这表明变量间存在长期稳定的均衡关系,可以基于这种稳定的关系构建VAR模型。

文中选择约翰森(Johansen)协整检验确定变量之间的均衡关系。该检验采用基于VAR模型回归系数的极大似然方法,既可以检验出多变量之间的协整关系,也可以确定协整向量的个数。检验时需首先确定模型的滞后阶数,若无约束VAR模型的滞后阶数为p,协整检验的滞后阶数为p-1,本文基于对数似然值(Log-Likehood,LogL),似然比统计量(Likelihood Ratio,LR),最终预测误差(Final Prediction Error,FPE),AIC,SC,信息准则(Hannan-Quinn,HQ)等6种准则确定VAR模型的滞后阶数见表2。

表2 无约束VAR模型滞后阶数确定准则Tab.2 Selection criteria of unrestricted VAR lag intervals for endogenous

根据表2,结合6种准则的对比,选择2阶滞后为无约束VAR的滞后阶数,故Johansen协整检验的最优滞后阶数为1。设置检验变量lnGDP,lnT,lnR,lnI具有确定性趋势、协整方程有截距项而无确定性趋势项,序列协整检验结果见表3。表3表明: lnGDP,lnT,lnR和lnI等4个变量之间存在协整关系,迹检验和最大特征值检验表明存在两个协整向量,如果选择其他形式的协整方程进行检验,结果均表明存在协整关系,因此,可以直接采用水平变量建立VAR模型。

表3 序列协整检验结果Tab.3 Co-integration test results of series

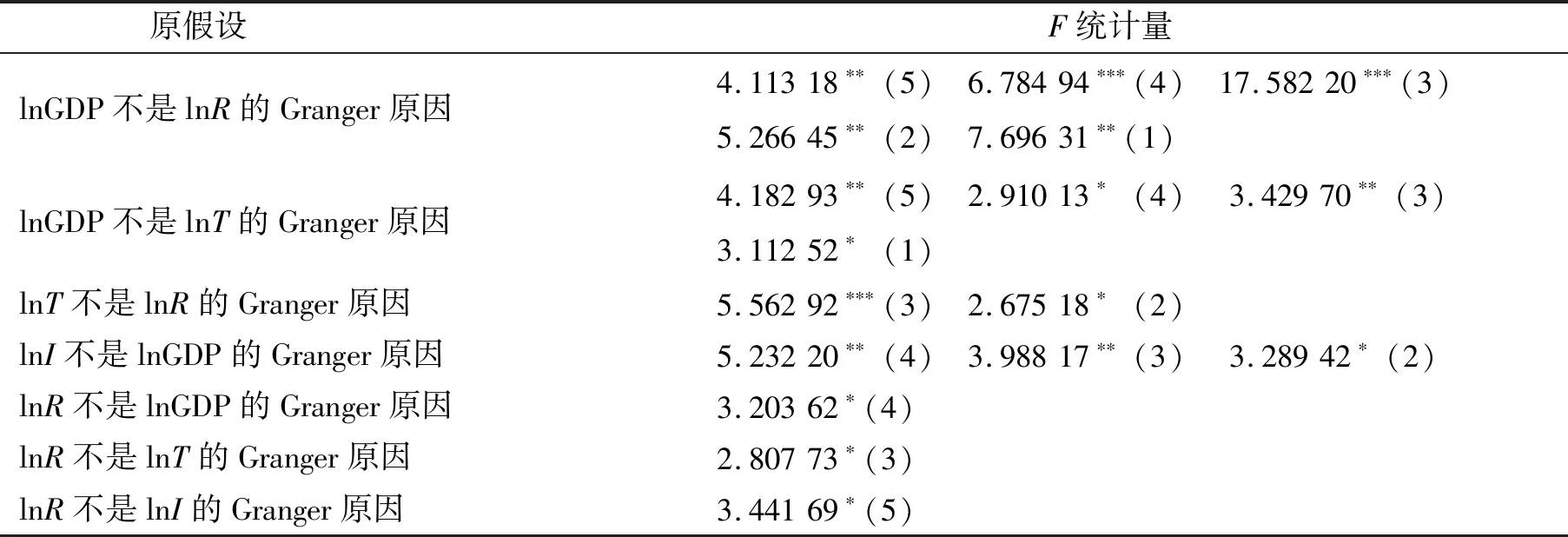

Granger定理表明:存在协整关系的变量至少存在一个方向上的Granger因果关系。在明确了变量间具备长期稳定的均衡关系后,需进一步通过Granger因果关系检验来判断变量间的因果关系。在时间序列中,当预测y时,加入x的滞后项比只有y的滞后项能更好的解释y,即x有助于解释y的未来变化,则称x是y的Granger原因,实际研究中可以据此确定变量间的先后顺序,该检验估计回归为

(5)

式中:白噪音μ1t与μ2t不相关,序列x和y分别与其滞后值有关。由于Granger因果关系检验中滞后期长度的选择是任意的,且不同滞后期会影响检验结果,文中选择不同滞后期进行检验。检验结果见表4。

表4 Granger因果关系检验结果Tab.4 Results of Granger causality test

Granger因果关系检验表明,从滞后1阶到滞后5阶,lnGDP到lnR都存在单向因果关系,且显著性水平均小于5%,说明经济增长是农村居民国内旅游消费的Granger原因,不论是从近期还是中长期来看,经济增长对农村居民的旅游消费影响都非常显著,也说明当前我国农村居民对旅游消费的潜在需求量大,存在很大的挖掘空间;在5%的显著性水平下、滞后3阶和5阶时,lnGDP到lnT也存在单向因果关系,表明经济增长也同样是城镇居明国内旅游消费的Granger原因,经济增长对城镇居民的旅游消费在短期内同样有显著影响;在1%的显著性水平下、滞后3阶时,lnT到lnR存在单向因果关系,表明城镇居民旅游消费是农村居民旅游消费的Granger原因,表明城镇居民对农村居民在国内旅游消费方面存在示范引领作用;在5%的显著性水平下、滞后3阶和4阶时,lnI到lnGDP存在单向因果关系,表明国际旅游(外汇)收入是经济增长的Granger原因,即国际旅游(外汇)收入的增加会促进经济增长。在10%的显著性水平下,农村居民国内旅游总花费对城镇居民国内旅游总花费、国内生产总值和国际旅游(外汇)收入(lnI)等产生影响分别需要3~5 a的时间。

2.2.2 VAR模型构建

为确保模型能够正确反映变量之间的动态关系,在建立VAR模型时应当确定合理的滞后阶数。前文进行Johansen协整检验时已经确定VAR(2)模型可以准确有效的反映lnGDP,lnT,lnR,lnI之间的动态特征,因此,对4个变量的模型估计结果为

(6)

从式(6)中看,全部等式右边lnGDP的二阶滞后项系数估计值的绝对值全部小于其一阶滞后项系数估计值的绝对值,这表明lnGDP对其自身及对lnT,lnR和lnI的影响主要表现在滞后一期,且较短时间内这种滞后期影响逐渐减弱。对于lnGDP而言,主要受到自身一阶滞后项的影响,且lnT,lnR和lnI的二阶滞后项系数估计值的绝对值全部大于其一阶滞后项系数估计值的绝对值,这表明lnT,lnR和lnI对lnGDP的影响存在一定的时滞。对于lnT而言,主要分别受到lnGDP滞后一期的影响,其他系数估计值的绝对值都较小,可忽略不计。对于lnR而言,各一阶滞后项系数估计值的绝对值相差不大且均大于二阶滞后项系数估计值的绝对值,表明各变量对于lnR的影响无显著差异,需做更进一步探讨。对于lnI而言,主要受到其自身滞后一期的影响。

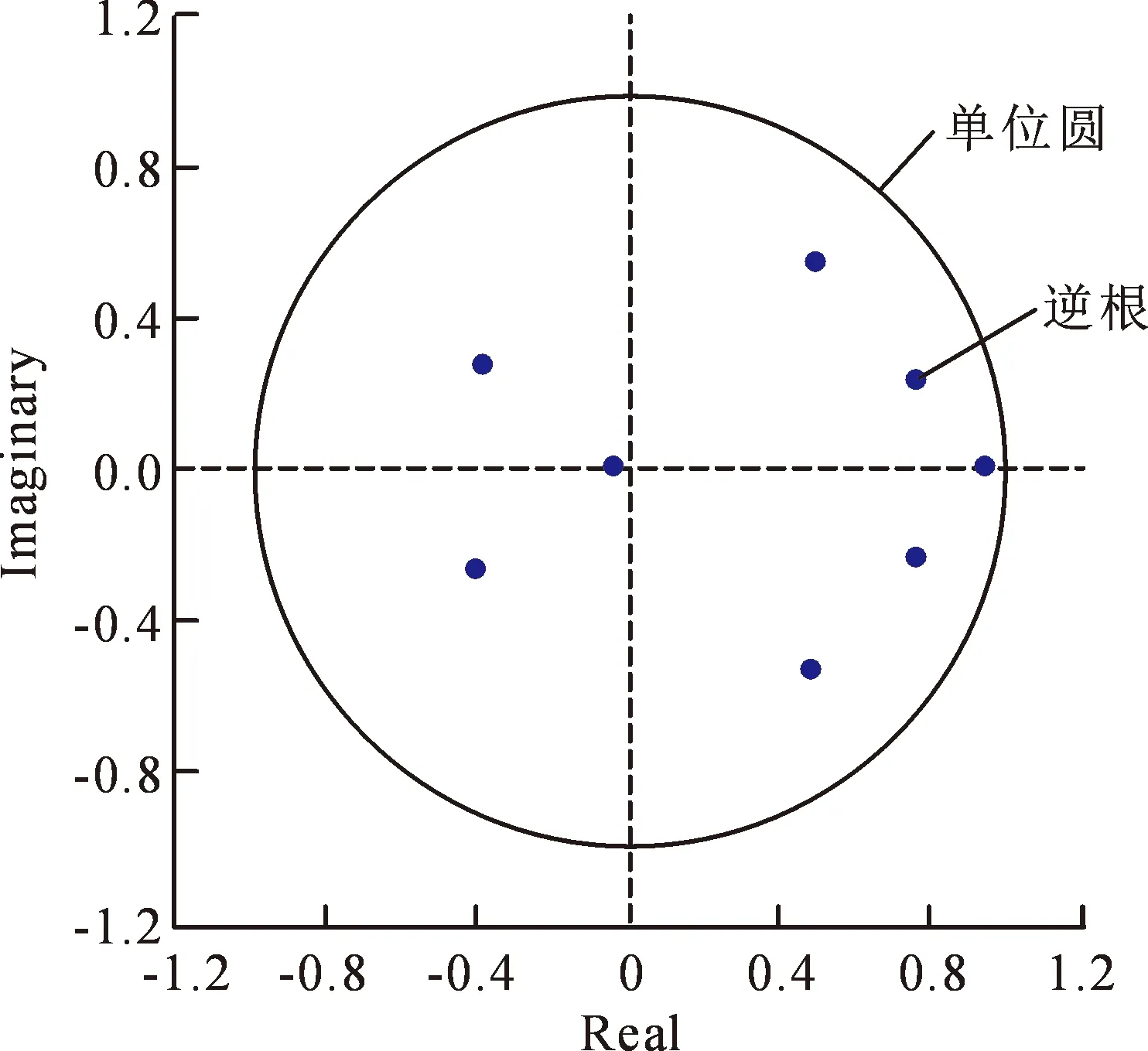

为保证诸如脉冲响应函数的标准误差等有效,需要检验VAR模型稳定性。如果所有的AR特征多项式的逆根都小于1,即均在单位圆内,该VAR模型是稳定的,否则发散。模型的稳定性检验结果见图1,此VAR模型的AR特征多项式的逆根都小于1,即所对应为一个稳定的系统,个别根接近单位圆,表明某些变量的冲击有明显的持续性。为此,进一步做脉冲响应和方差分解。

图1 AR特征多项式的逆根Fig.1 Inverse roots of AR characteristic polynomial

2.2.3 广义脉冲响应分析

由于VAR模型本身无需基于现有理论去构建,不对变量做任何先验性的约束,在应用该模型时,通常不分析一个变量的变化对另一个变量产生的影响,而是分析当一个误差项发生变化、或模型受到某种冲击后,对整个系统所产生的动态影响。脉冲响应函数(Impulse Response Function,IRF)便是分析VAR模型受到某种冲击后对系统所产生动态影响的分析方法。它描述的是在某个内生变量的随机误差项上施加一个标准差大小的冲击后,对所有内生变量的当期值和未来值所产生的动态影响。由于行列式det[Φ(L)]的根的倒数都在单位圆内,故将式(1)中不含外生变量的非限制VAR模型表述为无穷阶的向量移动平均模型(Vector Moving Average Model,VMA)。

Yt=Ψ(0)εt+Ψ(1)εt-1+Ψ(2)εt-2+…+

Ψ(p)εt-p+… ,p=0,1,2,…,t。

(7)

(8)

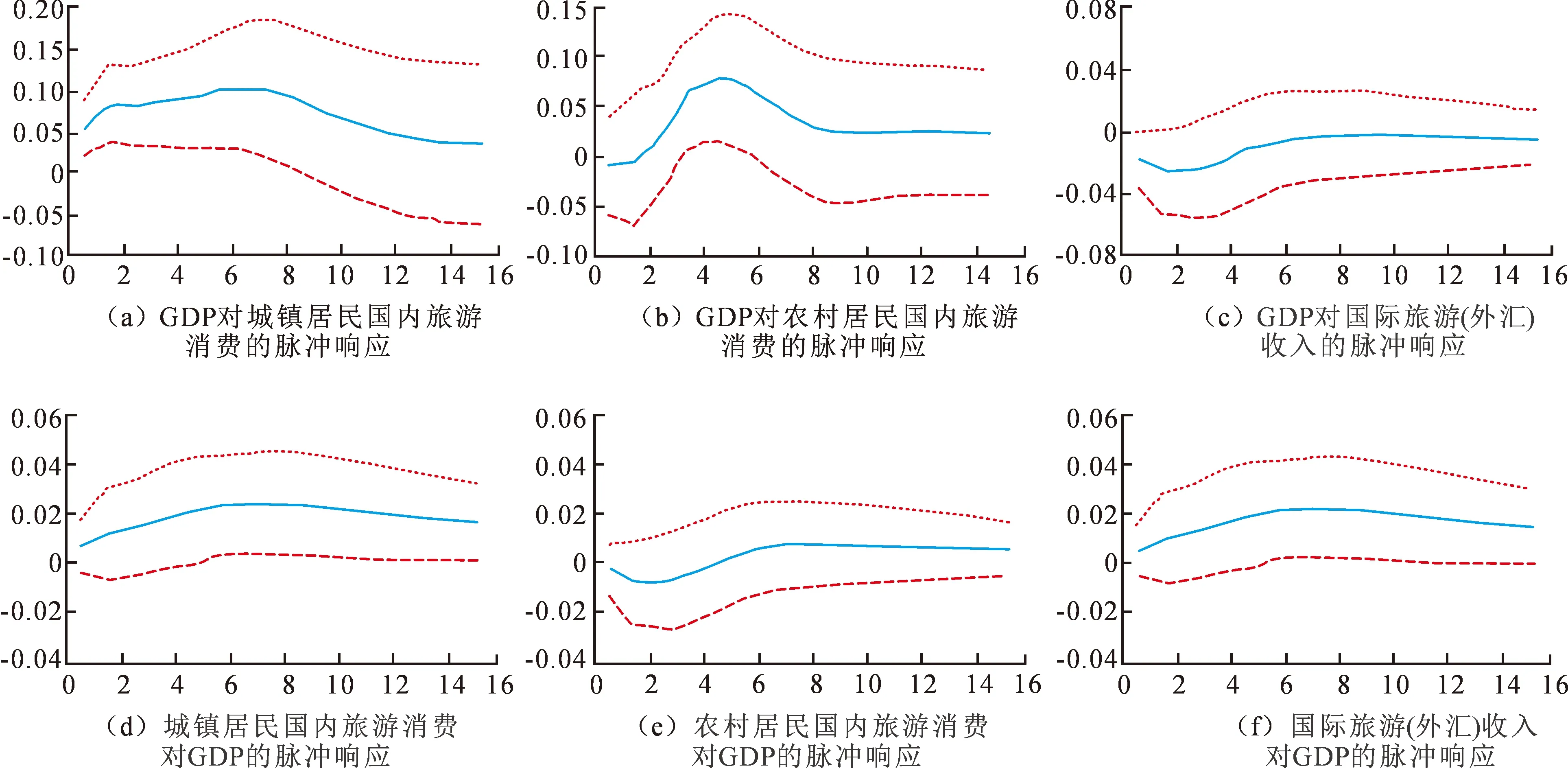

VAR模型的动态分析通常采用乔里斯基(Cholesky)正交化脉冲响应函数方法,该方法能够将交叉的干扰源分解为相互独立的干扰源,但是Cholesky分解的结果严格地依赖于模型中变量的次序。对于诸如包含“消费”和“收入”这样两个变量的VAR模型,Cholesky分解法很适用,因为收入是消费的前提,故应将收入排在消费前面。对于本文所涉及的4个变量,没有理论依据可以确定其次序,本文采用由库普(Koop)等提出的广义脉冲响应函数,该方法能够克服上述缺点。将滞后期设置为15 a,基于VAR(2)模型,分析lnGDP,lnT,lnR和lnI之间的动态影响关系如图2。图2中横坐标为时期,纵坐标为脉冲响应单位,蓝色实线为脉冲响应曲线,对应的两条红色虚线为95%的置信水平下的置信区间。如果某一滞后期所对应的置信区间包含0,表明该滞后期间在对应冲击下与0无显著差异,即对于对应的冲击无明显响应。

从图2可以看出,在本期给GDP一个标准差的冲击后,对城镇居民国内旅游消费立刻产生显著影响,该响应持续到第7和第8期时达到最大值,第9期后响应逐渐减弱且与0无显著差异;对农村居民国内旅游消费的影响在前两年并不显著,从第3期开始有明显的响应,持续增长到第5期达到峰值后开始减少,减小至第7期后与0无显著差异;对国际旅游(外汇)收入的冲击在95%的置信水平下无显著影响。

图2 经济增长与旅游消费的脉冲响应Fig.2 The impulse responses of economic growth and tourism consumption

在本期给城镇居民国内旅游消费一个标准差的冲击后,立刻对GDP产生显著影响,小幅增长后趋于回落,至第10期后与0无显著差异。在本期给农村居民国内旅游消费一个标准差的冲击后,GDP在95%的置信水平下无显著响应,进一步说明农村居民的旅游消费市场还有待进一步挖掘。1994-2018年间,城镇居民国内旅游总消费是农村居民国内旅游总消费的2~5倍,且近10年该倍数有显著增长的趋势。这主要是由于中国近年来的城镇化进程所致,城镇化规模、质量均对旅游经济发展具有明显的促进作用和正向的空间溢出效应[14]。

在本期给国际旅游(外汇)收入一个标准差的冲击后,GDP的响应较迟缓,至第6期后才出现较显著的响应,响应幅度较小,说明国际旅游(外汇)收入对GDP的促进作用有限。

脉冲响应的结果表明:旅游消费和经济增长之间的相互作用并不对称,表现在经济增长对旅游消费的促进作用要明显大于旅游消费对经济增长的促进作用。

2.2.4 方差分解

方差分解是通过方差度量来分析每一个结构冲击对内生变量变化的贡献度,以此来评价不同结构冲击的重要性。方差分解的基本思想是:把系统中的全部K个内生变量的波动按其成因分解为与各个方程信息相关联的K个组成部分,从而得到不同信息对模型内生变量的相对重要程度。因此,方差分解能够给出对VAR模型中的变量产生影响的每个随机扰动的相对重要性的信息。本文分析中的方差分解模型为

(9)

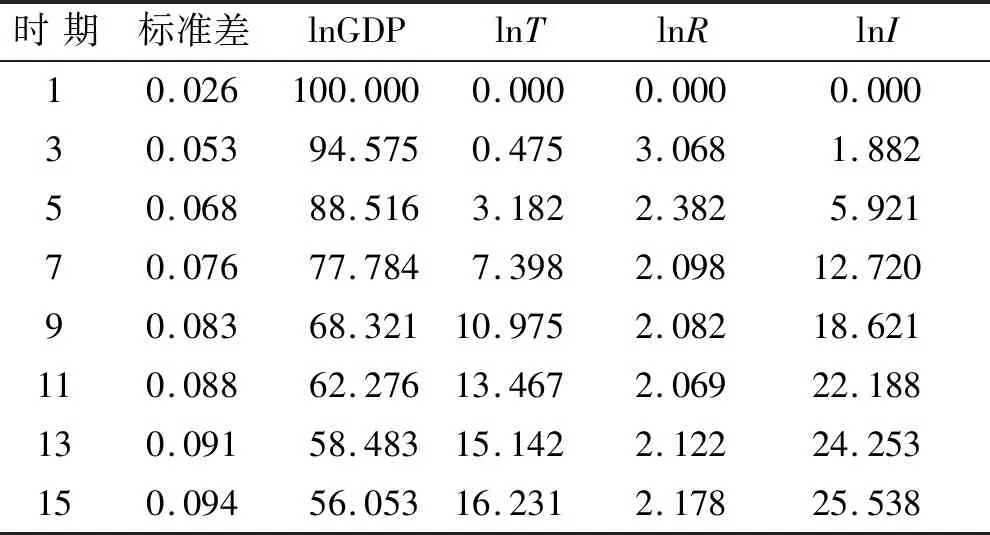

将滞后期设置为15,由于篇幅限制,仅列出滞后期为奇数的时期。采用乔利斯基分解法(Cholesky Decomposition),设置乔利斯基顺序为lnGDP,lnT,lnR,lnI,得到部分方差分解结果见表5。

表5表明,对lnGDP的方差分解,到第15期时lnGDP本身的贡献达到56.053%,城镇居民国内旅游消费、农村居民国内旅游消费以及国际旅游(外汇)收入对其贡献分别为16.231%,2.178%,25.538%。经济增长主要受到其自身的影响;尽管城镇居民国内旅游总消费、农村居民国内旅游消费以及国际旅游(外汇)收入对经济增长的影响有限, 三者之和构成总的旅游消费的影响却很可观。与之相对应的lnGDP对lnT,lnR,lnI的方差贡献见表6。

表5 lnGDP的方差分解结果Tab.5 The variance decomposition results of lnGDP

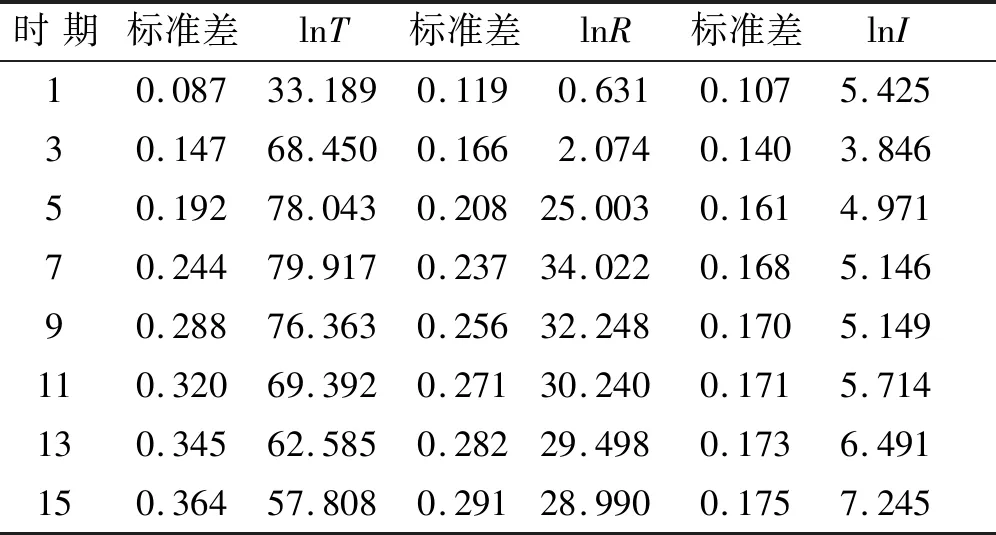

表6 lnGDP对lnT,lnR,lnI的方差贡献Tab.6 The variance contribution of lnGDP to lnT,lnR,lnI

表6表明,lnGDP对旅游消费的贡献表现如下:对城镇居民国内旅游总消费的方差贡献最大,从第1期的33.189%逐渐增加到第7期时的峰值79.917%;对农村居民国内旅游消费的贡献次之,前3期的贡献不显著,从第4期开始显著增加,直至第15期都能维持30%左右的贡献;对国际旅游(外汇)收入的方差贡献最小且较平稳,基本维持在5%左右。

总之,方差分解的分析结果进一步验证了脉冲响应的分析结论:经济增长对旅游消费的影响大于旅游消费对经济增长的影响。同时,经济增长对城镇居民国内旅游消费、农村居民国内旅游消费以及国际旅游(外汇)收入的方差贡献在滞后期内的平均值依次减小。

3 结 语

从旅游消费和经济增长的关系来看,经济增长可以显著影响城镇和农村居民国内旅游消费,对国际旅游(外汇)收入无明显影响。反之,国际旅游(外汇)收入会显著影响经济增长,城镇和农村居民国内旅游消费对经济增长的影响不明显。城镇居民国内旅游总花费、农村居民国内旅游总花费、国际旅游(外汇)收入和经济增长之间存在长期稳定的均衡关系。旅游消费和经济增长之间的相互作用并不对称,表现在经济增长受到某种冲击后对旅游消费的影响明显大于旅游消费对经济增长的影响。城镇居民国内旅游总消费、农村居民国内旅游消费以及国际旅游(外汇)收入对经济增长的影响有限,三者之和构成总的旅游消费的影响很可观。反之,经济增长对城镇居民国内旅游总消费、农村居民国内旅游消费以及国际旅游(外汇)收入的方差贡献在滞后期内的均值依次减小。因此提出政策建议为:保持经济的稳健增长,在增加居民可支配收入,尤其是农村居民的可支配收入的前提下,通过开发专项旅游产品(如生态旅游、红色旅游、文化旅游等),促进旅游消费的提质升级。在加强道路交通及相应基础设施的建设的同时,充分利用网络进行旅游宣传,从而使得“引进来、走出去”变得更加便捷;大力发展特色旅游,增加城市居民旅游消费体验,要激活农村居民国内旅游消费,使其成为旅游消费新的生力军。加强对入境旅游市场的开发,对开展境外旅游推广的企业给予政策上的扶持和经济上的奖励。推动境内外区域合作,构建跨国旅游的精品线路。