新《环境保护法》对企业盈余管理的影响

2020-11-30杨野沈彦波何帆

杨野 沈彦波 何帆

内容提要:本文以2012-2017年我国A股上市公司为初始研究样本,利用2015年1月1日实施的新《环境保护法》这一外生事件,基于前景理论作用机制的分析,采用DID的分析方法实证检验该事件对重污染企业盈余管理的影响。新《环境保护法》实施之后,重污染企业相比非重污染企业进行了显著向上的盈余管理,且这种盈余管理呈现一定程度的边际递减效应;进一步研究发现,这种盈余管理行为在小规模企业或盈利能力较低的企业表现得更为明显。本研究提供了新《环境保护法》实施之后微观企业如何反应的经验证据,并通过比较不同规模、不同盈利能力的企业对于新《环境保护法》带来冲击的敏感性差异,有助于理解具体微观企业盈余管理的动机与机制。

关键词:新《环境保护法》;重污染企业;盈余管理;前景理论

中图分类号:F272 文献标识码:A 文章编号:1001-148X(2020)08-0138-08

作者简介:杨野(1984-),男(侗族),湖南怀化人,中央财经大学财经研究院博士后,管理学博士,研究方向:企业财务行为、政府审计;沈彦波(1982-),男,湖北荆州人,大华会计师事务所(特殊普通合伙)授薪合伙人,研究方向:会计理论与实务;何帆(1989-),男,郑州人,重庆工商大学会计学院讲师,管理学博士,研究方向:企业转型与财务行为。

基金项目:国家社科基金后期资助项目,项目编号:15FGL007;广东省2017-2018年度会计科研课题,项目编号:2017A09;审计署2020-2021年度重点科研课题,项目编号:20SJ06002。

一、引言

我国2015年1月1日起正式实施新《环境保护法》(以下简称新《环保法》),对我国的综合环境治理产生了巨大作用,其影响范围之大、影响程度之深均超过了以往,被认为是“史上最严”的环保举措。具体到企业层面,其“严厉”之处主要体现在两个方面:一是按日计罚款无上限。对因违法排污受到罚款处罚并拒不改正的企业而言,将面临按日连续处罚,以及限产、停产、停业或关闭等强制举措。该规定大大提高了企业的环境违法成本,能在很大程度上遏制企业的违法排污行为。二是承担行政或刑事责任。新《环保法》罕见地规定了行政拘留的处罚措施,对违法者将动用最严厉的行政处罚手段;对那些重犯、屡犯和有主观故意的违法者,要加倍惩罚,甚至追究企业法人、排污直接责任人的刑事责任。不仅如此,为配合新《环保法》的推行,相关的配套制度也陆续出台。2015年中央深改小组通过的《环境保护督察方案(试行)》在实施中已经取得亮眼成绩①;2016年12月全国人大通过的《中华人民共和国环境保护税法》,由“环境保护税”取代了已存十余年的“排污费”,更加强了人们的环保法律意识,对企业的财务行为产生了深远影响。

根据新《环保法》的具体实施情况,全国适用新《环保法》配套办法的五类案件数、罚款金额数均大幅增加,环保处罚力度空前增强(如表1所示)。

总体而言,新《环保法》的实施,无论是从环保理念、法律制度,还是从督办查办、行政执法都发生了显著的变化,检验其对微观环境的影响将具有很强的现实意义。

虽然重污染企业给社会带来了严重的环境问题,但钢铁、煤炭、石油、化工等行业多为各地区的支柱产业,是地方政府实现GDP增长的中坚力量。新时期的重污染企业不光要践行“美丽中国”的伟大使命,还得保住自身生存与发展的“饭碗”,重污染企业会进行怎样的博弈?在新《环保法》对企业违法排污如此严厉规制的情况下,重污染企业的生产经营势必会受到严重影响,那么它们在短期内会有哪些行为?会从财务的角度寻找解决方案吗?其信息披露、财务内部控制以及盈余管理等方面是否会产生变化?这些问题将成为本文的研究重点。

基于此,本文以2012-2017年我国A股上市公司为初始研究样本,利用2015年1月1日实施的新《环保法》这一外生事件,采用DID的分析方法实证检验该事件对重污染企业盈余管理的影响。

本文的创新和贡献主要体现在以下几个方面。(1)根据前景理论,企业决策主体的利益函数会随外部环境的变化而变化。新《环保法》的实施使得重污染企业进行显著向上的盈余管理,该行为为检验前景理论的适用性提供了新的经验证据。(2)本文的研究对象为广泛分布的重污染企业,这种较为客观自然的场景使得本文的研究结论具有较强的信度和效度。(3)盈余管理一直是公司财务领域的重点研究话题,本文的研究丰富了政策驱动型盈余管理的相关文献。

关于环境规制的研究,科斯早在1960年便提出“环境具有公共品性质,对于环境外部性问题需要政府这只有形的手进行环境规制”的建议。从环境规制对经济的影响来看,主要有两种假说——“成本说”和“补偿说”。“成本说”的观点在于环境规制会提高企业的生产成本、降低企业的生产效率,从而阻碍经济增长[1]。而“补偿说”意在强调适度的环境规制可以激励企业进行技术创新,实现企业内部产业升级,从而获得经济优势[2]。我国学者对两种假说进行了细化,围绕“合规成本说”和“Porter假说”进行了诸多研究。环境规制对经济增长的影响研究已广为多见,但环境规制不仅作用于宏观层面,在微观企业层面还需要进行大力拓展。虽然已有文献验证了环境规制对盈余管理的影响,但与本文的理论基础、研究背景及研究结论皆不相同。因此,对其展开深入研究将别具意义。

二、前景理论与研究假設

前景理论的提出始于1979年Kahneman和Tversky在《前景理论:关于处于风险下的判断和决策的分析》一文中[3],用一条“S形”的价值曲线描述了收益和损失的主观评价(如图1所示)。该曲线以原点作为参考点,将价值空间分成收益和损失两个区间,损失区间相较于收益区间拥有更陡峭的斜率。曲线说明行为人对风险具有双重的态度,在盈利区间倾向于风险厌恶,在损失区间倾向于风险追逐。换言之,等量的风险带来的痛苦远远大于等量收益带来的愉悦,即“损失远比收益引人瞩目”。

当企业受到外部环境的影响而造成盈余波动时,管理者往往会通过会计应计项目来平滑企业盈余[4],提高盈余的持续性和预测能力[5]。且这种外部影响越大,企业进行盈余管理的程度也越大[6]。对于重污染企业而言,由于新《环保法》具有史无前例的严厉性,它的实施势必会对重污染企业造成重大影响,导致企业生产效率的损失[7],因此理论上说势必导致企业更有动机关注盈余管理并贯穿于企业的日常运营、生产经营甚至战略规划当中。

根据前景理论,重污染企业的管理者在预期未来的“前景”不乐观的情况下,往往会更偏好风险,更有可能进行盈余管理[8-9],且进行的是向上的盈余管理以平滑盈余,有利于实现自身薪酬的最大化[10]、避免违约[11]和行业监管处罚[12],以及实现市场预期[13]等。因此,提出本文的假设:

H1:在其他条件不变的情况下,新《环保法》的实施将促使重污染企业进行向上的盈余管理。

长期以来,由于我国中小企业的信用记录较差[14],不确定因素较大,会大大增加银行的监督与执行成本[15],小规模企业在融资问题上处境艰难。再加上新《环保法》的实施,小规模企业势必会在短期内受到不利影响,对于重污染中小企业而言更是“雪上加霜”。因此,企业管理者们基于“前景”考虑,很有可能通过盈余管理的手段,缓解外界环境带来的冲击。基于此,本文提出假设:

H2a:相对于资产规模较大的重污染企业,资产规模较小的重污染企业更有可能进行向上的盈余管理。

盈利能力越差、增长速度越慢、资产负债率越高以及面临更多风险的企业,更具有进行盈余管理的动机[16-18]。因此,基于前景理论,盈利能力越差的重污染企业,对未来的前景越不乐观,越有可能寻求改变,进而进行向上的盈余管理。据此,本文提出假设:

H2b:相对于盈利能力较强的重污染企业,盈利能力较弱的重污染企业更有可能进行向上的盈余管理。

三、研究设计

(一)研究方法

已往研究通常使用DID分析方法来评价政策效果。对于本文而言,新《环保法》针对的是所有企业,似乎难以利用DID的方法进行分析,但我们可能忽略了两个前提:一是企业一般不会因新《环保法》的出台而自我选择地快速进入另一行业,至少在短时期内难以实现;二是各个行业的污染排放量存在差异,新《环保法》的实施对重污染行业的影响显然更大。因此,通过比较重污染行业上市公司在新《环保法》实施前后行为的变化,有利于检验新《环保法》的政策效果。

(二)样本及数据来源

本文选取我国所有的A股上市公司为初始研究样本,样本期间为2012-2017年。根据文献惯例,还对样本进行了如下处理:(1)剔除被ST的上市公司;(2)剔除持续经营不满5年的上市公司;(3)剔除数据缺失严重的上市公司;(4)剔除极端值,对所有连续变量进行上下1%的winsorize处理。经过筛选,最终确定13535个公司年观测。本文的数据均来自国泰安(CSMAR)数据库。

1.实验组的选择。以原环保部公布的《上市公司环保核查行业分类管理名录》(环办函[2008]373号)和《上市公司环境信息披露指南》(环办函[2010]78号)为标准,确定火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业为重污染行业。同时,根据证监会发布的《2012年上市公司行业分类指引》,将属于上述重污染行业的656家上市公司确定为本文的实验组。

2.控制组的选择。根据证监会发布的《2012年上市公司行业分类指引》,将16类重污染行业之外的上市公司界定为本文的控制组。

(三)模型及变量定义

结合以上分析,将所有样本划分为四组,即新《环保法》实施之前的实验组、新《环保法》实施之后的实验组、新《环保法》实施之前的控制组和新《环保法》实施之后的控制组,并通过设置treat和after两个虚拟变量加以区分,将DID模型设定如下:

式中,EM为企业的盈余管理,包括EM1、EM2和EM3,其中,EM1和EM2作为主检验指标,EM3为稳健性检验指标;treat为虚拟变量,当上市公司属于重污染行业取1,否则为0;after为虚拟变量,新《环保法》实施之前的年份(即2012年、2013年和2014年)取0,新《环保法》实施当年及其之后的年份(即2015年、2016年和2017年)取1;treat*after则为新《环保法》实施的净效应,为本文关注的核心变量;下标i和t分别代表第i个上市公司和第t年;ε为随机扰动项;其他变量定义如表2所示。

四、实证分析

(一) 描述性统计

表3列示了相关变量的描述性统计。表中EM1和EM2的均值分别为-0.040和-0.037,说明我国A股上市公司在2012-2017年间进行的是总体向下的盈余管理。而从虚拟变量treat可以看出,重污染企业在A股中占有较大的比重,达28.3%。其他变量的均值与最小值、最大值差异较大,标准差也较大,说明不同公司在不同时间段的数据存在显著差异,描述性统计均处在合理的范围。

(二)共同趋势检验

Bertrand等(2004)[4]指出,使用DID模型最关键的前提是必须满足共同趋势假设,即在政策发生之前实验组与控制组的趋势具有一致性。因此,本文对实验组和控制组的盈余管理水平进行了共同趋势检验。

图2显示,在新《环保法》实施之前(2012-2014年),實验组和控制组的盈余管理程度(EM)趋势相同且进行的是向下盈余管理;而在新《环保法》实施之后(2015-2017年),实验组的盈余管理情况(EM)出现了一个明显变化,由负向盈余管理迅速变为正向的盈余管理,但控制组依然进行的是负向盈余管理。因此,基于实验组与控制组在新《环保法》实施之前的趋势相同,而在新《环保法》实施之后具有明显的差异,本文可以利用DID方法进行实证检验。并且,从图2还可以看出在政策实施之后,实验组相比控制组进行了非常明显的向上盈余管理,初步支持本文的假设H1。

(三)基本回归分析

表4报告了模型(1)的全样本回归结果。该模型中,本文利用可操控性应计利润EM1和EM2来衡量公司的盈余管理行为,并重点关注可操控性应计利润在政策实施前后的变化,即关注treat*after的系数是否显著异于0,以便观察重污染企业在政策发生后可操控性应计利润的净变化。根据前文分析,预测其符号为正。

由表4可知,列(1)中,交互项treat*after的系数为0.061,与预期的符号一致且在1%的水平上显著,说明新《环保法》实施之后,其可操控性应计利润被显著做高,即重污染企业进行了更多的正向盈余管理;在列(2)中,交互项treat*after的估计结果为0.067,依然在1%的水平上显著,同样说明重污染企业进行了正向的盈余管理。因此,在其他条件不变的情况下,重污染企业在新《环保法》实施之后确实进行了显著向上的盈余管理行为,假设H1得到验证。

(四)动态检验

为了进一步检验新《环保法》对重污染企业盈余管理行为的动态影响。借鉴Bertrand & Mullainathan(2003)的做法,在模型(1)的基础上引入虚拟变量t2015、t2016和t2017。构建出模型(2):

其中,t2015、t2016和t2017分别为2015年、2016年和2017年的虚拟变量。该模型中,本文在考察新《环保法》对重污染企业盈余管理行为的动态影响时,可重点关注交互项treat*t2015、treat*t2016和treat*t2017的系数β5、β6和β7。

表5列示了模型(2)的回归结果。列(1)中,交互项treat*t2015和treat*t2016的系数分别为0.096和0.073,且在1%的水平上显著,说明新《环保法》的实施对重污染企业的盈余管理具有显著影响。但从t值的角度来看,treat*t2015、treat*t2016和treat*t2017分别为5.50、3.68和0.82,呈逐步下降的趋势,说明新《环保法》对重污染企业盈余管理的影响具有一定的递减效应。该结论与图2中2015-2017年实验组盈余管理的情形基本相同,呈现出一定的下降趋势,直到与控制组的盈余管理程度逐渐趋近。而列(2)的实证结果与列(1)基本一致。因此,根据新《环保法》实施之后的三年情况来看,重污染企业进行了显著向上的盈余管理,但这种盈余管理随着年份的增加具有一定程度的递减效应,直到回归到与一般企业的盈余管理水平。

(五)进一步分析

为了进一步考察新《环保法》对企业盈余管理的影响,本文按照各个企业的资产规模(Scale)、总资产收益率(Roa)分成高低两组③继续进行DID检验,结果如表6所示。

表6中,本文感兴趣的依然是treat*after的系数。从结果来看,高资产规模组〔位于列(1)和列(5)〕与高资产收益率组〔位于列(3)和列(7)〕,系数为正但不显著;而低资产规模组〔位于列(2)和列(6)〕与低资产收益率组〔位于列(4)和列(8)〕,treat*after的系数为正,且至少在5%的水平上显著。这表明,新《环保法》的实施使得企业的监管环境变得更为严格,一些排污严重、不注重企业社会责任的企业将面临严峻的生存与发展考验。因此,相比大规模及盈利能力较强的重污染企业,小规模及盈利能力较差的重污染企业具有更强的向上调节盈余管理的动机,以应对新《环保法》带来的挑战。由此,假设H2和H3得到验证。

(六)稳健性检验

为了增强实证结果的可靠性,本文通过三种方式对前文的假设进行稳健性检验。

1.安慰剂检验。思路是通过构建虚假的政策实验,检验虚假政策带来的影响。本文在其他条件不变的情况下假设新《环保法》的实施年份为2016年并重新定义虚拟变量after1。当年份为2014年和2015年,令after1为0,当年份为2016年和2017年,令after1为1。在此基础上,只有当交互项的系数不显著,才能验证前文提出的假设。表7的回归结果显示,在列(1)和列(2)中,核心变量treat*after1的系数为负且均不显著,说明随机构造的虚假政策并未产生作用,原实证结果稳健可靠。

2.子样本检验。前文主要是以2012-2017年的样本数据得出的结论,若选取其中的子样本再次进行回归,且交互项的回归系数显著为正,则能进一步说明本文研究结论的稳健可靠。基于此,本文剔除2012年和2017年的数据,利用2013-2016年的子样本重新进行检验。表7的列(3)和列(4)报告了该子样本的回归结果,交互项treat*after的系數都在1%的水平上显著为正,说明新《环保法》的实施确实加重了重污染企业向上的盈余管理行为。

3.替换变量。Kothari等(2005)提出的KLW模型是在修正的Jones模型的基础上计算操控性应计利润的一个常用模型。本文根据KLW模型的设计原理,分行业分年度回归后得到可操控性应计利润(EM3),重新检验前文的结论。表7列的(5)显示,交互项treat*after的系数为0.051,且在1%的水平上显著,说明新《环保法》实施之后,重污染企业进行了向上的盈余管理。假设H1再次得到验证。

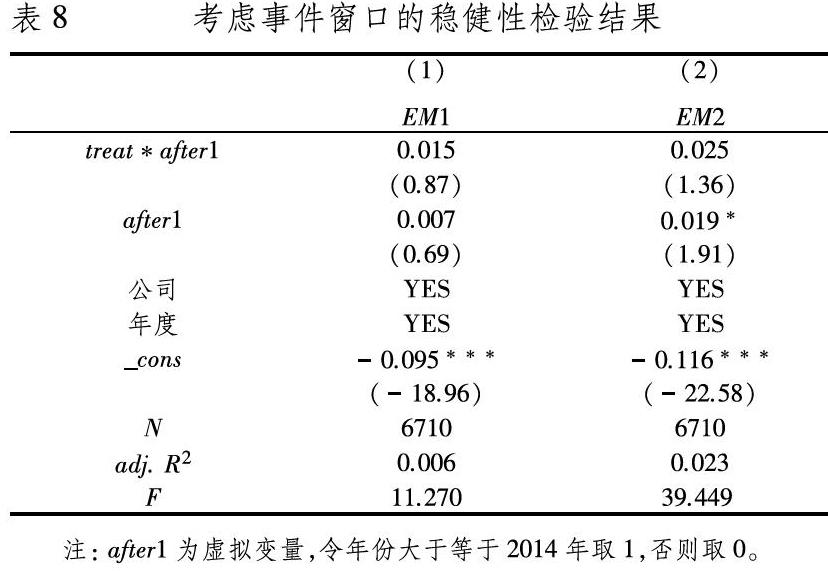

4.考虑事前窗口。虽然新《环保法》会对企业的盈余管理行为产生重大影响,但新《环保法》的通过时间为2014年4月,执行时间为2015年1月,这可能会导致部分重污染企业在新《环保法》正式实施之前就已经进行了向上的盈余管理。因此,本文将事件年度由2015年变更为2014年,重新检验新《环保法》对重污染企业盈余管理的影响。同时,为了去除2015年新《环保法》事件可能带来的显著性影响,本文仅保留了2012-2014年的样本数据。

从表8的实证检验结果来看,无论是列(1)还是列(2),交互项treat*after1的系数为正,但结果并不显著。说明在新《环保法》正式实施之前,只有部分重污染企业进行了向上的盈余管理行为。因此,在新《环保法》正式实施之前,重污染企业是否进行向上的盈余管理具有一定的不确定性;而随着新《环保法》的正式实施,重污染企业则表现出明显的向上的盈余管理行为。该结论为表4所呈现的基本回归结果提供了一个有益的补充。

5.改变阈值。在表6的分组检验中,本文所采用的阈值分别为25%和75%。为了使结果更具稳健性,本文将阈值替换为30%和70%。检验结果如表9所示,交互项treat*after的系数符号、显著性与表6完全类似。这表明,相比大规模及盈利能力较强的重污染企业,小规模及盈利能力较差的重污染企业具有更强的向上调节盈余管理的动机。假设H2和H3再次得到验证。

五、结论与展望

本文利用新《环保法》的实施这一外生事件,实证检验了基于前景理论的盈余管理行为。为了确保实证结果免受其他内生性问题的困扰,本文运用DID分析方法进行了实证检验。结果发现,新《环保法》实施之后,重污染企业相比非重污染企业进行了显著向上的盈余管理,且这种盈余管理行为随着年份的增加而逐渐减弱,最终回归到一般企业的盈余管理水平。进一步研究发现,重污染企业进行的显著向上的盈余管理行为在小规模企业或者总资产收益率较低的企业表现得更为明显。在进行安慰剂检验、子样本检验及替换变量等一系列稳健性检验后,实证结果依然不变。

本文的研究提供了新《环保法》实施之后微观企业如何反应的经验证据,重污染企业为了应对严格的环境监管有着非常明显的反应。但是,对于下列问题还有待进一步研究:(1)本文只研究了新《环保法》实施后应计盈余管理的变化,那么真实的盈余管理行为将如何变化?(2)新《环保法》实施后盈余管理产生重大变化,是否可以用其他理论来解释?(3)新《环保法》为近年来最为严格的一部环保法律,政府是否会因此给予了更多的补助、企业是否进行产业的升级或转型等。这些尚未回答的问题有待后续进一步研究。

注释:

① 以第三督察组为例:截至2017年5月28日,地方对督察组交办的环境举报已办结23599件,责令整改20359家,立案处罚7086家,共计罚款33587.86万元,立案侦查354件,行政和刑事拘留355人,约谈6079人,问责4018人(数据来源于人民网:http://env.people.com.cn/n1/2017/0531/c1010-29309113.html)。

② 因虚拟变量treat具有时间不变性,所以在做DID固定效应分析时会被自动删除,这并不影响结果及其有效性。另外,一个真正良好的DID往往不需要加任何控制变量,加了控制变量反而影响了政策的外生性,因此本文仅汇报了不含任何控制变量的DID结果(当然,本文也测试了包含控制变量的回归结果,treat*after的结果都显著为正,如有需要可向作者索取)。

③ 区分高低两组的做法是:按照25%分位数和75%分位数的阈值,令大于等于75%阈值的样本分为高组,小于等于25%阈值的样本分为低组。

参考文献:

[1] Chintrakarn P. Environmental regulation and U.S. states′ technical inefficiency[J]. Economics Letters, 2008,100(3):363-365.

[2] Smita B Brunnermeier, Mark A Cohen. Determinants of environmental innovation in US manufacturing industries[J]. Journal of Environmental Economics and Management, 2003, 45(2):278-293.

[3] Kahneman D, Tversky A. Prospect theory: An analysis of decision under risk.[J]. Econometrica, 1979,47(2):263-291.

[4] Bertrand, Marianne, Duflo, Esther, Mullainathan, Sendhil.How Much Should We Trust Differences-In-Differences Estimates?[J]. Quarterly Journal of Economics, 2004,119(1):249-275.

[5] Subramanyam K R, Wild J J. Going-Concern Status, Earnings Persistence, and Informativeness of Earnings[J]. Contemporary Accounting Research, 1996,13(1):251-273.

[6] Ghosh D, Olsen L. Environmental uncertainty and managers use of discretionary accruals[J]. Accounting Organizations & Society, 2009,34(2):188-205.

[7] Francesc Hernandez-Sancho, Andres Picazo-Tadeo, Ernest Reig-Martinez. Efficiency and Environmental Regulation[J]. Environmental & Resource Economics, 2000,15(4):365-378.

[8] 李學峰,王兆宇,苏晨.什么导致了处置效应:基于不同市场环境的模拟研究与经验检验[J].世界经济,2011(12):140-155.

[9] Shaista Wasiuzzaman, Iman Sahafzadeh, Niloufar Rezaie Nejad. Prospect theory, industry characteristics and earnings management[J]. Review of Accounting & Finance, 2015,14(3).

[10]Holthausen R W, Larcker D F, Sloan R G. Annual bonus schemes and the manipulation of earnings[J]. Journal of Accounting & Economics,1995,19(1):29-74.

[11]Deangelo H, Deangelo L, Skinner D J.Accounting choice in troubled companies[J]. Journal of Accounting & Economics, 2004,17(1-2):113-143.

[12]Anne Beatty, Sandra L. Chamberlain, Joseph Magliolo. Managing Financial Reports of Commercial Banks: The Influence of Taxes, Regulatory Capital, and Earnings[J]. Journal of Accounting Research, 1995, 33(2):231-261.

[13]Barth M E, Elliott J A, Finn M W. Market RewardsAssociated with Patterns of Increasing Earnings[J]. Journal of Accounting Research, 1999,37(2):387-413.

[14]L Brandt, H Li. Bank discrimination in transition economies: ideology, information, or incentives?[J]. Journal of Comparative Economics, 2003,31(3):387-413.

[15]Porta R L, Shleifer A. Government Ownership of Banks[J].Journal of Finance, 2002, 57(1):265-301.

[16]張逸杰,王艳,唐元虎,蔡来兴.上市公司董事会特征和盈余管理关系的实证研究[J].管理评论,2006(3):14-19,63.

[17]郭娜,祁怀锦.业绩预告披露与盈余管理关系的实证研究——基于中国上市公司的经验证据[J].经济与管理研究,2010(2):81-88.

[18]崔云,董延安.管理层能力与股价崩盘风险——基于盈余管理中介效应的检验[J].财经理论与实践,2019(5):47-54.

(责任编辑:严元)