基于客户价值的价值管理路线图

2020-11-30李涛

李涛

摘要:随着21世纪新经济时代的到来,客户价值在企业经营实践中的重要性越来越显现。立足于企业价值管理理论,笔者构建了三层次价值管理框架,并发展了基于客户价值的价值管理地图,以期服务于新经济时代的企业价值管理实践。

Abstract: With the advent of the new economic era in the 21st century, the importance of customer value in business operations is becoming more and more apparent. Based on the theory of enterprise value management, the author constructed a three-level value management framework and developed a value management map based on customer value in order to serve the practice of enterprise value management in the new economic era.

关键词:客户价值;企业价值;价值管理;价值管理地图

Key words: customer value;enterprise value;value management;value management map

中图分类号:F274 文献标识码:A 文章編号:1006-4311(2020)31-0077-02

0 引言

进入21世纪以来,随着互联网产业和平台经济的兴起,客户价值在企业价值管理中的重要性日益显现。彼得·德鲁克曾指出“企业存在的唯一目的就是创造客户”,而只有创造客户价值才是企业持久利润的源泉。本文基于客户价值研究的最新进展,构建企业价值管理地图,抛砖引玉,以期更好地服务于企业价值管理实践。

1 客户价值与企业价值管理

价值管理,又被称为基于价值的管理(VBM),是指以价值评估为基础,以价值增长为目的的一种综合管理模式[1]。价值管理理论发端于美国学者莫迪尼阿尼和米勒1958年发表的论文《资本成本、公司融资和投资理财》,他们率先提出企业价值的概念,构建了基于现金流量的价值评估体系,为价值管理理论的发展奠定了基础。此后拉巴波特进一步发展了以“股东价值”为中心的管理思想和实践程序,价值管理逐渐成为一种可行的管理技术。麦肯锡、德勤等管理咨询机构也分别发展了各自的企业价值管理框架,并用于通用电气等一大批世界知名企业的经营管理实践。

企业价值,即企业未来可持续的自由现金流的折现值。然而,过往的价值管理模型主要基于财务历史数据,对企业未来现金流的预测和解释的相关性和可靠性是难以得到合理保证的;同时,过往的模型更多的是对处于企业生命周期的成长期、成熟期的企业有一定的外推预测能力,但是对于初创企业和本世纪以来大量的互联网企业、新经济企业的市场价值的解释和估值就似乎无能为力了。

随着世界进入互联网特别是移动互联网时代,信息技术的巨大进步改变了商业世界的竞争规则,客户不再满足于成为企业商品的被动推销对象,消费者在供求关系中开始占据主动地位。“以客户为中心”不再是一句时髦的口号,而是成为许多成功企业尤其是互联网巨头的信仰。竞争主要变成了“流量”的竞争,“获客”成为业务运营的中心环节,与客户的连接、互动、触达和转化成为新时代企业经营持续成功的标尺,新的商业模式也如同雨后春笋,层出不穷。商业实践的创新也带动了理论的进步,客户价值理论及相关的估值技术也逐渐发展起来。通过对客户终身价值的评估,可以帮助我们估计许多互联网公司及其他快速增长公司的市场价值,这一点是大多数传统方法做不到的[2]。

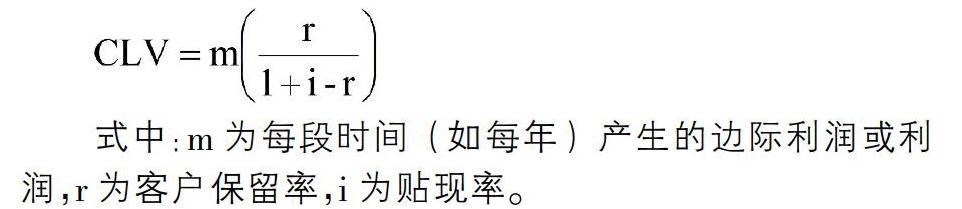

有效的基于客户的战略将考虑客户价值的两个方面:公司提供给客户的价值和客户为公司创造的价值。从长远来看,客户作为公司最重要的一项资产可以为公司带来长期的回报,而针对这些客户的营销是一种投资。公司提供给客户的价值,可以用客户价值主张和客户价值感知模型来加以近似度量;客户为公司创造的价值则可用客户终身价值(即CLV,指一个客户在未来所产生的所有利润的现值)模型来加以近似估计,CLV基本模型如下:

式中:m为每段时间(如每年)产生的边际利润或利润,r为客户保留率,i为贴现率。

通过评估客户终身价值,企业结合各种营销手段(如广告、促销)、销售渠道的获客成本,可以有的放矢的将相对有限的资源“用到刀尖上”,从而取得更好的效益。另外,结合运用各种“创新扩散模型”和“客户终身价值模型”,可以对创新的商业价值进行近似评估,从而对某种创新产品的有效投资进行回报预测[3]。

客户价值管理有赖于商业模式的设计和实施。商业模式是一个连接组织资源与交易的系统,其核心是解释一个组织如何创造及获取价值[4]。无论怎样定义,商业模式的实质都是“价值主张——价值创造——价值传递——价值获取”这样循环往复的业务过程。实施客户价值管理需要关注客户价值的两个方面,其实质也是面向客户的价值创造并进而捕获客户给企业带来的价值。因此,商业模式和客户价值管理可以说是企业生产经营活动的一体两面,而客户价值才是商业模式的灵魂。

2 价值管理的三层次框架

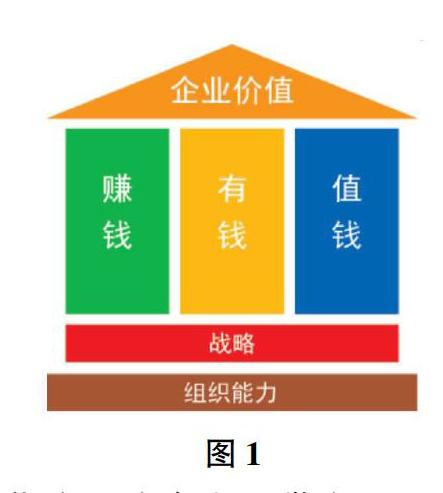

企业价值管理的基础在于战略和组织能力建设。管理学家杨国安先生在其著作中将企业成功方程式表述为:成功=战略×组织能力[5],而华为集团CEO任正非也要求企业做到“方向大致正确,组织充满活力”[6]。战略指引着价值管理的方向,而组织能力是价值管理落地实施的保障。基于战略和组织能力,笔者从企业价值的定义出发,提出从“赚钱”到“有钱”,最终实现企业“值钱”的价值管理框架。

“赚钱”是指企业为客户提供产品和/或服务,通过为客户创造价值并捕获价值,进而持续获得利润。“赚钱”是企业价值最根本的来源,也是企业现金流长期持续的最基本条件,舍此而谈企业价值则成“无本之木、无源之水”。增长是“赚钱”最核心的命题,企业应通过合理配置有限的资产,通过商业模式的设计和实施,不断实现收入和利润的持续增长。

“有钱”是指企业在持续获利的基础上,通过加强现金管理和合理安排融资,保障企业资金链安全,为企业的持续健康发展提供源源不断的资金支持。风险是“有钱”最核心的命题,企业应通过加速资金周转,减少资金占用,提升资金的使用效能,适时安排融资活动补充资金,有效管控客户信用风险和企业财务风险,使企业自由现金流最大化并可长期持续。

“值钱”是指企业在持续获得有现金流支撑的利润的基础上,通过加强资本运营,合理管控市场预期,在实现企业内在价值最大化的同时,使企业内在价值的变化及时、充分地反应到企业的市場价值中。回报是“值钱”最核心的命题,对于投资者(包括股东和债权人)来说,只有投入资本回报率(ROIC)大于加权平均资本成本(WAAC)时,企业才为投资者创造了价值,企业本身也才实现了增值。如果企业能够在较长时间内使得ROIC≥WAAC这个不等式成立,那么该企业堪称伟大[7]。

3 价值管理地图

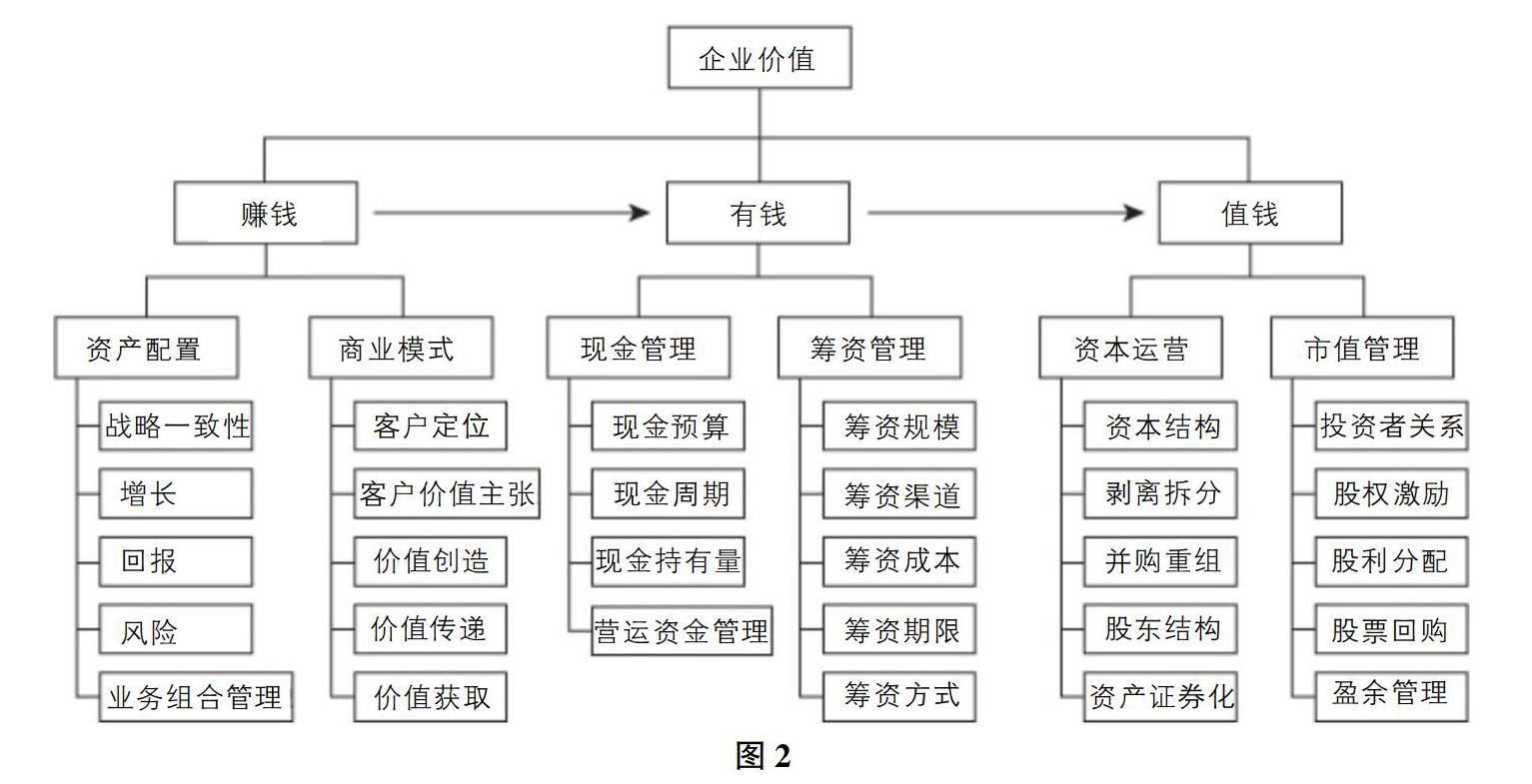

基于价值管理的三层次框架,笔者构建了如图2企业价值管理地图,以期指导和服务于企业价值管理实践。

在该地图中,包含了企业价值的“赚钱”、“有钱”和“值钱”三层价值要素,以及每个价值要素的驱动因素。在企业价值的六个驱动因素中,资产配置、商业模式、现金管理和筹资管理都对自由现金流量(企业价值公式中的FCF)产生影响,其中,商业模式及其决定的客户价值是企业现金流量最核心的影响因素;筹资管理、资本运营、市值管理影响着加权平均资本成本(企业价值公式中的WAAC);而资产配置和资本运营则对企业持续经营期限(企业价值公式中的n)有着主要影响。

4 总结与展望

企业价值管理自上世纪80年代引入企业管理实践以来,理论和实务界就企业价值管理理论基础和价值管理框架掀起了多次研究热潮,至今历久不衰。股东价值最大化理论、企业价值最大化理论和利益相关者理论渐次发展起来,麦肯锡模式、德勤管理模式、拉巴波特管理模式和阿什瓦斯模式相继而兴[8],从不同的角度和层面丰富了企业价值管理理论。但是,过往理论和实践大都基于企业内部视角,无视或忽略了创造客户价值才是企业价值的根本源泉,因而无法解释和指导新经济时代的企业经营实践。笔者立足于二十多年的企业经营管理实践,不揣浅陋,基于客户价值构建企业价值管理地图,抛砖引玉,力图有所发展和创新。当然,由于笔者的视野和研究功底的不足,该价值管理地图多有不足和值得商榷之处,期待来自各位读者的讨论、辩驳和指正。

参考文献:

[1]蒂姆·科勒,马克·戈德哈特,戴维·威赛尔著.价值评估[M].高健,魏平,朱晓龙,等,译.电子工业出版社,2012.

[2]苏尼尔·古普塔,唐纳德·R·莱曼著.客户终身价值[M].王霞,申跃,译.电子工业出版社,2015.

[3]伊利·欧菲克,埃坦·穆勒、巴拉克·李白著.创新的价值[M].杨清波,译.中信出版集团,2018.

[4]亚当·J·博克,杰拉德·乔治著.商业模式工具书[M].王重鸣,浙江大学全球创业研究中心团队,译.人民邮电出版社,2020.

[5]杨国安著.组织能力的杨三角[M].机械工业出版社,2015.

[6]何绍茂著.华为战略财务讲义[M].中信出版集团,2020.

[7]刘俏著.从大到伟大2.0[M].机械工业出版社,2018.

[8]沈宏平著.价值管理理论与实践[M].中山大学出版社,2017.