基于上市公司高管过度自信与投资行为的关系研究

2020-11-30扈菲菲

[摘 要]我国上市公司中由于高管过度自信而导致的非效率投资普遍存在,这不仅损害了投资者或者股东的利益,而且还阻碍了公司的发展。因此文章试图从行为公司金融的视角,将规范研究和实证研究相结合,选用2014—2018年发布了盈利预测的A股上市公司为研究样本,以年度盈余预测偏差程度作为高管过度自信的连续替代变量,探求我国上市公司高管过度自信对投资行为的影响。研究发现:公司的投资水平与管理者的过度自信程度正相关, 并且相对于其他公司而言,高管过度自信的公司具有更高的投资—现金流敏感性。

[关键词]过度自信;公司投资水平;自由现金流;投资—现金流敏感性

[DOI]10.13939/j.cnki.zgsc.2020.29.014

1 引言

投资行为对企业的长远利益和价值增长至关重要,因此一直以来都是现代企业财务理论研究的焦点。以微观经济学的“理性经理人”为基本假设,由Tobin提出、并经Hayashi完善的Q理论、Myers的融资约束理论以及之后发展起来的委托代理理论构成了企业投资的经典财务理论,并有效推动了企业投融资理论的形成和发展;但由于金融市场上经常有传统经济理论无法解释的“异象”出现,“理性人”假设受到质疑,市场有效性假说频频受到挑战。行为金融学的发展弥补了传统经济学“理性人”假设的不足之处,为投资决策的理论研究提供了更为广阔的发展空间,其中关于管理者过度自信的公司投资决策研究成为一个重要课题。

但从目前的研究情况来看,由于指标界定的困难和相关数据的难以获取,我国学者在该领域的研究成果相对缺乏,结论的一致性也不是很好。基于此,本文选取A股上市公司2014—2018年的数据作为研究对象,并在实证模型中引入高管过度自信的连续替代变量,实证探究高管过度自信对投资行为的影响。

2 理论与模型分析

Goel和Thakor(2002)把管理者过度自信定义为高估公司未来业绩,低估未来风险造成的感知偏差,上述定义形式得到学术界不少实证检验支持。基于此,本文以上市公司年度盈余预测偏差作为度量公司高管过度自信的连续替代变量。

参照其他文献的研究思路,假设企业内部有一个投资项目需要管理者做出接受还是拒绝此项投资的决策,并且公司高管对该项目的接受与否遵循净现值(NPV)准则。

为简化分析,假设项目的投资阶段只有投资期初t=0和投资期末t=1,市场要求的项目折现率为r,项目期初所需投资额为I,项目期末的市场投资收益函数为E(I),不失一般性,且E(0)=0且E′(I)>0,E″(I)<0,管理者的乐观主义变量为δm>0。

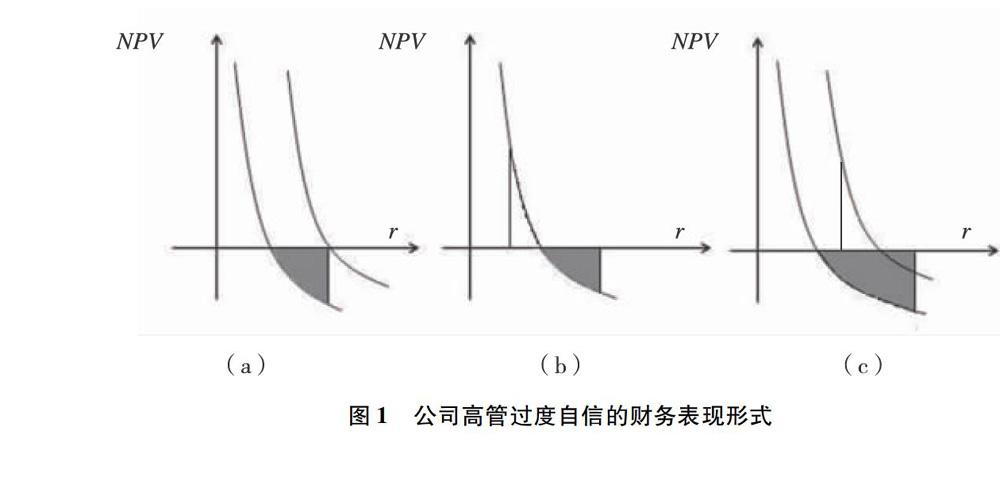

公司高管过度自信,表现形式之一就是高估自身的经营业绩,在管理者的主观认识中,投资项目的未来收益=E(I)(1+δm),在项目折现率I一定的情况下,如图1(a)中阴影部分所示,部分NPV<0的投資项目获得了投资机会。

另外,公司高管过度自信表现为对投资项目存在控制幻觉,低估项目风险,对风险贴现率的个人预期=r(1-δm),对风险的低估同样使得一些NPV<0的项目获得了投资机会。如图1(b)所示。

图1 公司高管过度自信的财务表现形式

公司高管过度自信大概率表现为即高估未来收益,又低估项目风险,其具体表现形式如图1(c),在此不再细述。

综上所述,无论是高估收益还是低估风险,最终都会导致一些项目的净现值被夸大,使得本来不具有投资价值的项目获得投资机会,在此提出本文的第一个假设。

假设1:上市公司的投资水平与公司高管的过度自信程度呈正相关关系。

尽管过度自信的管理者有投资扩张冲动,但投资与否却受资金水平所限。当公司现金流充足时,没有资金方面的限制,过度自信的管理者能够实现其全部投资愿望,因此与理性公司高管相比,其投资水平往往较高。但是当投资所需现金流不足的情况下,则要考虑外部融资成本的影响。

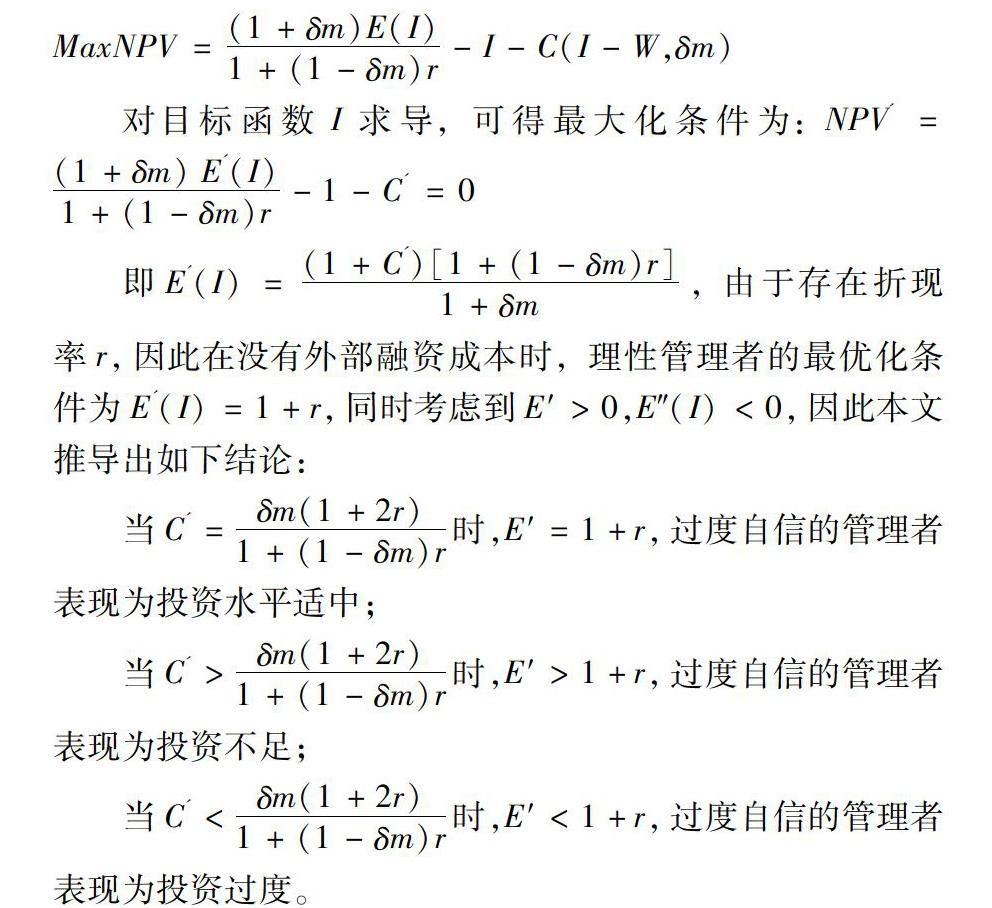

假设项目投资需要资金量为I,企业内部自由现金流为W的情况下,外部融资的融资成本=C(I-W,δm),C′>0,C″>0,这就说明外部融资额及融资成本随公司高管过度自信程度增加而提高。篇幅所限,本文在以下分析中只列出了公司管理者同时高估未来收益和低估项目风险的模型。此时过度自信的管理者的目标函数为:MaxNPV=(1+δm)E(I)1+(1-δm)r-I-C(I-W,δm)

对目标函数I求导,可得最大化条件为:NPV'=(1+δm)E'(I)1+(1-δm)r-1-C'=0

即E'(I)=(1+C')[1+(1-δm)r]1+δm,由于存在折现率r,因此在没有外部融资成本时,理性管理者的最优化条件为E'(I)=1+r,同时考虑到E′>0,E″(I)<0,因此本文推导出如下结论:

当C'=δm(1+2r)1+(1-δm)r时,E′=1+r,过度自信的管理者表现为投资水平适中;

当C'>δm(1+2r)1+(1-δm)r时,E′>1+r,过度自信的管理者表现为投资不足;

当C'<δm(1+2r)1+(1-δm)r时,E′<1+r,过度自信的管理者表现为投资过度。

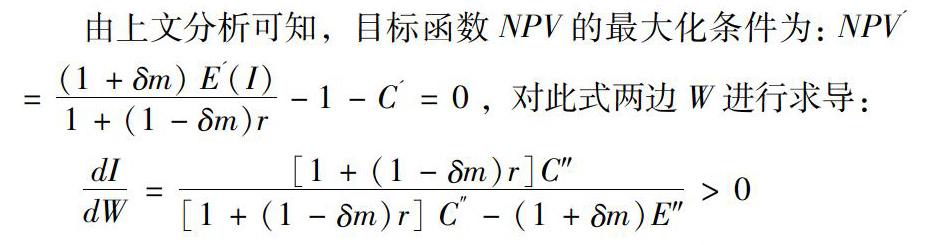

通过以上分析表明,管理者过度自信的公司投资水平与外部融资成本有关,在外部融资成本较高的情况下投资水平对自由现金流的情况更加敏感,这也支持了Heaton(2002)的研究结论。为了更好地阐述投资与现金流的关系,下面针对内部现金流不足的这种情况,对模型中的自由现金流W求导。

由上文分析可知,目标函数NPV的最大化条件为:NPV'=(1+δm)E'(I)1+(1-δm)r-1-C'=0,对此式两边W进行求导:

dIdW=[1+(1-δm)r]C″[1+(1-δm)r]C″-(1+δm)E″>0

由于E″(I)<0,C″>0,容易得出上式的符号大于0,表明在W 假设2:与其他公司相比,管理者过度自信的公司具有更高的投资—现金流敏感性。 3 研究设计 3.1 样本选择与数据来源 本文选取2014—2018年发布了盈利预测的A股上市公司为研究样本,以2013年的数据构建滞后值,剔除ST和PT类、相关资料和数据不全等特殊上市公司数据后,选取样本中共包括719个混合横截面数据,其中2014—2018年分别有122、214、142、193和48个观测值。 3.2 变量定义与模型构建 (1)被解释变量——公司投资水平INV。公司投资水平INV=资本支出/期初资产总额,本文参考国内外文献,借鉴Malmendier、Tate及郝颖等的研究方法并做进一步的修改,定义公司投资水平INV=固定资产净价、工程物资与在建工程三项之和的增加值/期初资产总额。 (2)解释变量——公司高管自信程度OC、自由现金流FCF、高管自信程度—自由现金流的交互项OC×FCF;同时对变量做以下定义:OC=年度预测净利润与实际净利润的偏差值/期初资产总额,并且OC大于中值的公司高管定义为过度自信;自由现金流的具体计算借鉴唐雪松(2007)的研究,等于公司当年经营活动产生的净现金流量与分配股利和偿付利息支付现金的差额,为消除规模的影响,对年初总资产进行平减。 (3)控制变量——参照经典投资模型,本文研究中所涉及的控制变量有五个,其具体描述见表1。 4 描述性统计与实证分析 4.1 变量的描述性统计结果 通过以上数据可以看出,全样本中高管自信程度OC均值为0.0023,说明我国上市公司中存在高管过度自信的现象。此外高管过度自信的公司样本中,投资水平INV的平均值和中值均高于总体样本水平,这初步验证了前文的假设1;在自由现金流FCF的比较上,公司高管过度自信的情况下具有更高的均值和现金流敏感性。 4.2 实证分析结果 表4给出的是采用总体样本对前文中构造的两个模型进行多元回归分析的结果。从结果看,回归方程通过了统计显著性检验;D-W值分别为2.023和1.991,表明回归模型中不存在序列自相关。尽管调整的可决系数较低,但这并不影响模型中解释变量对被解释变量的解释力,而且以往国内学者如郝颖等(2005)、王霞等(2008)的类似实证研究中Adj-R2也基本保持在这样的水平上。另外,方差膨胀因子VIF的取值都非常小,说明这些自变量之间基本不存在多重共线性。 从模型(1)的回归结果中,高管自信程度OC在1%的显著性水平上系数Beta=1.137,说明上市公司的投资水平与管理者的过度自信程度呈显著的正相关关系,实证结果支持了前文假设1,这与Malmendier(2005)及国内许多学者的研究结论是一致的。在其余的控制变量中,公司规模Size与成长机会Growth的系数都显著为正,这比较吻合我国上市公司目前的实际情况,说明公司规模的扩大与潜在的投资机会都能明显刺激企业投资水平的增加。独立董事比例ID的系数虽然为负,但并没有通过显著性检验,其对投资水平的抑制作用不明显。 模型(2)中加入了自由现金流FCF和高管自信程度—自由现金流的交互项OC×FCF这两个变量,回归检验结果显示,这些变量的加入并没有改变前面的分析结果,OC的系数仍然显著为正。变量FCF的系数大于0,且显著性水平为1%,这与冯魏(1999)及何金耿(2001)的检验是一致的,表明我国上市公司的投资水平对内部自由现金流的情况非常敏感。此外,高管自信程度与自由现金流的交互项OC×FCF的系數同样显著为正(Beta=3.125,Sig.<1%),这说明公司高管自信程度与公司投资—现金流敏感度成正向变动,所以过度自信的管理者,更容易对现金流产生影响,在内部现金流充裕的情况下将更大可能地造成过度投资,在内部现金流较少的情况下可能相应出现投资不足的情况,这就证实了本文的假设2,即管理者过度自信导致公司投资水平对自由现金流的敏感性大大增强了。 在表5中,本文用过度自信的样本对模型(1)和模型(2)重新进行了回归统计。实证结果表明与有效总体样本所不同的是回归方程的拟合效果明显提高,并且在模型(2)的回归结果中,公司高管自信程度与自由现金流的交互项OC×FCF的系数虽然为正,却与企业投资水平INV之间的相关性不显著,但此结果只表明在存在高管过度自信的这类公司中,无法确定管理者过度自信程度与企业投资—自由现金流之间的敏感性,并不能否定上文的假设2,即当以总样本为研究对象时,管理者过度自信的公司相对其他公司而言具有更高的投资—现金流敏感性。 4.3 稳健性检验 为了对回归结果的稳健性进行验证,本文进行了如下测试:以上文的总体样本为考察对象,借鉴Malmendier和Tate(2005)的度量方法并加以改进,将持股数量在获得业绩股和红股之外较上年度增加的公司高管定义为过度自信,OC取值为1,否则作为适度自信处理,OC取值为0,并用这一变量分别代替上述两个模型中的过度自信变量进行回归。 经检验发现,主要变量的研究结果没有发生显著性变化,证实了本文的实证研究结论具有一定的稳健性。篇幅限制,不再列出回归结果。 5 结语 本文以行为财务学的理论为指引,选用2014—2018年发布了盈利预测的A股上市公司为研究样本,探究了我国上市公司高管过度自信对投资行为的影响。 研究结果显示,全样本的高管自信程度变量、高管自信程度与自由现金流的交互项系数都显著为正,说明越是过度自信的管理者越倾向于增加投资规模。 同时高管过度自信的公司具有更高的现金流敏感性,再次佐证了Heaton(2002)的理论模型在我国的适用性。 但在高管过度自信的这类样本公司的回归结果中,管理者过度自信程度与企业投资—自由现金流之间的关系并不显著,具体原因需要进一步的研究和探讨。 另外,本文的实证研究发现当前我国上市公司中独立董事没有起到应有的制衡和监督作用,需要进一步健全和完善独立董事制度建设。这些研究结论对从公司治理的角度优化公司的投资决策行为具有重要的指导作用。 参考文献: [1]HEATON JB.Managerial optimism and corporate finance[J].Financial Management,2002(31):33-45. [2]LIN YUEH-HSIANG,HU SHING-YANG,Chen MING-SHEN.Managerial Optimism and Corporate Investment:some Empirical Evidence from Taiwan[J].Pacific—Basin Finance Journal,2005(13):523-546. [3]U MALMENDIER,G TATE.Who makesacquisitions? CEO overconfidence and the markets reaction [J].Journal of Financial Economics,2008(89):20-43. [4]HRIBAR PAUL,HOLLY YANG.Does CEO overconfidence affect management forecasting and subsequent earnings management?[R].SSRN Working Paper,2010. [5]JEONG-HO KOO,DAECHEON YANG.Managerial overconfidence,self-Attribution bias,and downwardly sticky investment:Evidence from Korea[J].Emerging Markets Finance & Trade,2018(54):144-161. [6]郝穎,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):142-148. [7]王霞,张敏,于富生.管理者过度自信与企业投资行为异化——来自我国证券市场的经验证据[J].南开管理评论,2008(2):77-83. [8]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143. [9]梅世强,扈菲菲.上市公司高管过度自信对现金股利政策的影响[J].技术经济,2013(2):112-117. [10]吴芃,杨小凡,巴娟娟,等.高管过度自信、竞争战略和财务报告舞弊[J].东南大学学报,2016(1).