全球技术获取、优势产品研发与复星医药并购

2020-11-30韩之阳姚晓林李井林

韩之阳 姚晓林 李井林

摘 要:以复星医药收购汉霖生技为研究对象,介绍并购战略动机,研究并购绩效,发现并购后复星医药加大了创新药的研发投资,产品线不断丰富,国际化进程加快。但并购同时面临着整合、政策和市场风险,建议在引进外资、加强技术合作、实现集群化发展的基础上,并购研发实力强、全球营销网络完善的跨国制药企业,通过获取全球前沿技术,提高制药企业的国际竞争力。

关键词:医药企业并购 药品研发 并购风险 复星医药

根据Wind及上市公司公告不完全统计,2019年制药行业在并购领域的活动十分活跃,较于2018年并购数量环比增长35%。医药生物领域受到政策、监管、支付等各种因素影响,要想保持持续增长十分困难。医药企业希望通过并购实现全产业链布局,建设并推动产品线及供应链的协同整合,持续提升创新研发能力。本文以复星医药并购汉霖生技为例,从医药企业并购的战略动机出发,对复星医药并购前后的绩效与风险进行研究,希望为医药企业更好通过并购布局创新领域提供参考。

一、文献综述

国内外学者对并购与产品创新的关系进行了大量研究,大多数学者认为不同的战略选择会影响企业的创新绩效。张娜娜(2019)研究发现技术并购成为医药企业快速获取技术以及提升创新能力的关键[1]。张妍等(2019)的研究认为医药企业不同的战略导向对产品创新绩效的影响存在差异[2]。尽管制药研发仍然高度集中在本国,但公司正在寻求跨国合并与合作,通过收购大型公司和小型生物技术公司,并扩大市场以收回研发成本,分担产品开发中的风险[3]。杨磊等(2020)基于多案例研究发现,企业的吸收能力是开放式创新的前提和目标,开放式创新模式是企业走出技术和市场双重困境的重要途径[4];在寻找新的前沿技术相关知识驱动下,大多数制药企业选择国际扩张的战略,这大大提高了组织学习效率和产品创新绩效[5]。

二、复兴医药收购汉霖生技的战略动机

复星医药于中国、美国等国建立融合各方优势的互动研发体系,极具国际化的研究与开发能力和前瞻式布局优势已显现。除通过欧洲一些国家已有成熟市场建立子公司,培育自身运营能力外,公司也成功在诸如印度等新兴市场形成自有优势市场。复星集团始终将产品创新和研发视为企业布局核心,不断优化“仿创结合”药品开发体系,加强“四大平台+三大体系”全方位建设,着手国际化高水平的研发体系布局,在持续全方位创新下期望实现产品持续优化升级,进一步完善现有产业布局。

(一)“创新+国际化+整合+智能化”战略导向

在不断提升企业创新能力、实现药品标准国际化趋同战略指导下,复兴医药秉承“内生式增长、外延式扩张、整合式发展”的模式,从未放慢提高自身创新能力以及国际化的脚步。复星医药视创新+研发为企业的核心驱动力,集中企业优势资源投入于已具有确切疗效、与现代医学发展方向不相悖的尖端产品领域,聚焦于全链条研发、产业化生产能力的提高。各大业务版块奋力吸收、内化外部优质资源,不断尝试丰富现有产品线、开拓国际化市场空间,深度整合被并购企业的特有资源降低研发成本,扩大集团营业规模并提升集团国际市场竞争力。

(二)以并购推进医药产业链全球化布局

公司以药品制造与研发业务为经营核心,以医疗服务为主體,打造全产业链一体化医药龙头。2011年到2016年,公司在香港联交所上市,并通过一系列的并购投资不断完善全产业链国际化战略布局。通过收购海外药企控股股权,开拓药品国际营销渠道,进一步扩大在欧洲和非洲医药市场占有率。复星医药不断拓展、深化与领先药企的合作,寻找新的发展动力,打造具有复星色彩的创新药品研发平台、高疗效仿制药平台和细胞免疫平台。

(三)专注优势产品研发与布局

继2017年顺利收购格兰制药公司,推动国际化布局向纵深发展后,复星医药药品注册能力以及符合国际化标准的制造能力实现飞跃式发展,新药、仿制药、生物类似药等项目数量进一步增多,重组抗HER2人源化单克隆抗体这一注射用药物于中国大陆及欧洲同步推进临床试验;并且合营公司复星凯特的明星产品FKC876成功通过药监局临床试验审评,在药品市场最具成长力的六大疾病领域形成较完善的产品布局。汉霖生技致力于运用生物创新技术,进行创新型单株抗体、双功能抗体与抗体药物复合体的研发。复星医药通过并购汉霖生技提升国际化研发能力,进一步巩固了集团在单克隆抗体行业的领先地位。

三、复兴医药并购绩效分析

汉霖生技股份有限公司是一家专注于基于抗体的癌症治疗药物研发的生物制药公司。2017年11月2日,复星医药公司控股子公司复宏汉霖出资约1.647万美元受让卖方合计持有的共计54,051,149股汉霖生技股份,占已发行股份总数的约69.25%。本次交易完成后,复宏汉霖持有汉霖生技100%股权,汉霖生技将成为复宏汉霖的全资子公司,复宏汉霖将以自筹资金支付交易对价。

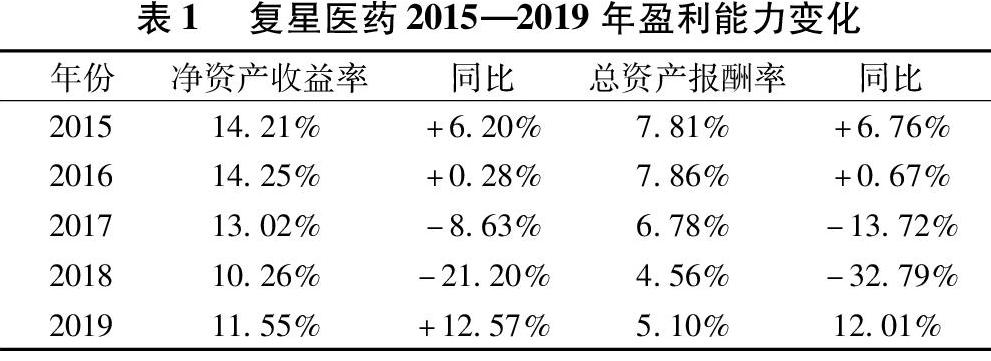

(一)并购前后盈利能力分析

由表1可知,并购前后复星医药净资产收益率和总资产报酬率总体趋势为先下降后上升,其中2018年净资产收益率下降幅度最大,同比下降21.2%,主要是由于公司加大了创新研发和对外投资布局的力度。2018年医药行业净资产收益率均值为8.2%,复星医药的净资产收益率高于行业均值。2019年,复星医药净资产收益率同比上升12.57%,总资产报酬率同比上升12.01%。总体来说,复星医药近五年盈利能力相对稳健。

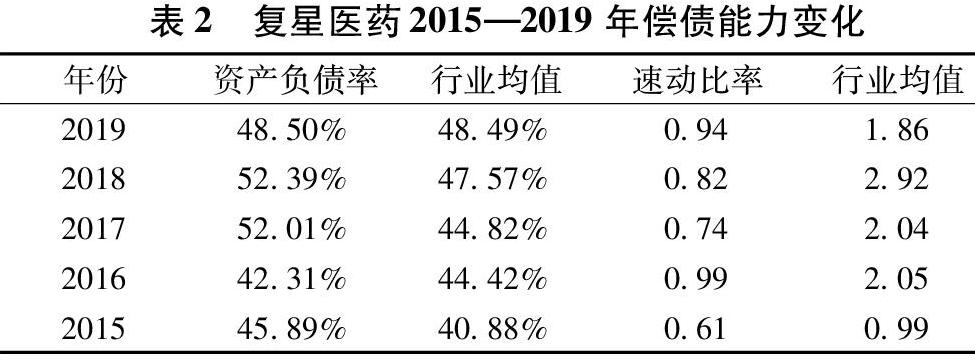

(二)并购前后偿债能力变化分析

从表2可知,复星医药资产负债率总体呈上升趋势,从2015年的45.89%上升到2017年52.01%,可能是企业利用财务杠杆进行并购所致,在并购完成后资产负债率有所回落。复星医药的资产负债率略高于行业均值,速动比率整体低于行业均值。复星集团近年来资产负债率因并购频繁一直维持在高位,有息债务率在过去三年都保持在40%左右,财务杠杆保持在1.7倍左右。长期资本和短期资本的比例也基本在80%和20%左右,财务风险在可控范围内,公司资产和资本的结构比较稳健。

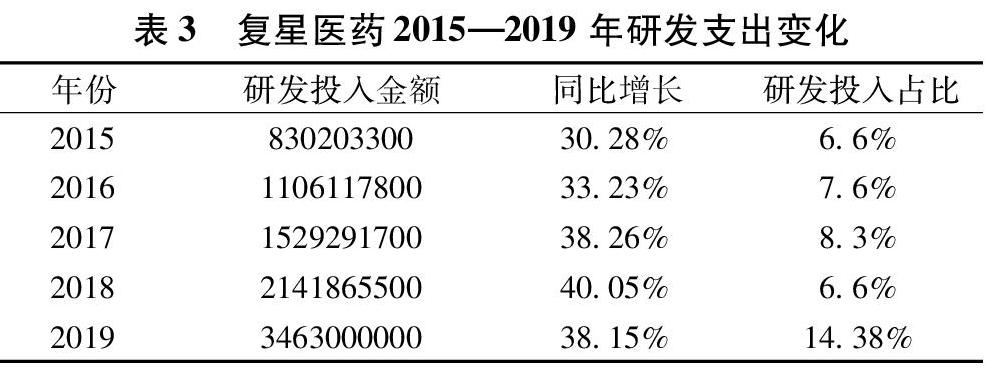

(三)并购对企业产品创新影响

由表3可知,复星医药并购后研发支出逐年上升,投入金额在同行业中排列第一。复星医药不断扩展研发领域全产业布局,小分子创新药、单克隆抗体生物创新药及生物类似药、CAR-T细胞药物在2019年都取得了重大进展,首个生物类似药已获批上市,后续几款核心产品也取得了重要进展。企业抗肿瘤药物产品线进一步丰富,3个创新单抗于美国、台湾地区获临床试验批准;1个创新单抗于澳大利亚获临床试验批准;中国大陆及欧洲同步推进注射用重组抗HER2人源化单克隆抗体临床试验。

(四)并购前后股东价值变化

复星医药并购前后股价波动较大,投资者认为通过技术并购可以弥补复星医药在创新型单株抗体、双功能抗体与抗体药物复合体的研发方面的技术短板,对并购持乐观态度,股价在2018年见顶。而随着2019年国家全面调整医保目录,将复星医药部分药品调出目录,市场认为调整可能会对企业的生产经营产生影响,致使股价持续走低。但从长期来看,复星股价被低估,很多研发的创新药、仿制药未上市,需等待释放期。

四、复星医药并购汉霖生技风险分析

(一)并购整合风险

并购整合过程中可能存在一定政策、经营风险,收购成功后对本集团的运营、管理也会提出更高的要求。复星医药并购汉霖生技的目的是希望利用其双功能抗体与抗体药物复合体的技术弥补短板,而能否将标的企业的技术吸收利用并转化为企业创新产出,通过有效系统性整合将标的企业的创新能力以及资源充分内化是关键。

(二)产业政策及体制改革风险

医药行业是受政策影响最深刻的行业之一。随着国家《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》的出台,药品、医疗器械審批、研发迎来了新的机遇和挑战。国家对药品、医疗器械生产、销售的规范均可能做调整,如企业不能作相应调整和完善,将对生产经营产生不利影响。

(三)市场风险

国内药品制造行业竞争日益激烈,放开药价、实行医保支付价等相关改革措施正在逐步落实中,这些因素加大了药品制造企业产品价格不确定的风险。对于通过控股收购所触及的以美国为主的海外成熟市场,仿制药竞争激烈,价格有长期持续下降的压力,药品监管机构对生产质量的要求日趋严格,这些因素成为国际化深化过程中不可避免的风险。而在非洲等新兴市场,随着印度等仿制药公司的不断进入,在政府招标中胜出的难度越来越大。

五、启示

我国医药市场相关政策不断放开,国际市场竞争进一步加剧,技术并购重组是我国制药企业发展的必然选择。中国制药企业应在引进外资、加强技术合作、实现集群化发展的基础上,走向国际市场,并购研发实力强、具有较完善全球营销网络的跨国制药企业,通过获取全球前沿技术,构建更完善的产品组合,提高制药企业国际竞争力。

参考文献:

[1]张娜娜,苏敏艳,郑慧凌.技术并购对医药企业创新绩效的影响:基于吸收能力和动态能力的分析[J].科技管理研究,2019(21).

[2]张妍,魏江,朱子君.中小型医药企业战略导向与产品创新绩效:一个多案例研究[J].中国科技论坛,2019,(007):138-144.

[3]林向红,胡豪,刘伊等.中国制药企业研发国际化的影响因素综合研究[J].中国药学:英文版,2018,27(3):209-214.

[4]杨磊,刘海兵.创新情境、吸收能力与开放式创新共演路径——基于华为、海尔、宝洁的跨案例研究[J].中国科技论坛,2020,1(2):36-45.

[5]Pooja Thakur-WernzJohn CantwellShantala Samant.Impact of International Entry Choices on the Nature and Type of Innovation:Evidence from Emerging Economy Firms from the Indian Bio-pharmaceutical Industry-pharmaceutical [J].industry International Business Review,2020,28,101601.

〔本文系国家社会科学基金青年项目“并购视角下企业杠杆率动态调整的理论与实证研究”(项目编号:17CGL013);辽宁省博士启动基金(项目编号:2019-BS-014)阶段性成果〕

〔韩之阳、姚晓林(通讯作者),大连东软信息学院信息与商务管理学院。李井林,湖北经济学院会计学院〕