关于Bovis Homes收购Galliford Try的可行性研究

2020-11-28易博文西南财经大学

易博文 西南财经大学

一、前言

本可行性研究当中的收购方为Bovis Homes公司,被收购方为Galliford Try,根据SIC Code数据库中的行业分类方法,均属于Construction(建筑)行业。

二、收购方与被收购方简介

1.收购方——Bovis Homes

Bovis Homes是一家以建造高质量、经典样式的商品类住宅的英国建筑服务公司,全国业务范围遍布七个郡(市),拥有超过1200名雇员,每年建造建筑数量在3750座以上。主要业务范围有土地购置、房屋建造立项、房屋设计、屋内结构设计、房屋销售等。主要面向的客户群体主要是中产阶层。

2.被收购方——Galliford Try

Galliford Try同样是一家位于英国、业务遍布英国本土的TOP10建筑公司。主要业务有商用及民用建筑建造、社区规划,同时涉猎铁路、公路、能源、抢修等等,服务对象包括私人客户以及政府类客户。每年建造的项目超过3000个,雇员超过5000名,在英国建筑行业处于领先的地位。

三、并购合理性分析

1.SWOT 分析

(1)Bovis Homes

Strengths

Bovis Homes在英国属于知名的房屋建造商,在英国诸多地区影响力较大,下游合作伙伴较多,可以很好地开展业务。

Weaknesses

曾经在三年前陷入房屋质量漏洞,虽在2018年将所有赔偿事宜解决并且客户评价也从2分/5分上升至4分/5分,但其品牌声誉仍然受到一定影响。

Opportunities

目前企业现金流充足,业务发展处于上升阶段,可以通过并购来扩大市场份额,同时也可以通过收购优质企业来改善自身品牌形象。

Threats

目前在英国市场上高度竞争,对手可能通过合作、兼并等方式进一步挤压市场,对自身经营产生威胁。

(2)Galliford Try

Strengths

长期及短期债务减少,业务较稳定,有较高知名度,曾承办过多次大型公共项目,是位列英国前列的建筑公司。

Weaknesses

现金流持续减少,盈利增速近年有所放缓,总资产呈下降趋势。

Opportunities

目前Galliford Try与合作方正在考虑向美国市场拓展业务,未来能够寻求一定的发展以及规模扩大。

Threats

英国国内高度竞争,原材料价格上涨,进一步提高经营成本。

2.收购合理性分析

收购方与被收购方均属于建筑行业,主要从事房地产开发。双方存在潜在的竞争关系,在收购完成后存在协同效应,可以共享市场、供应商等,同时减少原有占领市场上的竞争压力,加之税盾效应,能有效减少总财务成本。

四、价值估计

此次自FCF法选取的历史参考数据为2015-2019年的年度数据,并以此为基准对未来五年进行预测。

(1)收购方Bovis Homes

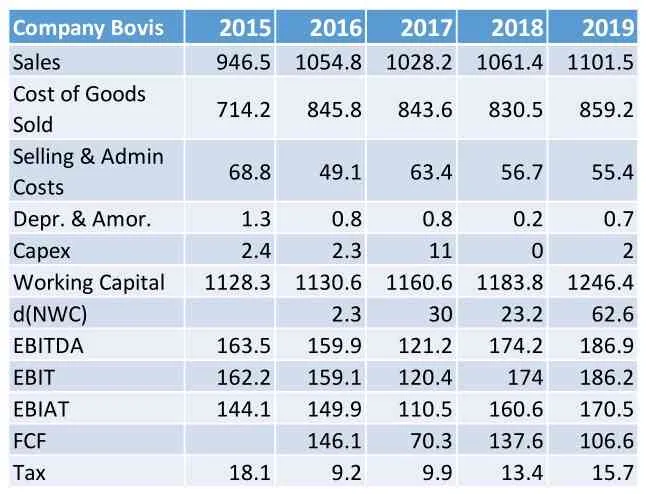

表1 Bovis Homes 2015-2019年度数据

表1是2015-2019年Bovis Homes的财务数据,由此我们得到:

1.长期增长率根据建筑行业平均增长率水平,与Bovis Homes前五年的增长率水平进行对比后,考虑到英国未来经济前景不乐观、政治环境不稳定等因素,最终取2.8%。

2.短期增长率取前五年数据平均值逐年递减至长期增长率水平,从2020年4.15%递减至2.8%。

3.由二至六项的前五年数据可以得到其与第一项的平均比率,并以此比率根据Sales未来五年预测数据对二至六项预测数据进行计算。

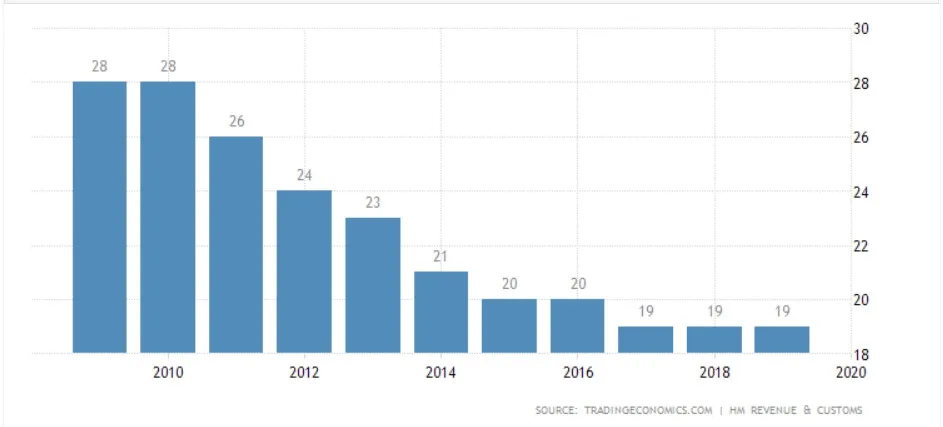

4.税率部分根据前五年数据平均,得到平均实际税率值为8.26%,每一年税率为11.16%,5.78%,8.22%,7.70%,8.43%,此平均值处于合理的范围内。接下来参考英国企业平均所得税率,如图1所示,2017-2019年平均税率水平大约在19%,并在长期内呈现出下滑的趋势。考虑到可能存在的减税项,最终税率取值为8.26%与19%算数平均,得到13.63%。

图1 英国2009-2019平均企业所得税税率水平

由此,我们可以给出对Bovis Homes未来的FCF预测

表2 Bovis Homes 2020-2025年预测数据

得到未来五年的FCF后,为了对现金流折现,我们需要计算WACC。由下式:

得到PV为2683.56M,目前流通股数量为148.33M股,每股价值18.09。

(2)被收购方Galliford Try

对于Galliford Try,我认为其长期增长率为2.8%,这处于行业增长率的合理水平。短期增长率4.69%,五年间递减至2.8%。计算得到Galliford Try的平均实际税率值为17.08%。

最后得到PV为1215.5M,流通股数量为111.03M股,每股价值10.94。

2.相对公司价值估值法

与FCF现金流折现法这一绝对公司价值估计法相比,相对公司价值估值法在一些方面存在着优势。在绝对公司价值估计法中,主观假设的因素对最终结果影响较大,同时未来现金流、贴现率的确定较难,存在一定误差,影响估值的精确性。而相对公司价值估值法则将可能存在获取难度的数据排除在外,由公司的少数几项数据进行预测,在一定程度上减少误差。

表3 行业内部分企业EV/EBITA数据

我将使用EV/EBITA法对公司价值进行估算,这种方法将EV/EBITA作为一个乘数,根据行业其他企业的平均乘数对目标公司进行预测。由于本次收购提案中的两家企业均处于建筑行业,因此使用同一个乘数对未来企业价值进行估算。

建筑行业的平均EV/EBITA为11.38。这里选取的是预测下的长期EBITA,由于建筑行业较为平缓的增长水平,在长期来看预测数据仍然具有适用性。表3选取了欧洲部分具有代表性的建筑行业的EV/EBITA数据。

由:

最后可以得到Bovis Homes的EV预测值为2039.1M,Galliford Try的EV预测值为1265.4M,与FCF法的估值差距较小。

五、收购分析

1.协同效应

本次案例分析中主要侧重于内部协同效应。本次企业收购虽属于横向收购,但企业合并以后的运营与管理仍可能得到比较明显的提升,在资源配置方面也能得到互补。原先两家企业分别占领的市场在收购后可以得到更好地分配。财务上,由于Galliford Try面临的债务压力以及现金流压力较大,近年呈现负的自由现金流,而Bovis Homes拥有充裕的现金流,同时财务压力较小,因此可以帮助前者走出财务困境。

2.股权收购假设

我们可以假设这次收购采用股权收购的方式进行,这种方式的好处在于股权的置换,不需要任何一方提供资金,避免了巨大的现金支出和由此产生的财务费用,为上市公司低成本扩张提供新路;并购完成后,目标企业的股东仍保留其所有者权益,能够分享并购企业所实现的价值增值;目标企业股东推迟收益时间而享受税收优惠;降低由于信息不对称而造成的并购风险。

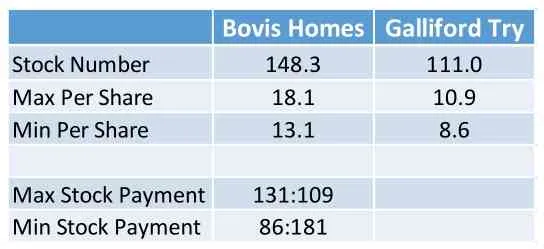

参考上文的每股价值及股份数量,可以得到:

表4 交叉换股比例

如表4所示,在股票价值最小值与最大值变动范围内可以得到交叉换股的比例范围在131:109至86:181之间,具有一定参考价值。

3.现金收购假设

通常来说,现金收购十分清晰地反映出收购方对被收购方价值的判断。对于收购方而言,以现金作为支付工具的最大优势是速度快,使与收购公司竞购的公司或潜在对手公司因一时难以筹措大量现金而无法与之抗衡,有利于收购交易尽快完成。而对于被收购方而言,现金收购可以将其资本在短时间内转化为现金,目标公司不必承担证券风险,日后亦不会受到兼并公司发展前景、利息率以及通货膨胀率变化的影响。

而在实际的收购案例中,收购方给出的报价并不总是等于被收购方的实际股票价值或是企业价值,其中往往存在一定溢价。本次案例中也将溢价纳入考量,参考行业平均收购溢价,在12%-20%的范围内为较为合理。因此,根据行业内普遍情况,取溢价为16%,收购的每股报价在9.98-12.64之间较合理。

4.债务融资收购与股权融资收购的情况假设

由以下公式:

可以获得双方的股本回报率和债务回报率:

(1)100%股权收购下

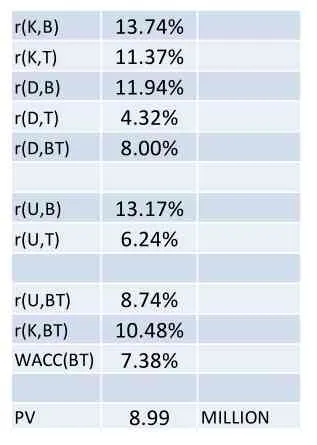

表5 协同效应分析

如表格所示,最终协同效应在100%股权收购的情况下价值8.99M。此时的长期D/K比率为2.33。

Asset总值为3578.7M,合并后每股价值为24.13,总股数保持不变。原始股东持股比例稀释为30.00%。

(2)50%股权,50%债务收购下

r(U,BT) 8.74%r(K,BT) 10.23%WACC(BT) 7.27%PV 9.01 MILLION

Asset总值为3954.6M,合并后每股价值为26.66,总股数保持不变。原始股东持股比例被稀释为65.00%。

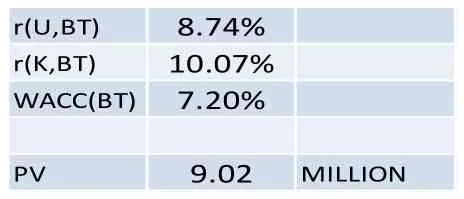

(3)100%债务收购下

r(U,BT) 8.74%r(K,BT) 10.07%WACC(BT) 7.20%PV 9.02 MILLION

在这种收购情况下,为了防止股权被稀释(一般认为原始股东股份大于50%),公司最高能给出的收购总金额为1073.8M,折合每股不超过9.67。

5.收购方式建议

根据多种收购支付方式分析,考虑到两家企业自身的经营情况和收购方原始股东可能的意愿,我建议采用现金收购的方式。首先,收购方的现金流十分充裕,又有足够的抵押物进行融资,因此在现金支付上压力不大。其次,目前被收购方存在现金流短缺问题,根据其2015-2019的财务报表显示,其两年现金流为负,在债务减少的同时公司净值也在进一步减少,财务压力较大。再从股东方面考虑,收购方股东一般不愿意股份稀释,因而以现金支付的方式更受其青睐,被收购方得到现金后能够缓解其现金流短缺状况,对其经营能够起到有效的帮助。同时,被收购方的各项财务数据、资产较为公开透明,能够较好地对其价值进行评估,因此以现金支付遭受信息不对称风险的可能性也较小。最后,以现金支付过程效率较高,大大减少了收购交易的时间。综上,现金支付是一种不错的方案。

6.风险分析

(1)行业。建筑行业作为支柱性基础产业,其需求总体上不会有太大波动,建筑业的发展与固定资产投资规模有着十分密切的关系,相互促进与制约。但考虑到本次交易的双方位于英国,而英国脱欧问题给英国整体经济造成了负面影响,不局限于建筑行业,包括建筑行业的上下游行业都显示出萎缩的趋势,加上英国近期新冠疫情防治不利,经济形势进一步恶化,因此未来行业处于不稳定之中。

(2)资金成本。尽管收购方的现金流充裕,但在以现金支付这次收购款项之后其现金流将会不再充裕,这对其应对未来风险的防范能力有所减弱。同时,由于被收购方自身的风险水平高于收购方,同时负债率较高,在合并后企业的整体风险水平将高于原来收购方的风险水平。